La Covid-19 a laissé des traces : l’activité de la RHD reste en retrait par rapport à l’avant pandémie quand les ventes au détail, notamment de viande hachée, sont encore soutenues. Début 2022, avant l’invasion russe en Ukraine, l’inflation de l’énergie était déjà élevée. Ce n’était pas le cas de l’alimentaire. Le conflit pourrait néanmoins changer la donne.

Les ventes au détail toujours supérieures à l’avant pandémie

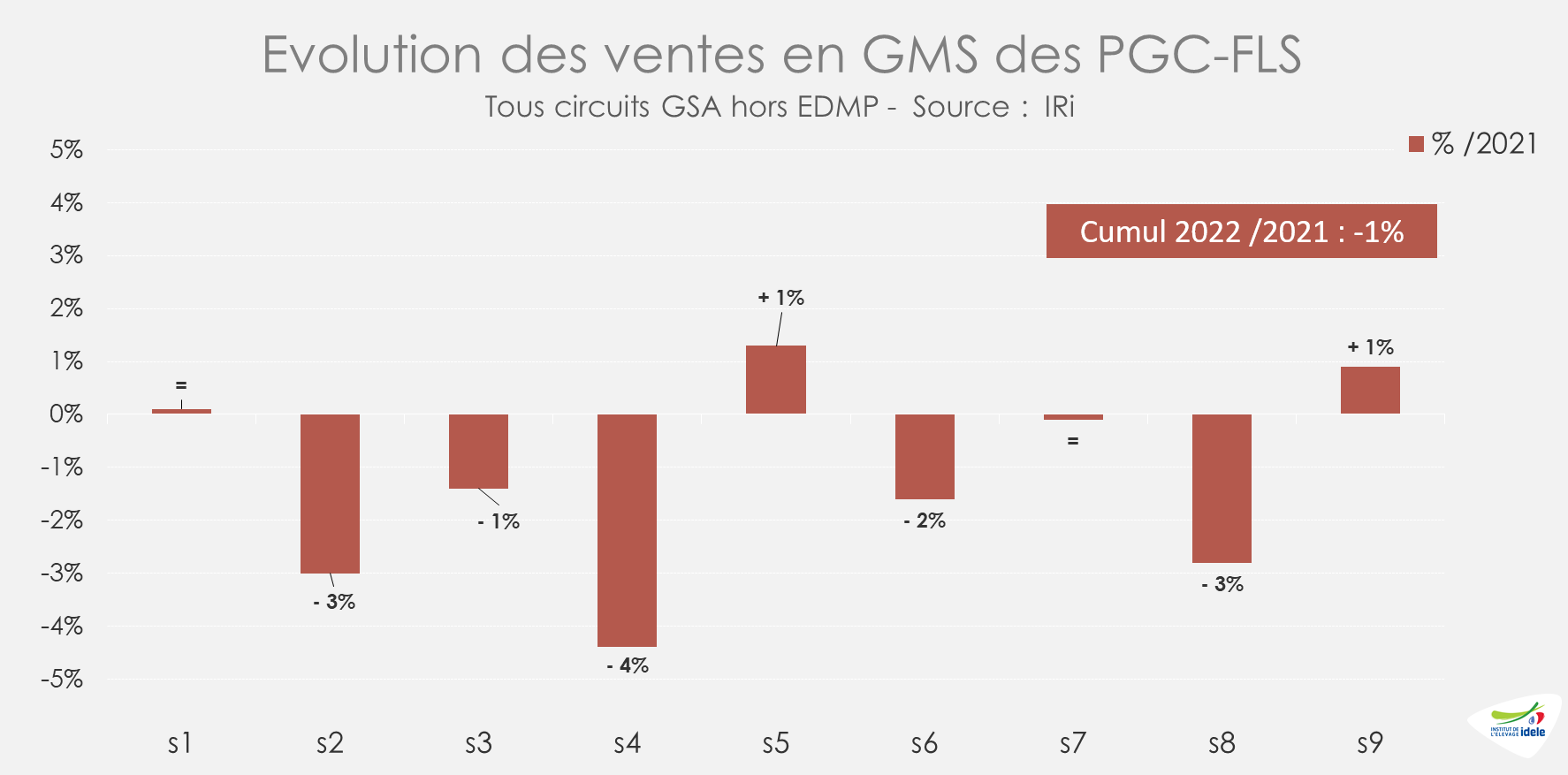

Avant l’entrée en conflit de la Russie avec l’Ukraine, les modes de consommation étaient toujours affectés par la pandémie de Covid-19. Les ventes des produits de grande consommation et frais libre-service (PGC-FLS) pour l’année 2021 étaient encore très supérieures à celles d’avant crise, en volume comme en valeur. Depuis le début de 2022, les ventes de PGC-FLS sont toujours supérieures aux niveaux d’avant pandémie. Sur neuf semaines, elles ont cependant été en léger retrait par rapport à l’année dernière (-1% /2021), marquée alors par un couvre-feu à 18 heures et des cafés et restaurants qui restaient fermés.

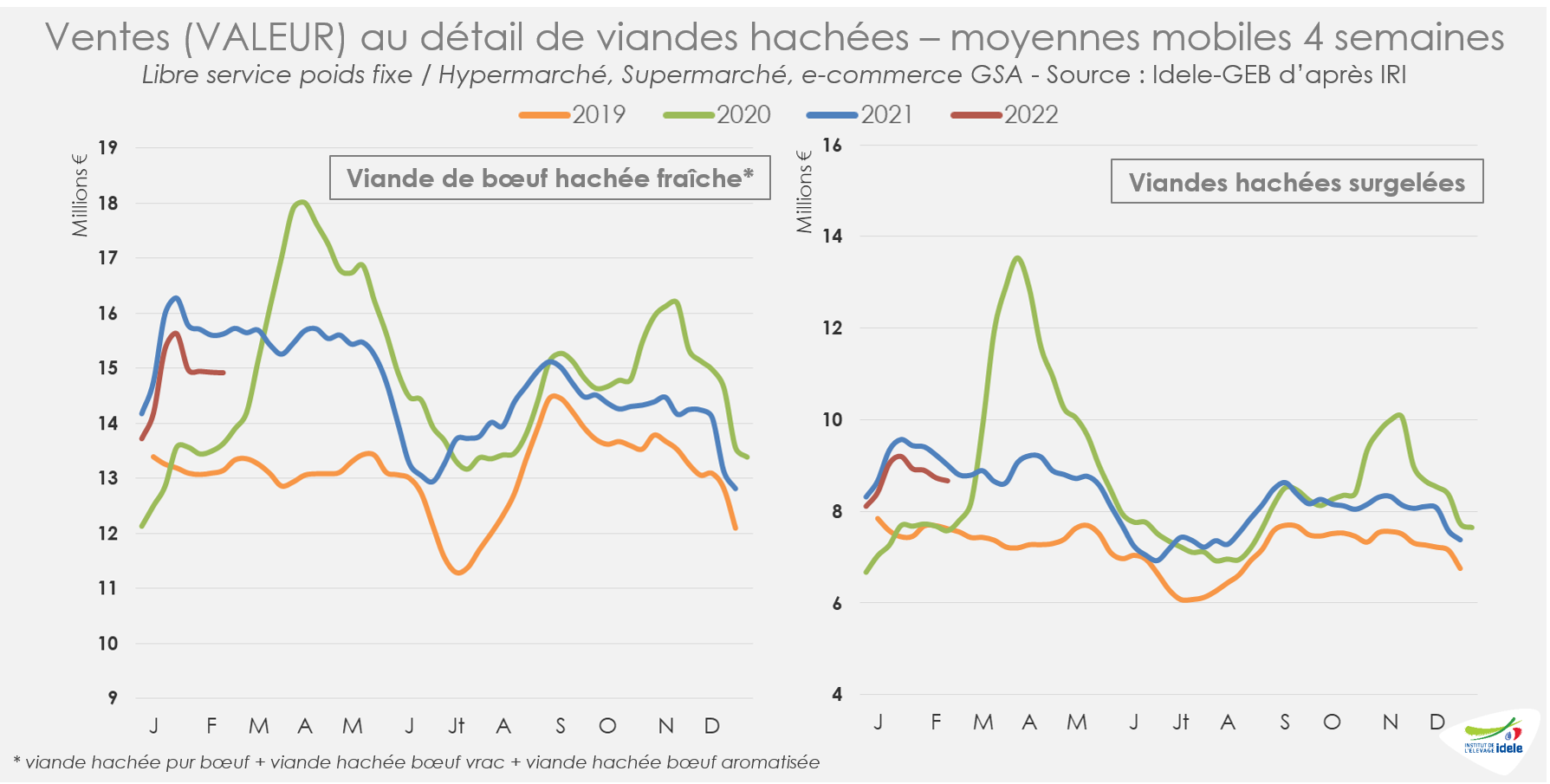

C’est notamment le cas pour les ventes de viandes hachées, qui sont restées soutenues et nettement supérieures à l’avant pandémie. En cumul sur les huit premières semaines de 2022, les ventes de haché frais (-4% /2021 et +12% /2020) comme de haché surgelé (-4% /2021 et +17% /2020) restaient dynamiques.

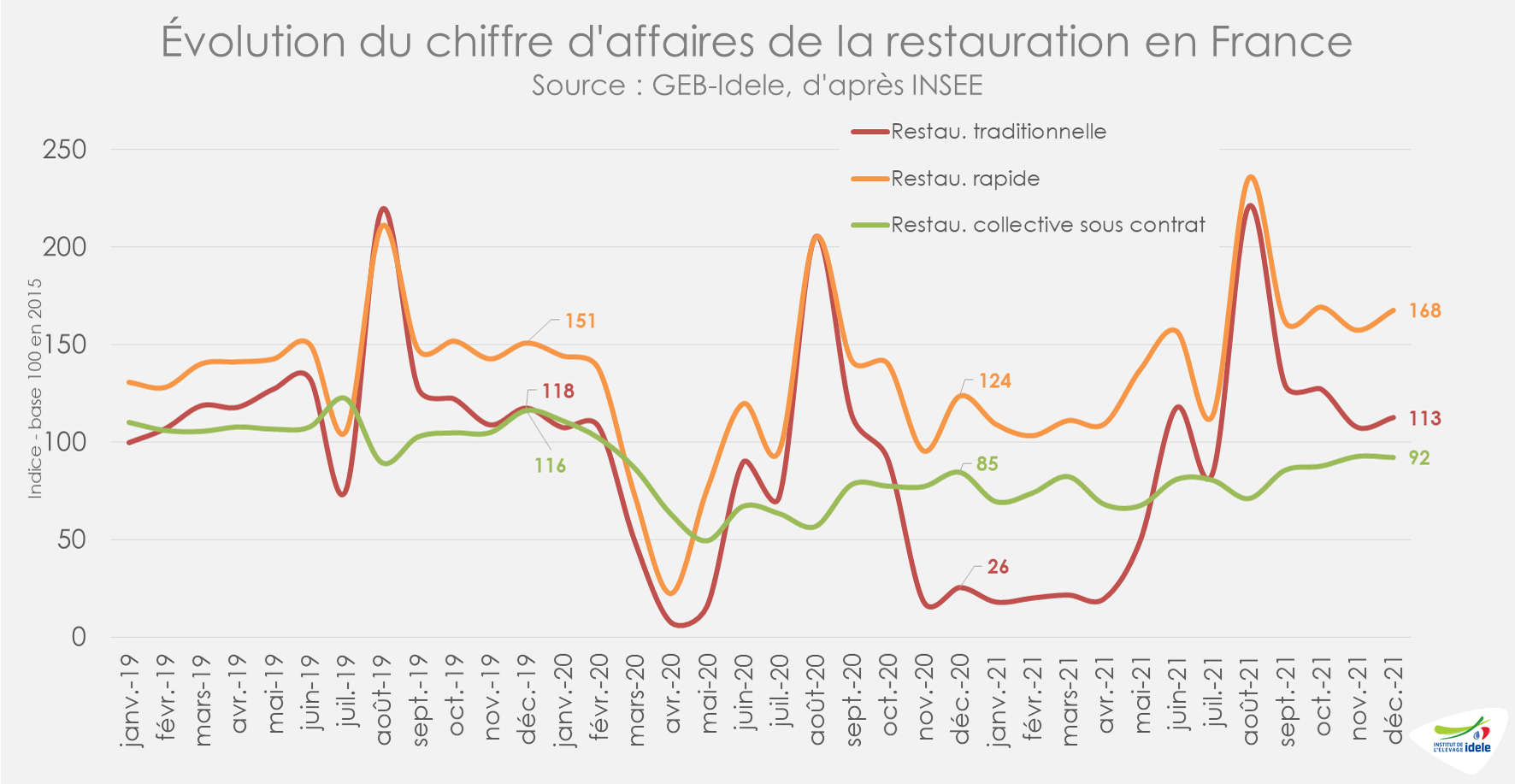

La reprise du secteur de la RHD est restée partielle.

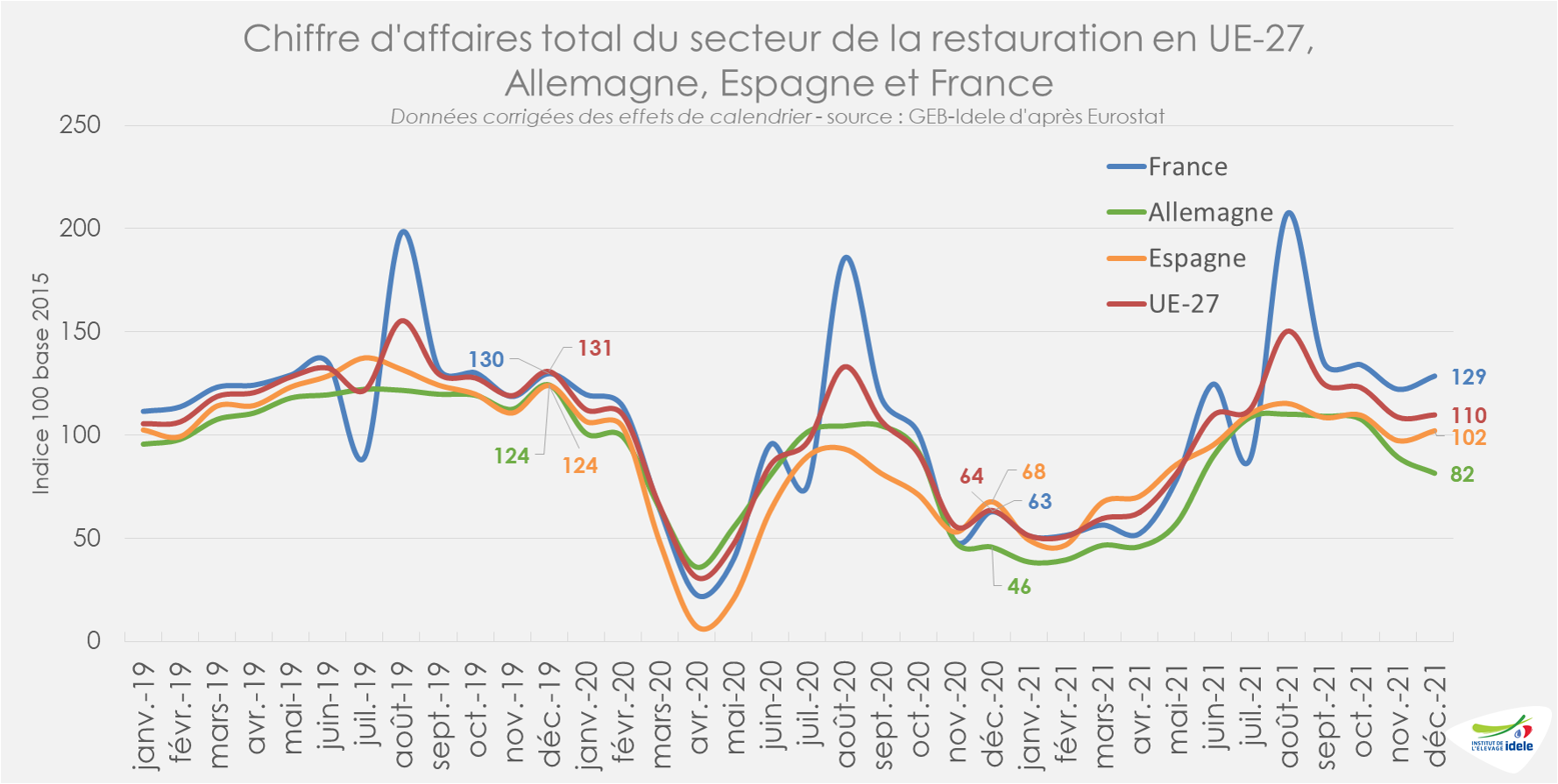

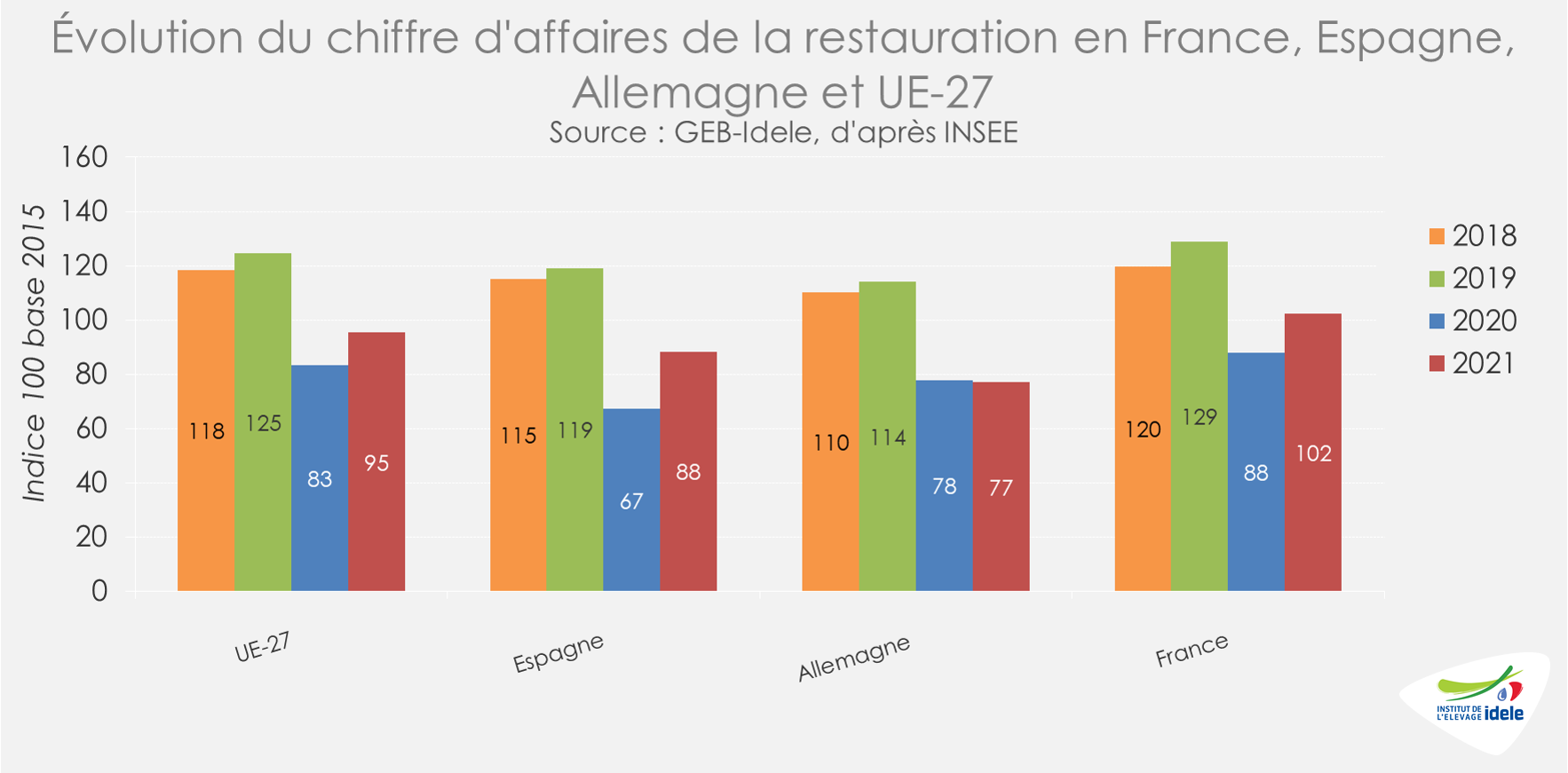

Avec les habitudes prises lors des différents confinements et le développement des consommations à domicile, le chiffre d’affaires de la restauration peinait à retrouver son niveau pré-pandémie. En décembre 2021, il restait en France légèrement inférieur à l’avant pandémie (-1% /2019 mais x2 /2020). Ce constat était plus marqué ailleurs en UE, comme en Espagne (+51% /2020, mais -18% /2019) ou en Allemagne (+78% /2020, mais -34% /2019).

Sur l’ensemble de l’année 2021, les reprises de, la restauration hors domicile ont été très disparates : nulle en Allemagne (-1% /2020 et -33% /2019), plus soutenue mais seulement partielle en Espagne (+31% /2020 et -26% /2019) comme en France (+16% /2020 et -21% /2019).

En France, la restauration rapide a continué de soutenir le secteur de la restauration en décembre 2021 (+36% /2020 et +11% /2019). Les ventes des autres types de restauration restant à la traîne comme la restauration traditionnelle (x4,5 /2020, mais -4% /2019) et surtout la restauration collective (+9% /2020, mais -21% /2019) toujours affectée par les habitudes prises lors de la pandémie et le télétravail qui s’installe dans la durée.

Sur l’ensemble de l’année 2021, la pandémie n’aura presque pas laissé de traces sur l’activité de la restauration rapide (+26% /2020 et -1% /2019). Mais les fermetures du début d’année et les habitudes prises (déjeuner à domicile, télétravail…) ont continué de peser sur les autres segments de la RHD comme les restaurations traditionnelle (+14% /2020, mais -30% /2019) et surtout collective (+4% /2020, mais –26% /2019).

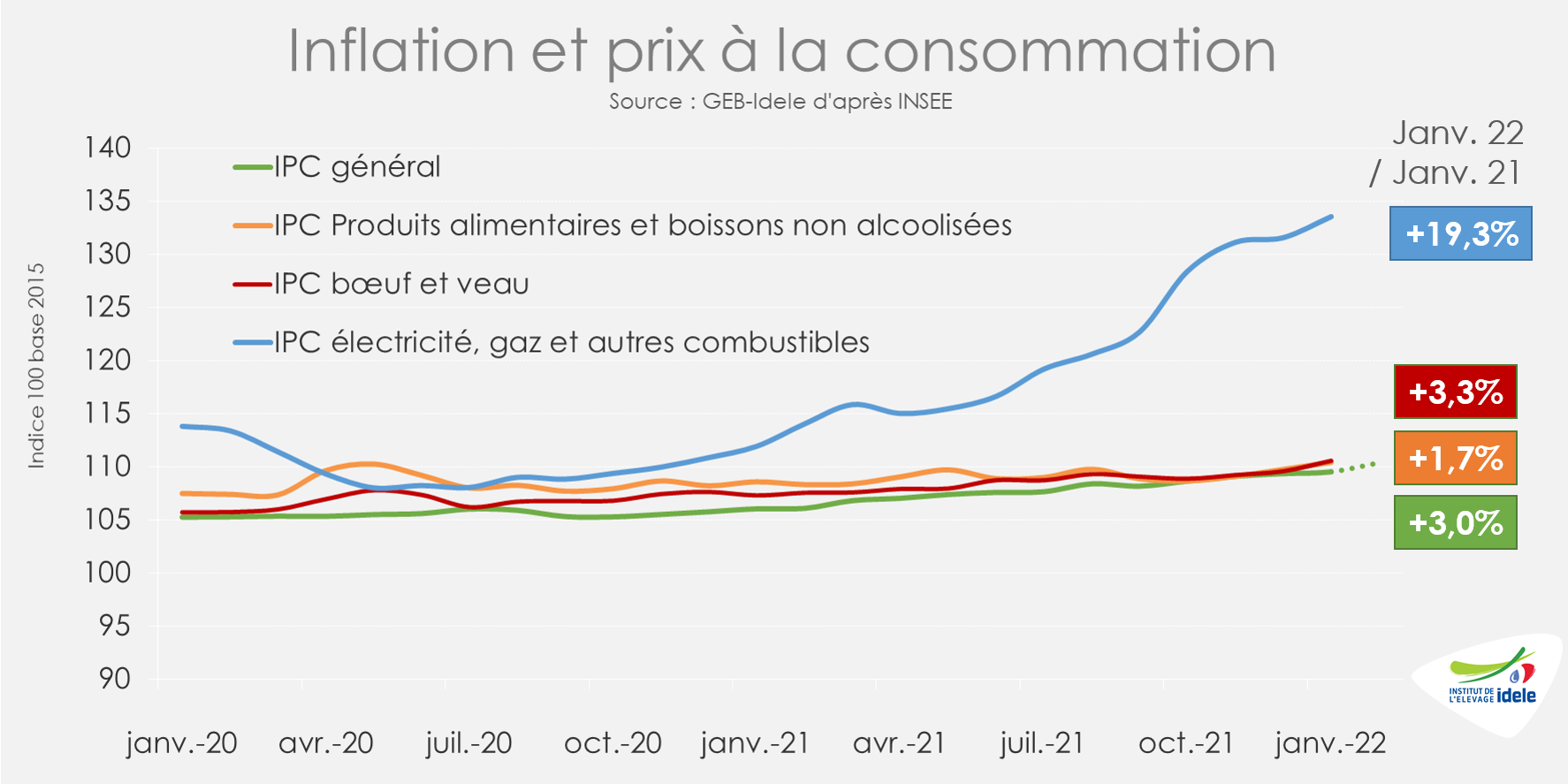

Face à la forte inflation énergétique, l’inflation alimentaire est restée modérée pour l’instant

Après une courte pause fin 2021, les prix de l’énergie sont repartis à la hausse, surtout après le déclenchement de la guerre en Ukraine. Avant cela, entre janvier 2021 et janvier 2022, les prix de l’électricité, du gaz et des autres combustibles s’étaient déjà appréciés de près de +19%. En comparaison, l’inflation alimentaire était relativement limitée (+1,7% /2021). Les hausses de prix pour les viandes de bœuf et de veau étaient légèrement supérieures (+3,3%) et proche de l’inflation globale (+3,0%).

Les hausses des prix de l’énergie continuent de peser sur les budgets des ménages notamment les plus modestes. D’après Kantar, « depuis quelques semaines les Français anticipent des hausses de prix pour leur alimentation et la médiatisation sur le sujet des prix et du pouvoir d’achat vient exacerber une sensibilité prix/promotion déjà bien installée chez les consommateurs ». En effet, si l’INSEE classe 15% des foyers comme « modestes », Kantar estime que 32% des ménages représentent des foyers « vulnérables », c’est à dire des foyers qui se sentent en situation de précarité et craignent le déclassement, ce qui laisse présager une consommation à deux vitesses. « Cette typologie de ménages a pour intention de réduire tous les postes de dépenses alimentaires et non alimentaires, en limitant l’achat de certaines catégories ou en envisageant d’acheter plus de 1er prix, […], de produits en promotion […] ». Cependant, ce sont les produits de base, « premiers prix » qui sont d’abord affectés par l’inflation, voire les effets de la pandémie de grippe aviaire qui reprend fortement depuis quelques semaines et pourraient provoquer une forte hausse des protéines animales les moins chères, œufs et volaille.

L’accélération de l’inflation est déjà perceptible. En février 2022, l’INSEE anticipait la poursuite de la hausse de son indice général des prix à la consommation (+1% /janvier 2022). Depuis, l’invasion de l’Ukraine par la Russie fait peser un risque important sur les prix et la croissance. D’après la Banque de France, l’inflation devrait atteindre entre 3,7% et 4,4% en 2022, cette forte hausse étant alimentée par les prix de l’énergie, mais aussi ceux de l’alimentation.

En attendant, les premiers effets de la crise en Ukraine se sont fait directement sentir sur le coût de l’énergie et les prix des matières premières qui pèsent sur les coûts de production en élevage.

Les Douanes françaises ont modifié le mode de collecte des données de commerce extérieur. Les statistiques détaillées n’ont pas été mises à jour et s’arrêtent aux données provisoires du mois de décembre 2021. Les statistiques détaillées relatives à janvier 2022 ne seront diffusées que lorsqu’une analyse de leur qualité aura été possible.