L’offre en gros bovins finis reste très limitée en France, ce qui permet de maintenir les cours à des niveaux historiquement hauts. Mais ces prix ne permettent pas toujours de couvrir l’ensemble des coûts de production qui ont connu une envolée spectaculaire. Contrairement aux autres catégories de bovins, les abattages de femelles allaitantes restent dynamiques et la décapitalisation s’accélère.

Des charges en très forte hausse

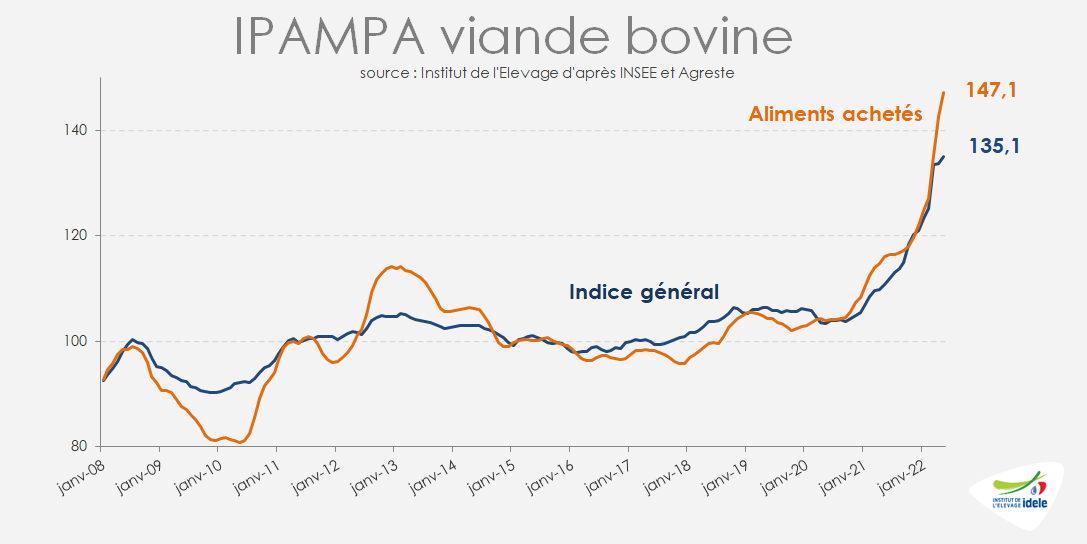

L’invasion de l’Ukraine par l’armée russe depuis fin février a accéléré l’envolée des prix de tous les intrants. En mai 2022, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) est reparti à la hausse, à 135,1 (+20% /2021 et +31% /2020). L’indice des prix des aliments achetés était supérieur de +30% /2021 et +41% /2020, celui des énergies et lubrifiants de +55% /2021 et +102% /2020 et celui des engrais et amendements de +108% /2021 et +135% /2020.

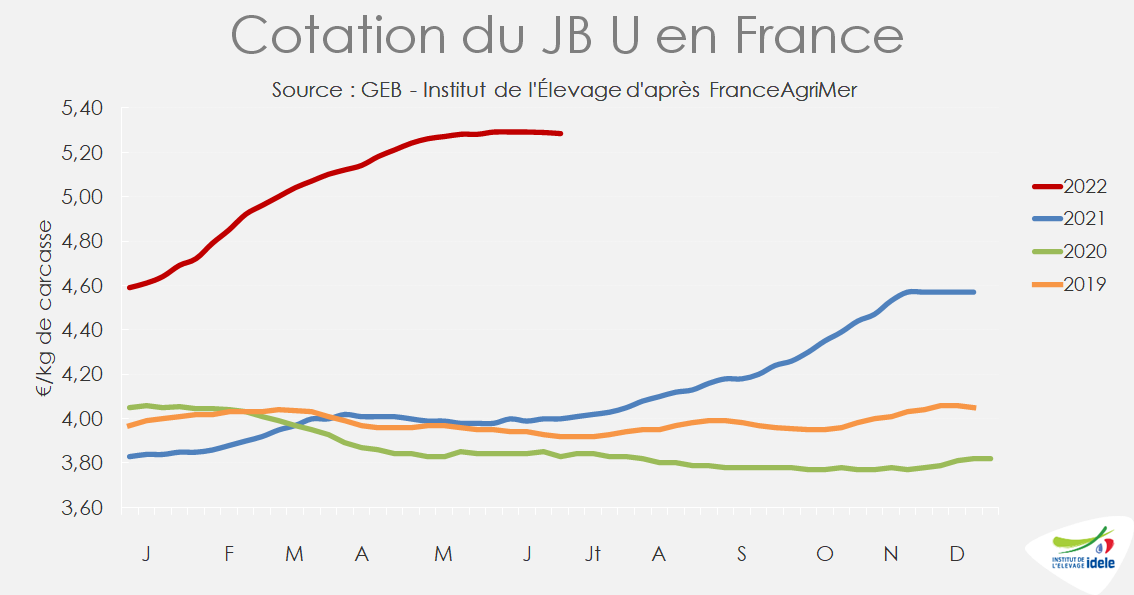

Offre très restreinte en JB

Les sorties de jeunes bovins mâles restent très inférieures à celles des années précédentes. Sur les semaines 24 à 27, les abattages de JB de type viande étaient en baisse de -6% /2021 et ceux de JB de type lait en chute de -18% d’après l’indicateur hebdomadaire de Normabev. Le coût très élevé de l’alimentation animale conduit par ailleurs à une réduction des poids de carcasse, de -0,4% /2021 pour les JB de type viande et -0,5% pour les JB de type lait. Cette relative pénurie exacerbe la concurrence entre acheteurs.

Prix des JB : la hausse ralentit

L’offre de viande de JB est restreinte globalement en Europe, mais l’inflation freine la demande si bien que les prix des JB plafonnent. Le JB U cotait 5,28 €/kg de carcasse début juillet (+32% /2021 et +38% /2020), le JB R 5,17 €/kg (+35% /2021 et +41% /2020) et le JB O 4,94 €/kg (+46% /2021 et +52% /2020).

Les vaches laitières très demandées

Après de nombreuses semaines de rétention, les abattages de vaches laitières ont été stables par rapport à 2021 sur les semaines 24 à 27, d’après l’indicateur hebdomadaire de Normabev. Mais la forte demande, notamment pour la fabrication de viande hachée (voir l’article consommation), presse les sorties au détriment de la finition, en témoigne la baisse du poids de carcasse moyen (-1,2% /2021 en moyenne).

Les cotations des vaches O et P ont encore gagné 1 centime sur les 4 dernières semaines pour atteindre 4,99 €/kg de carcasse en semaine 27 pour la vache O (+47% /2021 et +59% /2020) et 4,88 €/kg pour la vache P (+54% /2021 et +69% /2020).

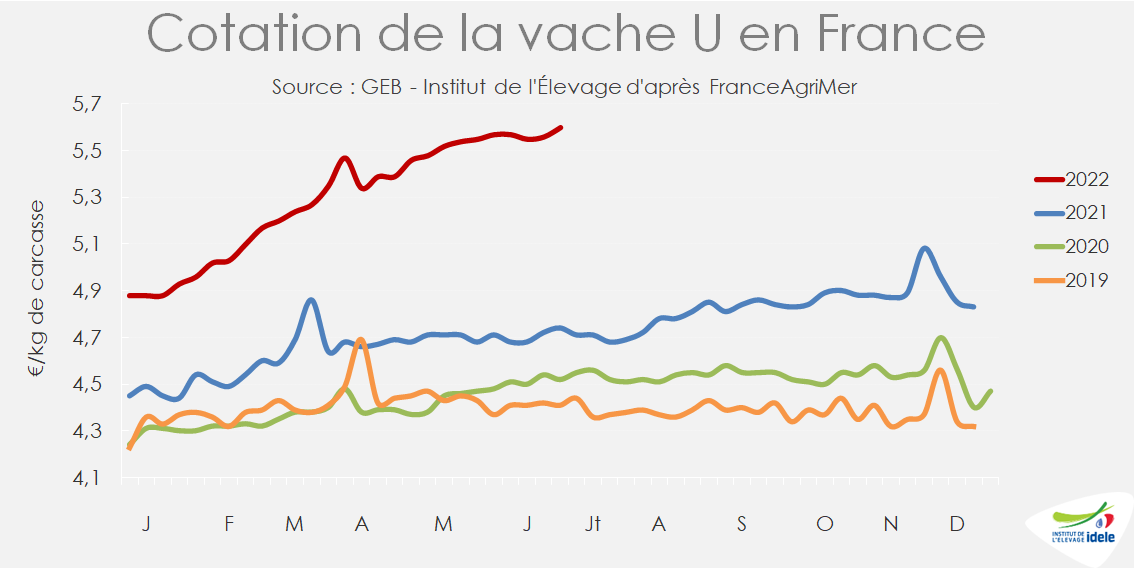

La cotation de la vache U reste orientée à la hausse

La cotation de la vache U a gagné encore 3 centimes sur les 4 dernières semaines pour atteindre 5,60 €/kg de carcasse début juillet (+18% /2021 et +24% /2020). Celle de la vache R n’a gagné qu’un centime, à 5,28 €/kg (+28% /2021 et +32% /2020).

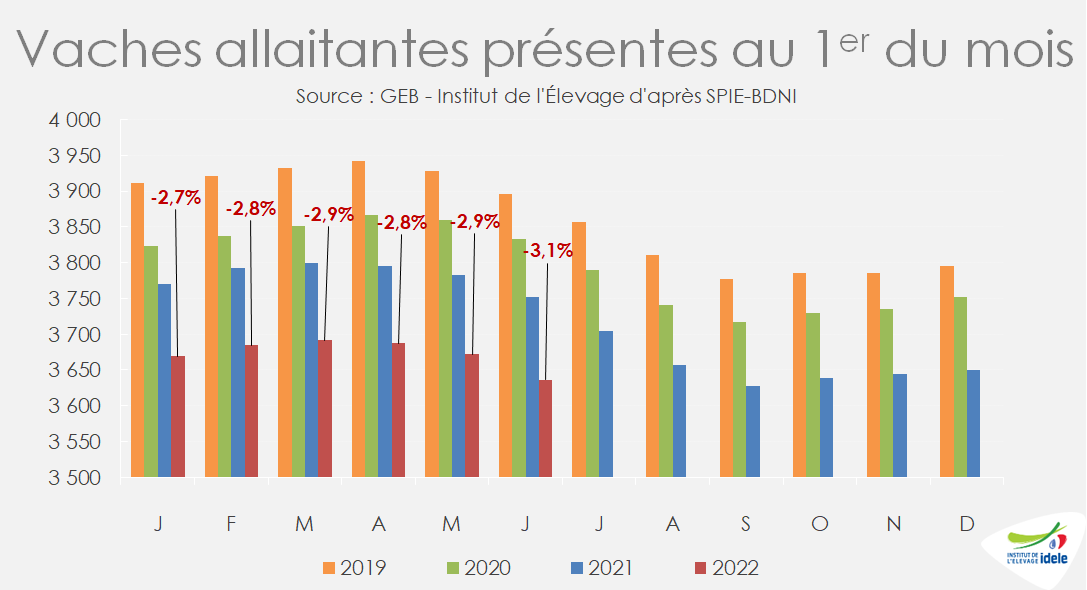

La décapitalisation allaitante se poursuit

Sur les semaines 24 à 27, les abattages de vaches allaitantes ont augmenté de +3% /2021, de même que ceux de génisses de type viande, venant accélérer la décapitalisation. Les poids moyens en baisse de -0,9% pour les vaches et -0,7% pour les génisses suggèrent une moins bonne finition et peut-être une anticipation des sorties dans un contexte de sécheresse et de cherté des aliments achetés.

Le recul du cheptel allaitant s’est encore accéléré en mai. Au 1er juin, le nombre de vaches allaitantes présentes en France affichait un recul de -3,1% /2021. Les effectifs de génisses de 24 à 36 mois étaient par ailleurs en baisse de -2,3%.

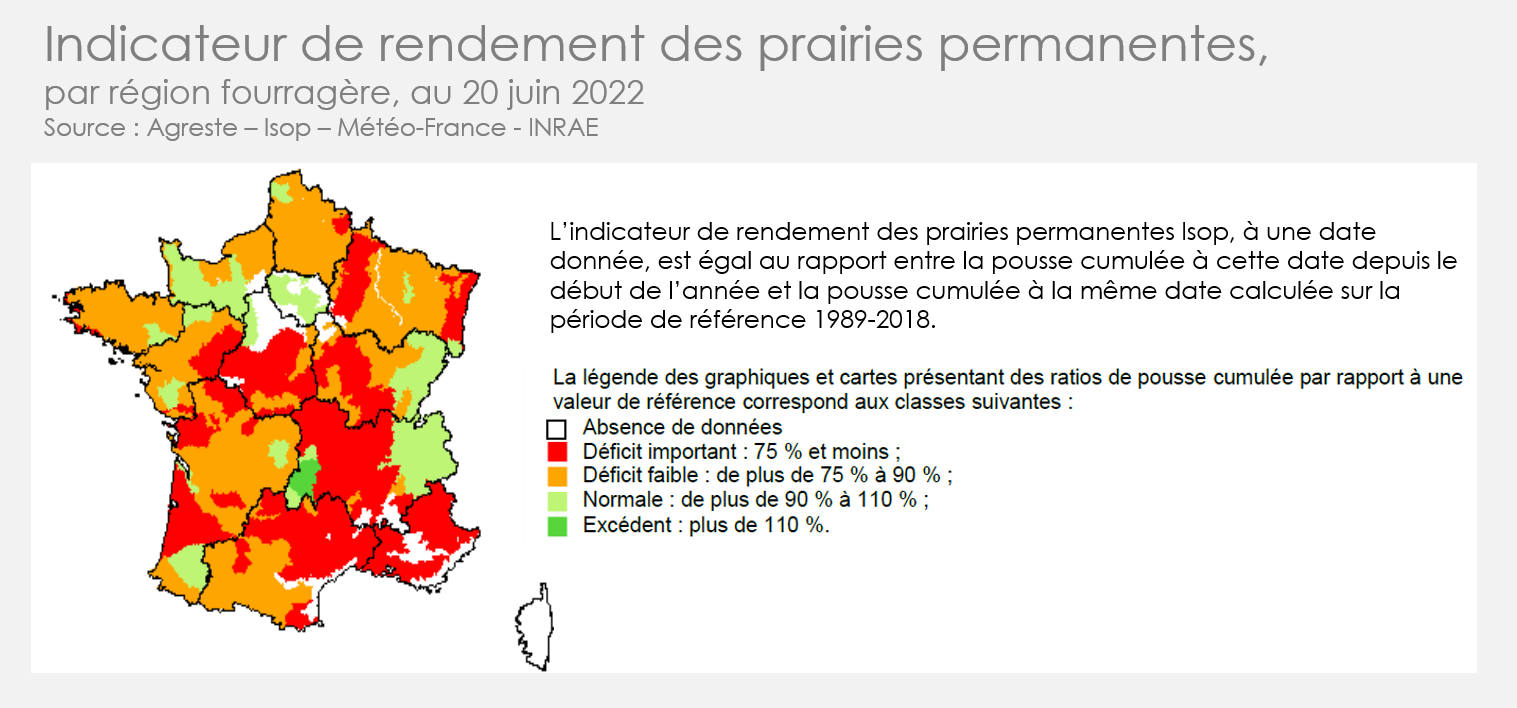

La sécheresse et les vagues de chaleur impactent fortement la productivité des prairies

D’après l’indicateur ISOP d’Agreste, la sécheresse persistante impacte fortement la pousse de l’herbe. La production cumulée des prairies permanentes depuis le début de l’année jusqu’au 20 juin était inférieure de -19 % à la normale. La situation s’est dégradée en juin sur l’ensemble du territoire. En cumul sur les 3 derniers mois, seules 2% des régions fourragères présentaient un excédent.