Les cours restent bas, malgré des réformes ralenties. La perspective d’un Brexit dur fait craindre le pire à la filière irlandaise. En Pologne, le marché des réformes reste en berne en raison des 2 scandales ayant affecté la filière cette année.

IRLANDE : reprise des abattages après un été houleux

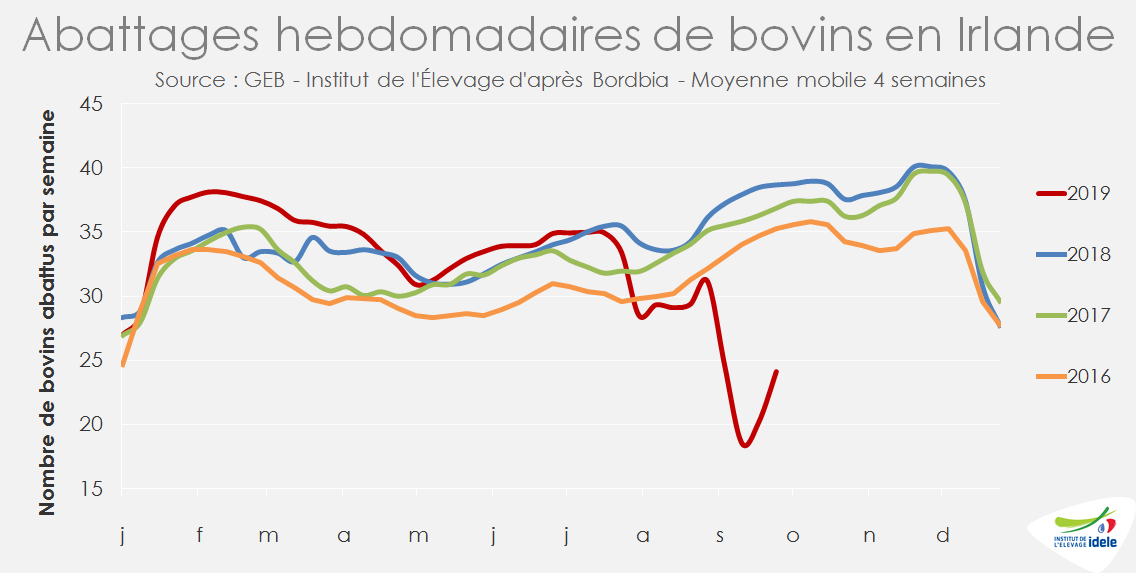

En Irlande, après 2 mois de discussions houleuses entre éleveurs et abatteurs (voir l’ambiance dans cette vidéo de arte) et 2 séries de blocages de sites de transformation par les éleveurs, les abattages ont repris fin septembre. Un accord semble avoir été trouvé, avec un système de bonus pour les animaux entrant dans la cible des abatteurs (bœufs et génisses de moins de 30 mois de conformation 0= à U+ et d’état d’engraissement 2+ à 4=). Dans la foulée, Kepak a édité une grille de malus pour les animaux en dehors de la cible, notamment pour les animaux trop lourds ou trop légers. Mais cela ne semble pas avoir fait réagir les éleveurs.

D’après les chiffres du ministère de l’Agriculture, sur les 2 semaines de septembre les plus impactées par les blocages (semaines 37 et 38), seuls 22 000 bovins ont été abattus, contre 59 000 sur les même semaines de 2018. Les 2 semaines suivantes sont revenues à la normale (75 000 têtes contre 78 000 en 2018). Toutefois, la priorité a été donnée aux génisses, bœufs et taurillons et les abattages de vaches sont donc restés ralentis. Sur les 4 dernières semaines, les abattages de vaches affichent un recul de 50% par rapport à 2018, ceux de génisses de 30%, ceux de bœuf de 36% et ceux de taurillons de 39%.

Les craintes de la filière irlandaise sont fortes autour du Brexit, l’Irlande exportant 90% de sa production de viande bovine, et 60% vers le Royaume-Uni. Dans le cas d’un No deal, la viande irlandaise serait très fortement dépréciée, sans compter que les flux pourraient être momentanément ralentis par la mise en place des contrôles. Les opérateurs irlandais se préparent à cette éventualité depuis de longs mois en cherchant d’autres débouchés pour leur viande. Les flux commencent à être réorientés vers l’Europe continentale. Sur le 1er semestre 2019, l’Irlande a exporté 200 000 téc de viande bovine réfrigérée (+9% /2018), dont 98 000 téc vers le Royaume-Uni (-3% /2018), 21 000 téc vers les Pays-Bas (+17%), 18 000 téc vers la France (+8%) et 17 000 téc vers l’Italie.

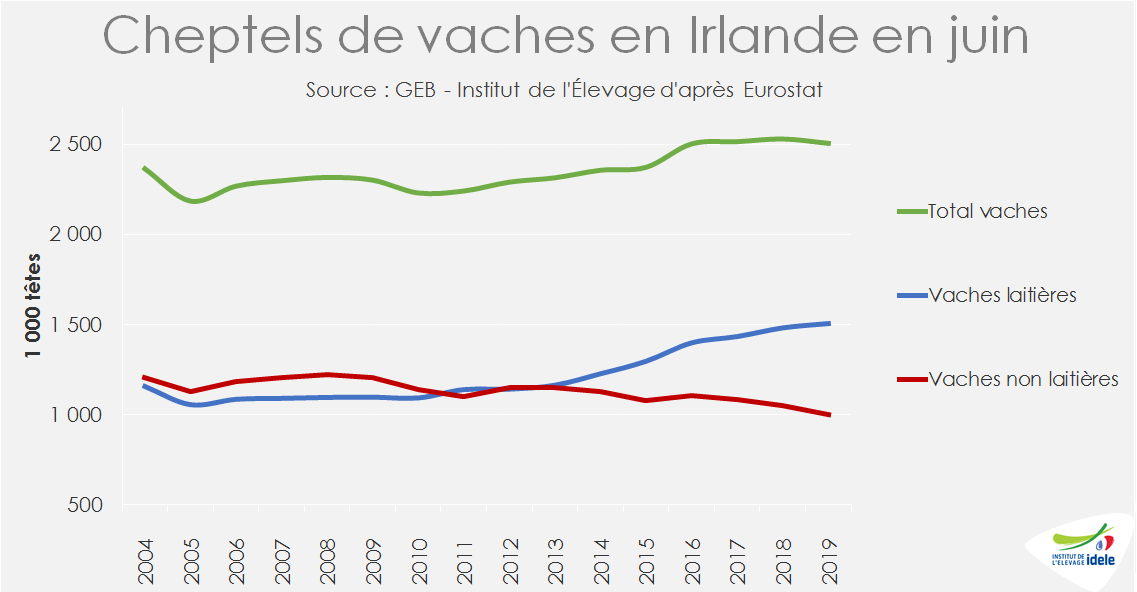

Les difficultés structurelles dans le secteur bovin viande, face à un secteur laitier où les revenus sont très largement supérieurs, continuent de modifier la structure du cheptel de vaches. Dans la dernière enquête en date de juin, le cheptel irlandais de vaches allaitantes est passé sous la barre du million de têtes, à 999 700 têtes (-4,6% /2018), alors que celui de vaches laitières passait la barre des 1,5 million de têtes (+1,6% /2018).

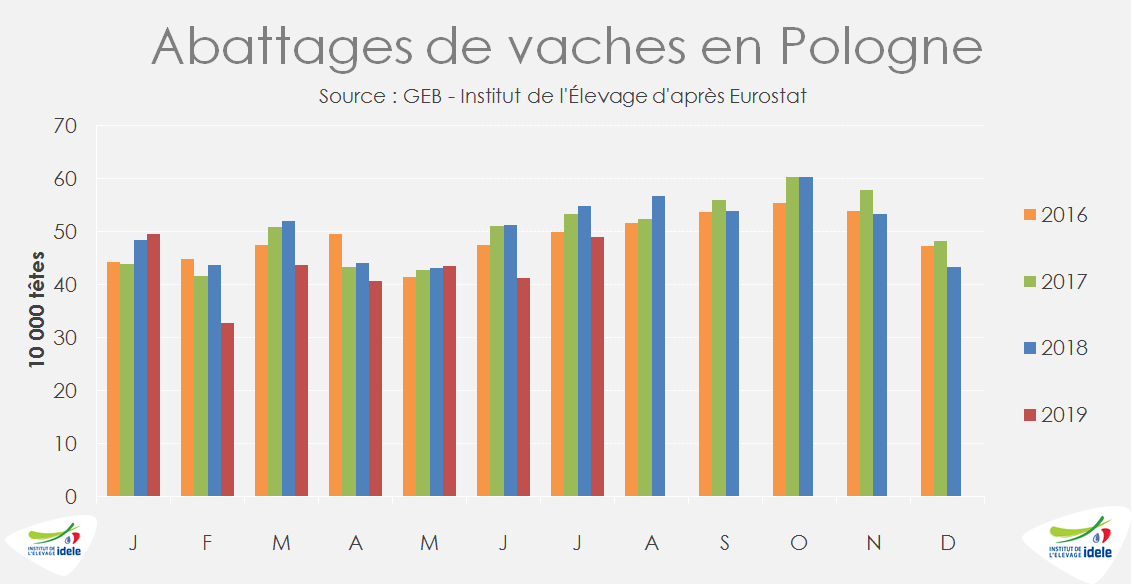

POLOGNE : les réformes devraient s’accélérer

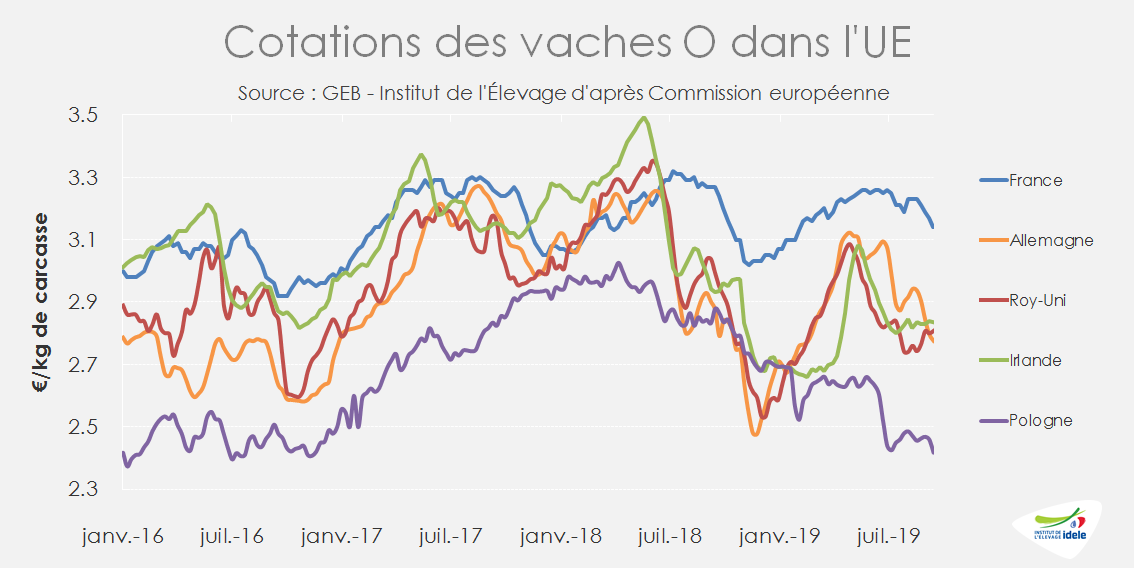

En Pologne, les prix des vaches restent déprimés. L’image de la viande polonaise s’est dégradée fin janvier suite au scandale de la viande commercialisée issue de vaches malades, puis courant juin avec les révélations sur des opérations frauduleuses visant des steaks hachés distribués à des associations humanitaires. Les cotations sont donc au plus bas et continuent de baisser. La cotation de la vache O polonaise est tombée à 2,42 €/kg de carcasse fin septembre (-16% /2018 et -14% /2017).

En effet les réformes s’accélèrent avec l’entrée dans l’automne, d’autant plus qu’elles avaient été considérablement contenues depuis le début de l’année en raison de l’effondrement de la demande européenne.

Sur les 7 premiers mois de l’année, la Pologne a abattu seulement 300 000 vaches laitières (-11% /2018 et -8% /2017), ce qui laisse penser que les réformes de l’automne devraient être particulièrement dynamiques.

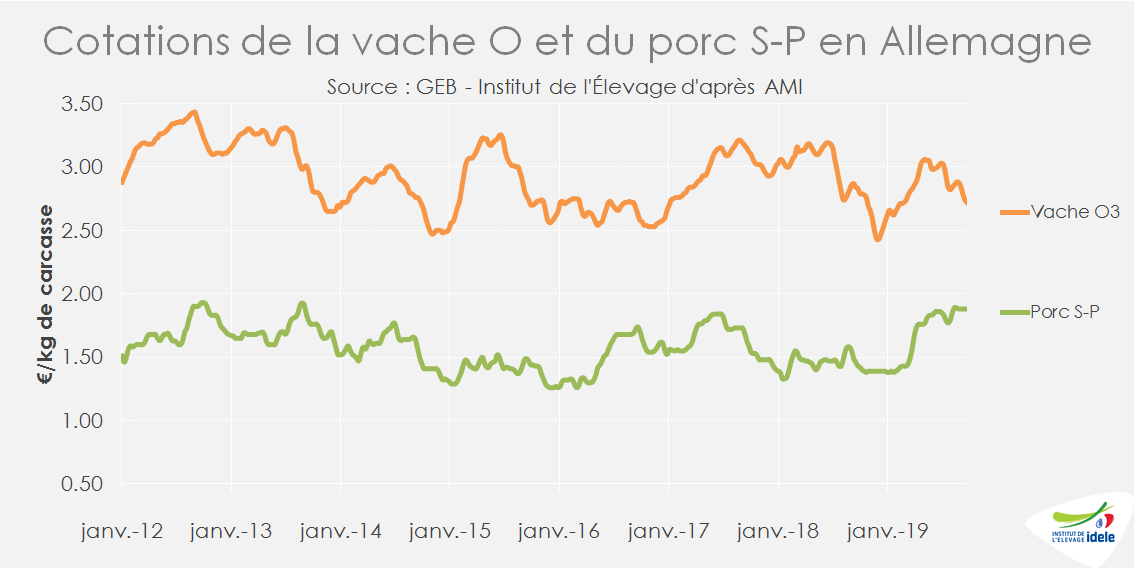

ALLEMAGNE : baisse des volumes et des prix

En Allemagne, les abattages restent contenus par rapport aux années précédentes (-7% /2018 en septembre). Pour autant, la baisse saisonnière des cours, liée aux sorties d’automne, est particulièrement marquée alors même que le prix du porc est au plus haut depuis 2013. La baisse de la demande allemande et plus largement européenne et la concurrence accrue de la viande irlandaise font pression sur les cours. La vache O cotait ainsi 2,72 €/kg de carcasse fin septembre (-4% /2018 et -13% /2017) et la vache P 2,95 €/kg (-4% /2018 et -12% /2017).