Entre une demande allemande atone et des volumes supplémentaires en Pologne et en Espagne, le marché européen du jeune bovin montre des signes de lourdeur. C’est finalement en Italie que le marché est le plus équilibré.

ITALIE : marché dans l’expectative de Pâques

En Italie, la baisse saisonnière des cours est bien entamée. La cotation du JB charolais de 700-750 kg à Modène a perdu 3 centimes en un mois pour tomber début avril à 2,56 €/kg vif (-1% /2018 ; +2% /2017). Celle du JB limousin de 600-650 kg a perdu 1 centime, à 2,76 €/kg, mais reste supérieure aux niveaux des années précédentes (+1% /2018 ; +4% /2017). L’offre est modérée par rapport à l’an dernier, mais la demande ne semble actuellement pas très dynamique et les opérateurs sont dans l’expectative de savoir si la période de Pâque sera propice aux achats et aux prix.

Les données de consommation sont plutôt encourageantes. D’après le panel ISMEA-Nielsen, les achats par les ménages de viande bovine fraîche étaient en hausse de 2% sur les 2 premiers mois de l’année. En 2018, les achats de viande bovine fraîche avaient été relativement stables en volume (-0,6%) et en hausse en valeur (+1,6%). La consommation des jeunes ménages (catégorie « pré famille ») a augmenté de 18% en volume, gommant ainsi la diminution observée entre 2014 et 2017. Ce sursaut constitue un signe d’espoir important pour la filière.

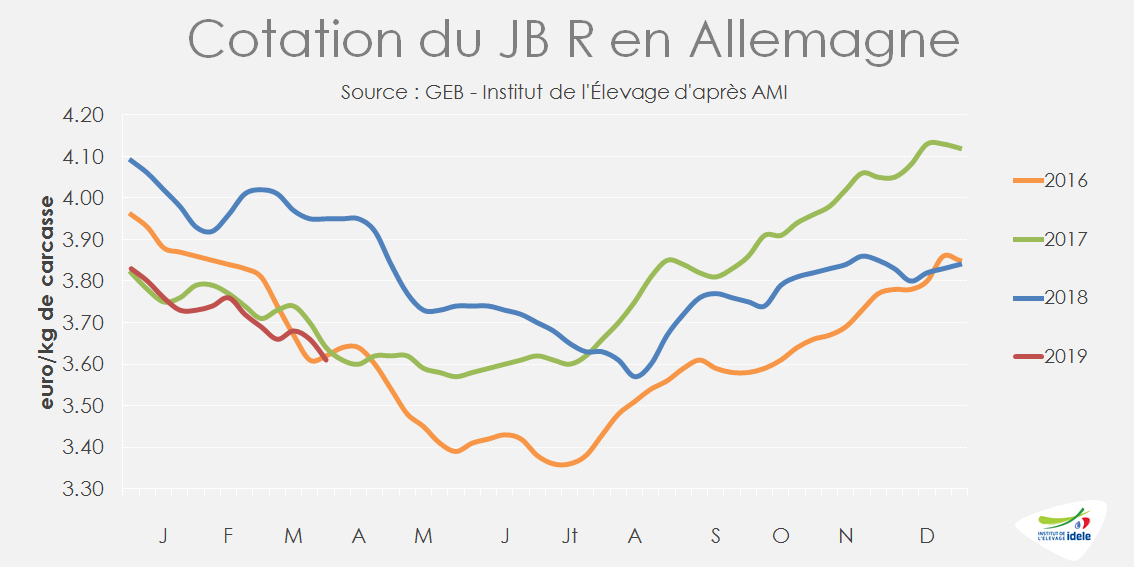

ALLEMAGNE : demande atone en jeunes bovins

En Allemagne, le contraste est saisissant entre le marché des vaches de réforme et celui des jeunes bovins. Le ralentissement des réformes fait face à une demande ferme pour la viande de transformation, ce qui fait grimper les cours des vaches. Au contraire, la demande pour les pièces nobles de jeunes bovins n’est pas au rendez-vous et malgré l’offre en baisse (-4% d’abattage sur le 1er trimestre), les abatteurs allemands font état de stocks importants de jeunes bovins dans les frigos (source : AMI). L’ouverture de la saison des barbecues est attendue avec impatience par les opérateurs.

Les prix poursuivent donc leur baisse saisonnière à un niveau largement inférieur à celui de l’an dernier. Le JB U cotait 3,69 €/kg de carcasse fin mars (-8% /2018), le JB R 3,61 €/kg (-9%) et le JB O 3,42 € (-8%).

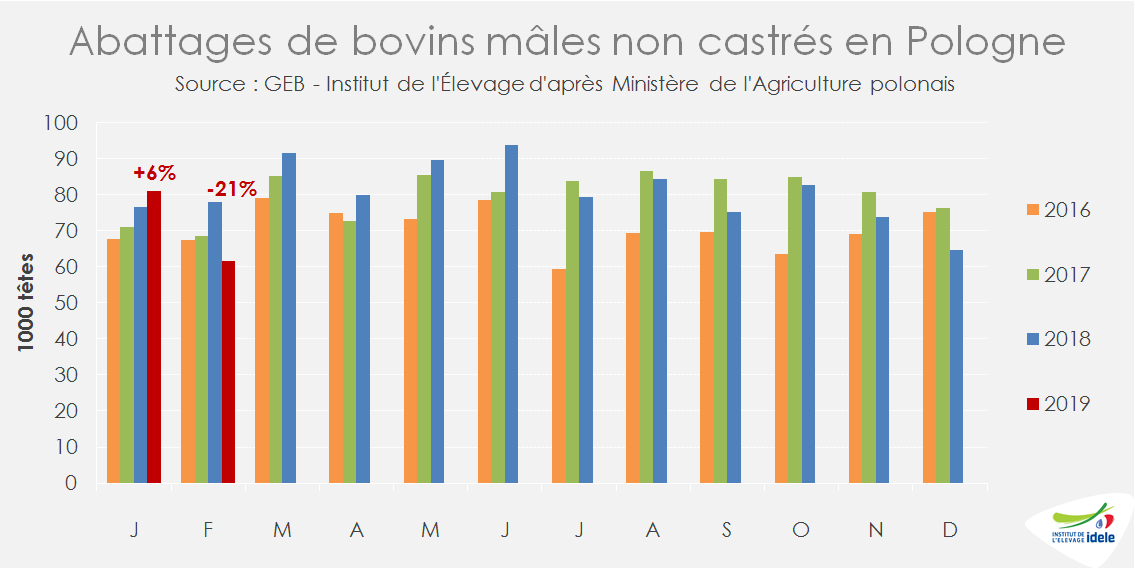

POLOGNE : le commerce reprend mais le marché reste lourd

Le scandale sanitaire de la viande polonaise issue de vaches malades, qui a éclaté fin janvier, a provoqué une chute brutale de la demande européenne pour la viande polonaise. En conséquence, les abattages de taurillons ont chuté de 21% à 61 000 têtes et ceux de vaches de 25% à 33 000 têtes (voir l’article sur les femelles en Europe).

Ce coup de frein dans les abattages a décalé en mars une part des sorties prévues en février et le marché reste lourd en avril, le retard n’ayant pas été complètement absorbé. Les prix polonais restent donc sous pression, d’autant que le marché turc, qui constituait un débouché important au printemps 2018, n’est plus dans la course en raison de la forte dépréciation de la livre turque. La cotation du JB O polonais, qui était remontée à 3,20 €/kg de carcasse fin février après avoir encaissé le choc du scandale, est retombée à 3,12 €/kg fin mars (-8% /2018).

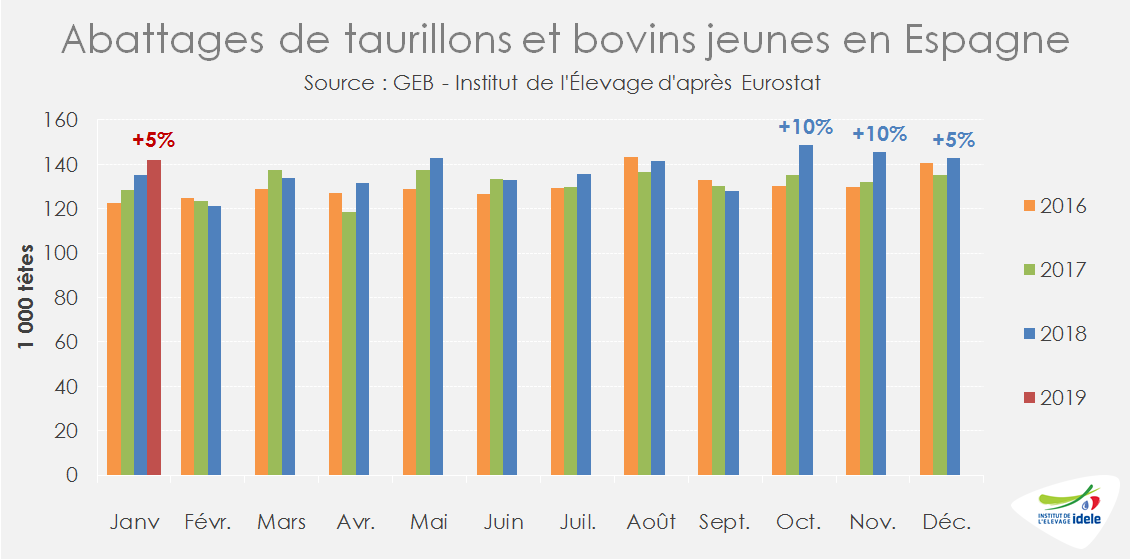

ESPAGNE : la forte hausse des abattages fait pression sur les prix

En Espagne, la dépréciation de la livre turque et l’arrêt des ventes de bovins finis à la Turquie ont provoqué une forte hausse des abattages nationaux à partir de l’automne. Après avoir progressé de 8% au dernier trimestre 2018, les abattages de taurillons et de bovins de 8-12 mois ont progressé de 5% en janvier, à 142 000 têtes. La production abattue supplémentaire est en partie consommée sur le territoire espagnol, notamment à travers la restauration, mais en partie exportée dans l’UE, ce qui alourdit encore un peu le marché européen du jeune bovin. La cotation du JB R espagnol est ainsi sous pression, à 3,72 €/kg de carcasse fin mars (-6% /2018).