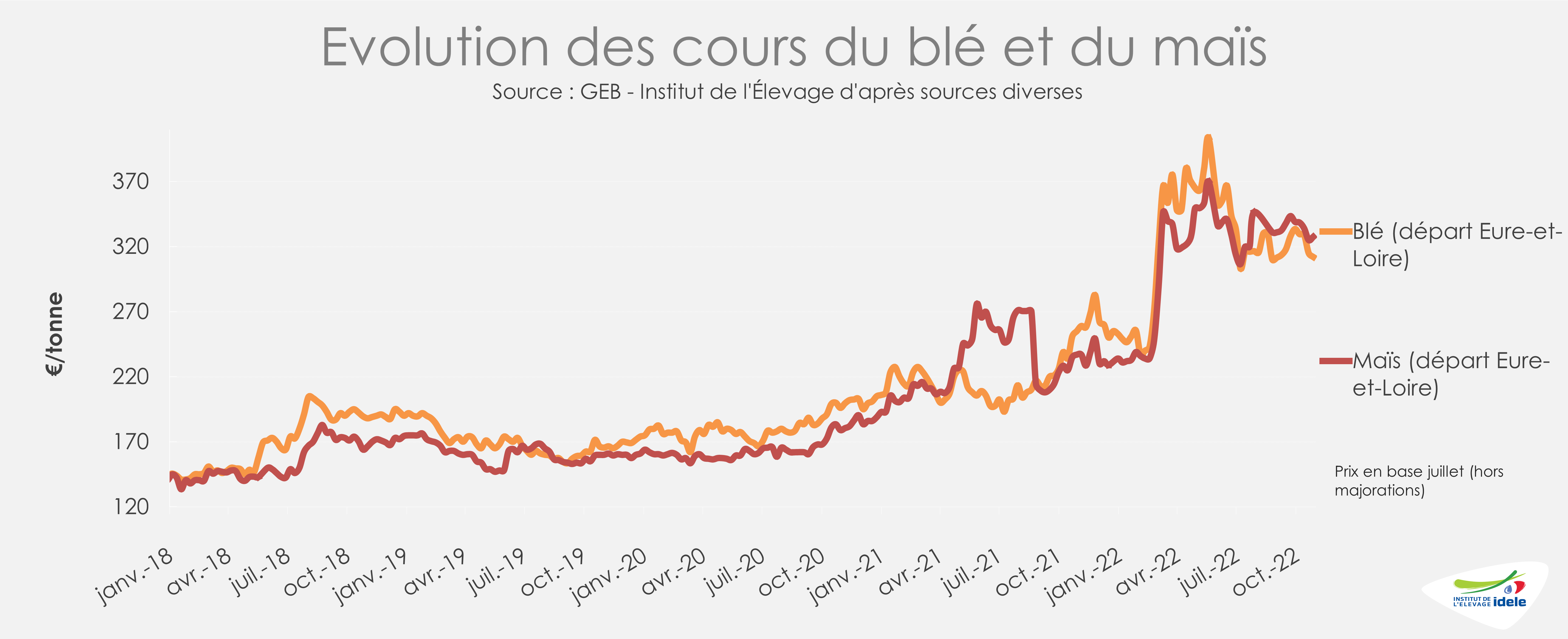

Depuis la rentrée, les cours avaient entamé une décrue après les pics atteints au printemps à la suite du déclenchement du conflit russo-ukrainien. En octobre, ils se sont stabilisés à des niveaux élevés. Les cours des différentes matières premières restent très sensibles à l’évolution de l’accord d’exportation en mer Noire qui vient, début novembre, d’être reconduit pour 120 jours.

Céréales, au cœur de la géopolitique

Les marchés physiques réagissent fortement aux annonces géopolitiques alors que les bilans mondiaux sont déjà tendus. Depuis la signature fin juillet de l’accord d’exportation en mer Noire, 9 Mt de céréales ukrainiennes ont pu quitter les ports. Mi-novembre, malgré les réticences russes, l’accord a été reconduit pour 120 jours. La guerre perturbe aussi les semis d’automne en Ukraine qui ont pris du retard en plus d’être en baisse par rapport à la précédente campagne (-1 Mha). De l’autre côté du globe, la Niña entraîne des précipitations qui pourraient dégrader la qualité de la récolte australienne et pénaliser celle en Amérique du Sud. En Argentine, la Bourse de Rosario revoit, en octobre, son estimation de production à la baisse de -1 Mt par rapport au mois précèdent. L’USDA estime la différence entre consommation et production à 3 Mt pour la campagne 2022/2023, ce qui réduit pour la 6ème année consécutive les stocks de fin campagne mondiaux. Plusieurs incertitudes se profilent aussi pour la campagne suivante.

Les craintes de récession économique mondiale pèsent sur la demande en énergie, notamment pour l’éthanol issu du maïs. En Chine, 30% de la consommation de maïs sert à la production d’amidon (alimentaire et non alimentaire) souffrant des prix élevés de l’énergie. Le gouvernement a restreint jusqu’à nouvel ordre les exportations (10% des exportations mondiales) pour limiter la consommation de maïs et la hausse des prix locaux. Aux Etats-Unis, même si les récoltes sont en avance, la qualité de la récolte est estimée légèrement inférieure à celle de l’année dernière. Les pluies récentes ont tout de même permis la remontée du niveau des eaux du Mississippi, fluidifiant les exportations depuis le Corn Belt. L’IGC révise en baisse son estimation de production mondiale, de -2 Mt par rapport à la précédente campagne, ce qui ramènera les stocks mondiaux à un niveau inférieur à la moyenne quinquennale.

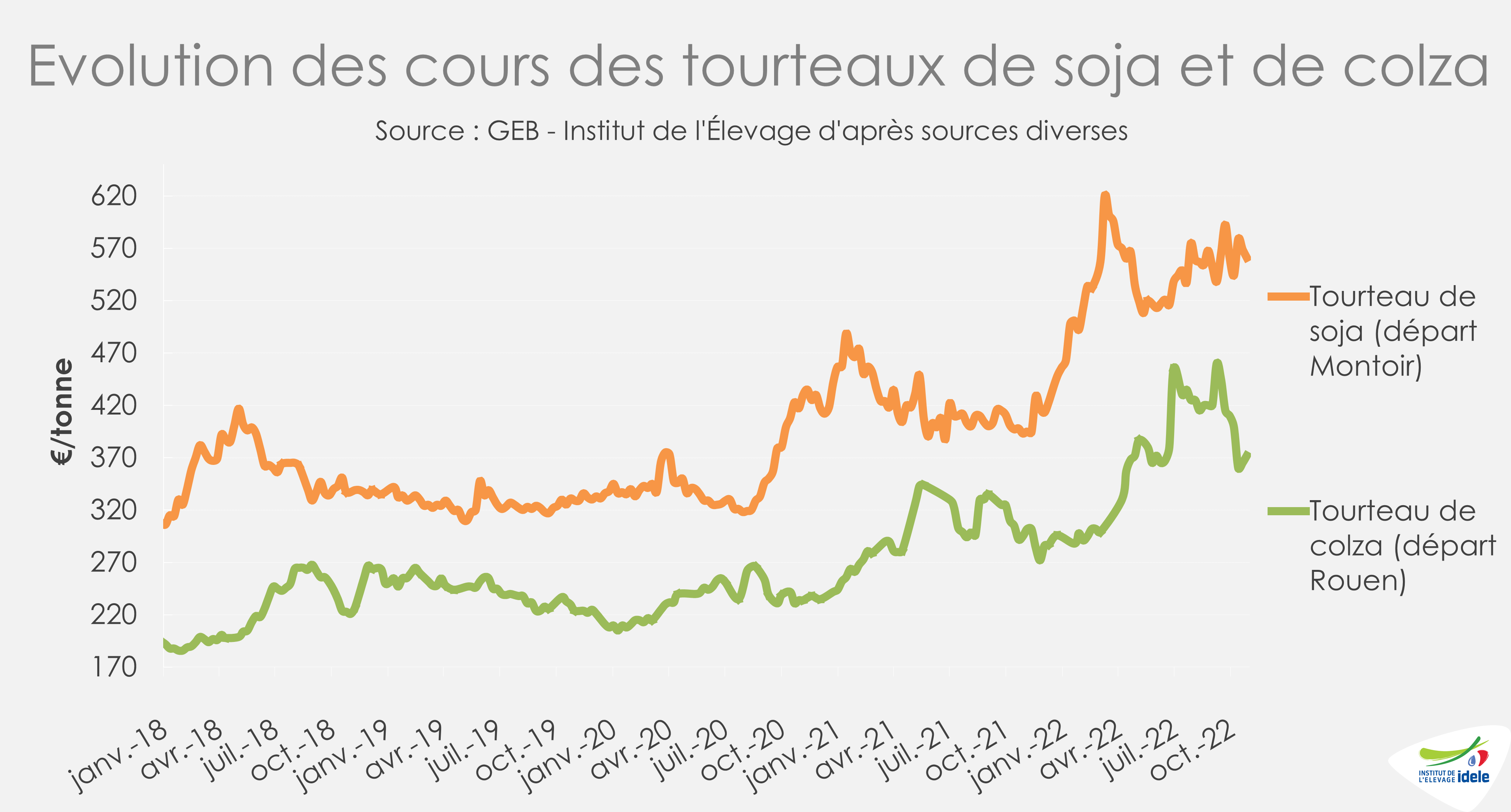

Tourteaux, vers une excellente récolte de soja

L’USDA estime à 89 Mt la production mondiale de soja pour la campagne 2022/2023 notamment grâce à une excellente production brésilienne, supérieure de 30% à la production de la moyenne quinquennale. La météo au Brésil sera à suivre de près dans les prochains mois. 53% des échanges mondiaux de graine de soja pourraient être d’origine brésilienne cette campagne. L’Argentine pourrait aussi redevenir le 3ème exportateur mondial après avoir cédé du terrain ces dernières années. Après le 20ème Congrès national du Parti communiste chinois, la Chine cherche à réduire sa dépendance aux importations et notamment aux importations américaines. Le Brésil devient un partenaire de choix, des investissements et des contrats sont mis en place entre les deux pays. En France, la nutrition animale délaisse légèrement l’huile et les tourteaux de soja plus cher que ceux de colza ou de tournesol.

Tout comme les céréales, l’ensemble du complexe oléagineux réagit fortement aux annonces liées au corridor d’exportation en mer Noire. Les marchés restent aussi sensibles à l’évolution des évènements climatiques liés à la Niña en Indonésie. Si la production locale de palmiers, soumise aux inondations, est réduite, la demande en huile se reportera sur les autres graines dont les cours se tendront de nouveau. La tension sur le prix de l’énergie pourrait aussi relever le prix des tourteaux. En effet, les usines de trituration sont très énergivores.