Les marchés des céréales se détendent dans l’attente des récoltes. Ceux des huiles et des tourteaux sont désormais sous la menace d’une récession économique mondiale qui pèse sur les cours. Les annonces de Kiev et de Moscou et les conditions climatiques exceptionnelles (sécheresse et canicule) sont les facteurs principaux de l’évolution des cours.

Céréales : Les récoltes sont en cours

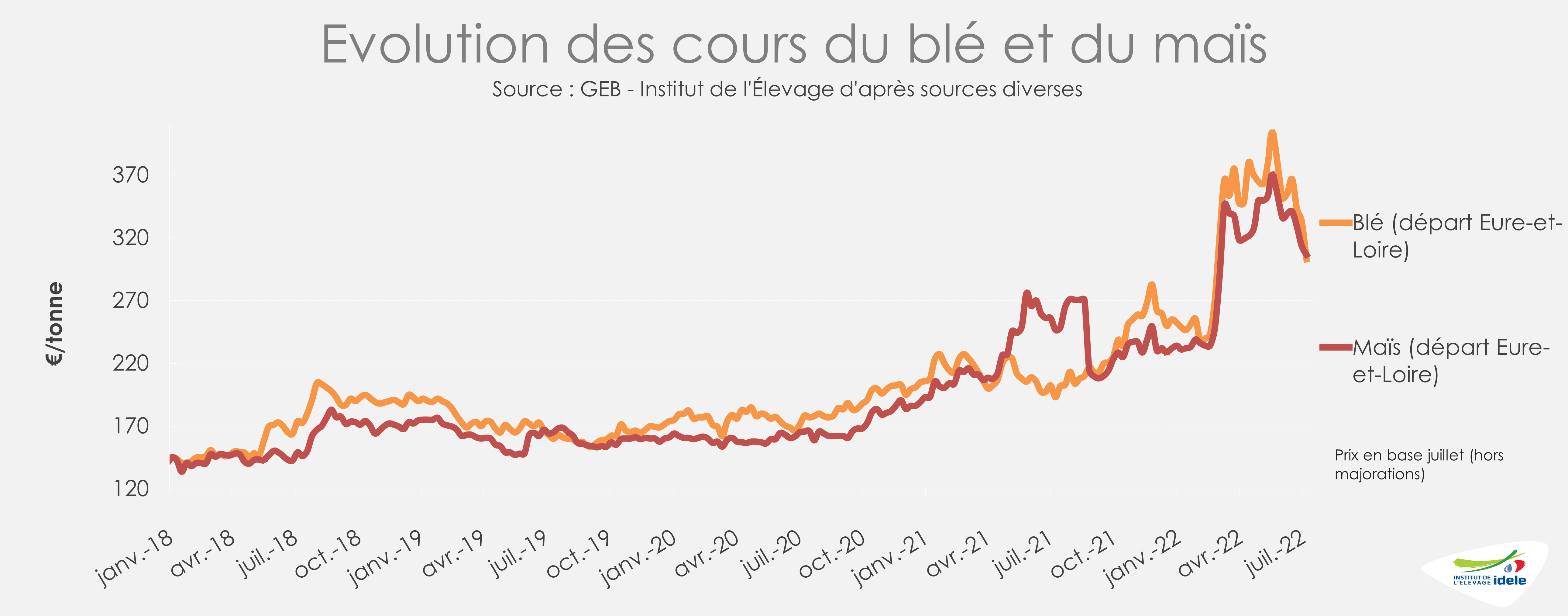

En France, les premières récoltes de blé ont débuté. Les rendements sont hétérogènes mais, les travaux avancent rapidement en raison des bonnes conditions météorologiques : mi-juillet, la moitié des surfaces de blé tendre était récoltée contre 4% en 2021. Avec une baisse des surfaces et des rendements, la future production française se situerait dans la moyenne quinquennale (33 Mt). En Russie, la récolte de blé s’annonce record, estimée à 89 Mt contre 76 Mt à l’issue de la campagne précédente. L’accessibilité des terres froides au sud de la Sibérie, due au réchauffement climatique, a permis la culture de blé de printemps et laisse des perspectives d’augmentation de la production russe dans les années à venir. Pour autant, le blé russe reste encore sous sanctions internationales, les difficultés logistiques et le calcul des taxes à l’export (passage du dollar au rouble) vont rendre plus difficile son arrivée sur les marchés mondiaux.

Les prix du maïs sont baissiers sur les deux derniers mois, poussés par la pression de récolte. En Argentine et au Brésil, la récolte se poursuit. La production mondiale serait en légère hausse pour la campagne 2022-23, à 1 183 Mt contre 1 139 Mt en moyenne quinquennale. Aux Etats-Unis, la floraison du maïs est en léger retard et les vagues de chaleurs annoncées sur le Corn Belt inquiètent les opérateurs. Il en est de même pour la canicule en France qui survient au stade critique pour le rendement du maïs. Pour autant les conditions de cultures restent « bonnes à très bonnes » dans 84% des cas contre 89% à la même époque l’année dernière. Du côté de la mer Noire, les perspectives d’un accord entre la Russie et l’Ukraine pourrait permettre une reprise de l’activité d’export et rendre disponible le maïs ukrainien. Le déficit hydrique touche aussi ces zones de production et des précipitations seront nécessaires pendant la floraison du maïs pour assurer des rendements satisfaisants.

Tourteaux : La récession mondiale inquiète

Ces deux derniers mois le prix du tourteau de soja est à la baisse tout comme celui de la graine. Les craintes de récession mondiale pèsent sur le marché des huiles (recul de la demande en carburant et baisse de la consommation) et par ricochet impactent à la baisse les marchés des tourteaux oléagineux. La forte baisse de l’euro face au dollar pénalise les importations européennes de graines et de tourteaux américains de soja, désormais plus chères. Au Brésil, malgré des intrants chers, les surfaces cultivées en 2022 devraient augmenter de +3% /2021. Du côté des échanges les récents confinements en Chine ont entrainé des perturbations et une baisse des importations. Les exportations des principaux pays exportateurs en mai ont chuté de 4 Mt /2021.

La trituration est à l’arrêt en Ukraine, mais les graines de tournesol sont exportées d’Ukraine via la Bulgarie et la Moldavie, notamment en France pour y être triturées. Les prix des tourteaux de colza et de tournesol sont orientés à la baisse avec des échanges ralentis par le prix élevé de la graine. Les disponibilités en mer Noire pourraient redynamiser les échanges si un accord était trouvé pour permettre leurs exportations par la mer Noire.

Les premières coupes d’herbe ont débuté, les fortes chaleurs et le déficit hydrique compromettent les futures fauches et la qualité des fourrages. Dans un contexte d’aliments composés chers, les prix des fourrages (paille et foin de Crau) sont suivis de près, mais la demande acheteur est encore ralentie.