Les fondamentaux n’avaient pas été beaucoup modifiés depuis le dernier focus matière première, mais l’invasion russe de l’Ukraine a rebattu les cartes des marchés des grains. Les exportations de ces deux fournisseurs majeurs sont stoppées depuis le début du conflit. Le retrait de la Mer noire a créé un vent de panique sur les marchés et provoqué une envolée des cours, partiellement retombée, faute de visibilité.

Des marchés déboussolés

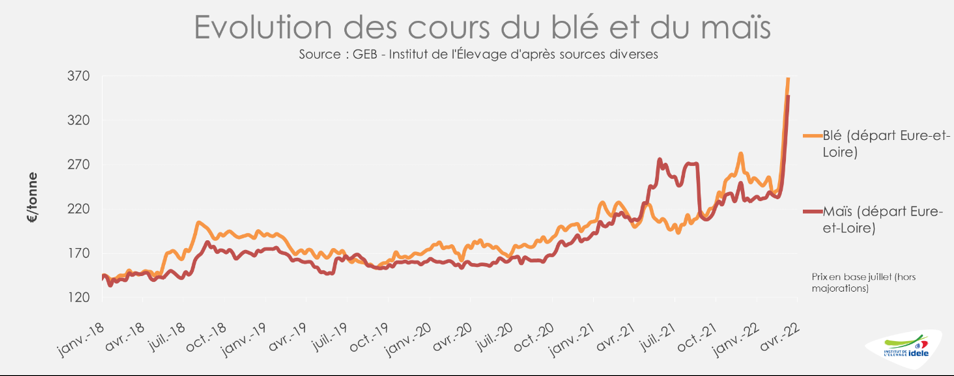

La Russie et l’Ukraine ont représenté 30% des exports mondiaux de blé et de maïs en 2021. Ces deux pays fournissaient principalement l’Afrique du Nord et le Moyen Orient en blé, l’UE-27 en maïs. Avant le conflit, 6 Mt de blé étaient encore à exporter par l’Ukraine et 12 Mt par la Russie. Le bombardement et l’arrêt des exportations via la mer Noire privent les marchés mondiaux de ces ressources. Cette situation historique provoque beaucoup de volatilité sur les marchés à terme : la tonne de blé a dépassé les 400 €/t au début du mois de mars, les échéances long terme sont même impactées avec, le 16 mars, 300 €/t pour l’échéance mai 2023.

La France dépend faiblement des importations en provenance de la mer Noire. Elle importait surtout du maïs ukrainien. A l’inverse d’autres pays européens en sont très dépendants, comme l’Espagne qui se retrouve sans stock et doit revoir ses origines d’importations. Le gouvernement espagnol a pris des mesures pour assouplir la réglementation à l’import et permettre l’arrivée de cargos de blé d’origine argentine. Aucune rupture n’est envisagée à court terme, mais une reconfiguration des échanges devrait s’opérer avec une probable augmentation des exports de blé en partance d’Australie, d’Inde et de l’UE-27 et des exports de maïs étatsunien et argentin.

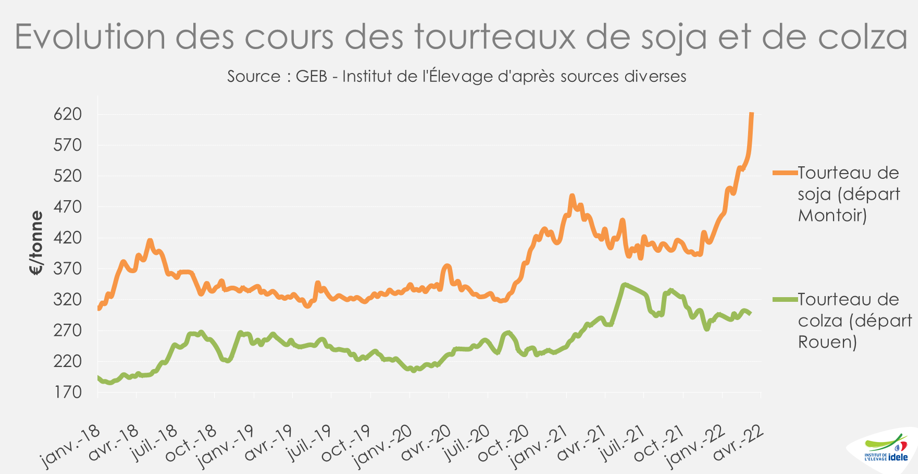

L’Ukraine et la Russie représentent aussi 50% de la production mondiale de tournesol. Depuis le début du conflit, les cours de l’huile de tournesol et des tourteaux ont flambé ; et les cotations ne sont plus communiquées sur les sites de référence tel La Dépêche. La demande s’est reportée sur la graine de colza, mais le marché est très tendu notamment suite aux mauvaises récoltes de canola canadien en 2021.

Disponibilités très incertaines

Différents scénarii sont envisageables sur la guerre et son impact sur les marchés des grains. Le plus optimiste, la résolution rapide du conflit qui aurait peu d’impact sur les futures récoltes et les infrastructures et qui permettrait le retour de la production de la Mer Noire sur le marché, parait peu probable compte tenu des retards dans les travaux agricoles déjà constatés. Les semis des cultures de printemps (67% de la surface agricole) démarrent normalement dès la fin de l’hiver pour une récolte au cours de l’été. En revanche, un conflit long, la destruction des infrastructures d’export et l’absence de production en mer Noire pour la campagne 2022/2023 semblent plus probable. Un tel scénario pessimiste aggraverait un contexte de marché déjà tendu et il faudra envisager des possibilités de rupture, d’abord dans les zones de forte dépendance à l’origine mer Noire (Afrique du Nord et Moyen Orient) puis dans d’autre zone où la demande est forte en sans OGM comme en UE-27 par exemple. A ce stade on peut redouter le pire, même s’il n’est pas certain.

Les dernières cotations mensuelles (février) ne reflètent pas encore la désorganisation des marchés et ses affolements. A la mi-mars les dernières cotations sur les marchés physiques sont plus révélatrices : le cours du blé tendre rendu Rouen s’établit à 383 €/t (+41 €/t par rapport à la semaine précédente de 2022), 362 €/t pour le maïs rendu Bordeaux (+47 €/t), le tourteau de soja origine Brésil rendu Montoir à 622 €/t (+65 €/t). Pour les tourteaux de tournesol et de colza, aucune cotation n’est disponible, les derniers achats se sont faits de gré à gré à des prix records.

L’incertitude est donc le maître mot pour les prochaines semaines. Les cours resteront probablement à des niveaux records jusqu’à la veille des prochaines récoltes dans l’hémisphère Nord. Cette situation impacte déjà les prix des aliments composés qui flambent à leur tour. Une bonne récolte fourragère est espérée pour amoindrir les surcoûts liés à cette crise géo-politique. Pour en savoir plus sur les premiers effets de la guerre en Ukraine sur les marchés des grains et des produits des ruminants, deux notes sont disponibles sur le site d’Idele. https://idele.fr/detail-article/crise-russo-ukrainienne-impacts-sur-les-marches-des-matieres-premieres-pour-les-filieres-animales