Durant le dernier trimestre 2021, les prix de l’ensemble des matières premières ont continué leur dynamique haussière dans un climat de forte volatilité. Face à des bilans mondiaux qui se tendent les marchés sont très réactifs à chaque nouveau facteur d’incertitudes (climatiques, douanières, sanitaires …).

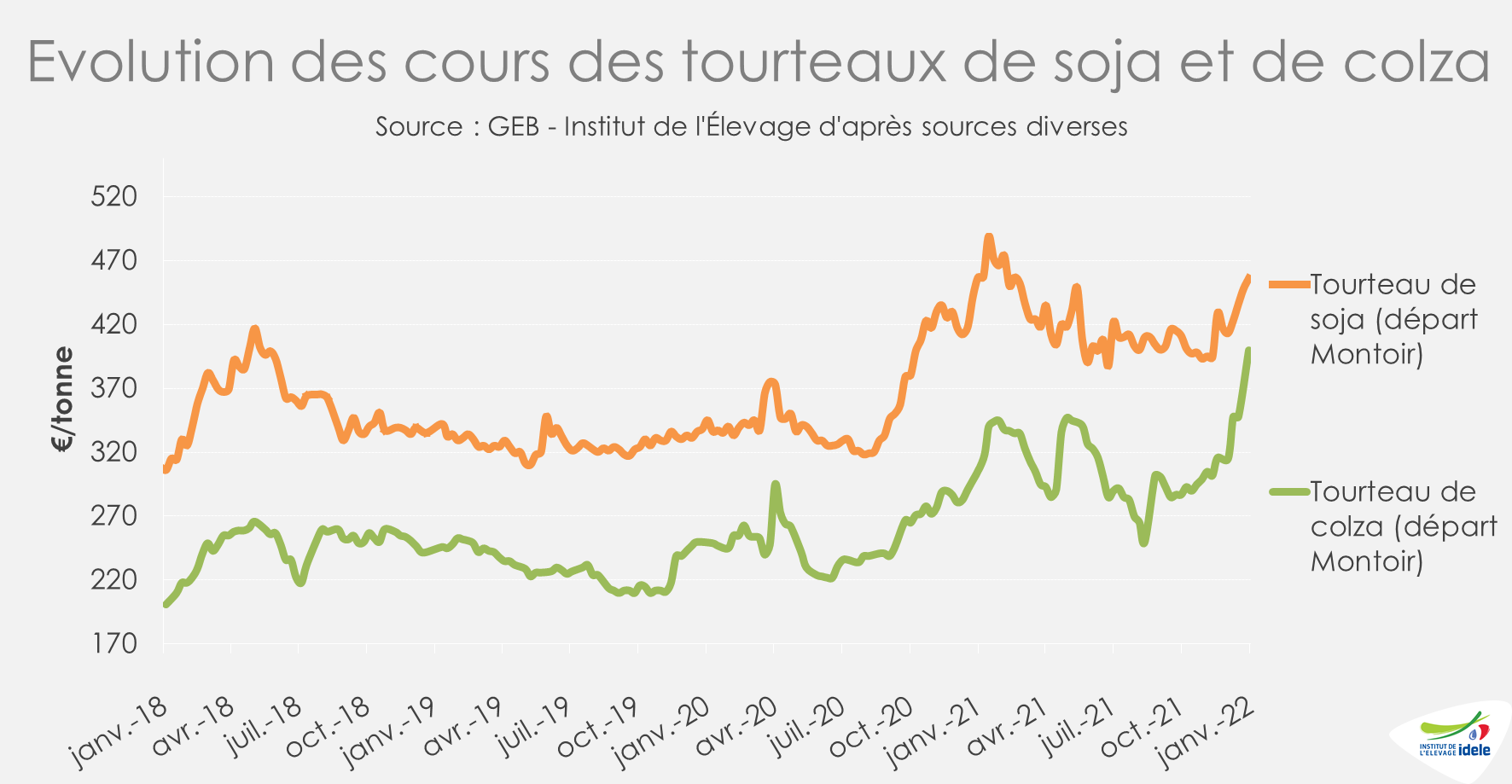

Tourteaux : le retour de la hausse pour le tourteau de soja

Alors que le prix du tourteau de soja s’était stabilisé en novembre, il est reparti à la hausse en décembre et termine l’année sur une augmentation de +7% en un mois. A 460 €/t début janvier, son cours au départ du port de Montoir est tout de même encore inférieur au maximum enregistré au premier trimestre 2021. Cette hausse intervient dans un contexte de demande internationale dynamique, de stocks mondiaux en repli et prévision revue à la baisse par l’USDA de la future production mondiale. Les disponibilités de soja devraient se faire rares dans les mois à venir, d’ici à ce que la très attendue récolte brésilienne ne soit disponible sur le marché mondial (mars). Le déficit hydrique qui s’installe actuellement dans les zones de production brésiliennes et argentines pourrait conduire à la dégradation du potentiel de récolte, ce qui accentue la nervosité des opérateurs. Les précipitations survenues en fin d’année n’ont pas permis de palier ce déficit persistant.

Le prix du tourteau de colza suit celui du tourteau de soja : il a augmenté de 12,5% en décembre pour atteindre 400 €/t en semaine 52. Cette situation survient sur un marché tendu. La bonne récolte australienne n’a pas permis une détente pérenne. Pour autant, elle permet aussi de stimuler les perspectives de semis français pour l’année 2022 : Agreste estime les surfaces de colza d’hiver à 1,1 Mha. L’assolement reste toutefois très inférieur (-11%) au niveau moyen de la période 2017-2021. Les changements de réglementation sur certains produits de protection des cultures pénalisent toujours les semis de cette culture, mais la tension sur le marché du soja non OGM pourrait tout de même avoir un impact positif sur la sole.

Céréales : des marchés toujours tendus

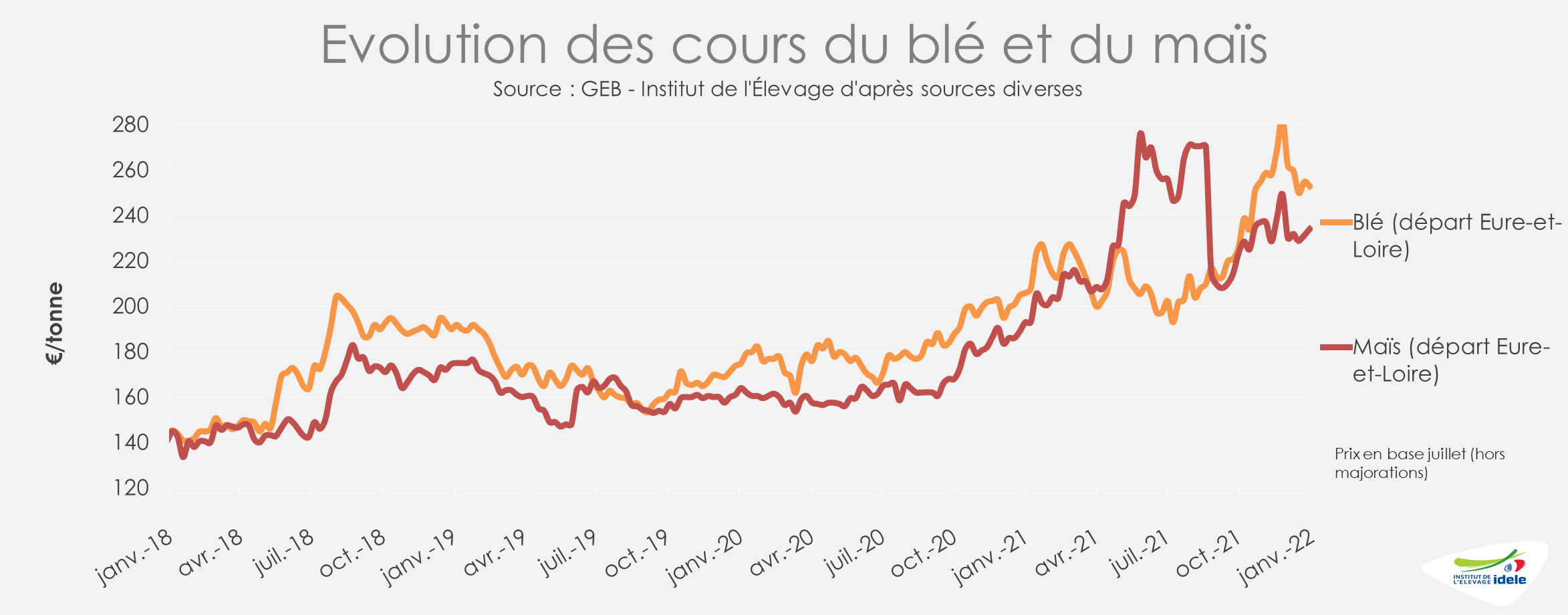

Le dernier trimestre a été source de volatilité sur le marché des céréales. Le blé et le maïs terminent l’année sur une dynamique baissière, mais beaucoup d’incertitudes persistent.

Pour le blé, l’arrivée des récoltes de l’hémisphère Sud, notamment l’origine australienne, permet une détente des cours. L’Argentine termine aussi les moissons, avec une prévision de récolte 15% supérieure à la moyenne quinquennale. Les bilans internationaux restent toujours tendus. Parallèlement, la Russie (premier exportateur mondial de blé) augmente encore ses taxes à l’export et impose des quotas d’exportation à partir du mois de février, rendant ainsi cette origine moins compétitive.

Agreste a donné ses perspectives pour les récoltes 2022, les semis de céréales d’hiver sont estimés en légère baisse (-0,4% /2020). En fin d’année, le redoux inquiète : propice à la reprise précoce de la végétation il pourrait être dommageable en cas de gel.

Le maïs subit, comme le soja, le déficit hydrique en Amérique du Sud. Le sud du Brésil est touché par ce déficit hydrique qui impacte le maïs de pleine-saison au stade pollinisation. Dans le Centre-Ouest, c’est à l’inverse le maïs safrinha en attente de semis qui subit un excès d’eau. En Argentine, origine appréciée en Europe, on observe déjà une dégradation de la future récolte qui passe de 76% des surfaces bonnes à excellentes mi-décembre à 58% début janvier. Même si le taux d’importation de l’UE-27 est inférieur à la moyenne des trois dernières années, 6,5 Mt (-3 Mt /moyenne). Cette situation donne des marchés volatiles qui conservent des cours hauts. Les prochains mois sont encore critiques pour le potentiel de production et sont donc facteurs d’incertitudes.

Les cours demeurent élevés en lien avec une offre restreinte et une demande dynamique. La situation sanitaire ne semble plus être la principale raison à cette conjoncture, même si elle apporte du flou propice à la volatilité sur les marchés des matières premières.