Alors que les prix des principales matières premières de l’alimentation animale ont évolué selon une tendance baissière sur une large partie de l’année 2019, la dynamique s’est inversée au dernier trimestre (période de post-récolte).

L’issue positive des négociations commerciales entre les États-Unis et la Chine, la réduction des disponibilités chez les exportateurs et des conditions climatiques défavorables dans certains bassins de production ont impulsé la reprise des cotations.

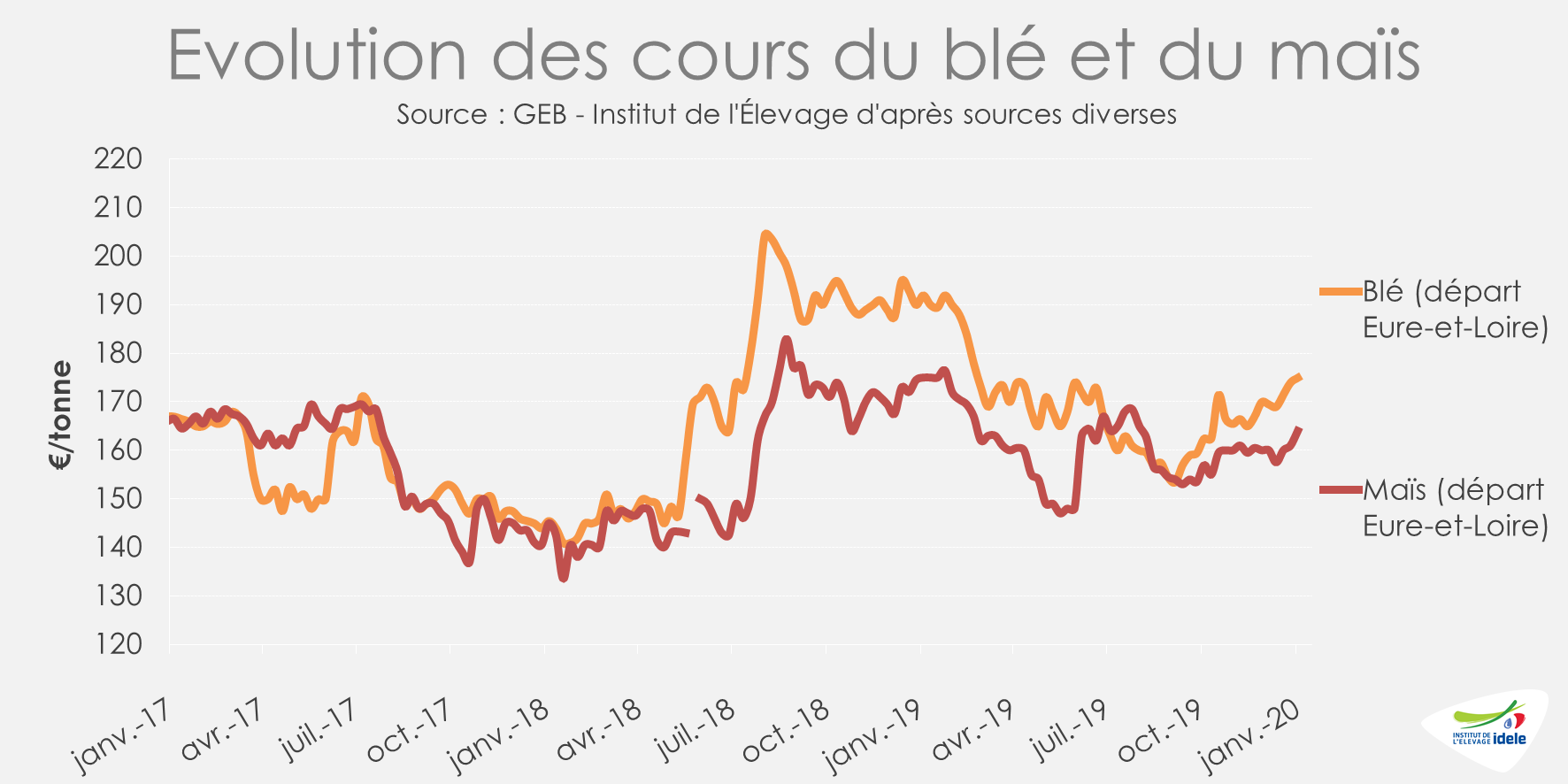

Céréales : le prix du blé au plus haut depuis avril 2019

Après avoir touché le niveau le plus bas de l’année 2019 durant le mois de septembre, les cours du blé ont amorcé un rebond (+7,7% entre début octobre et fin décembre). Durant l’automne, le climat plus pluvieux que la normale a perturbé les travaux de semis en France et dans d’autres pays d’Europe de l’Ouest (Royaume-Uni notamment). Cela a contribué à une baisse significative des emblavements 2020 : Agreste estime le recul des surfaces françaises de blé tendre d’hiver à -4,8% / 2019, soit une diminution de 5,6% par rapport à la moyenne des cinq dernières années (2015-2019).

D’autres facteurs ont été porteurs pour les cours du blé. Premièrement, la demande mondiale dynamique induit une réduction des disponibilités exportables en Russie et en Ukraine, deux exportateurs majeurs. Ensuite, la récolte australienne (8ème exportateur mondial) est ressortie encore plus faible qu’attendue en lien avec la sécheresse qui a frappé le pays. Avec environ 16,1 millions de tonnes de blé, il s’agit de la plus faible récolte en Australie depuis 2007/2008. Le pays fournit habituellement le marché asiatique du fait de sa proximité géographique.

Par ailleurs, l’élection du nouveau président en Argentine a également été un élément de soutien sur les marchés des grains. L’exécutif argentin a décidé d’augmenter les taxes à l’export pour les céréales, les oléagineux et les tourteaux afin de générer des recettes pour les caisses de L’État, en proie à la crise. A court terme, cela ne devrait pas pénaliser les exportations puisqu’une part importante des volumes a déjà été contractualisée, mais à moyen terme les revenus des agriculteurs seront impactés négativement par ces mesures. Cela devrait limiter les investissements sur les futures récoltes (engrais, protection des cultures, etc…).

Enfin, annoncée courant décembre, la phase 1 de l’accord commercial entre les États-Unis et la Chine a ravivé les espoirs des exportateurs américains, notamment de blé. La Chine se serait engagée à augmenter ses importations de produits agricoles américains : de 24 milliards de dollars en 2017 (avant le début du conflit) à 40 milliards en 2020. La signature de l’accord devrait avoir lieu courant janvier.

La hausse des cotations sur le marché français du maïs a été moins élevée que celle des cours du blé. Par conséquent, un écart de prix entre les deux céréales s’est creusé au cours du dernier trimestre 2019, permettant au maïs de regagner en intérêt dans les rations animales. Dans d’autres pays européens (Espagne, Pays-Bas…) le maïs est plus attractif pour les formulateurs qu’en France. La compétitivité des origines brésiliennes et ukrainiennes par rapport au maïs local a favorisé l’augmentation des volumes importés Ainsi, entre juillet à décembre 2019, l’Union européenne a déjà importé plus de 10,2 millions de tonnes de maïs, soit une hausse de 2% par rapport à la même période en 2018, malgré une production européenne supérieure cette année.

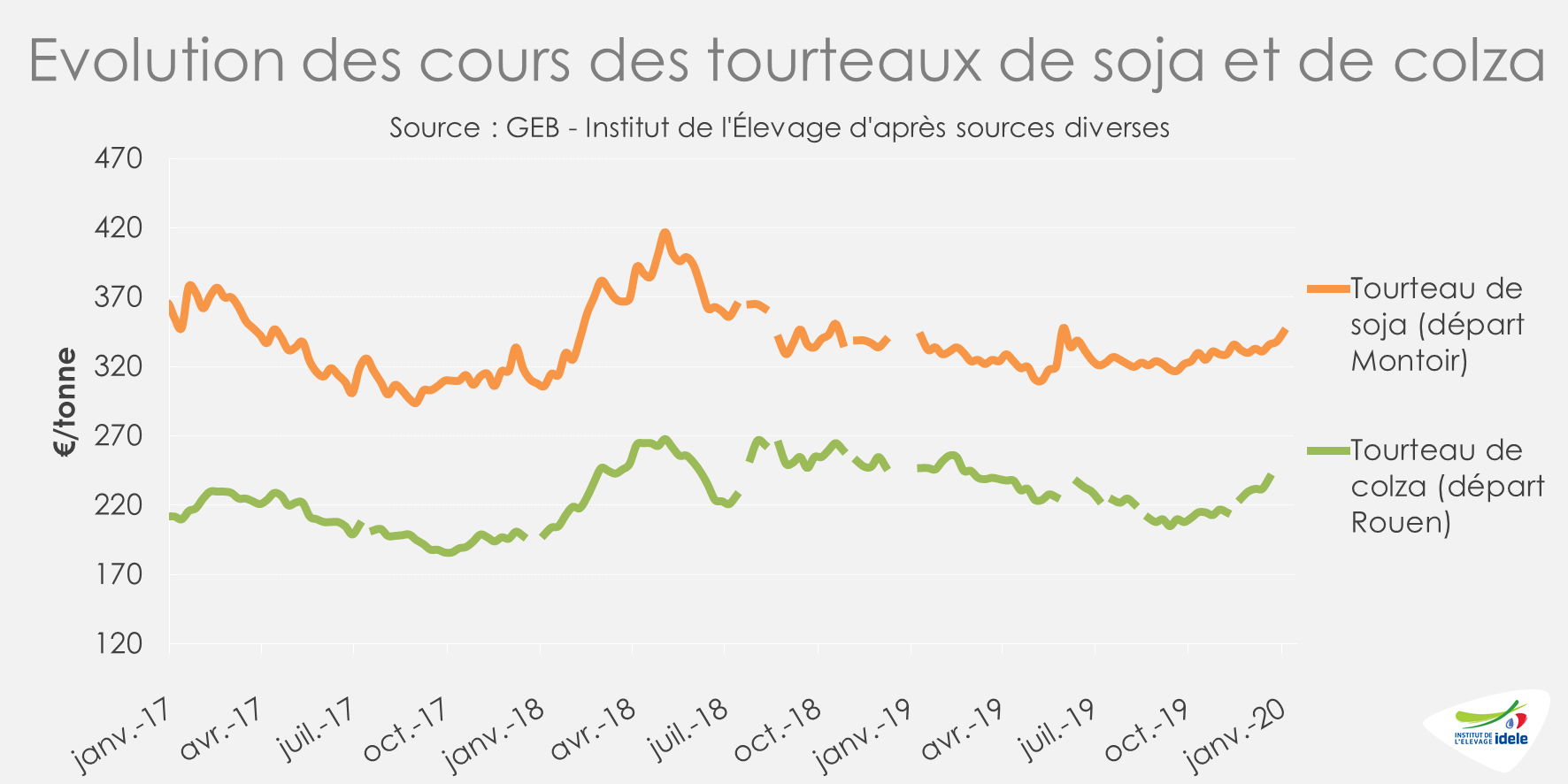

Oléagineux : hausse significative du prix du tourteau de colza

A l’instar des céréales, les prix des tourteaux ont rebondi en fin d’année 2019 après avoir passé la majeure partie de l’année sur des niveaux de prix bas. L’accord commercial entre les États-Unis et la Chine devrait permettre au soja américain de reprendre les parts perdues sur le marché chinois durant le conflit. Toutefois, la résolution du différent commercial ne changera pas les besoins de la Chine en soja importé. Ceux-ci sont en effet attendus inférieurs à 2017 en lien avec la crise sanitaire qui touche la filière porcine chinoise. La concurrence entre le soja américain et le soja brésilien devrait tout de même rester de mise au printemps. Les moissons brésiliennes de la campagne 2019/20 qui débuteront en mars prochain devraient battre un nouveau record (125 millions de tonnes) en lien avec les conditions climatiques récentes.

Du côté du colza, face à la faible récolte 2019 en Europe, le manque de disponibilité commence à se faire sentir. Les cours de cette graine oléagineuse ont connu une forte hausse ces derniers mois, pour atteindre environ 415 €/t sur Euronext début janvier. Un niveau de prix qui n’avait pas été atteint depuis mars 2017. Le contexte international sur le marché des huiles végétales est un facteur du soutien pour le prix du colza. L’huile de palme, huile concurrente à l’huile de colza pour l’utilisation alimentaire et la production de biodiesel, a connu une envolée des prix au 4ème sur le marché malaisien (+35% entre début octobre et fin décembre 2019). Parallèlement, l’Union européenne a importé la totalité des disponibilités exportables de colza ukrainien. Elle doit maintenant se tourner vers l’origine canadienne pour approvisionner le marché communautaire, mais pour une offre OGM… Une situation qui sera particulièrement à surveiller pour les filières laitières avec cahier des charges « sans OGM ». Dans ce contexte, les cotations du tourteau de colza ont enregistré une hausse de 14% au 4ème trimestre (marché de Rouen).

Les perspectives pour la récolte 2020 du colza ne montrent pas de détente de la situation à l’échelle de la France. Comme pour le blé, les surfaces semées au titre de la récolte 2020 baissent encore selon Agreste (-27% par rapport à la moyenne 2015-2019). Les conditions sèches au moment des semis (fin d’été), couplées à l’interdiction récente de certains pesticides, ont contribué à une réduction significative de l’assolement de colza français ces dernières années.