La trêve estivale a été le théâtre de récoltes contrastées dans l’hémisphère Nord, de nouvelles tensions géopolitiques (Ukraine-Russie, Chine-Taïwan) et de conditions météorologiques difficiles. Les rendements, bien qu’hétérogènes, permettent une bonne production européenne en blé et en colza au contraire du maïs et du tournesol qui inquiètent les acteurs.

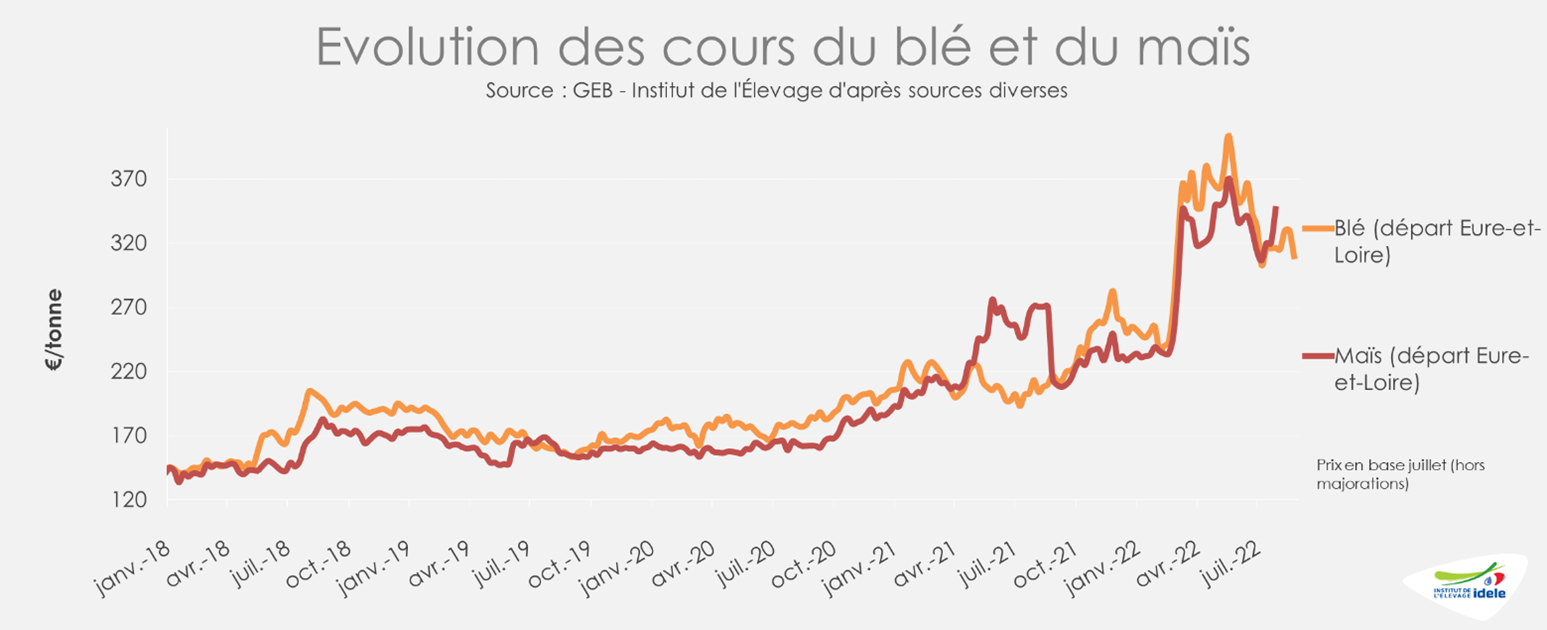

Céréales : une bonne récolte de blé mais une médiocre de maïs

D’après l’USDA, la production mondiale de blé est en hausse, notamment grâce à l’Australie et à la Russie. La production russe est estimée comme record à plus de 88 Mt. Pour autant les contraintes et les sanctions internationales pourraient rendre difficile sa commercialisation sur le marché international. Durant la trêve estivale, les prix se sont maintenus à un niveau élevé compte tenu de la situation géopolitique mondiale. L’annonce, fin juillet, d’un déblocage des exports depuis l’Ukraine par la mer Noire a tout de même légèrement détendu les marchés. Une trentaine de bateaux sont déjà partis des eaux profondes d’Ukraine. Une bonne partie de l’ancienne récolte est encore bloquée dans les silos dans l’attente d’exportation, même si les exports commencent à se rapprocher des volumes d’avant-guerre. Les autorités ukrainiennes estiment avoir exporté presque 3Mt de céréales en août. La nouvelle récolte de maïs, estimée à 30 Mt, arrive dans les prochaines semaines. Il faudra trouver des solutions de stockage sans quoi une partie de la récolte risque de rester sur pied.

Les épisodes de sécheresse de l’été en France et en Europe ont directement impacté les cultures de maïs, les prévisions de production sont à la baisse. En Europe, la baisse pourrait être de 8 Mt (-15% par rapport à la moyenne 2017-2021) alors que le contexte est déjà tendu. Même si l’Ukraine a repris ses exportations, sa capacité d’export pour la campagne 2022/2023 est estimée inférieure aux années précédentes. Outre Atlantique les perspectives sont meilleures : au Brésil la production serait supérieure à celle de l’an passé. Les semis de la deuxième récolte sont en cours et annoncent des perspectives optimistes. La demande s’était un peu amoindrie cet été, mais la Chine, qui fait face à une sécheresse majeure sur les deux tiers sud de son territoire, pourrait revenir massivement aux achats. Les prix sur le marché français repartent en hausse à la rentrée. Avec les coûts de l’énergie, il faudra aussi prévoir des frais supplémentaires pour le séchage du maïs.

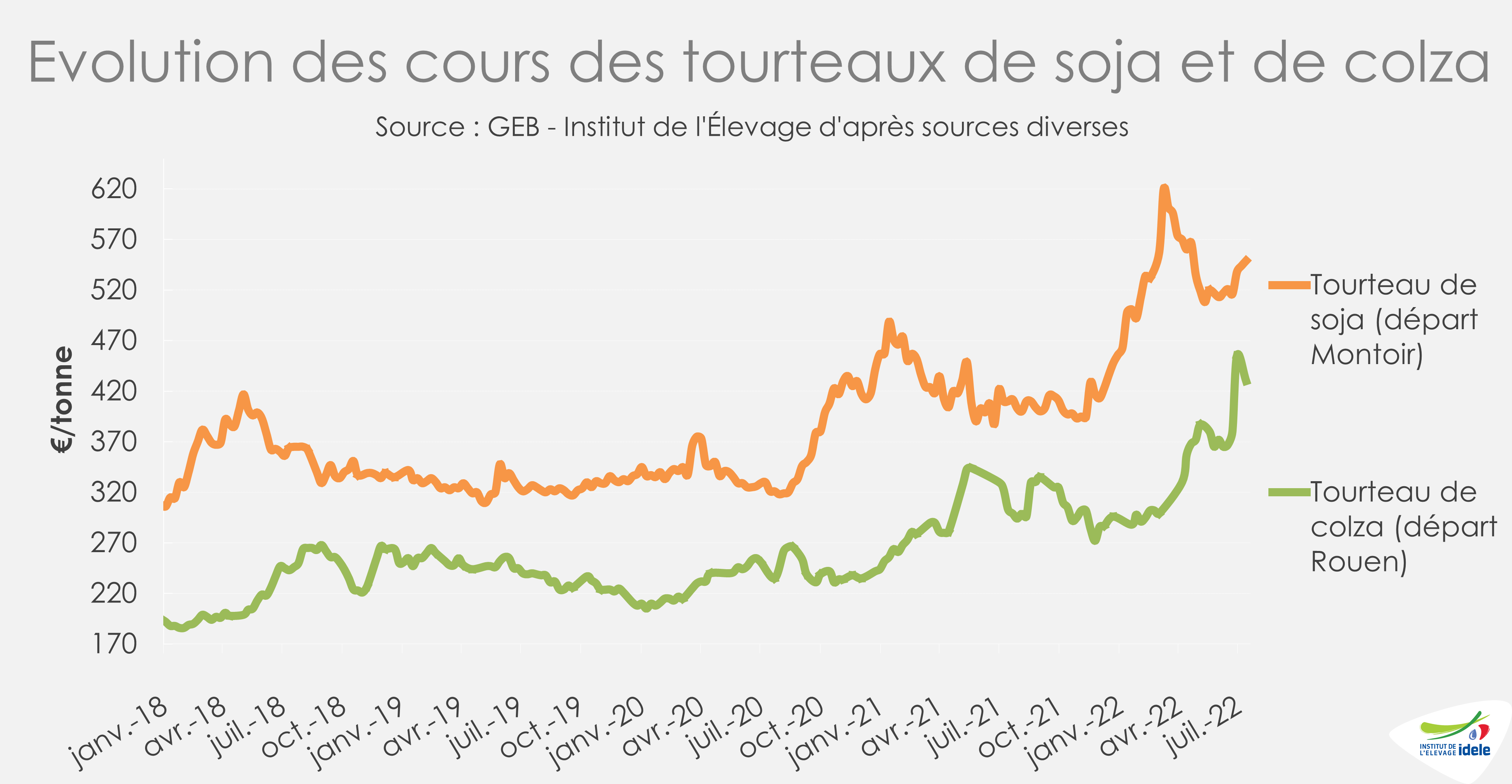

Tourteaux et fourrages affectés par la sècheresse

Comme pour les céréales, la météo sèche et chaude sur le continent américain a menacé les récoltes de soja. Le surfaces à semer sont en hausse en Amérique du Sud et le CIC (Conseil international des Céréales) estime la production mondiale en hausse de +11% d’une campagne à l’autre. Les prix sont haut en soja pour la graine comme pour le tourteau ce qui diminue l’intérêt pour ce tourteau. De plus l’euro faible face au dollar pénalise le prix du tourteau américain importé.

Les récoltes sont bonnes pour le colza en Europe et pour le canola au Canada. La pression de la demande sera ainsi réduite sur la graine européenne. Le Canada devrait retrouver sa place de leader mondial. En Europe le tournesol, comme le maïs, a été impacté par la sècheresse estivale. Malgré cela, la production mondiale de tournesol atteindrait un niveau record à 56,8 Mt selon le CIC. Les prix se sont stabilisés sur un plateau cette été. Cette situation semble être la nouvelle normalité et les prix des aliments composés resteront élevés sur le moyen et long terme.

Comme les céréales et les oléo protéagineux, l’herbe a aussi souffert de la sécheresse. Même si les premières coupes étaient plutôt bonnes, les prairies ont manqué d’eau et la pousse de l’herbe a été stoppée cet été dans la plupart des régions. Sauf conditions climatiques très favorables, le déficit d’herbe s’annonce important. Il est déjà estimé à -30% au 20 août d’après Agreste. De plus la récolte de maïs fourrages sera aussi réduite. Face à tels déficits, les éleveurs pourront ajuster leur cheptel à leurs stocks de fourrages, et/ou acheter des aliments concentrés. Auquel cas la tension sur le marché des matières premières pour l’alimentation animale s’en trouvera exacerbée.