Décembre et janvier sont, avec la traditionnelle trêve des affaires pendant les fêtes, des mois de répit sur les marchés des matières premières. Le renforcement de l’euro face au dollar pénalise l’attractivité des origines européennes et amorce une conjoncture plutôt baissière en céréales. La demande s’est tassée en huile et en tourteau, entrainant aussi les matières azotées vers une baisse des prix.

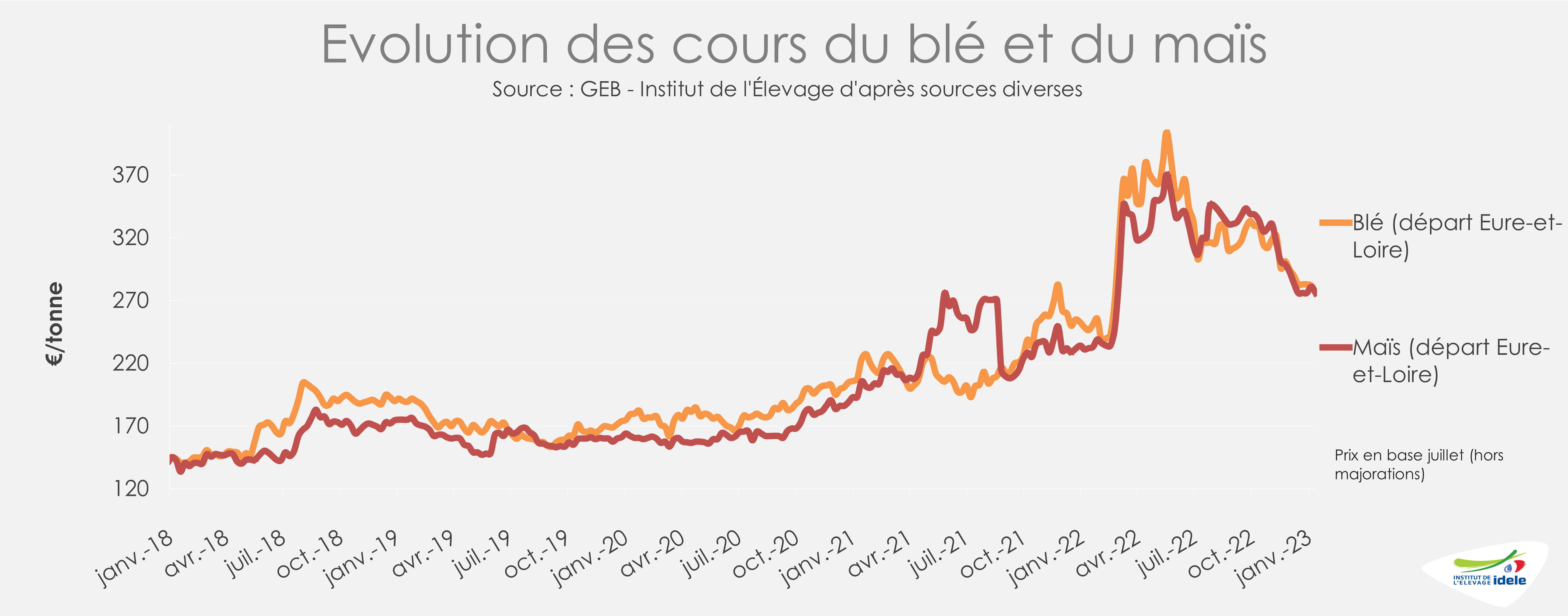

Céréales, enfin la baisse des prix

Dans l’hémisphère Nord, les semis se sont terminés en décembre après s’être déroulés dans des conditions favorables. Les blés sont entrés en dormance et le retour du printemps permettra d’émettre les premières estimations de récolte. Les marchés vont accueillir les nouvelles récoltes de l’hémisphère Sud.

Sans surprise, l’Australie obtient une production record à presque 42Mt : les pluies de fin d’année n’auraient que peu affecté la qualité des blés. La situation est à l’inverse en Argentine, où la production subit une baisse de 10Mt par rapport à la campagne précédente, principalement en raison de la sécheresse persistante causée par la Niña. Les rendements sont eux aussi catastrophiques. Le phénomène de la Niña perdure et commence à impacter les semis de maïs. Malgré la moindre présence de grains argentins, les fondamentaux orientent les cours du blé vers le bas avec les bonnes productions australienne et indienne. La demande est tout juste en train de reprendre ce qui permet la baisse des prix.

La Chine a mis fin en décembre à la politique zéro-covid. Même si à court terme les cas de covid-19 sont importants, cette levée des restrictions pourrait permettre une reprise économique plus franche dans le pays et une augmentation significative des importations, notamment de maïs. Les premiers bateaux sont partis du Brésil après les accords trouvés sur les aspects phytosanitaires avec la Chine. Ce nouveau partenariat lui permet de diversifier ses origines d’approvisionnement. Le Brésil enregistre d’ailleurs des exportations records, confirmant les estimations de l’USDA lors des derniers mois. Ce sont les Etats-Unis, les premiers à souffrir de cette concurrence. En France, le maïs a regagné en compétitivité par rapport au blé et son incorporation chez les fabricants d’aliments du bétail est en hausse et les prix en baisse.

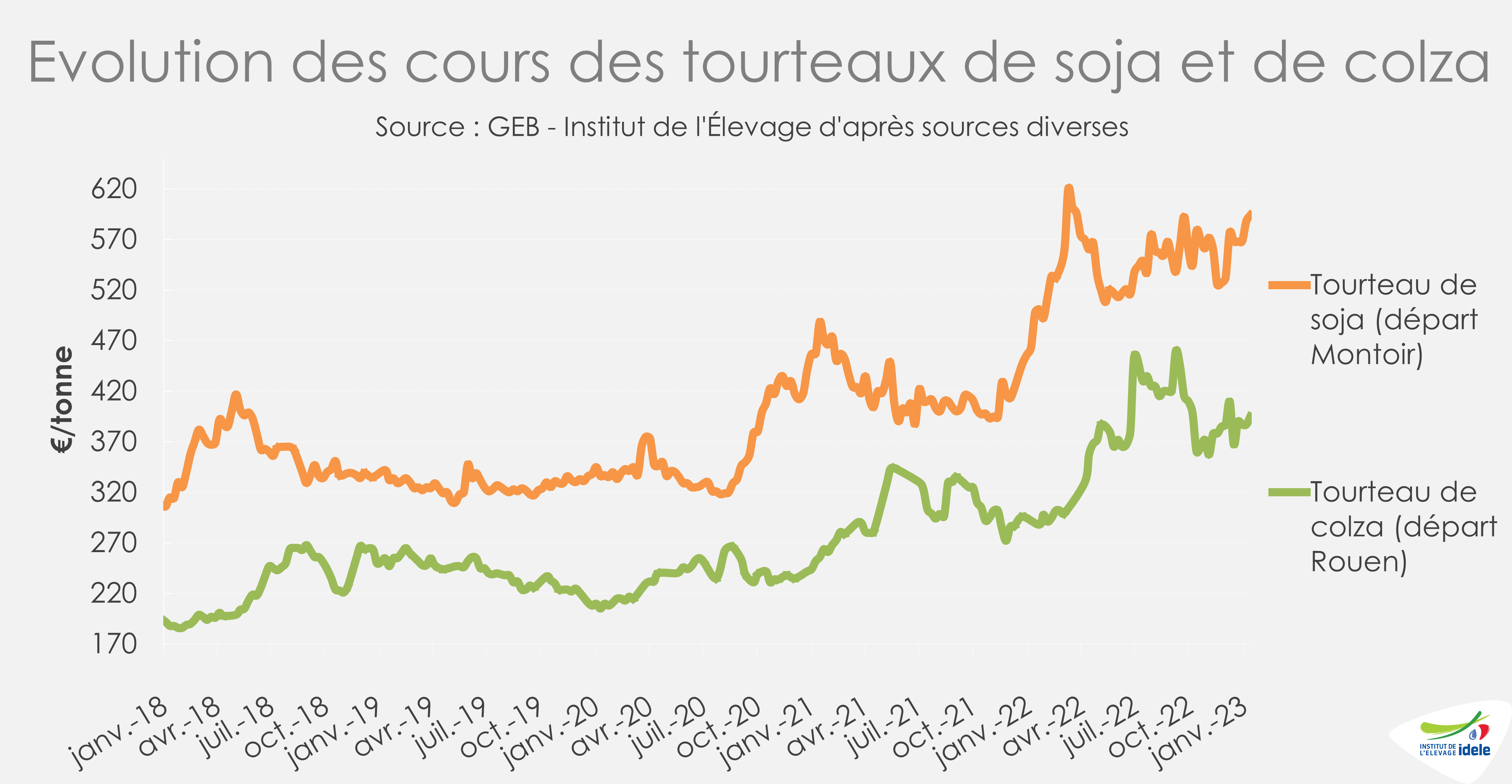

Tourteaux, stabilisation des prix

Les cours des tourteaux sont liés à la demande en huile de soja. L’EPA (Agence de Protection de l’Environnement américaine) a revu les règles en matière de biocarburants avec l’approbation de l’huile de canola comme matière première faisant ainsi baisser la demande en huile de soja. Comme pour le maïs, l’assouplissement des contraintes zéro-covid en Chine pourrait rehausser la demande d’importation et soutenir les prix du tourteau de soja en ce début d’année. La prime non OGM continue à se réduire dans le port de Sète. La bonne récolte de canola canadien et de soja brésilien favorise le retour à des niveaux plus abordables.

Pour les autres tourteaux, la demande s’est tarie en cette fin d’année. Le prix de l’énergie toujours élevé (malgré une légère baisse en fin d’année) et le ralentissement de production au vu des fêtes sont les causes de cette baisse de demande. Pour la campagne 2022/2023, Stratégie Grains prévoit une hausse de la production européenne de colza, soutenue par une bonne rémunération de la graine. En tournesol, la future campagne pourrait aussi être en hausse, les producteurs français soutiennent la demande en semences. La nouvelle loi européenne sur l’arrêt de l’importation de produits issus de la déforestation pourrait être un nouveau stimulant à la production européenne d’oléoprotéagineux, ce qui réduirait la dépendance au tourteau de soja brésilien.