La production de lait en Nouvelle-Zélande, comme en Australie, reste dégradée en plein pic laitier saisonnier. Pourtant, ces éléments ne suffisent pas à redresser les cours sur les marchés. En effet, la demande internationale n’a pas été suffisante au début de l’année 2022 forçant les laiteries à faire du stock. Le deuxième semestre semble être différent, cela se verra-t-il dans les prix d’ici la fin d’année ?

Chute de la collecte en Nouvelle-Zélande

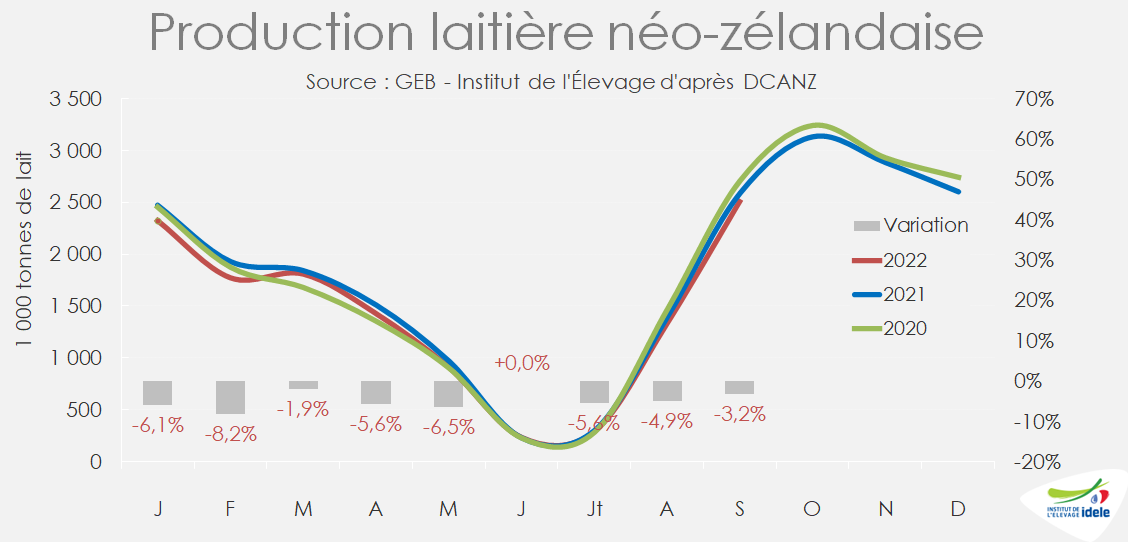

La collecte néo-zélandaise est dégradée par rapport à l’an passé. En septembre, celle-ci ressort en repli de -3,2% /2021. Cette baisse est aussi importante en volume qu’en MSU (matière solide utile).

La campagne 2021-22 était pourtant elle aussi dégradée (-4,2% par rapport à celle de 2020-21) à la suite de problèmes météo (printemps austral chaud et sec suivi d’inondations durant l’été austral). Cette météo sèche aurait réduit les rendements de maïs ensilage laissant des stocks de fourrage amoindris pour la campagne en cours.

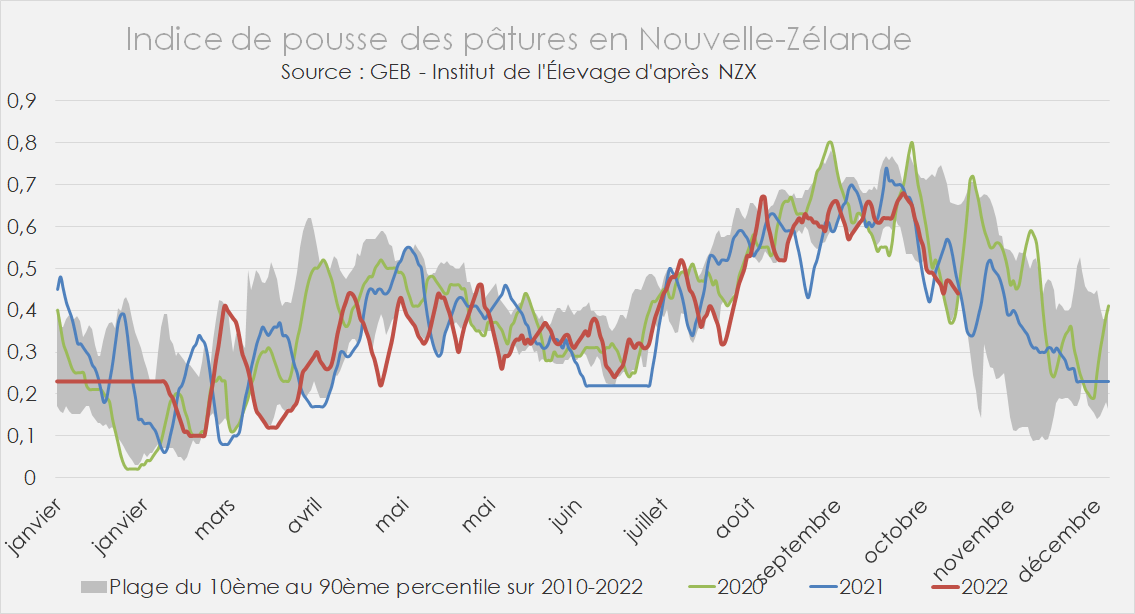

La campagne actuelle semble subir elle aussi des problèmes météo. Les précipitations importantes en juillet et août et les températures fraîches ont limité la pousse de l’herbe et réduit les possibilités de pâturages dans des parcelles trop humides. Cette météo ne se serait pas améliorée sur septembre et octobre. Dans ce contexte, la pousse de l’herbe (en rouge) est dégradée et l’indice se rapproche du canal bas actuellement.

Les prévisions météo laissent entrevoir d’autres difficultés dans les mois à venir notamment à cause du phénomène climatique de la Niña.

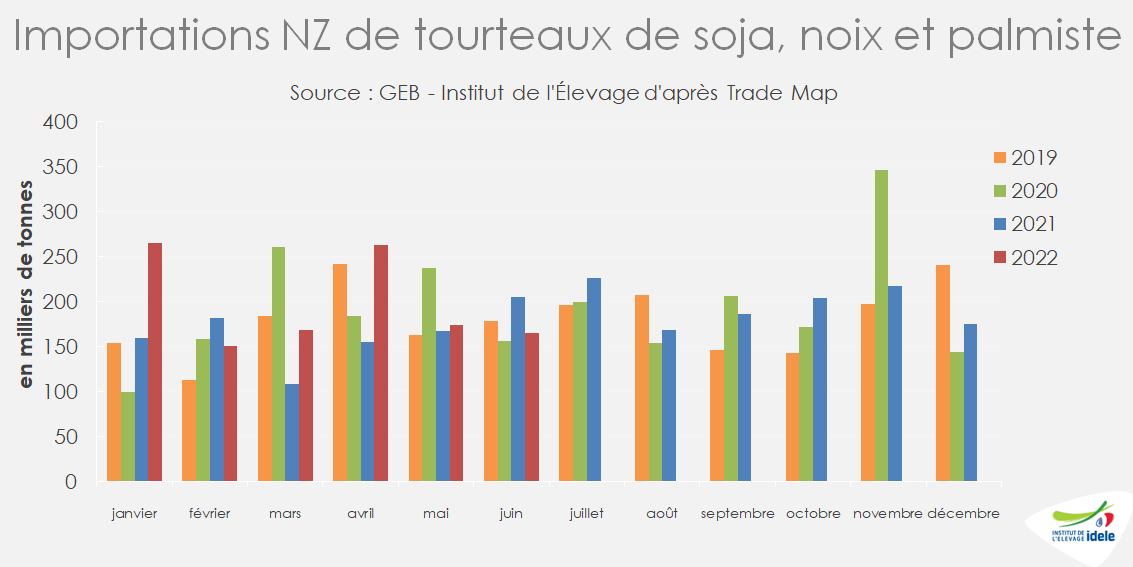

Les éleveurs néozélandais compensent une partie de la moindre pousse d’herbe par une augmentation des importations de tourteaux malgré des coûts de production élevés.

En 2022, les importations de tourteau ont rebondi au premier semestre, d’une année sur l’autre après avoir chuté au 1er semestre 2021, de -7% /2020, suite à un mois de novembre 2020 record en termes de demande. cette tendance devrait se poursuivre au second semestre 2022, grâce à la baisse des prix du tourteau de palmiste (82% des importations totales de tourteau).

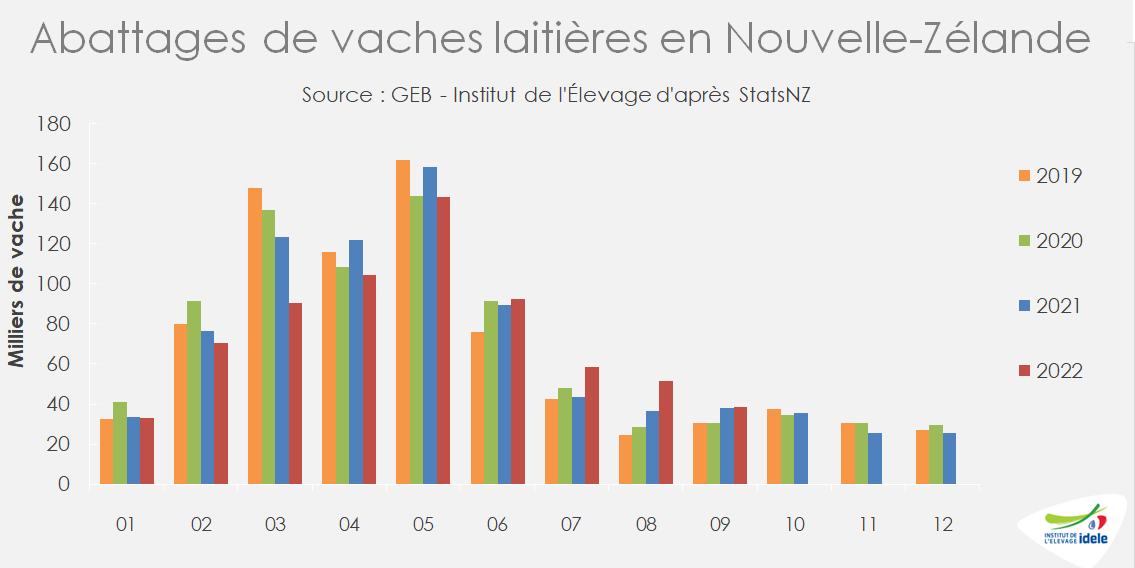

Les abattages montrent que les réformes ont été décalées et sont ressorties en nette hausse durant les mois de juin à août, ce qui a dû participer à la baisse de production laitière en début de campagne 2022-23. Ce décalage pourrait être dû à des pénuries de main d’œuvre dans les abattoirs, provoquée notamment par la fermeture des frontières pour cause de covid-19.

Par ailleurs, les opérateurs craignent une baisse du cheptel laitier pour cette campagne 2022-23. L’USDA table pour sa part sur un recul de -0,6% à 4,875 millions de têtes pour 2022 dans la même tendance que les années précédentes à la suite de la mise en place de normes environnementales notamment.

Challenge sur les exportations de poudres grasses au second semestre 2022

Depuis le début de l’année 2022, les fabrications de produits laitiers ont reculé, principalement celles de poudres grasses (qui absorbent près de la moitié de la ressource laitière) du fait du reflux de la collecte.

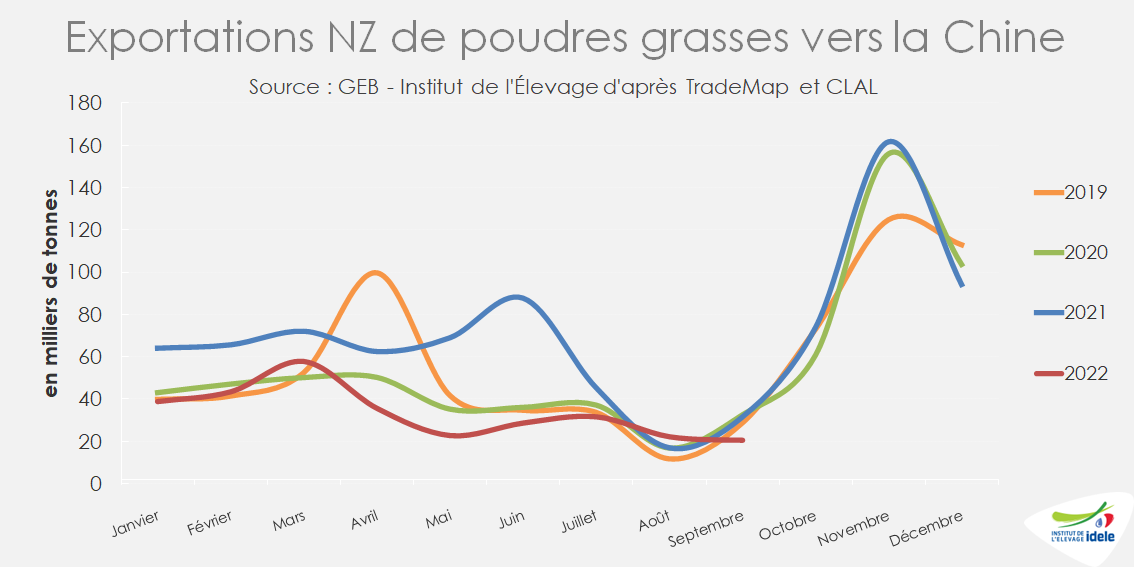

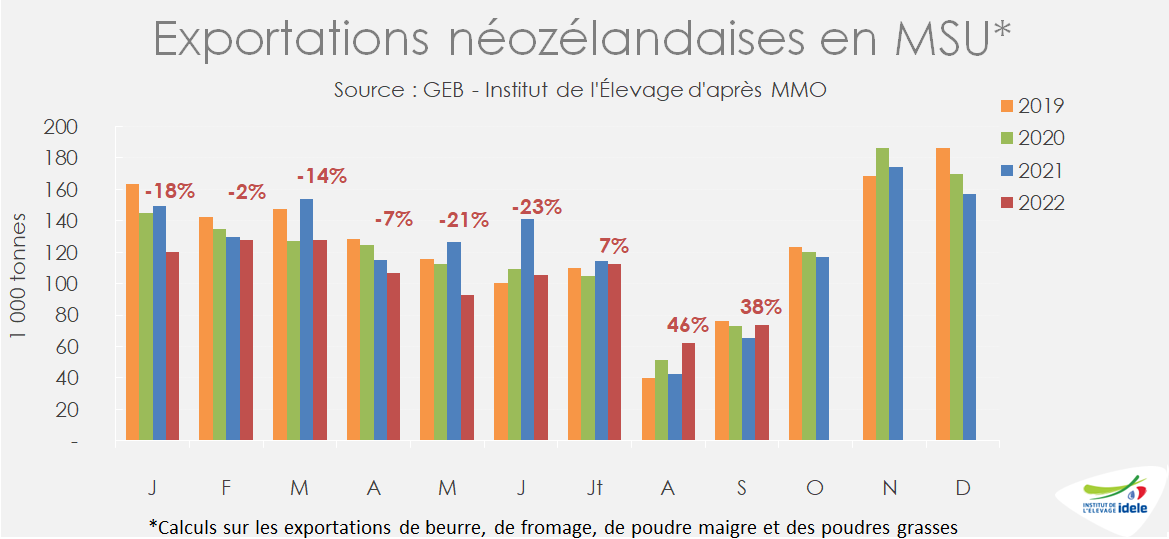

Les exportations néozélandaises de poudres grasses ont fortement reculé au premier semestre (-23% /2021 soit environ -200 000 t), bien plus à priori que les fabrications, ce qui a dû entraîner la constitution de stocks notamment de poudres grasses. Ce déséquilibre entre une demande plus faible que l’offre a entrainé une chute des prix des poudres grasses depuis la fin juin qui sont passées sous ceux de la poudre maigre. Les fabrications ont certainement dû être réorientées ces derniers mois au profit de la poudre maigre et du beurre, qui bénéficient d’une meilleure demande internationale.

La Nouvelle-Zélande est redevenue compétitive à l’export et, sans surprise, les exportations se sont ainsi accélérées au 3ème trimestre 2022.

Il est difficile de savoir dorénavant l’ampleur des stocks en Nouvelle-Zélande alors que la collecte continue de reculer. L’évolution des prix dépendra du retour ou non de la Chine aux achats fin 2022. En effet, de janvier à septembre, elle n’a acheté que 31% des expéditions de la Nouvelle-Zélande en poudres grasses, contre plus de la moitié en 2021.

Les exportations de poudres grasses sont saisonnières et très fortes après l’arrivée du pic laitier. Elles sont décalées d’environ un mois. Les contractualisations commencent maintenant pour caler la logistique maritime sur la fin d’année. Les exportations semblent encore insuffisantes pour donner un signal haussier.

Toutefois, lors de la dernière enchère du Global Dairy Trade, le 15 novembre, les prix des poudres grasses ont cessé de baisser et enregistré un sursaut de +3% en 15 jours.