La production laitière dans les principaux bassins exportateurs est apparue contrastée fin 2020. Si elle a poursuivi sa croissance aux États-Unis et en Argentine, elle a marqué le pas en Océanie.

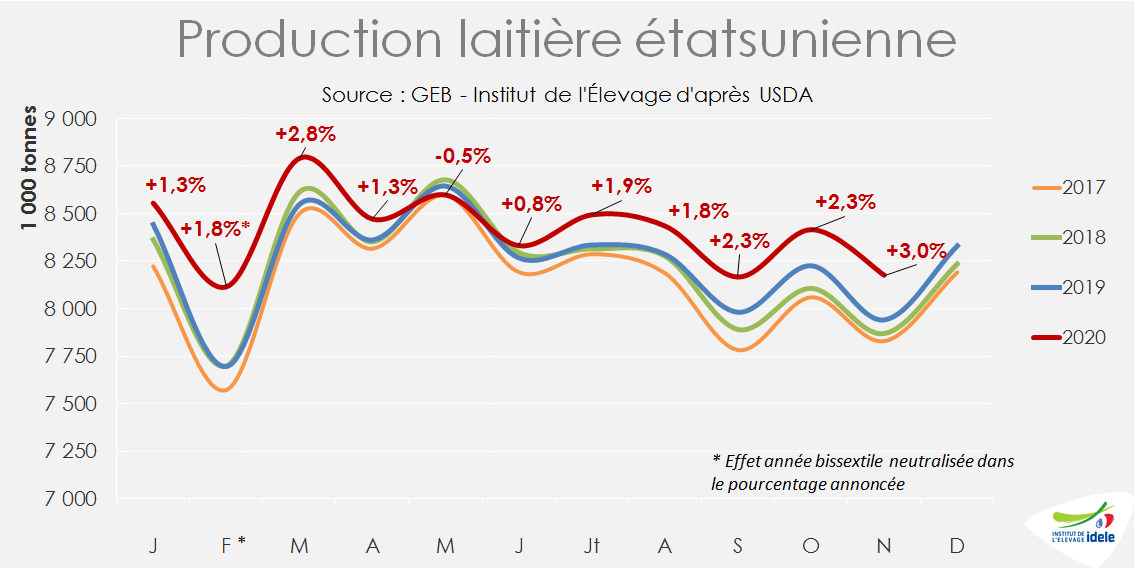

La production laitière poursuit sa croissance à un rythme élevé aux États-Unis. Après avoir reculé en mai, elle a ensuite progressé pendant 6 mois consécutifs, à un rythme croissant qui a atteint +3% /2019 en novembre. Sur les 11 premiers mois la production est en hausse de +2% /2019 (effet année bissextile neutralisé).

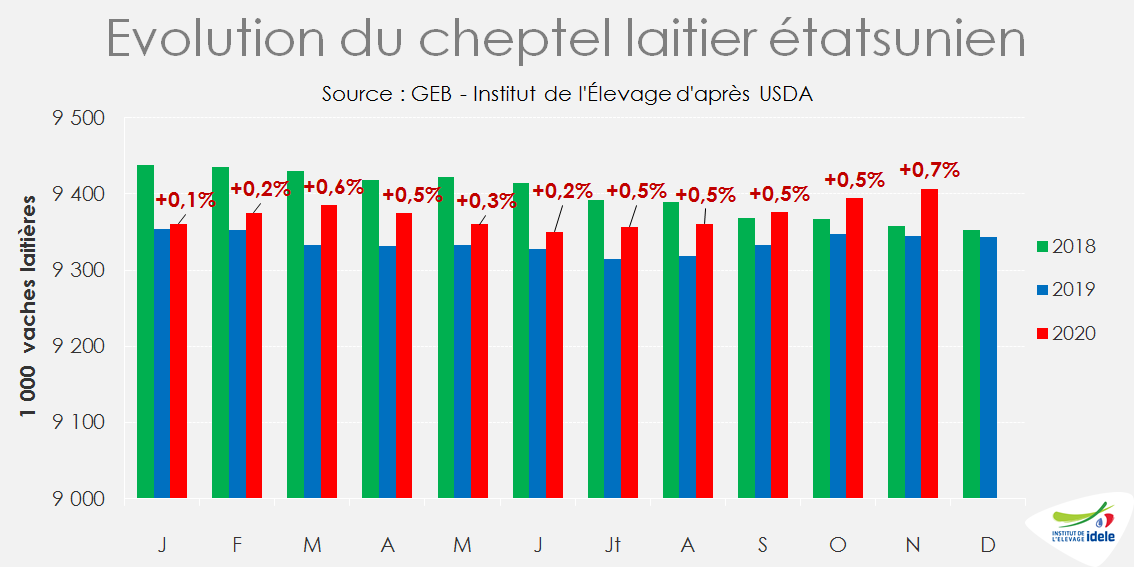

Cette progression repose d’abord sur une forte productivité des vaches, qui atteint des niveaux historique (+2,3% /2019 en novembre). Mais le cheptel laitier maintient également sa progression, en hausse de 12 000 têtes d’un mois sur l’autre et de 62 000 animaux d’une année sur l’autre (+0,7% /2019). La dynamique du cheptel montre un certain optimisme de la part des éleveurs outre-Atlantique.

Le prix du lait payé aux éleveurs étatsuniens a progressé en novembre pour le 2ème mois consécutif. A 470 $/ t (387 €/t), il se situe légèrement au-dessus de son niveau de 2019 (+1,4%). Sa progression d’un mois sur l’autre permet de surcompenser la hausse des coûts d’alimentation et donc d’afficher une marge sur coût alimentaire en hausse en novembre (+7% d’un mois sur l’autre), mais qui repasse sous son niveau de 2019 (-3%). Les éleveurs laitiers pourront compter sur un nouveau plan de soutien à l’agriculture de 13 milliards de dollars adopté fin décembre par le Congrès. Une partie est destinée au secteur laitier pour compenser partiellement les pertes des éleveurs.

Ce plan de soutien contient également un 5ème volet d’aide alimentaire à travers les Food Box qui a en partie levé les inquiétudes sur les débouchés nécessaires pour absorber les volumes de lait supplémentaires. Entre mi-janvier et avril 2021, 1,5 milliard de dollars seront consacrés à l’achat de produits alimentaires, dont du beurre, du fromage, du lait liquide et des yaourts pour soutenir la consommation et donc in fine les prix aux producteurs.

Une production qui marque le pas en Océanie

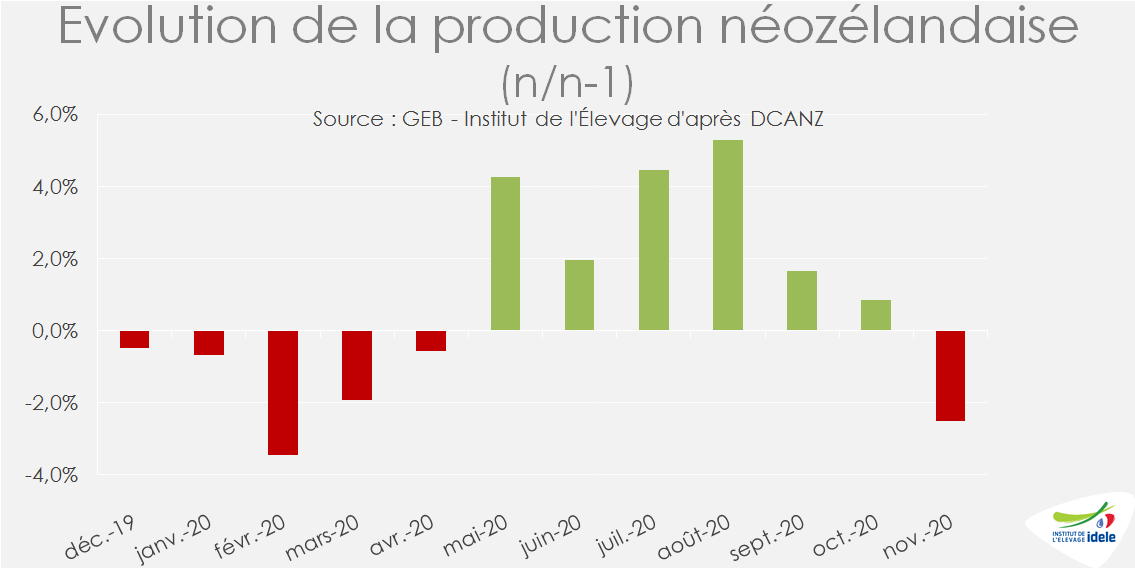

En Nouvelle-Zélande, après un début de campagne dynamique, la hausse de la production a ralenti en septembre et octobre (pic saisonnier) avant de chuter en novembre (2ème mois le plus élevé de l’année) de -2,5% /2019 en volume (-2,7% en MSU). Soit le plus bas niveau depuis 2016. Les pluies abondantes tombées en novembre ont cependant fortement contribué à limiter le déficit d’humidité des sols et de sécuriser d’importants volumes de fourrages pour alimenter les cheptels si un été austral sec (décembre à février) venait à sévir sur le pays.

Les exportations relativement dynamiques vers la Chine prolongent l’optimisme chez Fonterra. La coopérative néo-zélandaise a ainsi revu, début décembre, sa fourchette de prix à la hausse pour la campagne en cours, de 6,30-7,30 NZ$ à 6,70-7,30 NZ$/ kg de matière sèche.

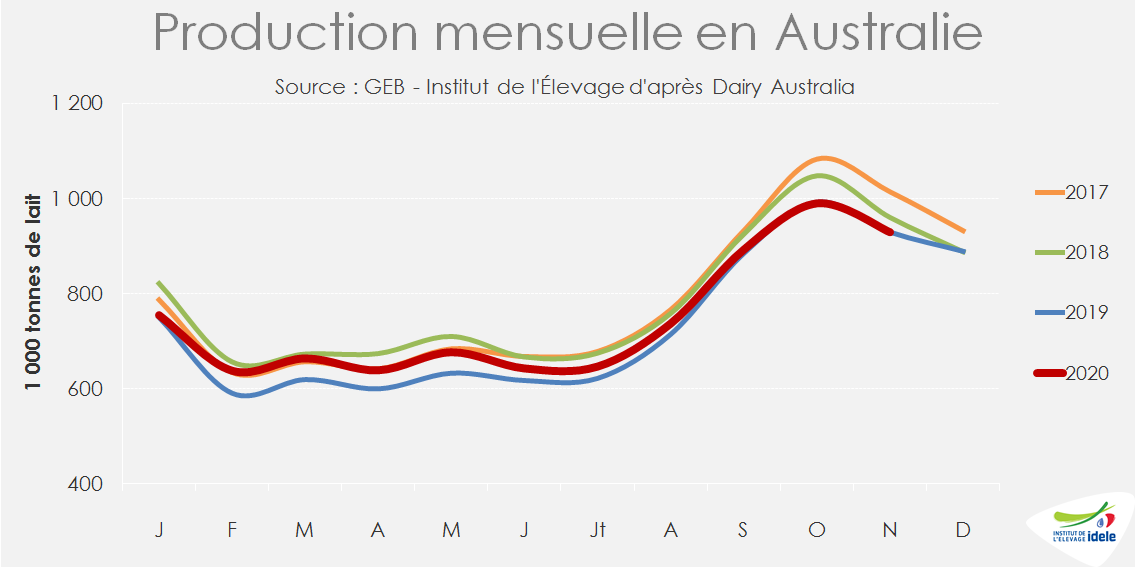

Après un bon début de campagne 2020/21, la production australienne a ralenti à partir de septembre, avant de marquer le pas en octobre, pic saisonnier, et en novembre. Mais la suite de la campagne s’annonce relativement positive. En octobre des pluies supérieures à la moyenne, associées au phénomène climatique la Niña, ont soutenu la croissance des pâturages dans la plupart des régions laitières, à l’exception de l’Australie occidentale. L’amélioration des conditions météorologiques et les bas prix du foin et des céréales devraient améliorer les trésoreries des éleveurs et à conduire à une recapitalisation du cheptel. Les rendements par vache, qui avaient augmenté de manière significative en 2018-2019, ne devraient que légèrement progresser lors de la campagne en cours en 2020-2021.

Les experts australiens prévoient +2% de croissance de la production sur la campagne 2020/21 malgré les nombreuses cessations d’activité enregistrées ces derniers mois, notamment dans la Province du Victoria, première région productrice de lait d’Australie.

Enfin, avec une hausse de 7% /2019 en novembre, la production argentine reprend son envol après une progression de « seulement » +5% /2019 au 3ème trimestre. Sur les 11 premiers mois de l’année, la croissance de la production atteint +7% /2019 (effet année bissextile neutralisé). La plus grande partie des livraisons supplémentaires a été exportée, la demande intérieure s’étant au mieux maintenue grâce aux aides à la consommation de l’Etat.

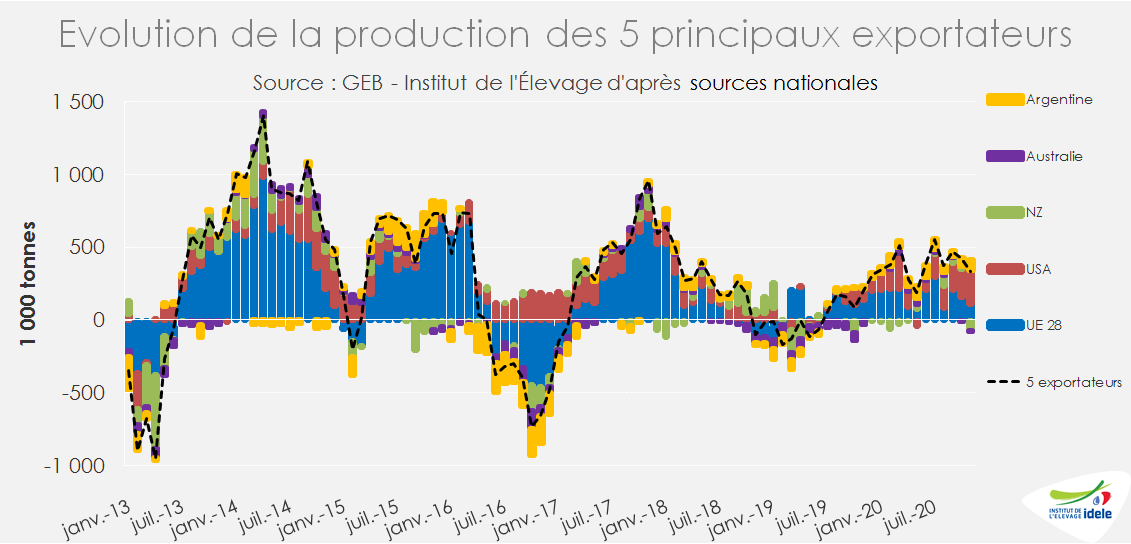

Si la production des 5 principaux bassins exportateurs en novembre a été contrastée, elle est globalement en hausse en novembre d’environ +1,3% /2019.