La collecte chez les principaux pays exportateurs continue d’être ralentie sur les deux premiers mois de l’année. Les opérateurs cherchent maintenant à savoir quel volume sera produit au moment du pic laitier dans l’hémisphère Nord.

Production ralentie aux Etats-Unis

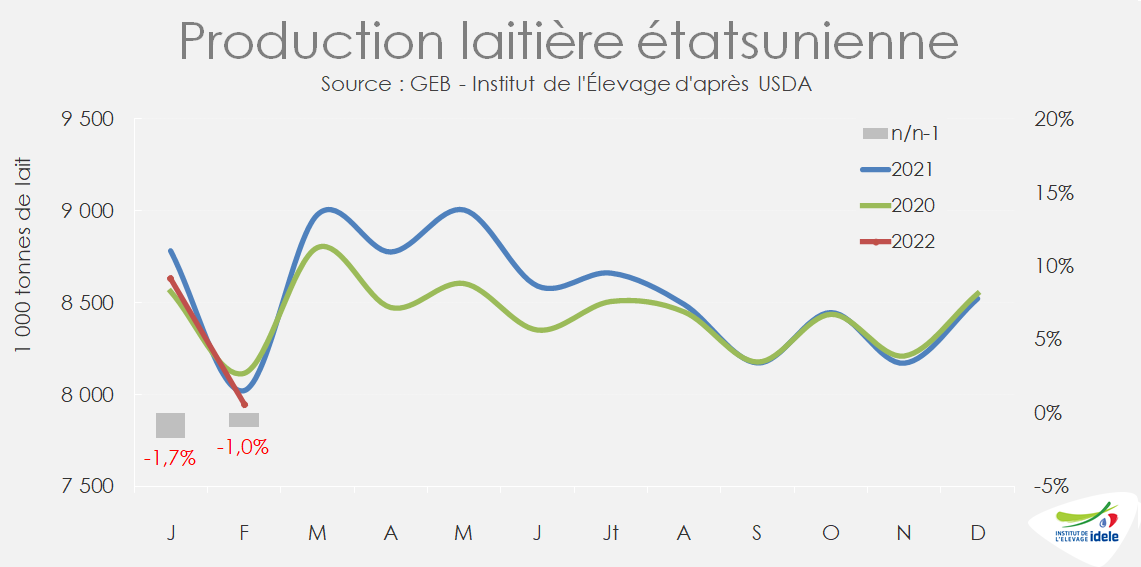

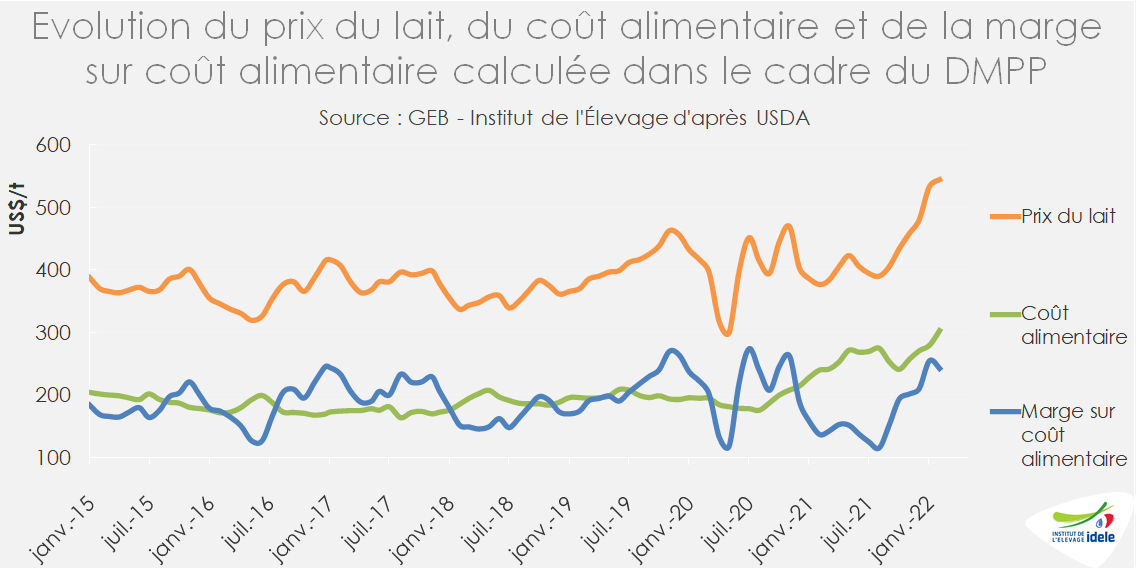

Aux Etats-Unis, la production au mois de février est en léger repli de -1% par rapport à l’an dernier. Usuellement, la hausse des prix du lait aux USA incite les éleveurs à augmenter leur production en jouant notamment sur la taille du cheptel. Cependant, cette année, ils sont également touchés par la hausse des coûts de production. Ainsi, la marge sur coût alimentaire a fléchi au mois de février, même si elle reste néanmoins sur un niveau haut au regard de l’historique. Attention toutefois, cette marge ne tient pas compte des autres charges comme celle de l’énergie par exemple.

Outre le facteur prix du lait, la production laitière risque d’être freinée par un cheptel de génisses en baisse. Pour celles qui vont doivent vêler dans l’année, elles sont estimées à 2,8 millions de têtes, en baisse de -2,7% par rapport à 2021, le plus bas effectif depuis 2005. Plus largement, le cheptel de génisses est de 4,45 millions de têtes estimées par l’USDA fin janvier, soit une baisse de -3,4% par rapport à l’an dernier, un chiffre au plus bas depuis 2009.

En Californie, des grands propriétaires profitent de la conjoncture actuelle pour céder leur exploitation, permettant à d’autres d’augmenter leur cheptel dans un contexte de rareté des génisses.

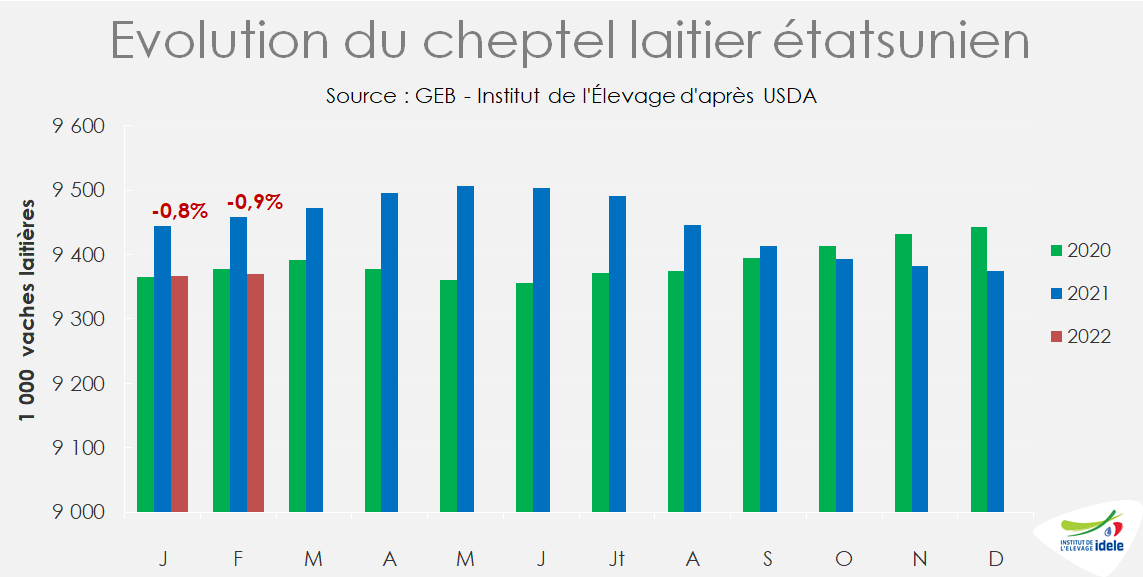

Les éleveurs tentent de retarder les réformes, ce qui se traduit par des abattages en repli par rapport aux années précédentes. Néanmoins, le cheptel laitier états-unien recule d’un mois sur l’autre. En février, il se situe -0,9% sous son niveau de l’an dernier, revenant à son niveau de 2020.

L’USDA prévoit une production de lait en repli durant le deuxième trimestre 2022 de -0,7% par rapport à 2021, en lien avec la baisse du cheptel national (-1,6% /2021), mais une augmentation du rendement (+0,8%).

En Océanie, la production reste très dégradée en Australie (-6% en février par rapport à 2021) et en Nouvelle-Zélande (-8% par rapport à février 2021). Les conditions météo restent le principal élément explicatif (les conditions sèches en Nouvelle-Zélande par exemple qui limite la pousse de l’herbe). Les deux pays ont aussi vu la disponibilité en main d’œuvre baisser avec l’épidémie de covid-19 qui empêchait l’entrée de travailleurs saisonniers. En Australie, cela s’accompagne de décapitalisation et des rendements plus faibles.

Enfin, en Argentine, la production a repris en février (+4% /2021), grâce à des conditions météorologiques plus clémentes qui ont redynamisé la production laitière.

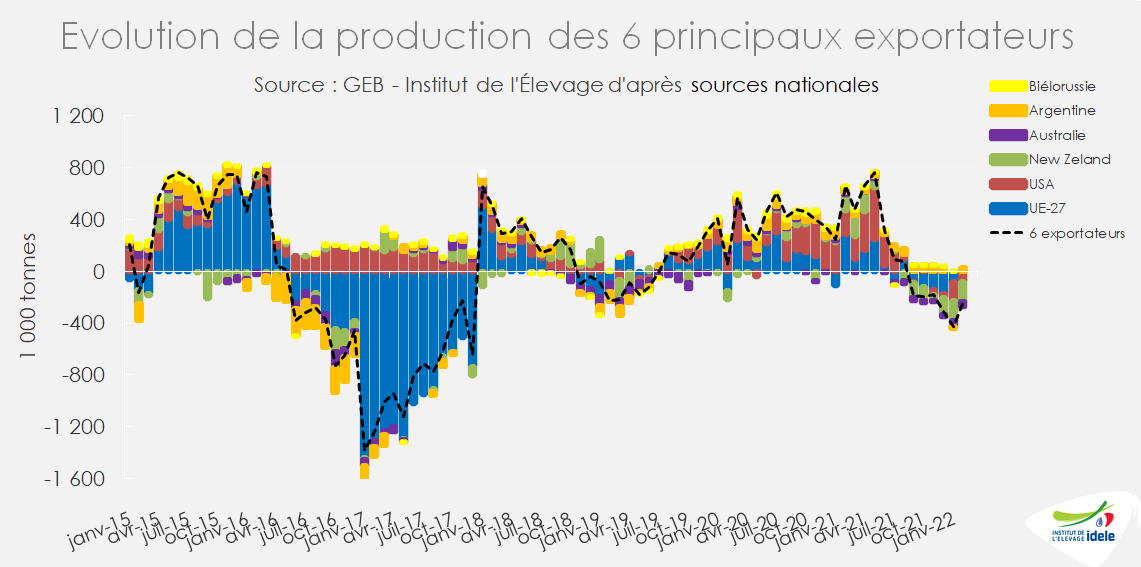

Dans ce contexte, les disponibilités laitières chez les principaux exportateurs restent en décroissance par rapport à l’an passé.