À part en Amérique du Sud, les productions de lait sont en repli chez les principaux pays exportateurs (-0,9% en mars /2021 et -1,1% en cumul sur les trois premiers mois de l’année). La conjoncture sur les prix des intrants est dissuasive et la météo adverse dans plusieurs bassins.

Aux États-Unis, les fabrications de fromages continuent d’être dynamiques (+3% sur janv-mars /2021) car elles répondent à une augmentation de la consommation nationale (+3% également sur la même période). Cela se répercute mécaniquement sur les fabrications de beurre et poudre maigre qui ont reculé respectivement de -5% et -13% /2021.

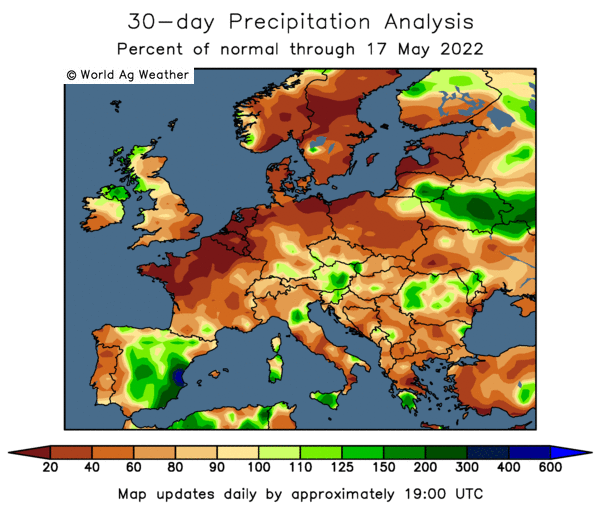

De plus, la météo amplifie ce repli des fabrications. En effet, la Californie fait face à une nouvelle très forte sécheresse qui touche également dans une moindre mesure les États du Sud comme le Texas. Ces zones, très fortement productrices de lait, ont un mix produit tourné davantage vers les fabrications de beurre/poudre que les zones autour des Grands Lacs. Les fabrications de poudre maigre à destination humaine sont ainsi en repli sur le mois de mars de -4,3% /2021 dans l’Ouest et -9% dans le Centre tandis qu’elles ont augmenté de +4% dans le secteur Est et de -4% à l’échelle nationale.

Carte des zones de sécheresse aux États-Unis (en rouge) par rapport à la production de lait (en vert)

En Europe, la sécheresse s’est aussi installée précocement à une période habituelle de forte pousse de l’herbe laissant craindre de mauvaises récoltes de fourrages dans les semaines à venir. Cette situation est préoccupante dans un contexte de forte tension sur les prix de l’alimentation, alors que la collecte est déjà en repli. Elle touche principalement l’Europe du Nord qui concentre la plus grande part de la production laitière.

Carte du pourcentage de précipitations par rapport à la normale

A l’inverse, en Australie, les prévisions laissent entrevoir des précipitations nettement supérieures à la moyenne. L’hiver austral (juin-août) est attendu plus chaud et plus humide que la moyenne. Il semble toutefois difficile d’envisager un fort rattrapage de la production qui a décroché au 1er trimestre 2022 de -5,4% /2021.

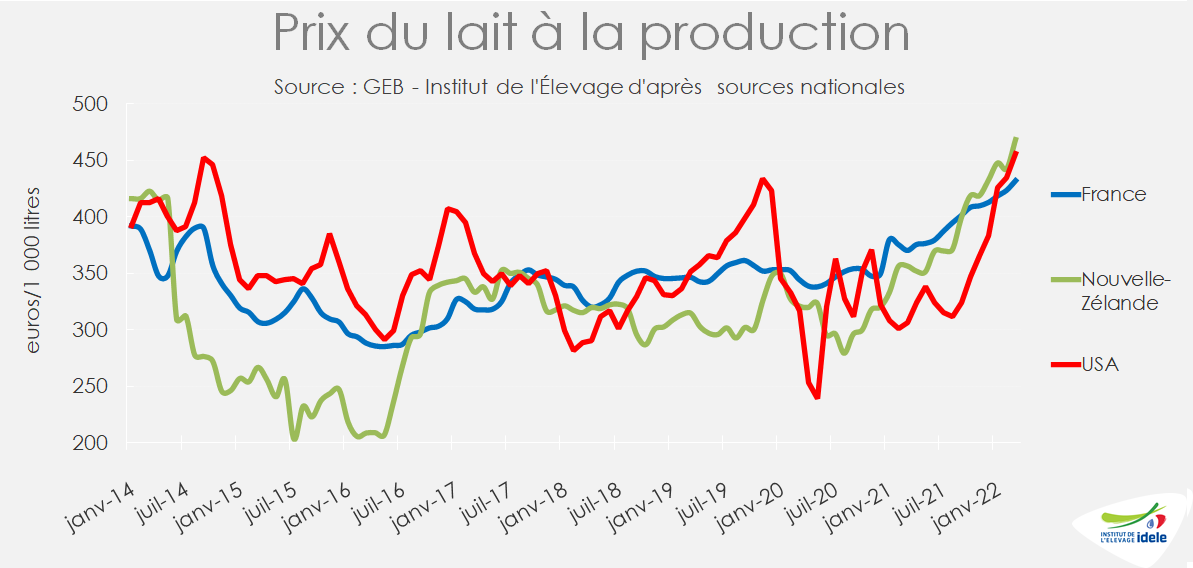

Dans ce contexte de réduction de l’offre, les prix du lait à la production augmentent. Si la hausse est douce en France (+17% /2021), elle s’est accélérée brutalement au second semestre en Nouvelle-Zélande et aux États-Unis (respectivement de +112 € en un an à 468 €/1 000 l en mars, et de +150 € à 456 €/1000 l en mars également).

L’année 2022 sort des modèles habituels car jusqu’à présent, une hausse des prix du lait demeurait un critère incitatif à la production. La collecte états-unienne était d’ailleurs en générale assez réactive. Toutefois ce modèle ne semble plus d’actualité aujourd’hui où les marges sont dégradées par la très forte hausse du prix des intrants.

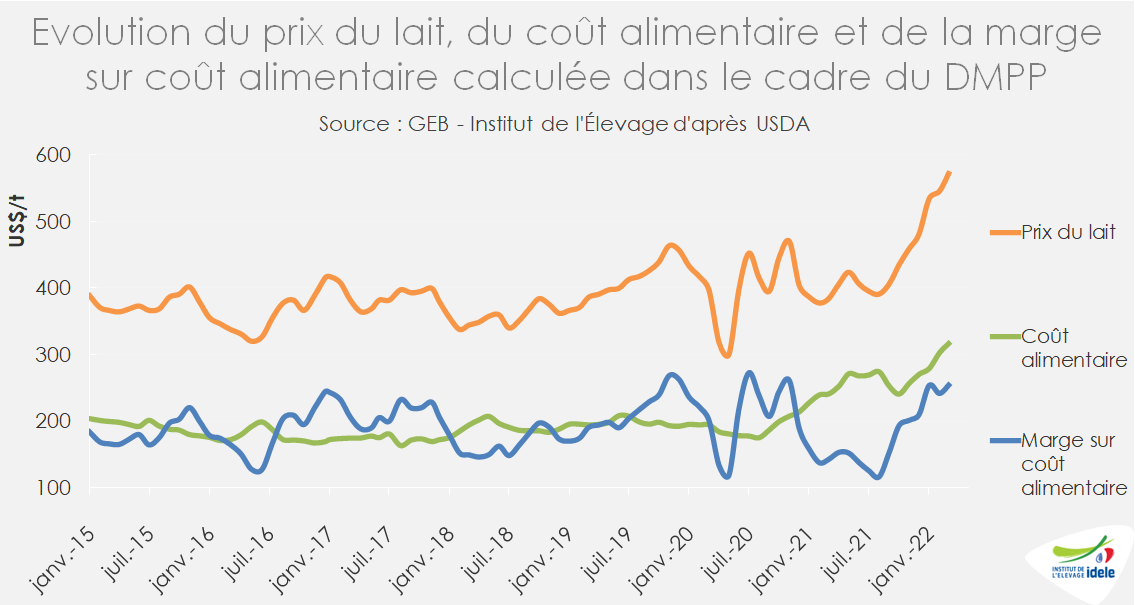

Aux États-Unis, la marge sur coût alimentaire est certes remontée, grâce au fort rebond du prix du lait, à des niveaux historiquement hauts. Néanmoins, cet indicateur très partiel, ne tient pas compte des autres intrants comme l’énergie, les engrais…