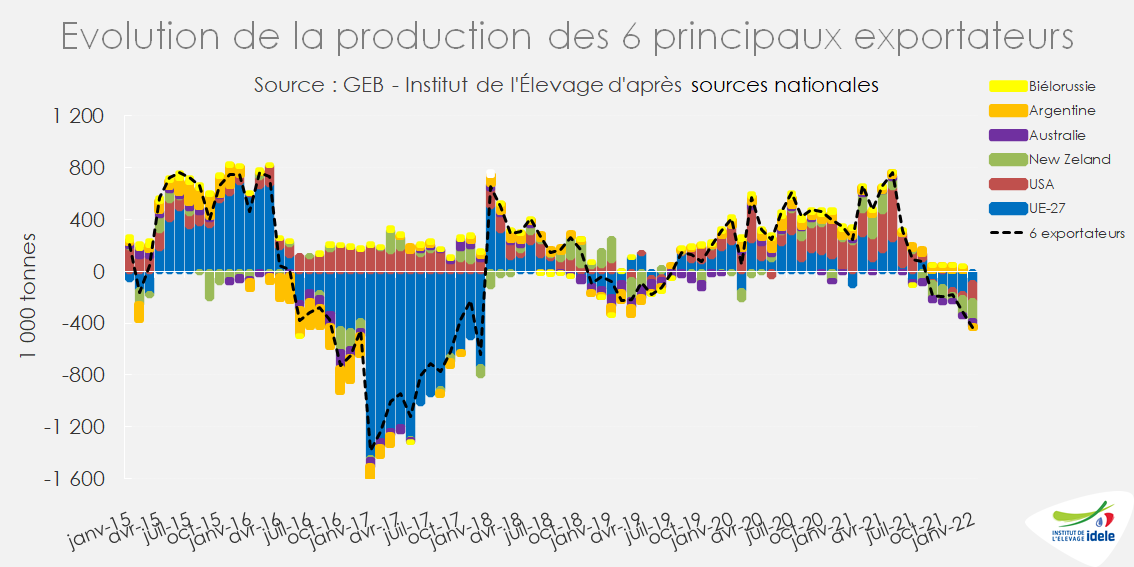

Pas de miracle début 2022, les volumes collectés restent en baisse dans les principaux bassins exportateurs. Dans l’UE-27, la production globale a reculé de -0,7% en janvier /2021, mais avec une certaine hétérogénéité selon les pays.

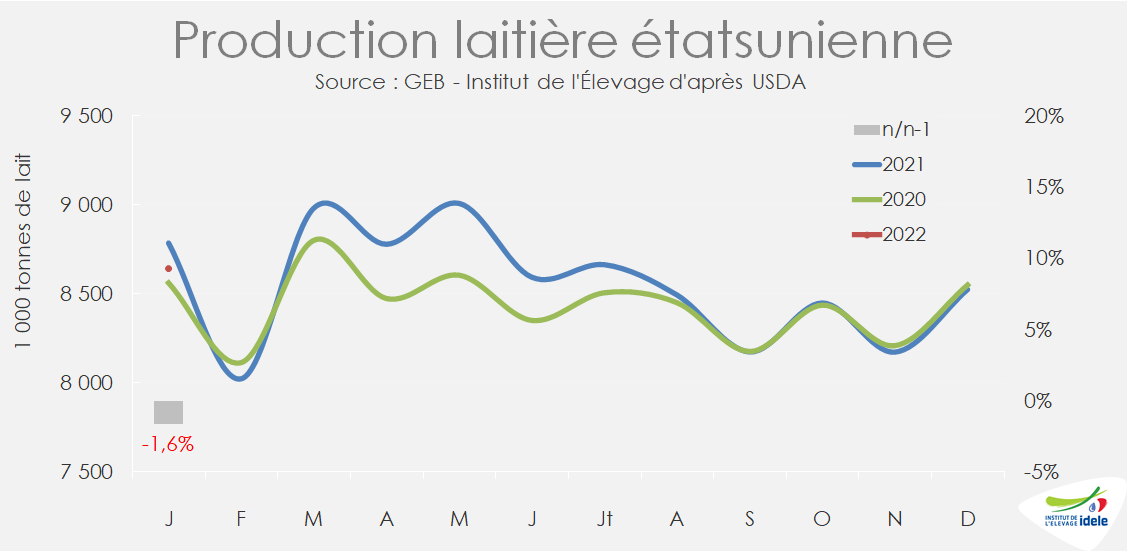

Aux Etats-Unis, la collecte continue de chuter. Elle s’affiche en janvier en baisse de -1,6% par rapport à janvier 2021, soit la plus forte baisse mensuelle depuis mars 2004. D’une part, le cheptel laitier continue de baisser (-0,8% /janvier 2021 soit -82 000 têtes) pour revenir sur les niveaux de 2020. D’autre part, dans un contexte de coûts de production élevés, les conditions météorologiques restent sèches notamment sur la façade Ouest. La Californie est particulièrement touchée et affiche un recul de la production au mois de janvier de -1,9% /2021. Certains producteurs pourraient profiter du prix élevé du bétail pour vendre leur exploitation selon l’association des producteurs californiens. La chute est encore plus forte dans le Nouveau-Mexique à -12% /2021. Le nord-est du pays n’est pas épargné non plus. Aussi, dans ce contexte, seul le Texas, la Géorgie, l’Iowa, le Dakota du Sud et l’Idaho affichent une progression de leur production.

En Nouvelle-Zélande, la production ne parvient pas à rebondir. En janvier, elle a même décroché de plus de -6% / 2021. Ces éléments ont poussé la coopérative Fonterra à revoir une nouvelle fois en baisse son estimation de collecte sur la campagne 2021-22 à 1,480 million kg MS soit une baisse de -3,8% par rapport à la campagne précédente. Le déficit de pluie en est la principale raison, l’indice de pousse des prairies était particulièrement bas au mois de janvier, en net décrochage par rapport aux trois dernières années. Les pluies au mois de février pourraient avoir limité la poursuite de la chute, l’indice de pousse de l’herbe est ainsi remonté à des niveaux similaires à ceux des années précédentes ces derniers jours.

En Australie, la sécheresse est aussi la cause de la baisse de collecte qui a reculé en janvier de -6% /2021.

L’Argentine était jusqu’en décembre 2021 le seul pays exportateur à bénéficier d’une production de lait dynamique. Cependant, là aussi, la météo en a décidé autrement. Dans le précédent numéro de Tendances-Lait-Viande, nous alertions sur la vague de chaleur dans le pays avec des températures observées particulièrement élevées. L’absence de pluies a entrainé une forte sécheresse et un léger repli de la production de -1% /2021. Selon OCLA, l’intensification de la production laitière en Argentine qui conduit à limiter le pâturage extérieur et augmenter le nombre de stabulation libre a permis de mieux gérer cette vague de chaleur et donc d’en limiter l’impact sur la collecte. Toutefois, cette intensification se traduit aussi par une alimentation à base de maïs et de soja, donc une dépendance accrue au marché des grains dont les prix ont bondi. La baisse des marges pourrait entrainer une baisse de production de -2% /2021 sur le premier trimestre 2022 toujours selon OCLA.

Cette conjoncture de baisse de production chez les principaux pays exportateurs entrainent mécaniquement une réduction des fabrications et principalement des disponibilités pour le débouché export, ce qui conduit à une très forte hausse des prix des commodités laitières. Dans ce contexte, les prix du lait payés au producteur augmentent également.

En Nouvelle-Zélande, le prix de base versé aux éleveurs pour la campagne 2021/2022 qui se termine a été revu en hausse à 9,30-9,90 $/kg de matière sèche, soit un prix supérieur à 500 €/1 000 l.