Face à une demande intérieure morose, les principaux exportateurs de produits laitiers se tournent vers le marché mondial. Néanmoins, la gestion de l’offre n’est pas la même au vu de dynamiques de collecte très différentes.

La collecte aux États-Unis a progressé au 1er trimestre tandis que la dynamique européenne s’essoufflait au mois de mars. En Nouvelle-Zélande, la collecte a progressé, mais les volumes sont restés faibles.

Le prix de la poudre maigre connaissait début mai un léger rebond sur la plateforme d’enchère du Global Dairy Trade car la demande internationale semble soutenue pour cette origine. De même, les exportations de l’UE pourraient s’accélérer dans les mois à venir. A l’inverse, les exportations du mois de mars des États-Unis ont baissé pour le deuxième mois consécutif.

États-Unis : une offre laitière trop abondante par rapport à la demande

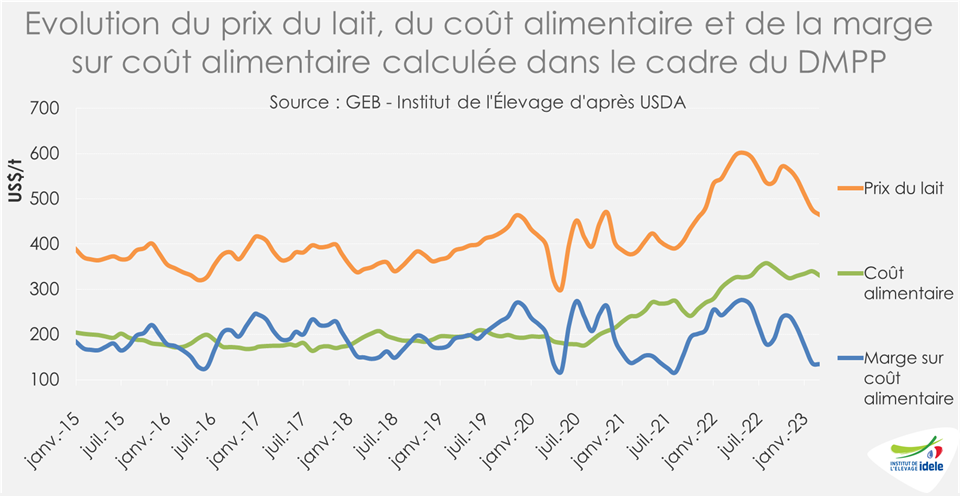

La hausse de la production de lait aux États-Unis s’est poursuivie au 1er trimestre, mais la dynamique semble avoir été moins forte en mars (+0,5% /2022). Le cheptel a peu varié au 1er trimestre et les rendements étaient stables. Par ailleurs, le prix du lait payé aux éleveurs s’est nettement replié dans un contexte de prix de l’aliment toujours élevé. La marge sur coût alimentaire a chuté.

La Californie fait exception dans ce paysage. L’État a fait face à de très fortes inondations en mars qui ont fortement perturbé les élevages comme la logistique de collecte. La production laitière en mars s’est repliée de -2% /2022.

La croissance de la production laitière a incité les transformateurs à accentuer les fabrications de produits stockables au 1er trimestre : beurre (+2% /2022), poudre maigre (+1,4%) et fromages (+1%). Face à la concurrence de la mozzarella européenne, les transformateurs se sont reportés sur les fabrications de cheddar plus facilement stockable.

La demande intérieure de produits laitiers a marqué le pas. En effet, aux États-Unis, les produits laitiers sont consommés principalement en restauration où les clients tardent à revenir (inflation notamment).

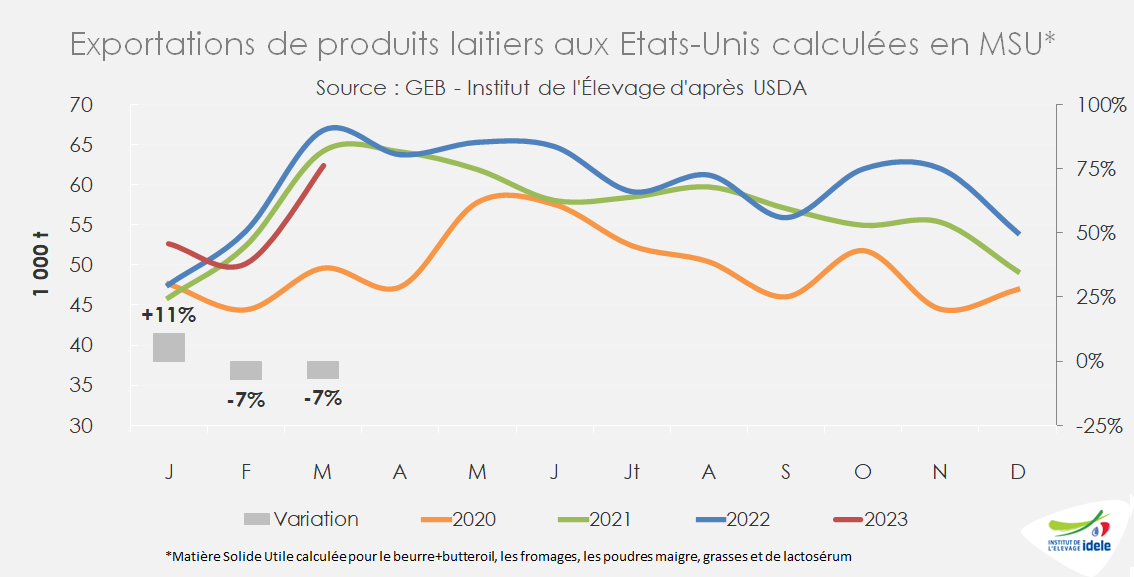

De plus, les exportations par les États-Unis de produits laitiers sont nettement ralenties, (-7% /2022 en Matière Solide Utile pour les mois de février et mars). Les envois de fromages vers le Mexique sont demeurés dynamiques au 1er trimestre (+15,6% /2022, à 33 000 t), mais ils sont à la peine vers l’Asie (-31% vers la Corée et -7,5 % vers le Japon, moins présents aux achats en ce début 2023). De même, les exports de poudre maigre ont bondi vers le Mexique (+53% /2022), mais sont nettement ralenties vers l’Asie du Sud-Est (forte concurrence de l’UE et de la Nouvelle-Zélande).

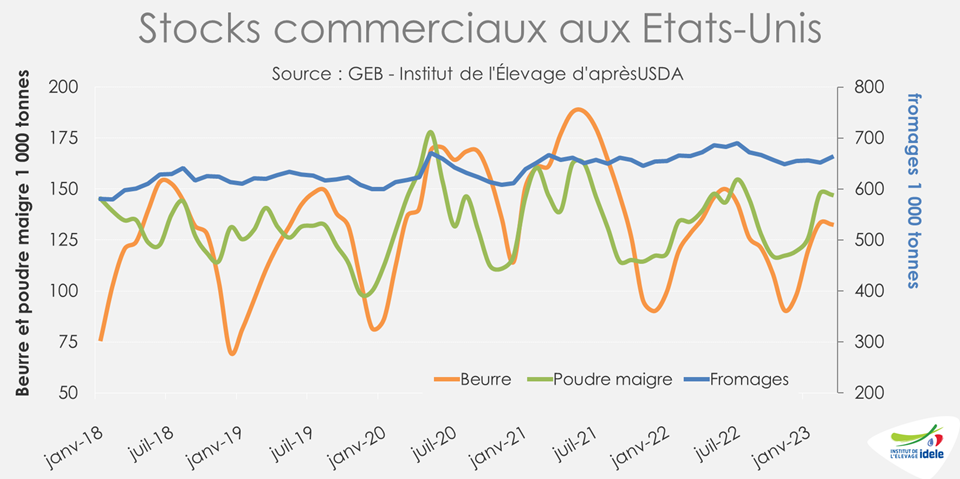

Dans ce contexte, les stocks sont restés étoffés fin mars (+3% en beurre, +10% en poudre maigre, et stable en fromages). Les prix s’en ressentent et la tendance demeure baissière de l’autre côté de l’Atlantique.

Nouvelle-Zélande : une reprise des exports ?

La collecte en Nouvelle-Zélande est ressortie en légère hausse par rapport à 2022 (+0,3% en mars en volume et +1% en Matière Solide Utile), mais est restée inférieure à celle de mars 2021.

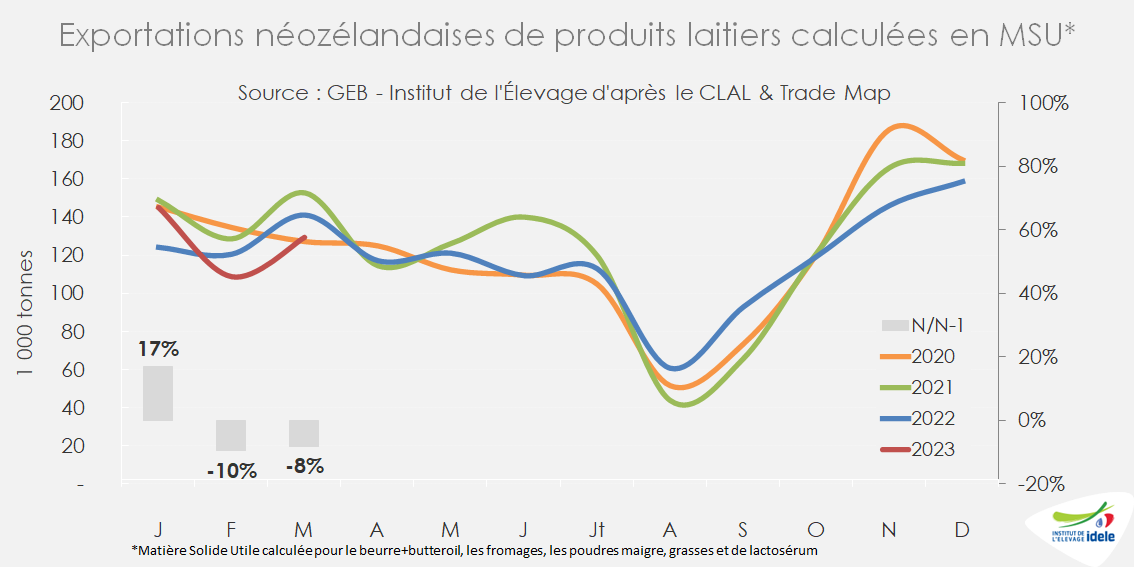

Les exportations de la Nouvelle-Zélande sont très ralenties depuis février. Tous produits laitiers confondus, elles ont chuté au 1er trimestre de -1% / 2022 en Matière Solide Utile (MSU). Ce sont surtout les exportations de poudres grasses qui étaient dégradées (-12% /2022). En effet, le pays est toujours confronté au recul de la demande chinoise (38% des exports en valeur en 2022). Les exports de poudres grasses vers la Chine ont chuté de près de moitié en mars ; provoquant un recul de -30% sur les trois premiers mois de l’année /2022.

Cependant, la Nouvelle Zélande se tourne vers d’autres pays comme l’Algérie (+170% /janv-mars 2022) pour les poudres grasses dont les achats semblent toujours se poursuivre sur avril-mai permettant aux prix de remonter depuis le 4 avril sur la plaeforme Global Dairy Trade. Ces éléments seront à confirmer dans les semaines à venir.

De plus, les exports de la Nouvelle-Zélande se diversifient signe que les transformateurs ont dû réorientées leurs fabrications vers davantage de poudre maigre et de beurre. Ainsi, les exports de beurre ont légèrement progressé au 1er trimestre, de +3% /2022, dont +128% vers l’Australie, +166% vers le Mexique et x3 vers les États-Unis, ce qui a compensé la moindre demande chinoise (-23% /2022).

Les exports de poudre maigre ont aussi augmenté ,de +37% /2022, au 1er trimestre notamment vers la Chine (x2 /2022). Par ailleurs, la demande dans le Sud-Est asiatique est restée forte (+22% vers l’Indonésie, +16% vers la Thaïlande notamment).

Une production incertaine en UE mais des exports qui s’intensifient

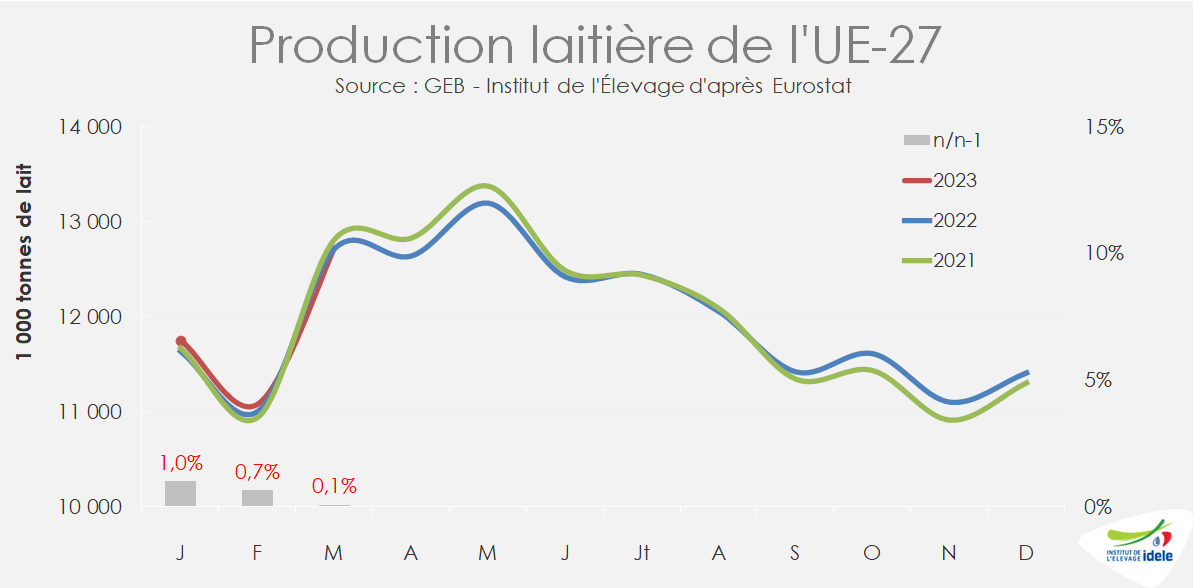

Amorcée en septembre 2022, la croissance de la production laitière européenne n’a visiblement durée que six mois. La collecte au mois de mars est ressortie globalement stable à +0,1% /2022. Les hausses en Allemagne (+2% /2022), aux Pays-Bas (+3,3%) et en Pologne (+0,9%) ont à peine compensé les baisses de production en France (-3% / 2022), en Italie (-3%), en Irlande (-1,8%) notamment.

La météo est la principale cause de réduction de la production en Italie comme en Irlande. En Irlande, le mois de mars est resté froid et très pluvieux, ce qui a défavorisé la pousse de l’herbe.

A l’inverse, en Italie, le sec était responsable de la réduction de production depuis le début de l’année. Toutefois, les inondations actuelles devraient continuer de perturber la production italienne car elles se situent dans le Nord qui concentre l’essentiel de la collecte laitière. Les inondations touchent principalement l’Emilie-Romagne, 2ème région de production (16% de la production en 2022) et principale zone de production du Parmigiano Reggiano.

Par ailleurs, alors que les prix du lait baissent dans l’UE-27, la dynamique de collecte actuelle dans les pays de l’Europe du Nord pourrait ne pas durer au-delà du mois de mai. Les réformes de vaches, retardées par l’an passé par des éleveurs qui voulaient bénéficier de l’envolée du prix du lait, pourraient à l’inverse affluer et limiter la production laitière.

Les volumes de lait supplémentaires collectés depuis septembre ont conduit à une accélération des fabrications de poudre maigre et de beurre au 1er trimestre (+3% /2022). Ces disponibilités ont trouvé preneur sur le marché mondial car les exportations ont été en même temps très dynamiques. Ainsi, les exportations de poudre maigre ont bondi au 1er trimestre de +32% /2022, à 210 000 t. L’Algérie est aux achats (x3 à 40 000 t en cumul sur les trois premiers mois de l’année) tout comme plus largement l’Afrique du Nord et le Moyen Orient. Même les envois vers la Chine se sont redressés (+69% à 30 000 t).

Les exports de beurre ont davantage augmenté (+7% /2023) avec notamment un doublement des volumes envoyés aux États-Unis à 15 000 t.