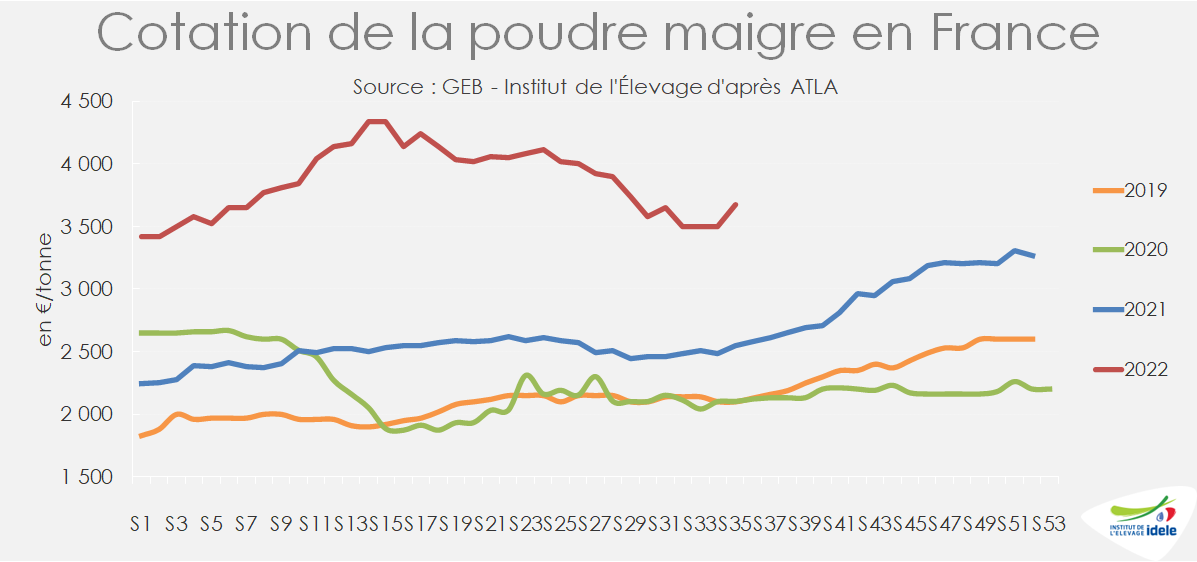

Les prix de la poudre maigre ont baissé de près de -500 €/t depuis leur plus haut d’avril. Ce repli est en partie lié à une modification de la demande internationale et d’autre part un léger rebond de l’offre durant l’été.

Les prix de la poudre maigre ont commencé à corriger lentement au printemps depuis leur maximum au mois d’avril d’environ 4 200 €/t. Les cours sont passés sous la barre des 4 000 €/t au début du mois de juillet. Puis, la baisse s’est accélérée durant l’été, les cours s’affichent début septembre autour des 3 670 € selon ATLA.

La baisse de prix s’est d’abord observée en Nouvelle-Zélande sur la plateforme du Global Dairy Trade (GDT) signe que la demande faiblit.

Moindre demande de la Chine compensée par d’autres importateurs

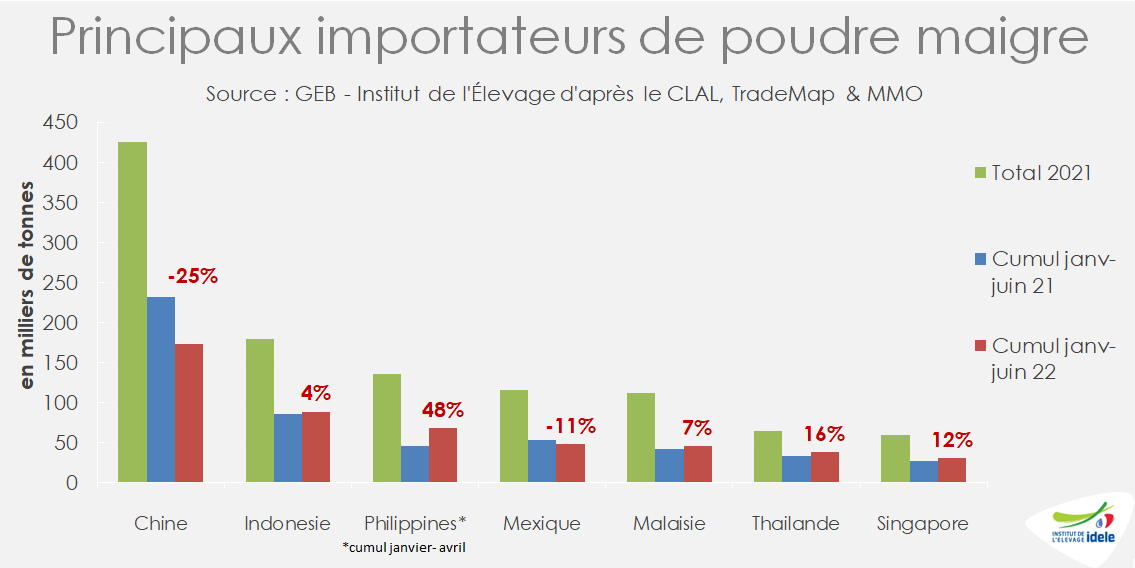

Le premier acheteur mondial de poudre maigre est la Chine où les importations ressortent toujours en net repli d’une année sur l’autre, à 201 000 t contre 278 000 t en 2021 (soit -28% /2021 sur la période janvier-juillet). Depuis la levée partielle du confinement à Shanghai, la consommation ne repart pas dans les cafés et les restaurants des grandes villes d’autant que de nouveaux confinements ont été annoncés en ce début du mois de septembre. Les acheteurs chinois ne semblent pas revenir aux achats ces dernières semaines au regard des retours autour des enchères du GDT.

Cette moindre présence de la Chine sur le marché international est une opportunité pour d’autres pays comme l’Indonésie et les Philippines qui voient leurs importations de poudres augmenter, respectivement +4% sur janv-juin /2021 et +48% sur janv-avril /2021.

Ce rééquilibrage entre la Chine et les autres pays de l’Asie du Sud-Est permet aux exportations néozélandaises de rester croissantes de +5% /2021 sur la période janvier-juillet.

Toutefois, ces pays sud-asiatiques sont également particulièrement touchés par l’inflation sur les produits alimentaires. Si l’Indonésie, la Malaisie ou encore la Thaïlande exportent également des produits agricoles comme de l’huile de palme à des prix plus élevés, ce n’est pas le cas des Philippines. Dans ce contexte, au deuxième semestre, il conviendra de vérifier si ces pays restent aux achats ou si la baisse de consommation liée à l’inflation prend le dessus.

Reprise des fabrications

Du côté des principaux fournisseurs, les fabrications en Nouvelle-Zélande ont certainement progressé ces derniers mois face à l’important recul des exports de poudres grasses. La hausse des exportations de beurre et de poudre de lait écrémé pourrait étoffer cette hypothèse surtout dans un contexte de prix où la poudre maigre est ressortie plus chère que les poudres grasses.

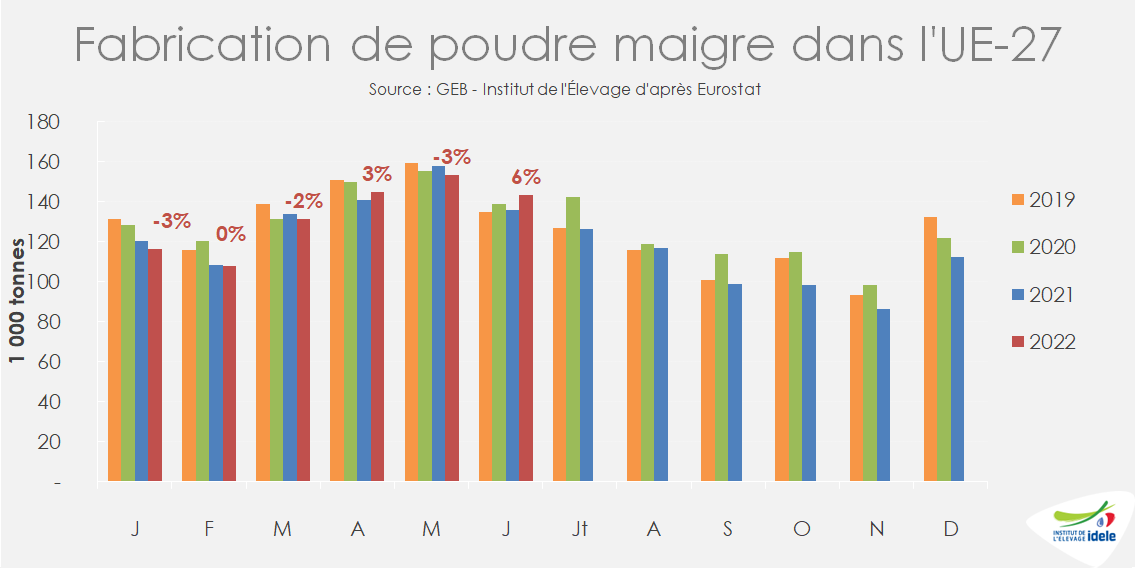

En Europe, les choix de fabrications semblent avoir évolué. Les laiteries craignent d’une part de ne plus être approvisionnées en gaz cet hiver, combustible essentiel au séchage des poudres. D’autre part, si les poudres ne peuvent être fabriquées, le lait sera réorienté vers les fabrications de fromages. Aussi, pour éviter de saturer les entrepôts en stocks de fromages dès à présent et afin de disposer de plus d’offre en poudres, le mix produit a changé. Ainsi en Allemagne, les fabrications de fromages se sont repliées en juillet de -4% /2021, accentuant la tendance observée depuis le début d’année faute de volume. A l’inverse, les fabrications de poudre maigre ont augmenté en juillet, pour la première fois de l’année, de +3% /2021, tandis que celles de poudres grasses ont encore progressé le même mois de +14% /2021, après avoir bondi de +43% en mai et +31% en juin.

Les fabrications ont également progressé en Irlande (+35% en juin et +24 000 t au 1er semestre) ainsi qu’aux Pays Bas (+24% en juin et +5 000 t en cumul sur 2022/21) permettant un rebond des fabrications européennes en juin de +6% /2021.

A l’inverse, la Pologne, privée de gaz russe depuis plusieurs semaines, a enregistré en juin un recul de ses fabrications de -10% /2021, soit -2 000 t.

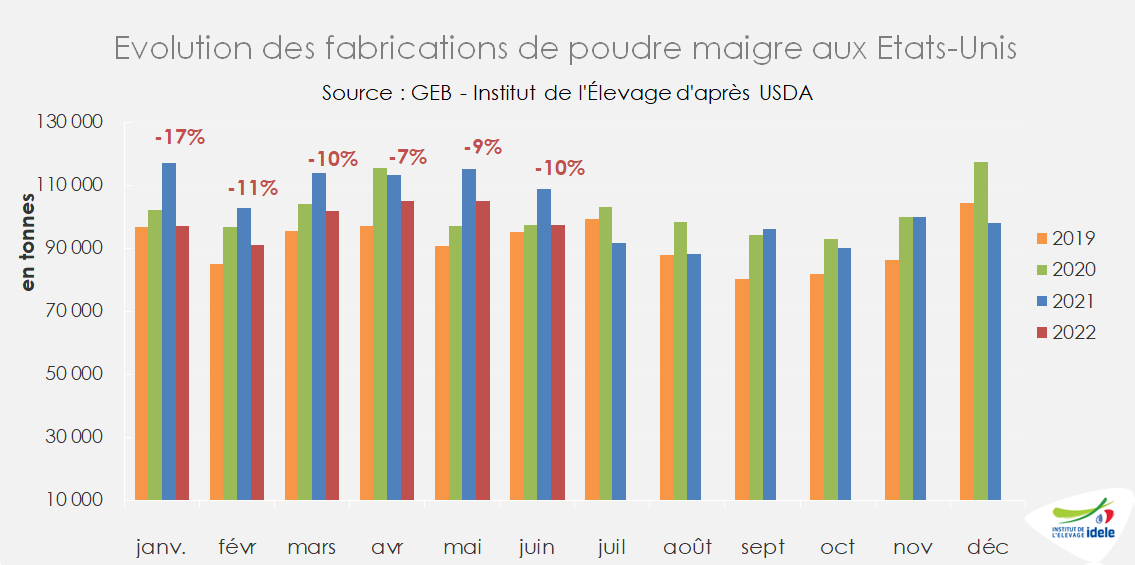

Aux États-Unis, les fabrications de poudre maigre reprennent aussi au détriment de celles de fromages. Ce repli découle de stocks très abondants et de la moindre demande intérieure en fromages qui se répercutent sur les cours, d’autant que les disponibilités en gaz sont abondantes dans un pays largement autosuffisant.

Ainsi, la baisse des prix de la poudre maigre s’explique par une reprise des fabrications chez les grands pays producteurs dans un contexte de demande internationale morose. De plus, durant les congés estivaux, l’activité commerciale a été mise en pause en Europe limitant de fait temporairement les échanges.

Pour autant, cette diminution des cours de la poudre maigre ne parait pas durable en Europe dans un contexte énergétique qui s’annonce compliqué dans les mois à venir. Les coûts de séchage et donc de fabrication ont fortement augmenté. L’incertitude quant à la disponibilité en gaz menace surtout les pays de l’Est, les plus dépendants de la Russie pour leur approvisionnement, ce qui pourrait donner un avantage compétitif important à l’Irlande qui ne dépend pas de l’approvisionnement russe. Les fabrications en Nouvelle-Zélande et aux États-Unis pourront en revanche davantage s’adapter à la demande internationale sous réserve de lait suffisant.