L’offre supplémentaire en Espagne et en Irlande, ainsi que les prix bas polonais, pèsent sur le marché européen. Les cours allemands sont très en-deçà de leur niveau des années précédentes. Le marché italien semble partiellement épargné par cette pression générale. Toutefois, la hausse saisonnière des prix des JB est interrompue depuis 4 semaines et les prix des femelles montrent des signes d’essoufflement.

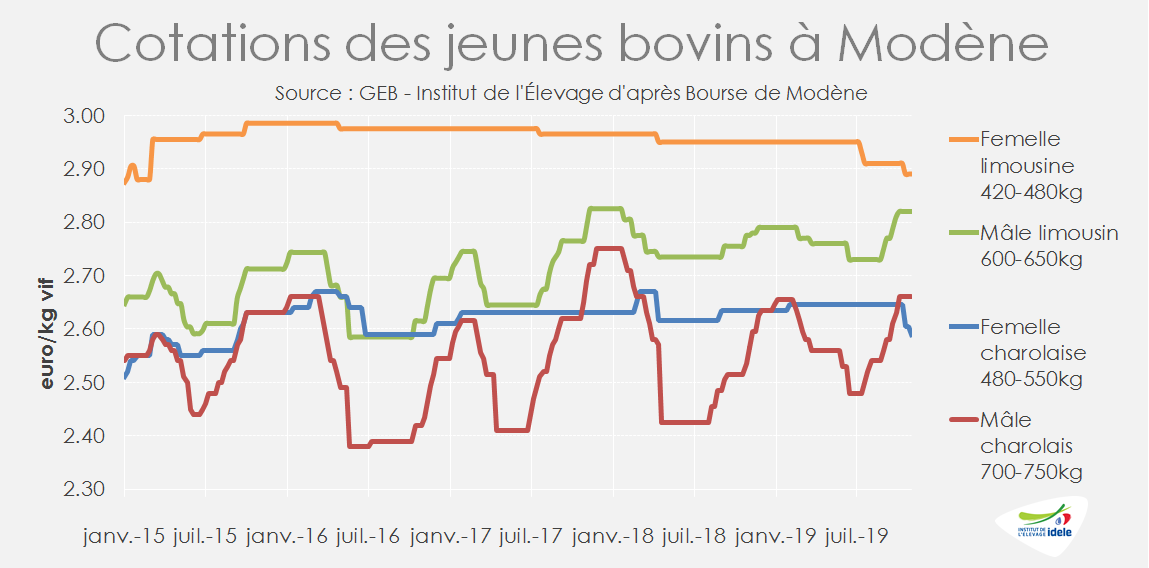

ITALIE : offre de femelles supérieure à la demande

En Italie, la production de jeunes bovins femelles a beaucoup augmenté ces dernières années et le marché semble montrer des signes d’essoufflement. Le nombre de femelles de 1 à 2 ans dans la BDNI italienne au 31 octobre, toutes races confondues, était en hausse de 30 000 têtes /2018. Ces femelles alimentent notamment le rayon « Scottona » (génisse) des GMS, qui s’est beaucoup développé depuis 3 ans, mais cet automne l’offre semble supérieure à la demande. Les opérateurs espèrent toutefois que l’arrivée des températures hivernales stimulera les achats. La cotation de la femelle charolaise a perdu 6 centimes en un mois, à 2,59 €/kg début novembre (-2% /2018 et 2017). Celle de la Limousine s’est érodée de 2 centimes, à 2,89 €/kg vif début novembre (-2% / 2018 ; -3% /2017).

La hausse saisonnière des cours des mâles est interrompue depuis 4 semaines. La hausse avait été forte en septembre en raison d’une baisse des sorties, mais le marché semble à présent plus équilibré. Le mâle charolais cotait 2,66 €/kg à Modène début novembre (-4% /2018 ; -1% /2017). Au 31 octobre, le nombre de mâles de 1 à 2 ans présents dans les ateliers d’engraissement était identique à l’an dernier, mais toujours en baisse par rapport à 2017 (-4%).

Les importations italienne de viande bovine ont totalisé 251 000 téc sur les 7 premiers mois de l’année (= /2018 ; +4% /2017), dont 199 000 téc de viande réfrigérée (= /2018). Avec 45 000 téc (+8%), l’origine Pologne devance très largement l’origine France (39 000 téc ; -9%). Les scandales sanitaires en Pologne n’ont eu aucune répercussion médiatique en Italie où les importateurs profitent ainsi de prix polonais encore plus bas que les années précédentes. Avec une production de JB en hausse et des prix déprimés, l’Irlande a également accru ses volumes sur le marché italien (+15% à 17 000 téc), de même que l’Espagne (+2% à 11 000 téc), et l’Argentine (+28% à 6 000 téc) où la forte dépréciation de la monnaie a accru la compétitivité sur le marché mondial.

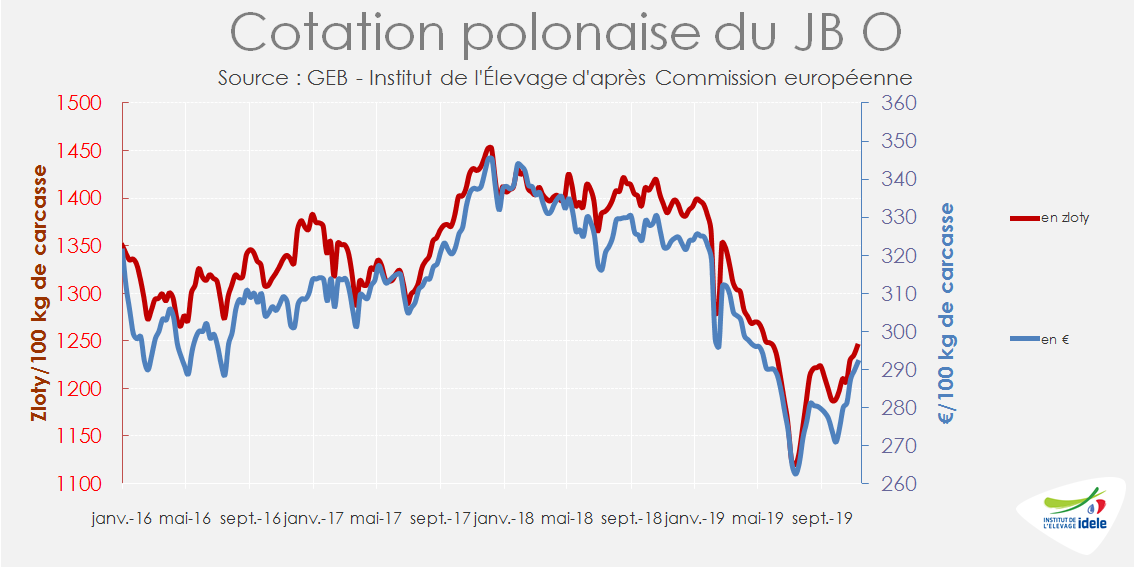

POLOGNE : Les prix restent sous pression

Malgré des flux ininterrompus vers l’Italie, les prix des JB polonais ont du mal à se remettre du scandale sanitaire de fin janvier, car d’autres pays clients ont fortement réduit leurs achats. Sur les 7 premiers mois de l’année, les exportations de viande bovine réfrigérée ont reculé de 15% à 169 000 téc. Elles ont baissé fortement vers les pays voisins de l’Est dans l’UE (-33% à 13 000 téc), vers l’Espagne (-20 % à 14 000 téc), le Royaume-Uni (-23% à 8 000 téc) et la France (-17% à 5 000 téc). Elles ont été totalement stoppées vers la Turquie qui avait importé 26 000 téc sur les 7 premiers mois de 2018. A l’inverse, les exportations de viande fraîche polonaise ont augmenté vers l’Italie (+5% à 48 000 téc), vers l’Allemagne ( +12% à 29 000 téc) et vers les Pays-Bas (+21% à 18 000 téc).

Preuve de l’encombrement du marché polonais, beaucoup de viande a été congelée. La Pologne a ainsi exporté 77 000 téc de viande congelée sur les 7 premiers mois de l’année (+18% /2018 et +15% /2017).

Ces évolutions ont exercé une forte pression sur les prix. A 2,90 €/kg de carcasse fin octobre, la cotation du JB O était 16% sous son niveau des deux années précédentes.

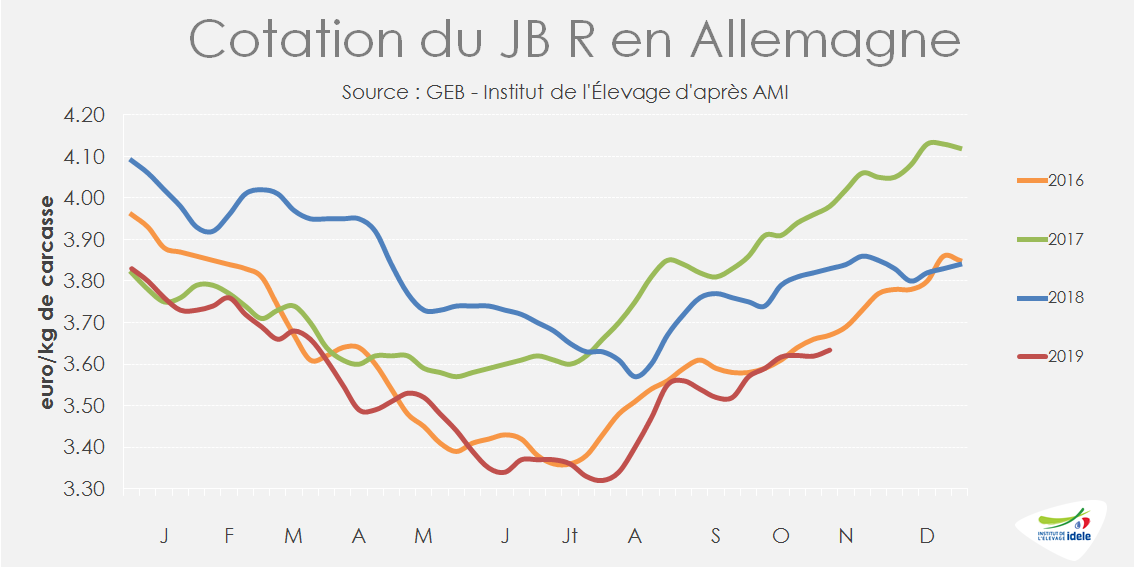

ALLEMAGNE : les prix remontent mais restent bas

En Allemagne, la cotation du JB R a gagné 6 centimes en octobre, mais reste largement sous son niveau des années précédentes, à 3,70 €/kg de carcasse (-4% /2018 et -8% /2017).

L’offre abattue sur les 8 premiers mois de l’année est en légère hausse pour les mâles (+3% / 2018 à 329 000 téc) et en forte hausse pour les génisses (+8% à 117 000 téc) qui alimentent notamment le marché italien. En revanche, les importations de viande bovine sont orientées à la baisse (-5% à 230 000 téc pour la viande fraîche et congelée).

ESPAGNE : la hausse des abattages fait pression sur les prix

En Espagne, le fort ralentissement des ventes de bovins finis à la Turquie depuis l’automne 2018 a provoqué une forte hausse des abattages nationaux. Sur les 8 premiers mois 2019, les abattages de mâles non castrés ont bondi de +17% /2018 à 160 000 téc et ceux de génisses de +8% /2018 à 78 000 téc.

Ces volumes supplémentaires pèsent sur les cours. La cotation du JB R espagnol, à 3,44 €/kg est toujours sous pression (-7% /2018 et -10% /2017).

Avec des volumes supplémentaires disponibles à prix bas, les exportations espagnoles de viandes bovines (fraiches et congelées) ont bondi de +14% à 117 000 téc sur 7 mois, dont 36 000 téc de viande fraîche vers le Portugal (+12%) et 13 000 téc vers l’Italie (+16%).

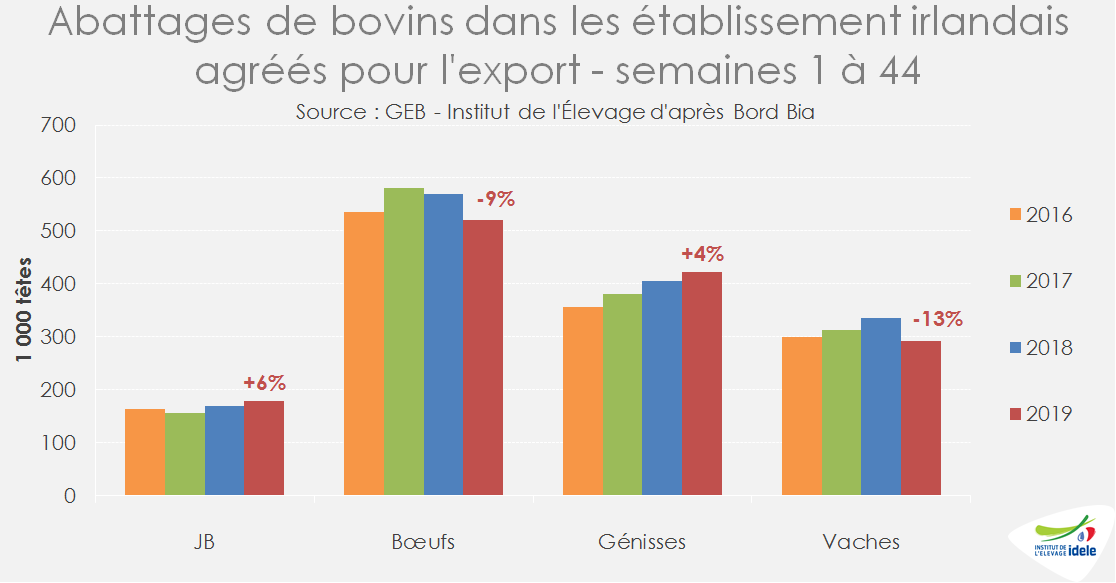

IRLANDE : hausse de production, prix dégradés

En Irlande, la production de taurillons est en hausse. La perspective du Brexit a en effet encouragé de nombreux producteurs à diminuer la production de bœufs, principalement destinée au marché britannique, au profit de celle de taurillons, destinée aux marchés d’Europe du Sud. Ainsi, sur les 44 premières semaines de l’année, les abattages de taurillons dans les abattoirs agréés à l’export ont progressé (+6% /2018), alors que ceux de bœufs ont reculé (-9%). Les abattages de génisses poursuivent leur progression (+4%).

Ce surplus d’offre, ainsi que le ralentissement des ventes vers le Royaume-Uni plombent les cours. Le JB R cotait 3,20 €/kg fin octobre (-10% /2018), une baisse des cours qui touchent toutes les catégories et que les blocages d’abattoirs ne sont pas parvenus à stopper (voir article femelles en Europe).

Sur les 7 premiers mois de l’année, les exportations irlandaises de viande bovine réfrigérée ont progressé de +4% à 218 000 téc. La baisse des envois vers le Royaume-Uni (-3% à 113 000 téc) a été largement compensée par des hausses vers les autres Etats membres, dont les Pays-Bas (+15% à 23 000 téc), la France (+11% à 22 000 téc) et l’Italie (+12% à 20 000 téc).