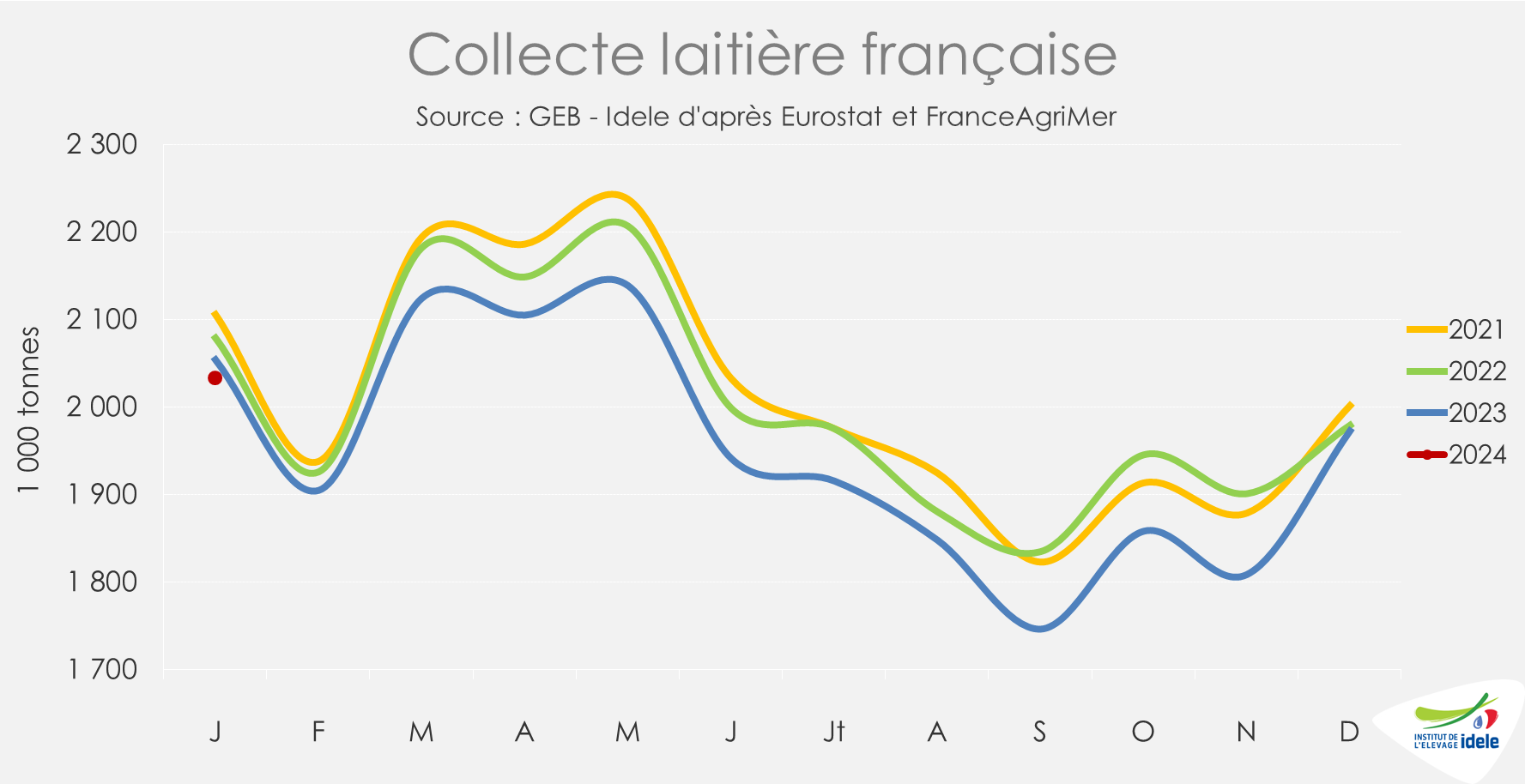

La collecte de lait a nettement reculé en 2023, principalement en raison d’incidents climatiques majeurs et inédits. La fin d’année a affiché toutefois une embellie qui devrait se poursuivre dans les premiers mois de l’année 2024, soutenue par des facteurs propices à la production.

La collecte retrouve du dynamisme

La fin d’année s’est terminée par une remontée de la collecte laitière. Le mois de décembre a presque retrouvé son niveau de 2022 (-0,3% /2022). Le bilan de la collecte 2023 montre néanmoins un recul marqué de -2,7% /2022. Avec l’amélioration des taux (+1% /2022 en taux protéique et +1,4% en taux butyreux), la collecte affiche une baisse moins prononcée de -1,5% en MSU (matière sèche utile). Après un premier semestre affecté par des fourrages récoltés en 2022 peu lactogènes, la quantité et la qualité des fourrages récoltés en 2023 laissaient présager une amélioration de la collecte en seconde partie d’année. D’autant que la bonne tenue du prix du lait a incité les éleveurs a gardé davantage leurs vaches. Mais une baisse anormale de la collecte a été observée de septembre à novembre. En cause les intempéries, canicule en septembre et fortes pluies en octobre et novembre, ont lourdement affecté la productivité des vaches.

Au mois de janvier 2024, la collecte se rétracterait d’environ -1% /2023 d’après les enquêtes hebdomadaires de FranceAgriMer. Les intempéries de neige et de gel ont perturbé la collecte dans certaines régions françaises. Mais ces dernières semaines, la collecte est repartie à la hausse.

Les prochains mois apparaissent plus opportuns pour la production de lait. Plusieurs signes encourageants devraient concourir à une amélioration de la collecte.

Des opportunités sur l’alimentation des vaches

L’indice des prix des aliments achetés a connu une baisse tout au long de l’année 2023, en lien avec la diminution des prix des matières premières végétales. Et la production d’aliments composés pour bovins lait a progressé en 2023 (+1,2% /2022) avec une hausse marquée en novembre (+7,4% /2022). Les éleveurs ont augmenté leurs achats de concentrés pour stimuler la production laitière. De plus, les fourrages stockés sont présents en quantité et qualité avec des maïs désormais bien calés dans les rations.

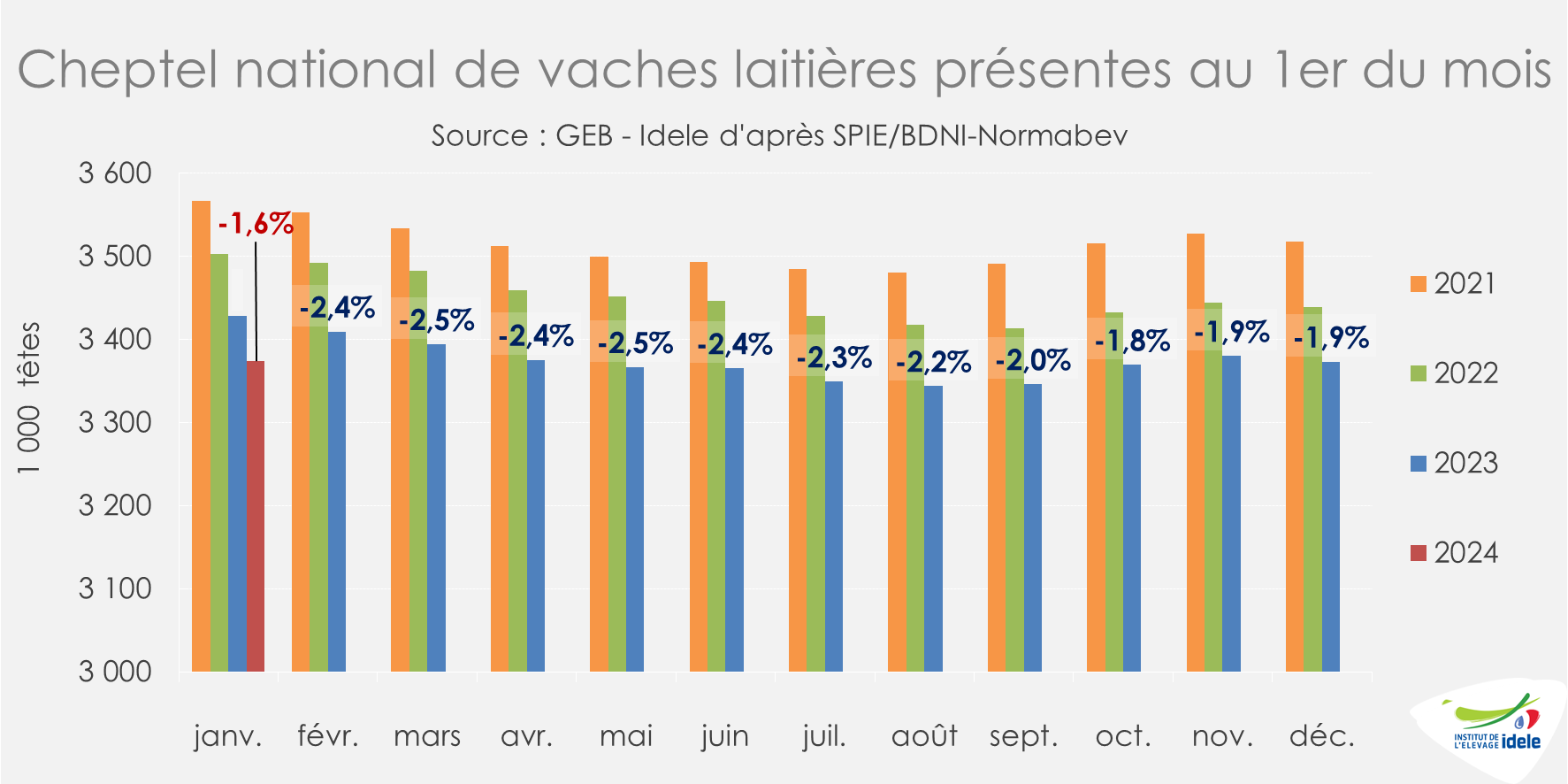

L’érosion du cheptel laitier ralentit

Un autre signe encourageant émerge : le ralentissement de la baisse du cheptel se poursuit. Le nombre de vaches laitières était en recul de -1,6% en janvier 2024 /2023, contre -2,5% au 1er mai 2023). D’une part, les éleveurs gardent davantage leurs vaches. En décembre 2023, les sorties de vaches ont baissé de -14% /2022. D’autre part, le déclin du cheptel de génisses s’est atténué toute l’année 2023 passant de -3,8% en janvier 2023 /2022 à -2,3% en janvier 2024.

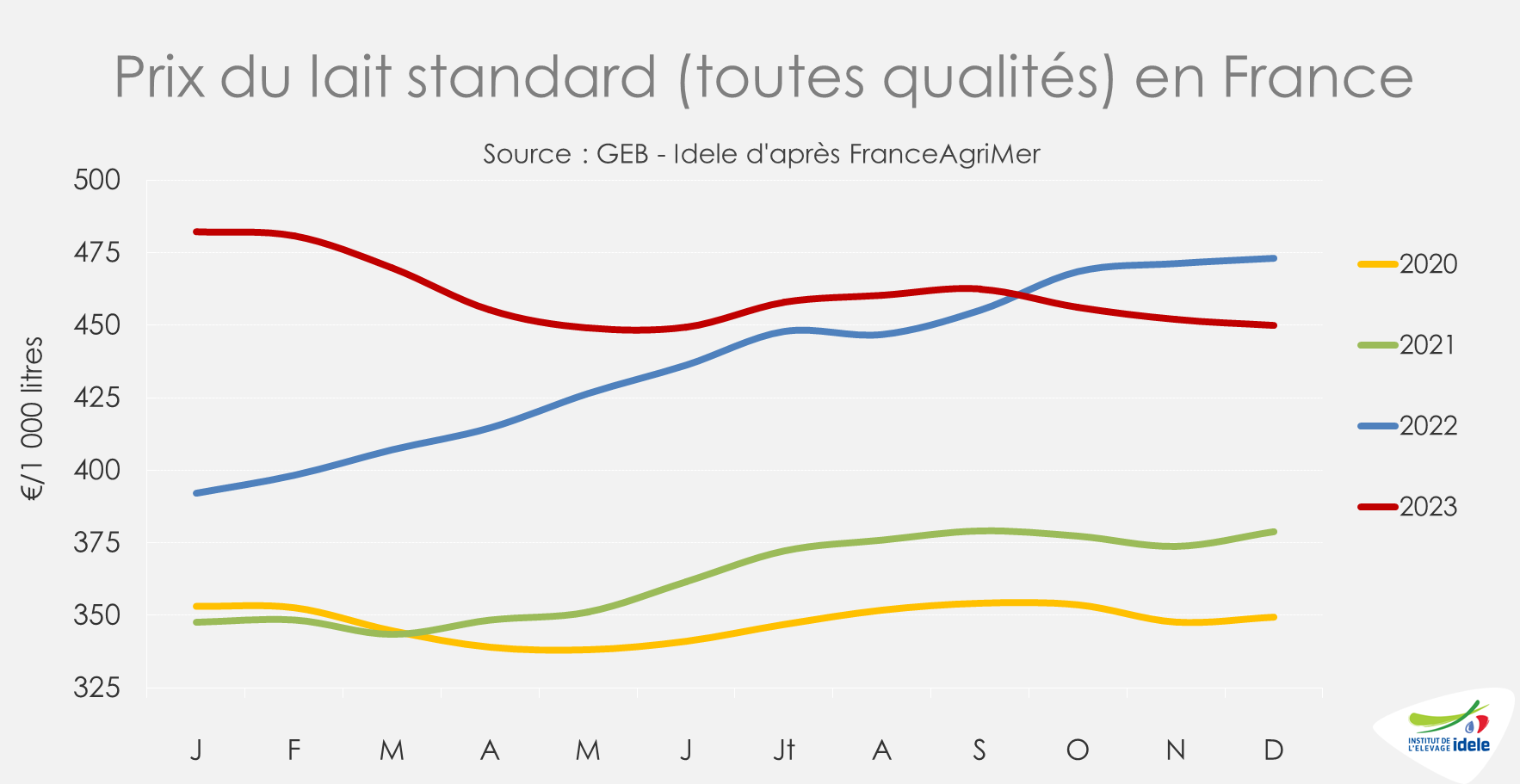

Le prix du lait se tient

En décembre 2023, le prix du lait standard (toutes qualités) en France a atteint 450 €/1 000 l. En moyenne sur l’année 2023, le prix s’est établi à 460 €/1000l soit une progression de +24 € comparé à 2022. En prix réel, la moyenne annuelle s’est fixée à 487 €/1 000 l, en hausse de +26 €, avec l’amélioration des taux.

Sur le début d’année 2024, de nombreuses laiteries ont reconduit leurs prix, certaines l’ont un peu diminué quand d’autres l’ont augmenté. On estime un prix du lait en légère progression en janvier et février (+2 à +5 €/1 000 l).

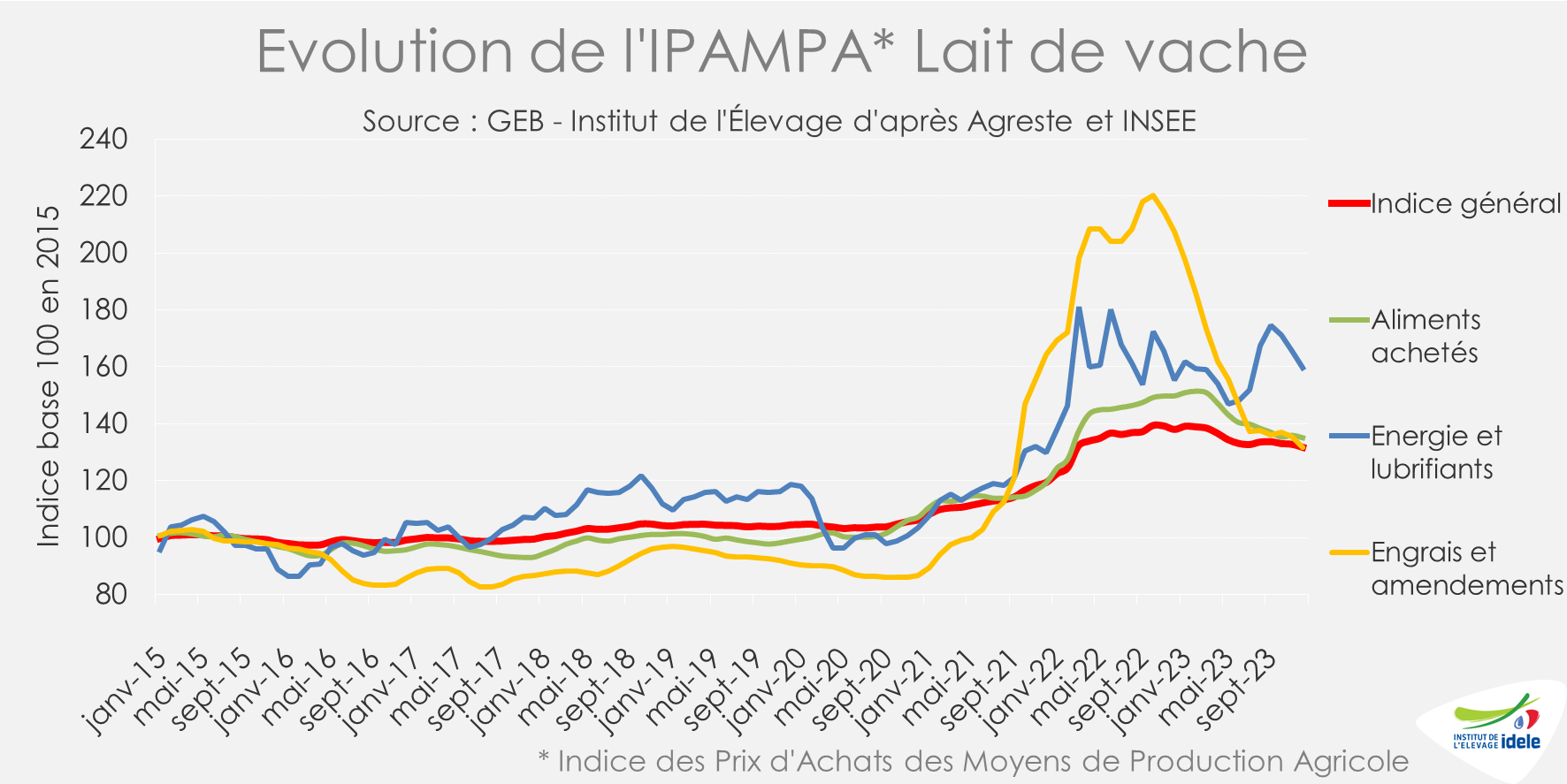

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont un peu baissé sur la première partie de l’année 2023 et se sont ensuite stabilisées à un niveau élevé. En décembre, l’IPAMPA a perdu 1 point. Le recul des charges alimentaires, des engrais et du poste énergie se poursuit. En moyenne sur 1 an, l’IPAMPA est resté presque stable à +0,4% /2022.

Notons que les autres charges non prises en charge dans l’IPAMPA telles que les travaux par tiers, les frais financiers, le travail, le fermage ont en revanche progressé en 2023.

La marge MILC, estimée à 146 €/1 000 l en décembre, a reculé de -3 € d’un mois sur l’autre sous l’effet du recul cumulé du produit généré par la vente des animaux (baisse des cotations) et du produit lait. En revanche, les charges (prises en compte dans l’IPAMPA) ont légèrement diminué. En moyenne pondérée sur 12 mois, la MILC s’est établi à 151 €/1 000 l, en hausse de +24€ /2022. En parallèle à la faible hausse des charges (+2€/1 000 l sur 1 an), les produits se sont appréciés (+26 €/1 000l). Le prix du lait a progressé en moyenne de +24€ (+5% /2022). Les autres produits, générés par la vente des veaux et des vaches de réforme, ont peu évolué.

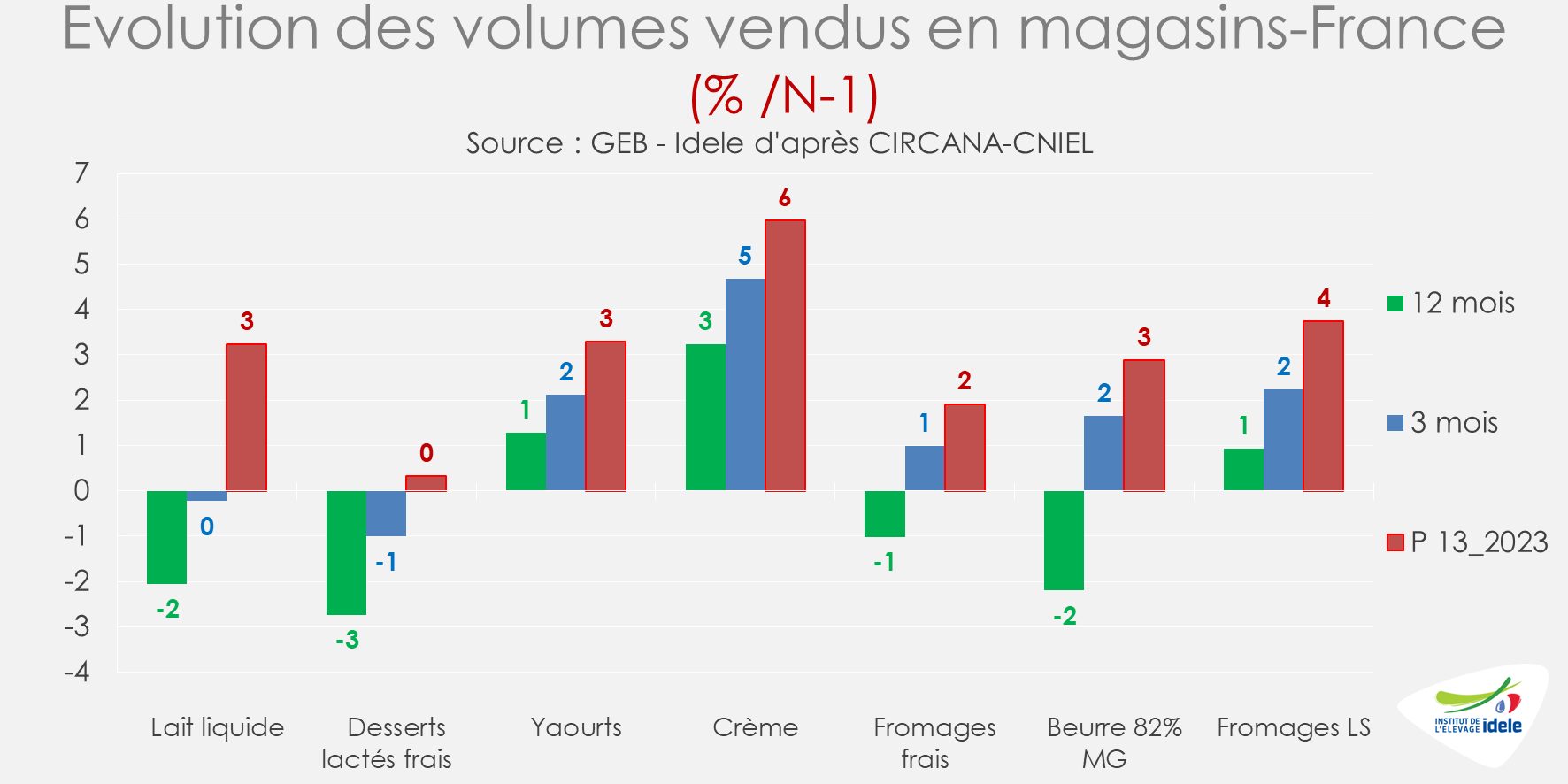

La consommation de produits laitiers résiste

Malgré une augmentation des prix des produits laitiers en magasins, leur consommation a bien résisté. Les prix des produits laitiers en magasins généralistes ont progressé en moyenne en 2023 de +15% /2022. Sur un an, les ventes en magasins se sont plutôt bien tenues avec une belle progression pour les crèmes (+3% /2022), les yaourts et les fromages libre-service (+1% /2022). Pour les autres produits laitiers, un recul des ventes est observé (de -1 à -3% /2022 selon les produits). Mais des hausses notables des ventes ont été enregistrées pour tous les produits sur la dernière période de l’année voire le dernier trimestre.

La hausse des prix des PGC dans les enseignes alimentaires et la bonne résistance de la consommation des produits laitiers a contribué à une bonne tenue du prix du lait payé aux éleveurs en 2023 quand les cotations beurre/poudre étaient en recul. Ce prix favorable associé à de bonnes opportunités sur l’alimentation des vaches encouragent les éleveurs à produire du lait d’autant que les laiteries montrent de la flexibilité quant aux volumes produits. Ces facteurs favorables devraient permettre une amélioration de la collecte ces prochains mois mais attention à l’évolution de la MHE qui pourrait repartir et s’étendre à d’autres départements au printemps.