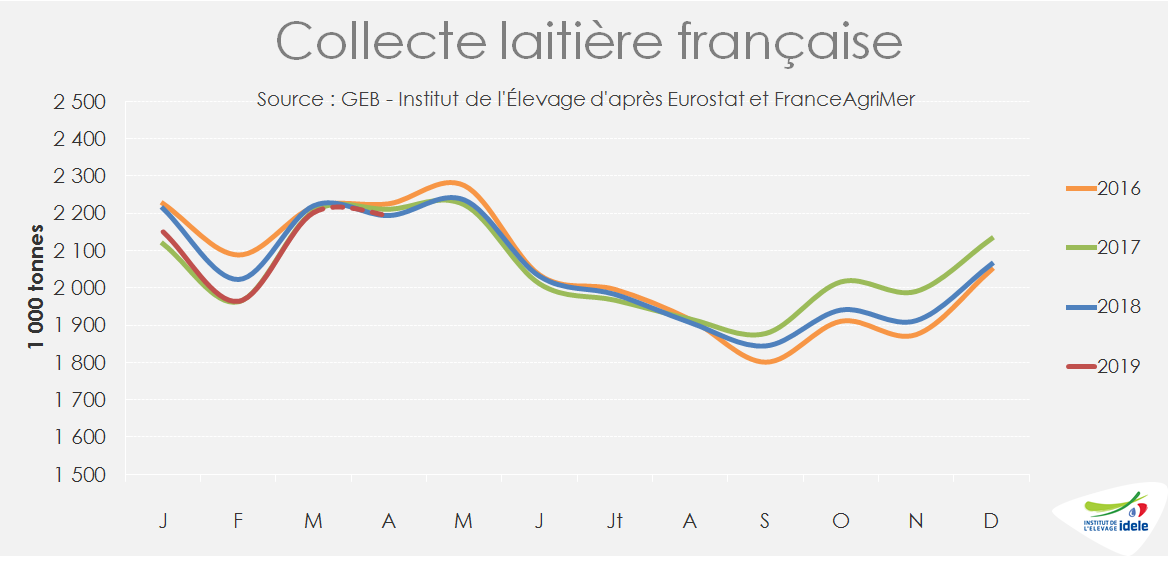

En mars, la collecte européenne a retrouvé son niveau de l’an dernier et la France un mois plus tard. L’UE-28 demeure cependant divisée entre une petite moitié des pays qui accuse toujours un repli de la production et une autre grosse moitié chez qui elle progresse.

Rétablissement de la collecte française

En avril, la collecte française a retrouvé son niveau de l’an dernier (2,194 millions de tonnes), d’après les sondages hebdomadaires FranceAgriMer. En mars, elle n’était plus que 0,8% sous son niveau de l’an dernier après avoir chuté de 3 à 4% entre octobre 2018 et février 2019.

L’évolution de la collecte est contrastée selon les bassins laitiers. Elle a progressé en Normandie (+2% /2018 au 1er trimestre), s’est rétablie dans le Grand Ouest, grâce à la Bretagne (+1%) et est demeurée déprimée dans le sud de la France : -5% dans le Centre et en Auvergne-Limousin, -6% en Poitou-Charentes, -8% dans le Sud-Est et Sud-Ouest. En somme, la collecte nationale a reflué de 2,2% d’un hiver à l’autre

Les conditions paraissent désormais réunies pour une possible reprise de la production laitière d’ici l’été prochain. D’une part, la production herbagère des prairies est globalement excédentaire depuis mars, grâce à une météo plutôt favorable, même si la pluviométrie a été géographiquement contrastée. Fin avril, la production herbagère cumulée dépassait l’indice 110 dans presque toutes les régions laitières.

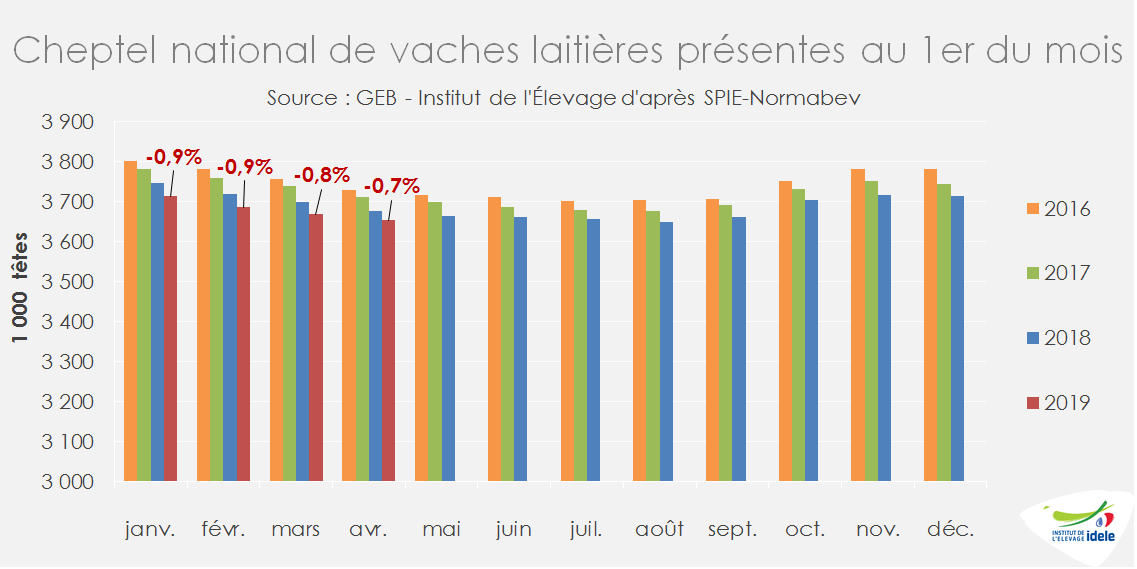

Ensuite, le cheptel national parait bien ajusté. Avec 3,65 millions de vaches au 1er avril (-0,7% /2018), il connaît une baisse saisonnière modérée de ses effectifs. Les génisses laitières de 1 à 2 ans étant peu nombreuses, les éleveurs limitent désormais les réformes au sein de leur troupeau de vaches qui est rajeuni. En mars les entrées de génisses dans les troupeaux, relativement faibles à cette période de l’année, ont sensiblement progressé (+2% /2018). Les sorties de réformes sont en revanche ralenties si bien que le bilan entrées-sorties est très faiblement négatif d’une année sur l’autre.

Comme pour la collecte, les évolutions de cheptel régional sont toujours contrastées : légère hausse dans le Grand Ouest, en Normandie et dans le Nord-Picardie, stable dans le Grand Est, en net recul ailleurs.

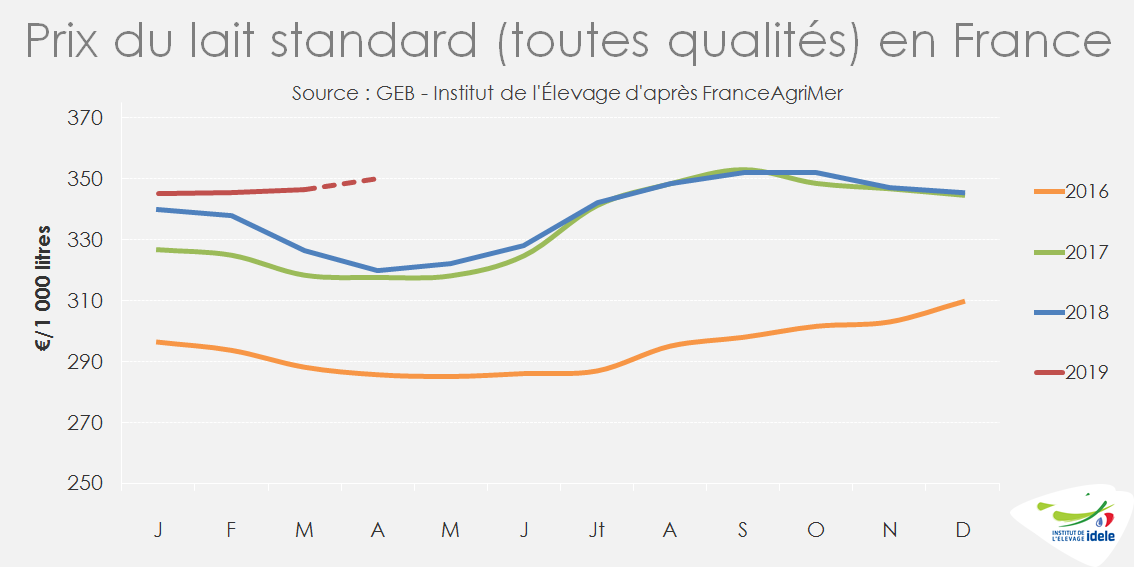

Ensuite, le prix du lait à la production est stabilisé à un niveau correct et pourrait sensiblement progresser dans le prochains mois. A 346 €/1 000 l au 1er trimestre, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) s’est apprécié de 10 € (+3,3%) d’une année sur l’autre, surtout grâce à une meilleure valorisation du lait transformé en ingrédients (beurre et poudre maigre). Dans les prochains mois, il pourrait encore sensiblement s’apprécier si la prise en compte des indicateurs de coûts de production du lait dans les contrats laitiers devient effective. A l’issue des négociations commerciales annuelles, les transformateurs ont obtenu de sensibles hausses de tarifs sur les marques nationales. De plus les cours des ingrédients laitiers s’annoncent bien orientés dans les prochains mois (article marchés des produits laitiers).

Malgré la hausse du prix du lait, la marge des éleveurs s’est érodée en un an sous l’effet de la hausse des prix des intrants. L’Ipampa lait de vache s’est apprécié de 3,5% d’un hiver à l’autre, soit sensiblement plus vite que le prix de vente du lait cru départ point de collecte (+2,4% /2018).

L’évolution de la collecte laitière dépend non seulement du signal prix du lait, mais aussi et de plus en plus du signal volume des collecteurs. Or ceux-ci manifestent un appétit modéré au regard de l’évolution de la demande intérieure et de leurs ventes à l’export.

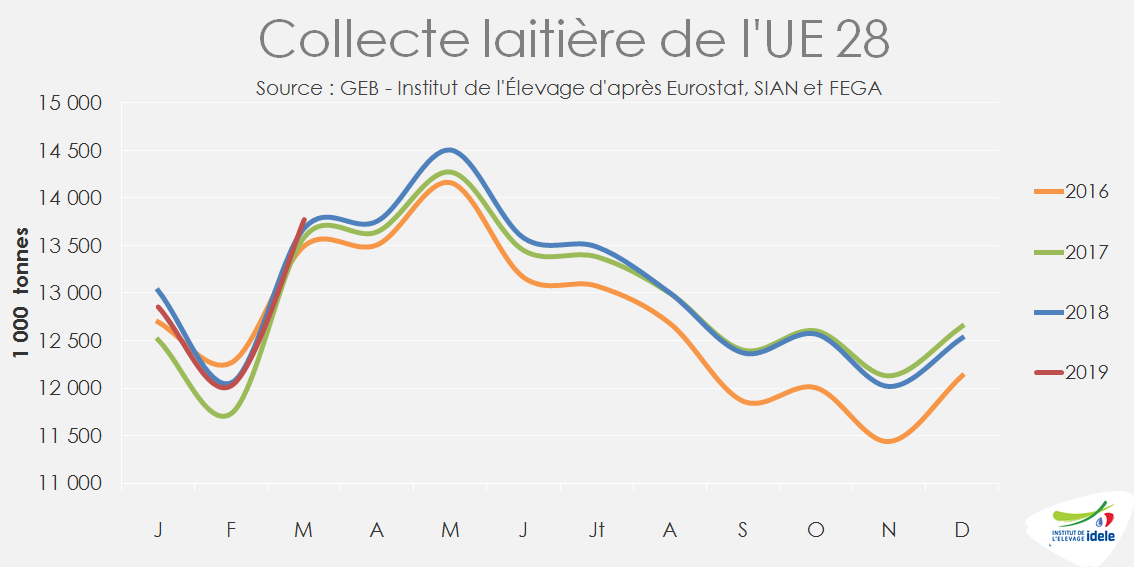

Normalisation de la collecte européenne

Au sein de l’UE-28, la production laitière évolue différemment selon les pays. Elle était encore ralentie dans une dizaine de pays, notamment aux Pays-Bas (-3% /2018 et -4,5% /2017 au 1er trimestre), en Finlande, en Suède, dans la plupart des pays de mais aussi dans tous les pays du Sud (Espagne ; Italie, Grèce, Portugal).

En Allemagne, elle s’est rétablie depuis mars, égalant en mars et avril son niveau de l’an dernier. Après avoir été stable au 1er trimestre et égal à 1% près à son niveau de l’an dernier (319 €/1 000 l au standard 38 et 32 g/l), le prix du lait conventionnel pourrait s’apprécier dans les prochains mois et ainsi stimuler davantage la production.

En revanche, la production demeure croissante en Pologne (+3,8% /2018 au 1er trimestre) et au Danemark (+2,2%). Dans les îles britanniques, la production laitière est dynamique grâce notamment à de bonnes conditions climatiques propices à la pousse de l’herbe, mais aussi à des cheptels étoffés. En mars, la collecte a progressé de 4% au Royaume-Uni, où le prix du lait est stable en livre d’une année sur l’autre, et a bondi de 11% en Irlande où le prix du lait de base a pourtant cédé 7%, à 321 €/1 000 litres au 1er trimestre 2019.

En somme, la collecte de l’UE-28 a été rétablie en mars (+0,2% /2018 d’après nos estimations), après avoir reculé 6 mois d’affilée. Après un léger retrait au premier trimestre (-0,3% /2018), elle pourrait progresser significativement au 2ème trimestre, entre +0,5 et +1,0%, et davantage au 2nd semestre si les conditions climatiques demeurent plus favorables qu’en 2018.