Le Royaume-Uni est un débouché majeur pour les filières laitières européennes. Un No Deal aurait été très problématique. En 2020, les échanges de produits laitiers ont significativement baissé entre les deux partenaires qui sont arrivés in extremis à un accord commercial à la veille de Noël.

Un partenaire commercial majeur pour l’UE-27 laitière

Le Royaume-Uni constitue un partenaire commercial majeur pour l’UE laitière, de par sa proximité géographique, sa démographie, l’importance de sa production laitière (3ème pays producteur dans l’UE-28, avec 10% de la production totale) et surtout son fort déficit en produits laitiers. Avec environ 3,5 milliards d’euros de produits laitiers importés en provenance de l’UE-27 en 2019, le Royaume-Uni absorbe pas moins de 18% des envois européens de produits laitiers (avec une part de marché de près d’un tiers sur les fromages). L’UE-27 constitue d’autre part le fournisseur quasi-exclusif du Royaume avec 99% des importations totales en produits laitiers !

Inversement, l’UE-27 est aussi un débouché majeur en produits laitiers pour la filière laitière britannique avec 1,45 milliard d’euros, soit 63% des importations totales de l’UE-27 en provenance des pays tiers.

L’Irlande échappe au scénario du pire

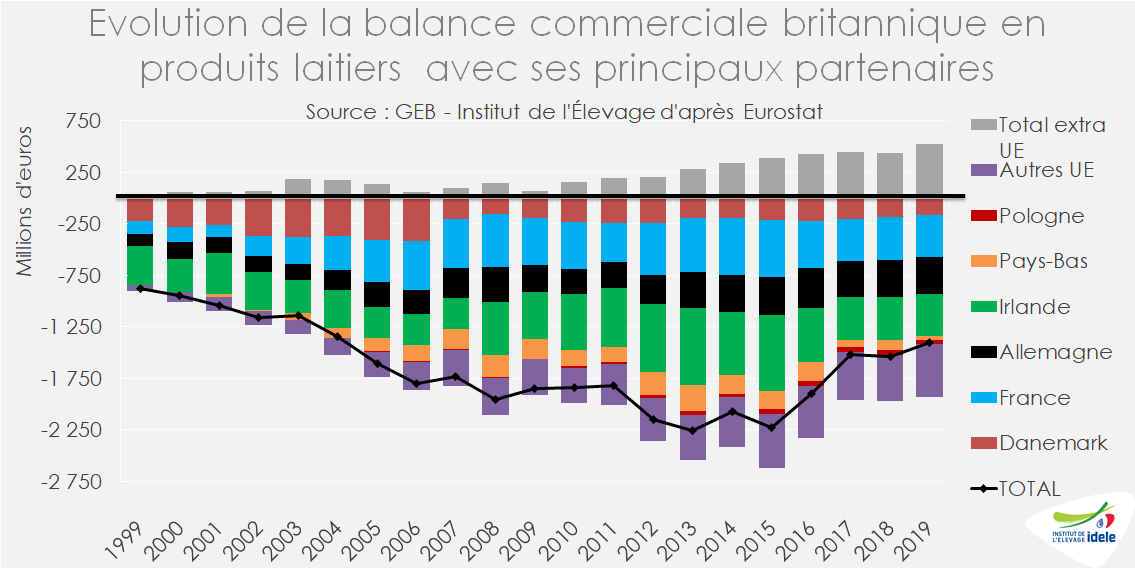

La République d’Irlande, du fait notamment de la présence d’une frontière terrestre avec l’Irlande du Nord, constitue le 1er partenaire commercial de son voisin pour les produits laitiers. L’ile verte pèse ainsi pour 29% dans les imports comme dans les exports britanniques (respectivement un peu plus d’1 milliard d’euros et un peu moins de 600 millions d’euros). Les échanges frontaliers portant sur les flux de lait et produits laitiers y sont particulièrement importants. En effet, avec des capacités de transformation trop faibles en Irlande du Nord, une partie du lait qui y est produit traverse la frontière dans un sens puis dans l’autre, le temps d’y être transformé. Un Brexit dur sans accord constituait un scénario particulièrement redouté, le soulagement est donc de mise pour les opérateurs laitiers de part et d’autres des frontières, même si les déclarations douanières, désormais obligatoires, entraineront un léger surcoût des frais de port.

Le soulagement est également de mise dans la plupart des autres pays membres de l’UE, France en tête. Le pays est en effet le 2ème fournisseur de produits laitiers du Royaume-Uni avec plus de 590 millions d’euros de ventes en 2019 ( 17% de parts de marché) et une balance commerciale nettement positive de +416 M€ en 2019 face à son voisin d’outre-Manche importateur de nombreuses spécialités fromagères françaises.

Une répartition des contingents qui avait été anticipée

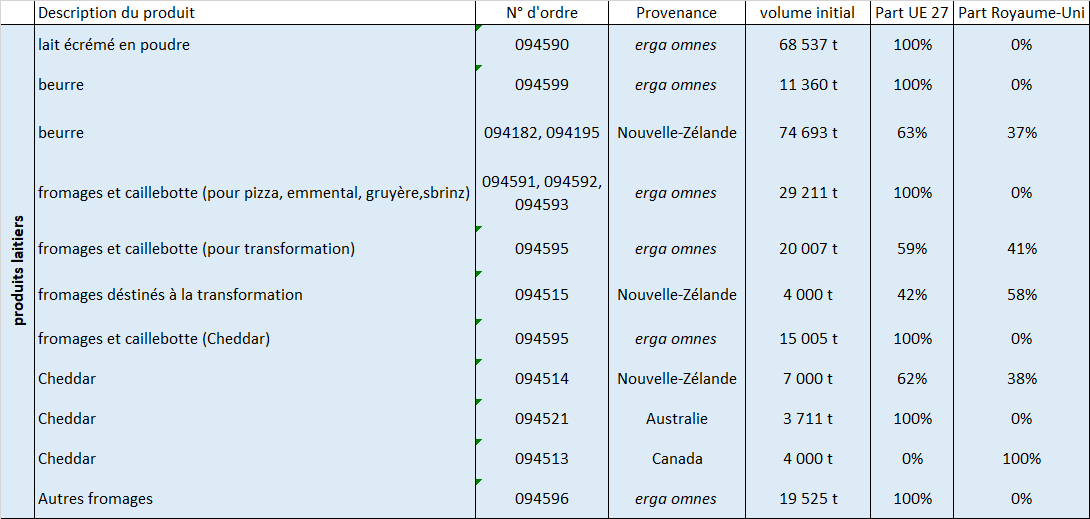

En l’absence de droits de douanes s’appliquant aux produits laitiers grâce à l’accord finalement trouvé, l’autre grande question qui se devait d’être résolue concerne la répartition des contingents tarifaires qui liaient l’UE-28 avec ses partenaires extérieurs tiers. Cette réaffectation avait d’ores et déjà été établie dès 2018 et notifiée à l’OMC en 2019 en prenant en compte la part du Royaume-Uni dans les importations totales de l’UE sur la période 2013-2015. Les contingents portant sur les imports de beurre depuis la Nouvelle-Zélande ont ainsi été répartis à 63% pour l’UE-27 et 37% pour le Royaume-Uni, ceux de fromages destinés à la transformation à 58% pour le Royaume-Uni et ceux de Cheddar de même provenance à 38% pour le Royaume-Uni. Le contingent pour le cheddar australien est quant à lui repris en totalité par l’UE-27 tandis que celui en provenance du Canada l’est par le Royaume-Uni. Les contingents liés aux accords économiques bilatéraux (CETA…), qu’ils soient offensifs ou défensifs, sont pour leur part attribués exclusivement à l’UE-27.

Baisse des échanges britanniques et dégradation de sa balance commerciale en 2020

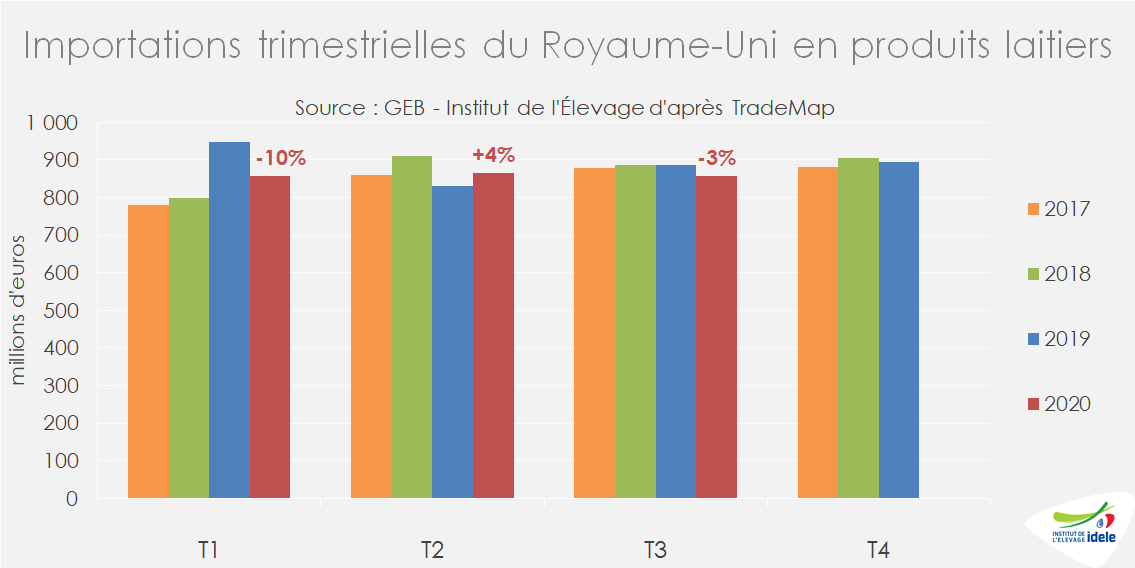

Sur les 9 premiers mois de l’année 2020, le commerce extérieur en produits laitiers du Royaume-Uni a subi une érosion assez prononcée d’une année sur l’autre, malgré une production collectée à la peine (-1% sur la même période) qui aurait pu constituer un appel d’air. Celle-ci a toutefois renoué avec une certaine dynamique depuis septembre.

D’un côté les importations cumulées de janvier à septembre ont reculé de -3% /2019 à 2,58 milliards d’euros, (et -0,7% /2018). Après avoir décroché de -10% /2019 au 1er trimestre, ce qui pouvait aussi s’expliquer par le niveau très élevé de 2019, elles ont rebondi au 2nd trimestre puis l’évolution sur le 3ème a été baissière (plus bas niveau des 4 dernières années). De l’autre, les exportations ont fléchi de -13% /2019, à 1,40 milliard d’euros (et -5% /2018).

Ainsi le déficit commercial s’est fortement dégradé, de -126 M€, à -1,18 milliard d’euros sur 9 mois, soit le le plus prononcé depuis 2016. Ce déficit commercial s’est gonflé avec l’UE-27 de 82 M€ à 1,52 milliards d’euros, tandis que l’excédent commercial s’est dégradé avec les autres pays tiers.

Parmi les évolutions les plus marquantes, les importations de fromages (55% de la valeur totale) ont accusé un repli de 9% d’une année sur l’autre en volume et -2% en valeur ; celles de matières grasses laitières solides (environ 10% des imports en produits laitiers britanniques en valeur) se sont quant à elles repliées de 9% en volume et de 25% en valeur ! Dans le même temps, les envois britanniques de fromages (à 80% destinés vers l’UE) se sont repliés de 12% en volume comme en valeur. En revanche, les importations d’ultra-frais (13 à 14 % des importations britanniques en valeur) ont été plutôt dynamiques sur la période avec +4% en volume mais -1% en valeur.

Sur les poudres grasses, produit pour lequel le pays présente structurellement un léger excédent commercial, celui-ci s’est replié de 21% sur les 9 premiers mois du fait d’un recours plus important à l’import (+41%).

Plus que les incertitudes liées au Brexit, la crise sanitaire lié à la pandémie et les mesures de restriction pour y faire face qui ont été adoptées presque partout en Europe semblent constituer l’un des principaux facteurs explicatifs à ces fluctuations.