Les marchés des ingrédients laitiers ont visiblement été parasités par la perspective d’un Brexit sans accord, malgré une demande internationale plutôt ferme et une ressource laitière stationnaire dans l’ensemble des grands bassins exportateurs. Cette hypothèque désormais repoussée, les cours devraient se redresser, dans les prochaines semaines.

Marché de la poudre maigre fébrile en mars

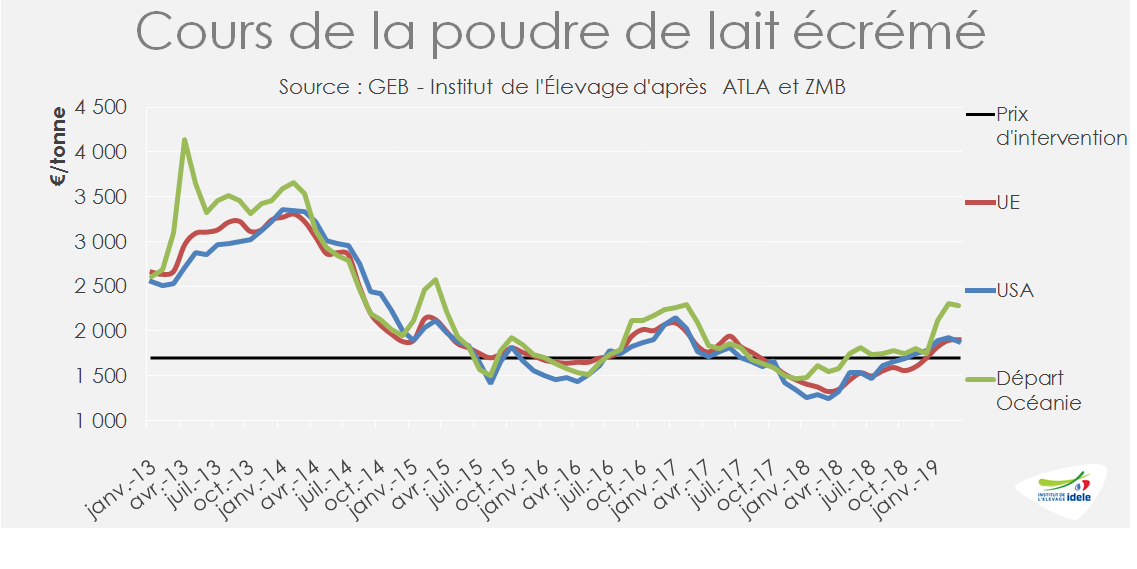

Malgré des fondamentaux très favorables, le cours de la poudre maigre en Europe reste scotchée sous les 2 000 €/t. En mars, la cotation ATLA a même perdu 100 €/t en 5 semaines revenant à 1 900 €/t en semaine 14, après avoir connu une phase de lent redressement. Dans le même temps, le cours mondial au départ de l’Europe de l’Ouest a cédé 45 €/t d’un mois à l’autre, à 2 050 €/t en mars.

Les disponibilités en poudre de lait sont pourtant peu abondantes. Dans l’UE-28, les fabrications de poudre de lait ont au mieux égalé en mars celles de l’an dernier et les stocks d’intervention sont désormais résorbés. En Nouvelle-Zélande, la baisse saisonnière de la collecte ralentit les fabrications ce qui tend les cours d’autant que les stocks sont aussi faibles. Le cours départ Océanie a bondi de 500 €/t à 2 250 €/t en mars. Aux États-Unis, les fabrications sont aussi moins abondantes, mais les stocks sont de même ampleur que l’an dernier début avril.

Or, les acheteurs qui avaient été très actifs en janvier et février, semblaient attentistes en mars, à la veille de l’échéance initiale de sortie du Royaume-Uni de l’Union européenne.

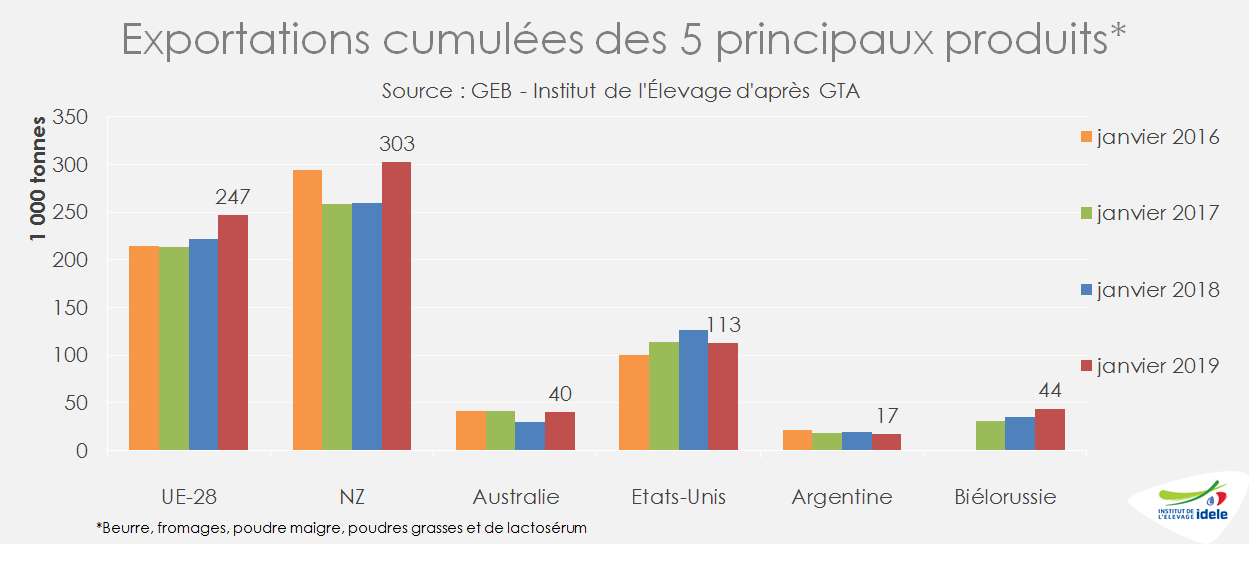

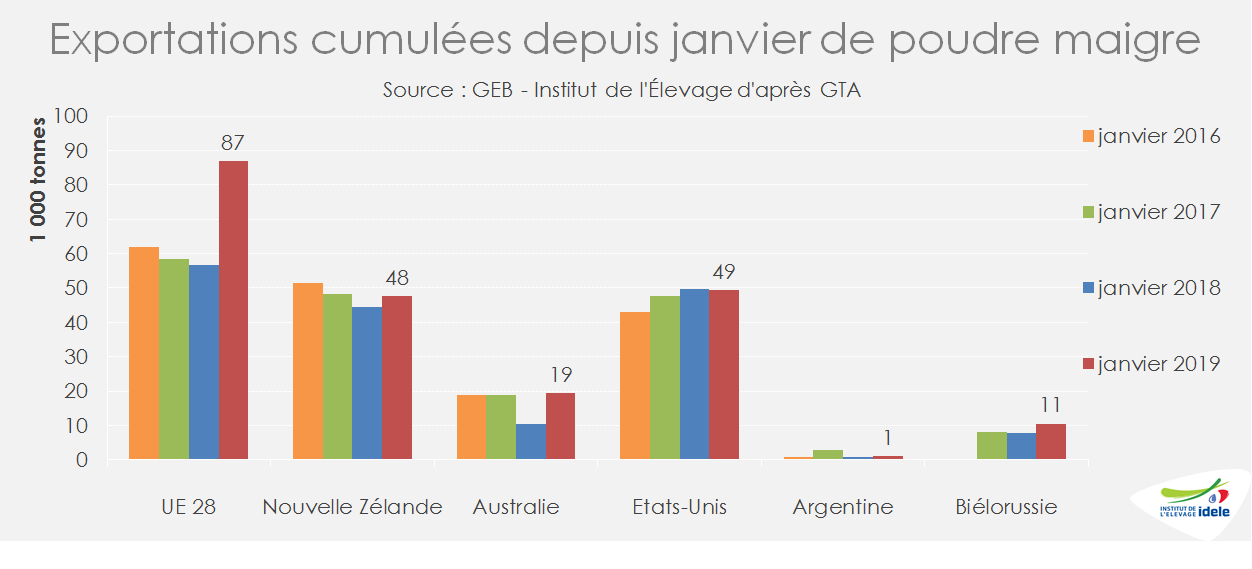

En janvier, les échanges internationaux de poudre maigre avaient été très dynamiques (+27% /2018), selon les expéditions des 6 principaux fournisseurs. D’un côté les disponibilités étaient très abondantes, en premier lieu dans l’UE et aux États-Unis grâce à des stocks encore conséquents. De l’autre de nombreux utilisateurs ont anticipé des achats afin de couvrir à plus ou moins court terme la remontée des cours. De plus les opérateurs chinois avaient « consommé » tout leur contingent à droit nul de produits néozélandais, provoquant un bond des importations de poudre maigre (+28% à 58 000 t). L’UE-28 a animé le marché. Les opérateurs européens ont ainsi écoulé l’essentiel des stocks d’intervention qu’ils avaient rachetés à la puissance publique. Les expéditions européennes avaient bondi de 53% en janvier. Les Etats-Unis ont maintenu leurs expéditions. Malgré une production laitière ralentie, l’Australie avait presque doublé ses exportations, mais demeure un fournisseur modeste. La Nouvelle-Zélande avait aussi accru de 7% ses expéditions.

En janvier, les échanges internationaux de poudre maigre avaient été très dynamiques (+27% /2018), selon les expéditions des 6 principaux fournisseurs. D’un côté les disponibilités étaient très abondantes, en premier lieu dans l’UE et aux États-Unis grâce à des stocks encore conséquents. De l’autre de nombreux utilisateurs ont anticipé des achats afin de couvrir à plus ou moins court terme la remontée des cours. De plus les opérateurs chinois avaient « consommé » tout leur contingent à droit nul de produits néozélandais, provoquant un bond des importations de poudre maigre (+28% à 58 000 t). L’UE-28 a animé le marché. Les opérateurs européens ont ainsi écoulé l’essentiel des stocks d’intervention qu’ils avaient rachetés à la puissance publique. Les expéditions européennes avaient bondi de 53% en janvier. Les Etats-Unis ont maintenu leurs expéditions. Malgré une production laitière ralentie, l’Australie avait presque doublé ses exportations, mais demeure un fournisseur modeste. La Nouvelle-Zélande avait aussi accru de 7% ses expéditions.

Dans les prochains mois, les échanges internationaux s’annoncent plus modérés et contenus par les moindres disponibilités et les cours devraient logiquement se redresser.

Dans les prochains mois, les échanges internationaux s’annoncent plus modérés et contenus par les moindres disponibilités et les cours devraient logiquement se redresser.

Convergence des cours sur le marché du beurre

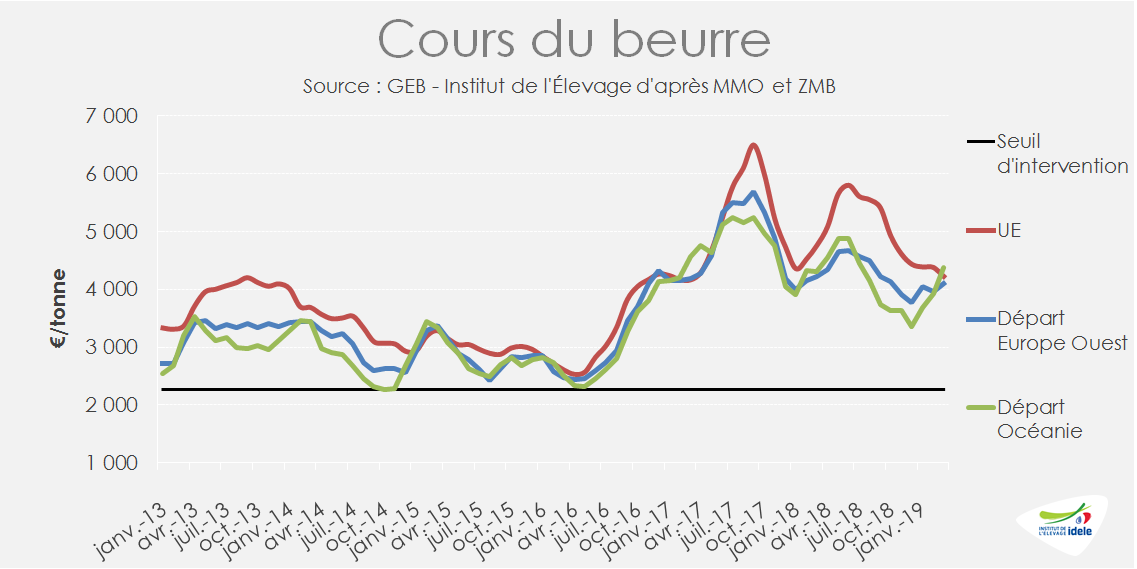

Depuis janvier, les cours du beurre en Europe continuent de se déprécier, mais demeurent à de bons niveaux. La cotation ATLA sur le marché spot s’est stabilisée 4 200 €/t après une baisse de 300 €/t entre mi février et mi mars (-14% /2018). Le cours moyen dans l’UE a cédé 150 €/t d’un mois à l’autre à 4 225 €/t. La moindre tension du marché du beurre tient à une demande intérieure peu vigoureuse, à l’instar des achats des ménages allemands en baisse de 5% sur les deux premiers mois de 2019, mais aussi à des stocks redevenus normaux.

Ainsi le beurre européen expédié sur le marché mondial est redevenu compétitif (4 100 €/t en mars) face au beurre océanien porté à 4 375 €/t. En Nouvelle-Zélande, les disponibilités sont désormais limitées et les stocks très réduits après une activité commerciale intense au 1er trimestre 2019.

En janvier 2019, la Nouvelle-Zélande avait accru de 44% ses expéditions, portées à 51 000 t et fourni à elle seule les 2/3 des échanges internationaux, loin devant l’UE-28 (-22% à 13 000 t). Tous les autres fournisseurs secondaires (Australie, Biélorussie, Ukraine, Uruguay) avaient aussi accru leurs expéditions. En somme, les échanges internationaux avaient bondi de 23% sur le seul mois de janvier 2019.

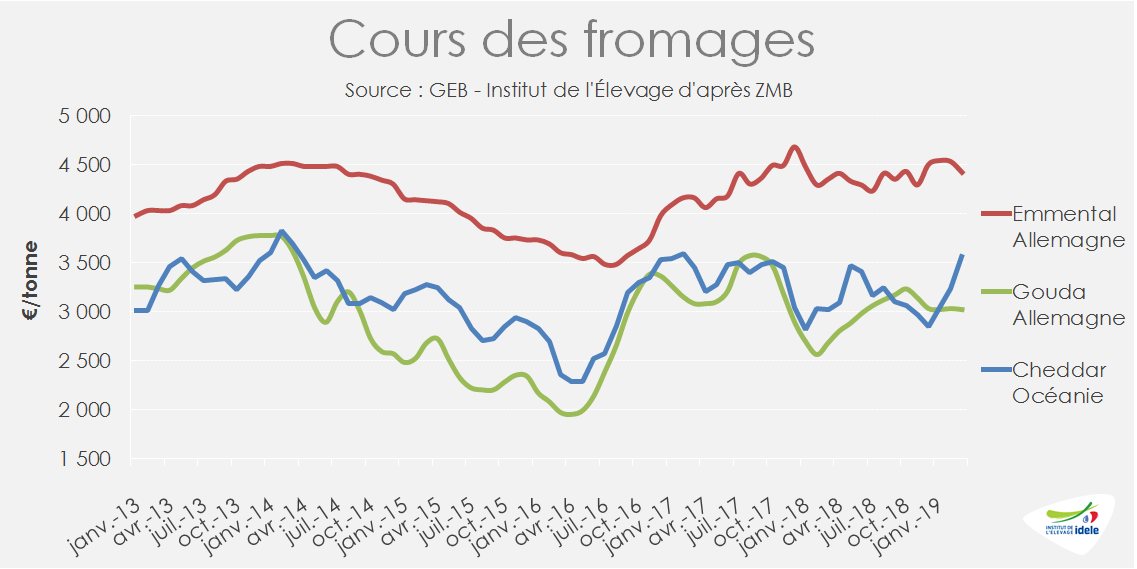

Fermeté des cours des fromages

Dans l’UE, Le cours du gouda (fromages ingrédients) est stable à 3 030 €/t en mars (+2% /2018), tandis que celui de l’emmental (spécialité peu échangé) se maintient à 4 420 €/t. Sur le marché mondial, le cours du cheddar poursuit son redressement amorcé depuis janvier, après son point bas atteint en décembre. Celui en partance de Nouvelle-Zélande a flambé faute de disponibilités. A 3 560 €/t en mars, il est 500 € au-dessus du cours du gouda dans l’UE-28.

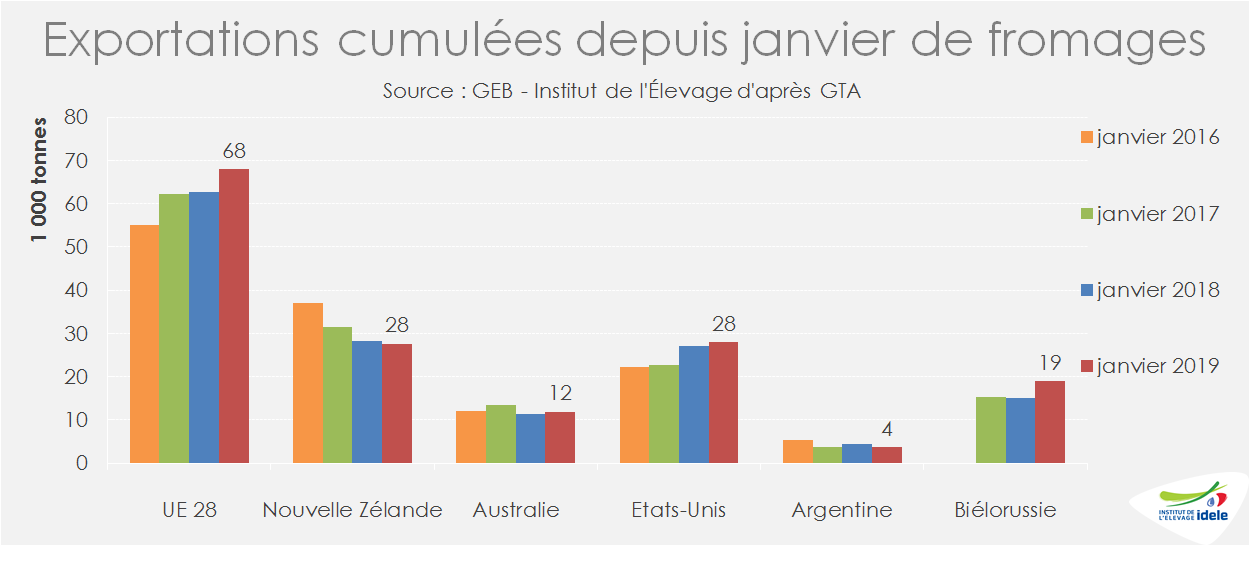

La demande internationale était toujours ferme en début d’année. En janvier, les échanges internationaux ont progressé de 6% d’après les expéditions des principaux exportateurs. L’UE-28 avait fourni l’essentiel des volumes supplémentaires, malgré des fabrications en léger recul, grâce à des stocks entreprise étoffés et une demande intérieure plutôt morose. La Nouvelle-Zélande avait en revanche à peine maintenu ses expéditions de fromages, malgré une production laitière dynamique début 2019. Sa filière a conforté son leadership sur le marché mondial des poudres grasses avec des expéditions qui ont bondi de +18% /2018, à 177 000 t en janvier 2019 soit près 80% de part du marché international.

Des échanges internationaux globalement dynamiques

Tous produits confondus, les échanges internationaux ont bondi de 10 à 11% d’un mois de janvier à l’autre. Seuls les flux internationaux de poudre de lactosérum ont fortement reculé (-15% /2018 à près de 100 000 t), probablement sous l’effet d’un arrêt de la croissance des fabrications fromagères dans l’UE-28 et aux États-Unis.