Les effets de la Covid-19 dans l’Union Européenne et aux États-Unis ont entraîné un ralentissement de la hausse de la production laitière dans l’Hémisphère Nord en avril tandis que la production a globalement progressé dans les bassins du Sud qui se trouvent dans le creux de leur collecte annuelle.

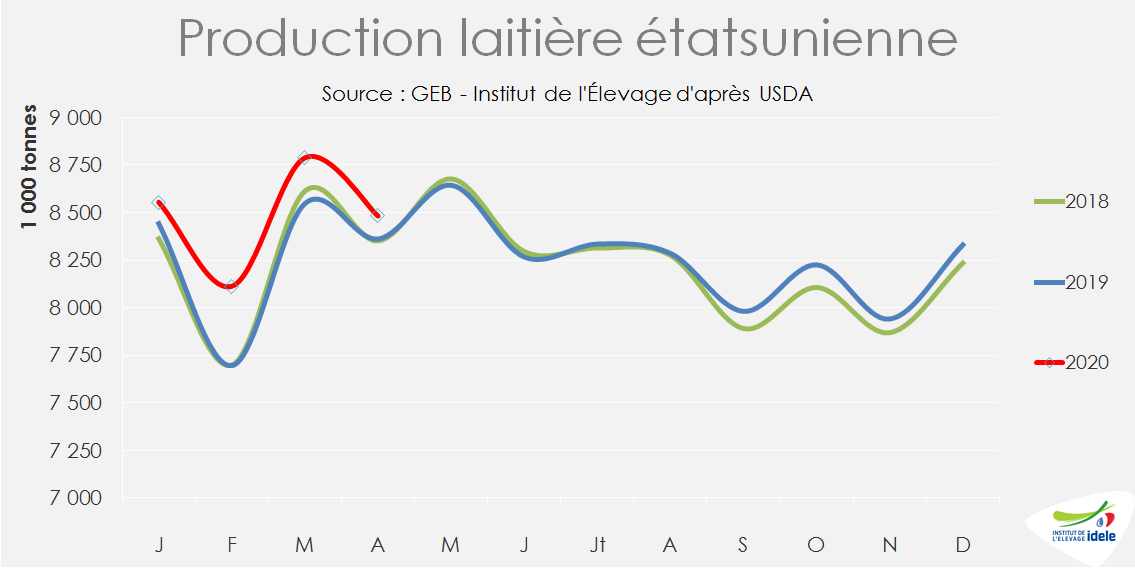

Aux États-Unis, la baisse de consommation et les problèmes logistiques liés à la propagation de la Covid-19 ont amené de nombreux éleveurs à réduire leur production. Alors qu’elle était sur une tendance croissante au premier trimestre, de +1,3%/2019 en janvier à +2,8% en mars, la production laitière étatsunienne n’a affiché qu’une hausse de +1,4% en avril, en prenant en compte le lait jeté par les éleveurs, estimé entre 1% et 2% de la production mensuelle.

En outre, le prix du lait a chuté en avril, -20% d’un mois sur l’autre, pour s’établir à 317 $/t (292 €/t), soit 19% sous son niveau de 2019. Malgré une baisse du coût alimentaire en avril (-5%), la marge sur coût alimentaire, en recul depuis le mois de novembre, a chuté de 34% d’un mois sur l’autre et se retrouve pour la première fois de l’année sous son niveau de 2019 (-35%). Mais le nombre d’éleveurs laitiers ayant souscrit à ce programme d’aide est deux fois moindre qu’en 2019 et la production couverte dépasserait à peine les 50%.

Les premières indications des prix de classe de lait montrent de nouvelles baisses en mai, comprises entre -3% pour la classe IV (beurre-poudre) et -7% pour la classe III (cheddar), laissant présager une poursuite du recul du prix toutes classes en mai.

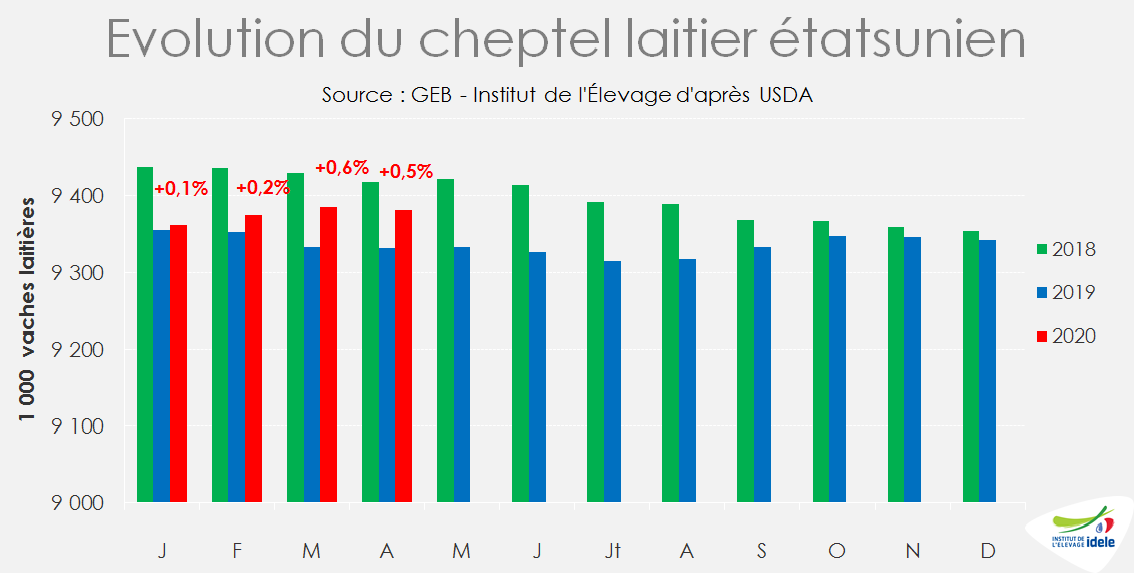

Cette baisse de prix a incité de nombreux éleveurs à réduire leur cheptel. Alors que sur le 1er trimestre 2020, les abattages de vaches laitières affichaient un recul de -3%/2019 (-27 000 têtes), ils ont bondi en avril de +4% /2019 (+11 000 têtes). Le cheptel laitier a ainsi reculé pour la première fois depuis le mois de juillet 2019 (-4 000 têtes), mais se situe encore au-dessus de son niveau de l’année dernière (+0,5%).

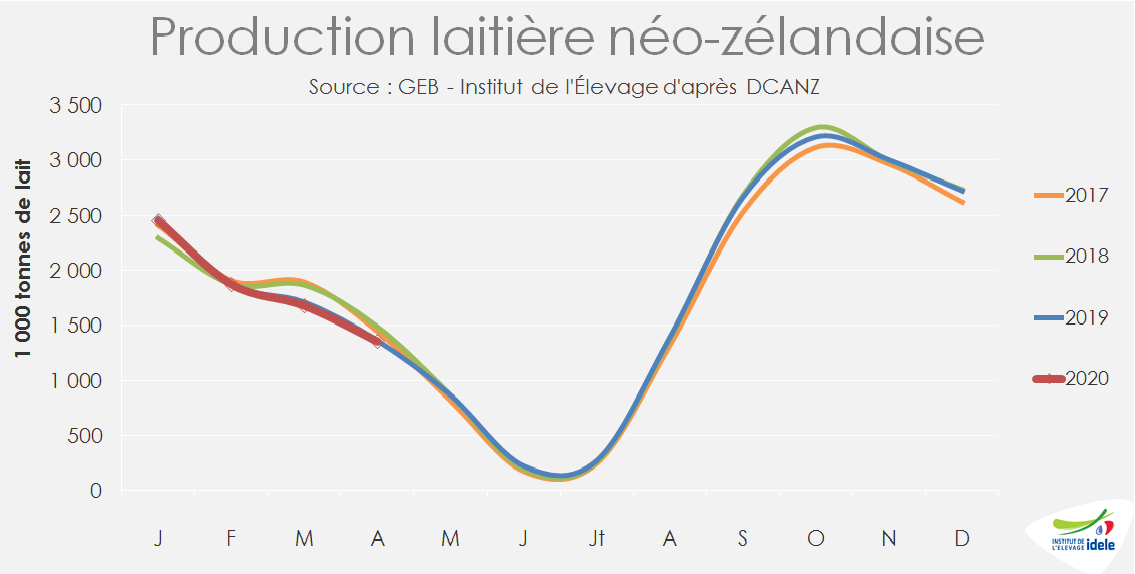

En Nouvelle-Zélande, la production poursuit sa baisse saisonnière, avec une majorité des vaches taries, avant d’atteindre son creux annuel au mois de juin. En avril, elle a reculé de -0,6% /2019 en volume et de -0,8% en MSU. Sur les 11 premiers mois de la campagne, la production a reculé légèrement (-0,6% /campagne précédente). Compte tenu des incertitudes qui planent sur l’économie mondiale et le marché international des produits laitiers, Fonterra a annoncé fin mai une fourchette de prix très large, entre $5.40 – $6.90/kg de MSU pour la campagne 2020/2021, à comparer au $7.10 – $7.30, prix presque définitif pour la campagne qui s’achève.

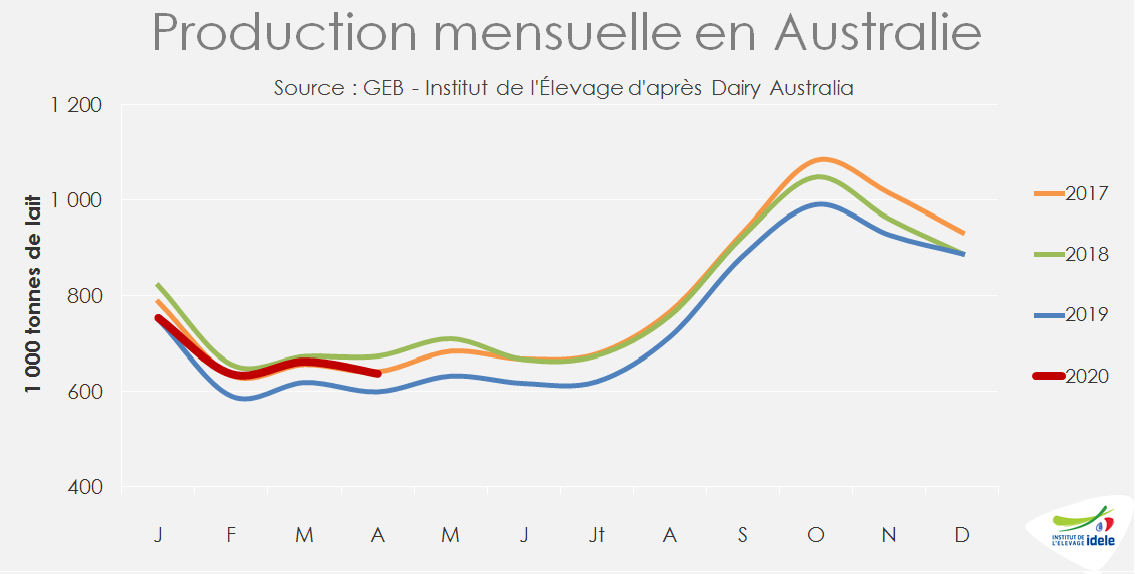

La production australienne est entrée dans sa phase de plateau automnale avant la hausse saisonnière qui débute en juillet. De nombreuses usines sont fermées ou en maintenance et le lait collecté est dirigé vers la fabrication de lait liquide. La production nationale de lait a affiché pour avril le quatrième mois consécutif de hausse (+6,4% /2019), ce qui ramène le recul sur les 10 premiers mois de la campagne à -1,3% /campagne précédente.

Les incendies du début de l’année n’ont donc pas impacté la production laitière. En revanche, les sécheresses successives ont réduit la production dans l’Ouest et l’ont concentrée dans le Victoria et en Tasmanie. Ces deux grands États producteurs de l’Est ont réalisé 73% de la production nationale en avril 2020, contre 70% en avril 2019.

En Argentine, la production a poursuivi en avril sur sa tendance haussière (+7,7%/2019) grâce à des conditions climatiques très favorables et des prix toujours élevés. Mais des inquiétudes se font jour, en lien avec une conjoncture économique nationale difficile qui devrait affecter la consommation intérieure et des débouchés à l’international incertains (Algérie, Brésil, Russie..).

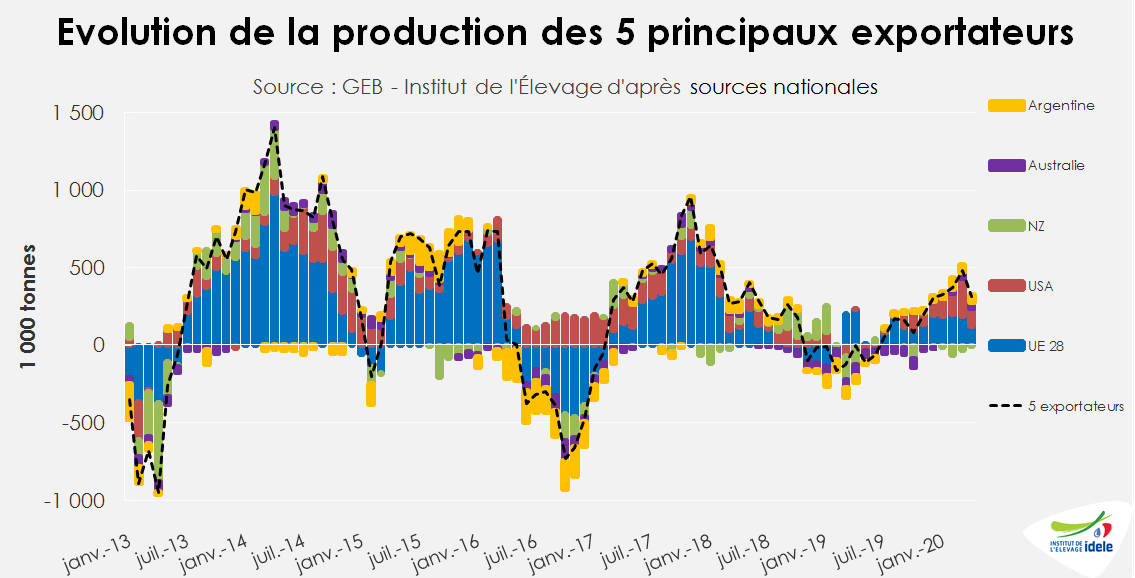

En avril, le tassement de la production d’un mois sur l’autre dans les deux bassins de l’hémisphère Nord n’a pas été compensé par la hausse enregistrée dans ceux de l’hémisphère Sud, menant à un tassement de la production dans les 5 principaux exportateurs mondiaux à +1,3% /2019.