Dans le creux saisonnier, l’Océanie bénéficie de conditions météorologiques favorables et affiche une relative confiance dans les marchés, laissant présager un début de campagne laitière dynamique. Aux États-Unis, la grande volatilité des prix du lait a pour l’instant tiré la production à la hausse.

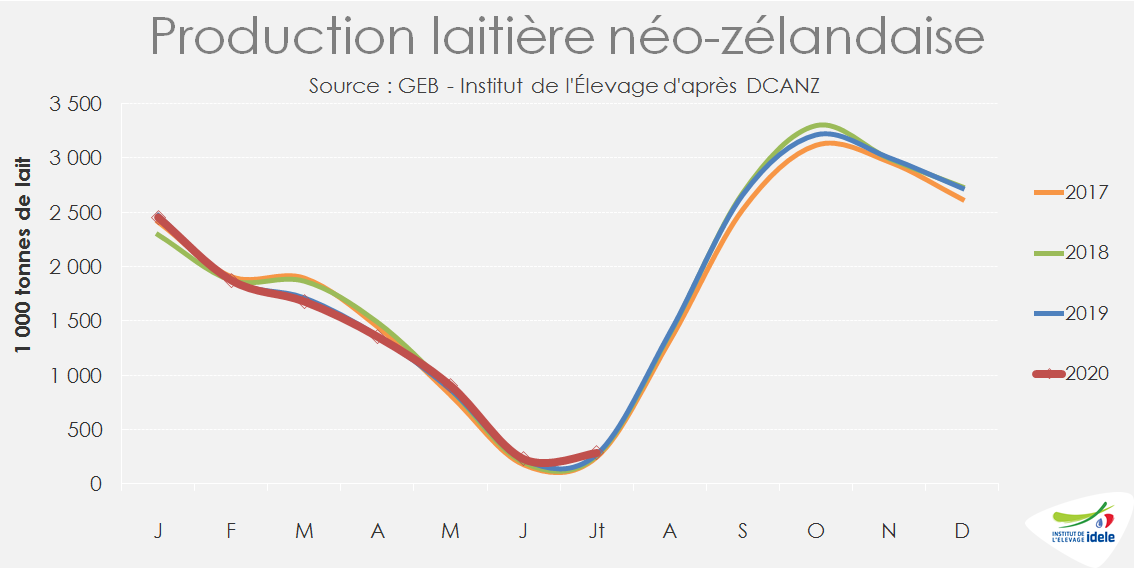

La campagne laitière néozélandaise 2019/20 s’était terminée par un rebond en mai, après 4 mois de repli de la production, conséquence des conditions météorologiques défavorables. Dans le creux saisonnier, les deux premiers mois de la campagne 2020/21 ont affiché la même tendance positive grâce à un hiver clément. Les chiffres du mois de juillet ont même établi un nouveau record pour le 2ème mois de la campagne. En cumul sur juin et juillet, la production laitière affiche une hausse de +3,3% /2019 en tonnes de lait et de +3,8% en tonnes de MSU.

Fonterra a annoncé en juillet une révision de la fourchette du prix pour la campagne 2020/21. La large fourchette initialement annoncée en mai dernier (de 5,40 à 6,90 $NZ/kg MS) reflétait l’incertitude accrue entourant les perspectives de marché liées à la propagation de la Covid-19. Ces prévisions ont été révisées à travers une hausse de 0,50 $NZ de la partie inférieure de la fourchette, à 5,90 $NZ, compte tenu de l’amélioration des conditions du marché en Chine.

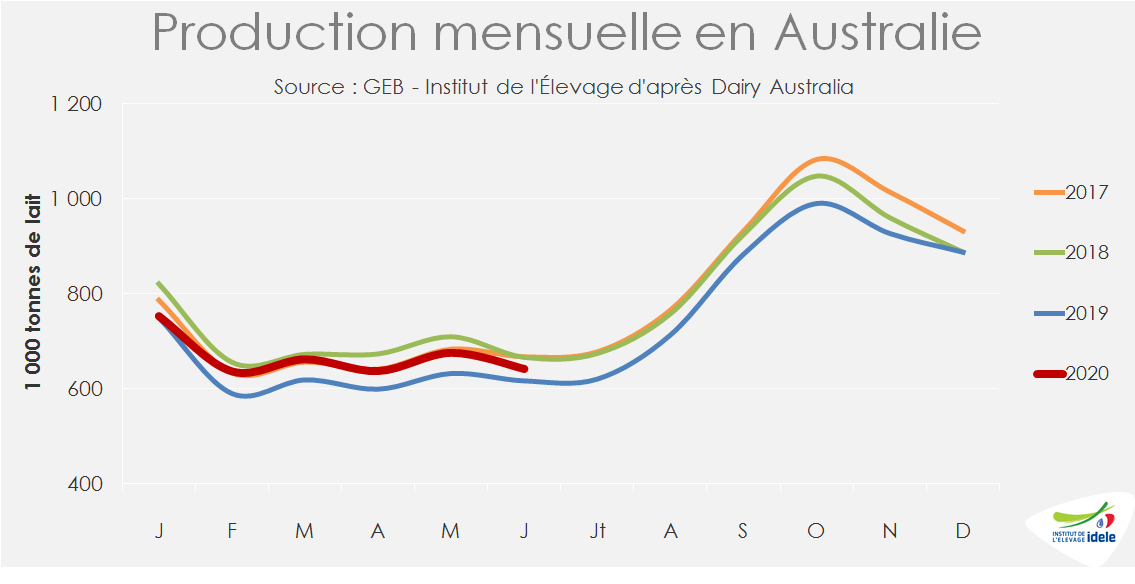

En Australie, la campagne 2019/20 s’est terminée par une production laitière sensiblement stable (-0,2% /campagne précédente), mais qui signe quand même le volume le plus faible depuis 2013/14. Si les 6 premiers mois de la campagne étaient en recul, les 6 derniers mois ont affiché des fortes hausses par rapport aux bas niveaux de 2018. La nouvelle campagne a commencé en juillet avec un hiver austral doux. Les pluies ont soutenu la croissance des fourrages, permettant aux éleveurs de bénéficier de disponibilités accrues en aliments et de prix en baisse, présageant d’une poursuite de la tendance haussière de la production. Les tensions avec la Chine, qui a imposé des restrictions commerciales sur l’orge et la viande bovine australiennes, n’ont pas encore eu de répercussions sur les produits laitiers.

En Argentine, la production poursuit sa forte hausse par rapport à une année 2019 difficile. Sur les 7 premiers mois, elle progresse de près de 9% sur 2019. Avec des températures douces et des précipitations suffisantes, les conditions météorologiques sont nettement meilleures que l’année dernière. En outre, les coûts de production demeurent modérés, ce qui contribue à maintenir les marges, malgré des prix du lait stables en monnaie nationale.

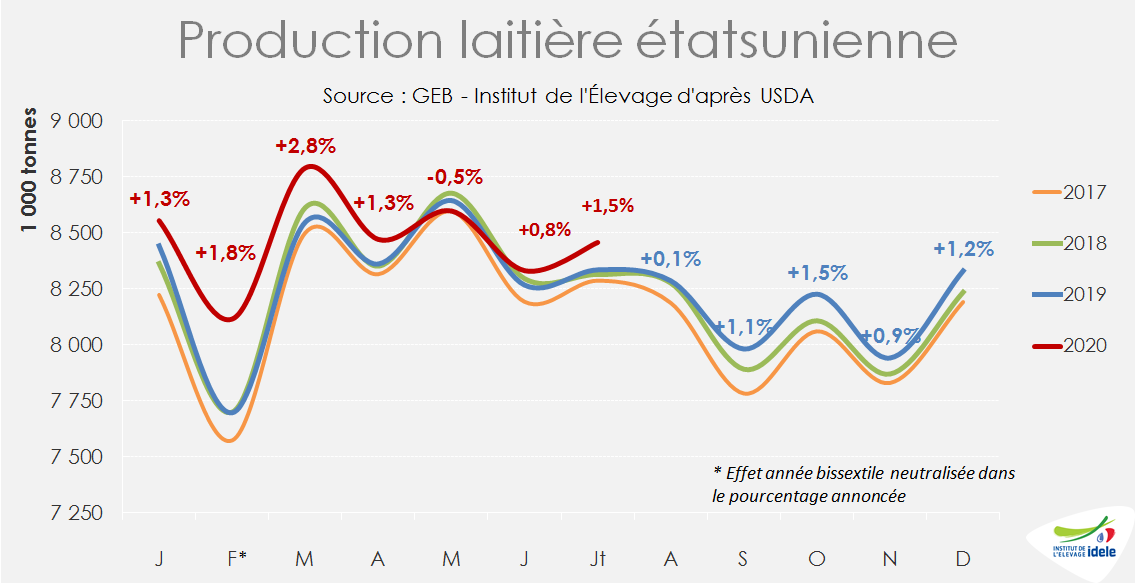

Aux États-Unis, après avoir reculé en mai (-0,5% /2019), sous l’effet de la baisse de la demande et de la chute des prix du lait, la production a rebondi en juin (+0,8% /2019) puis en juillet (+1,5%) en signant un nouveau record historique pour le 7ième mois de l’année. Cette progression s’explique par la forte hausse du prix du lait, dans le sillage des cours du cheddar. A 4 520 $/t (+10% /2019), il a atteint son plus haut niveau depuis 2014.

Motivés par ces prix du lait, les éleveurs ont fortement ralenti les réformes, les abattages de vaches laitières reculant en juillet de près de -11% /2019. Le cheptel laitier, qui s’était effrité en juin, s’est donc de nouveau étoffé en juillet (+ 2 000 têtes d’un mois sur l’autre). A 9,352 millions de têtes, il se situe 0,4% au-dessus de son niveau de 2019 (+37 000 têtes). Enfin, le rendement des vaches étatsuniennes ne cesse de progresser (+1,1% /2019 en juillet).

Malgré la baisse du prix du lait en août, la croissance de la production laitière étatsunienne devrait se poursuivre, probablement à un rythme moins élevé, tirée par des marchés plus résistants qu’anticipés.

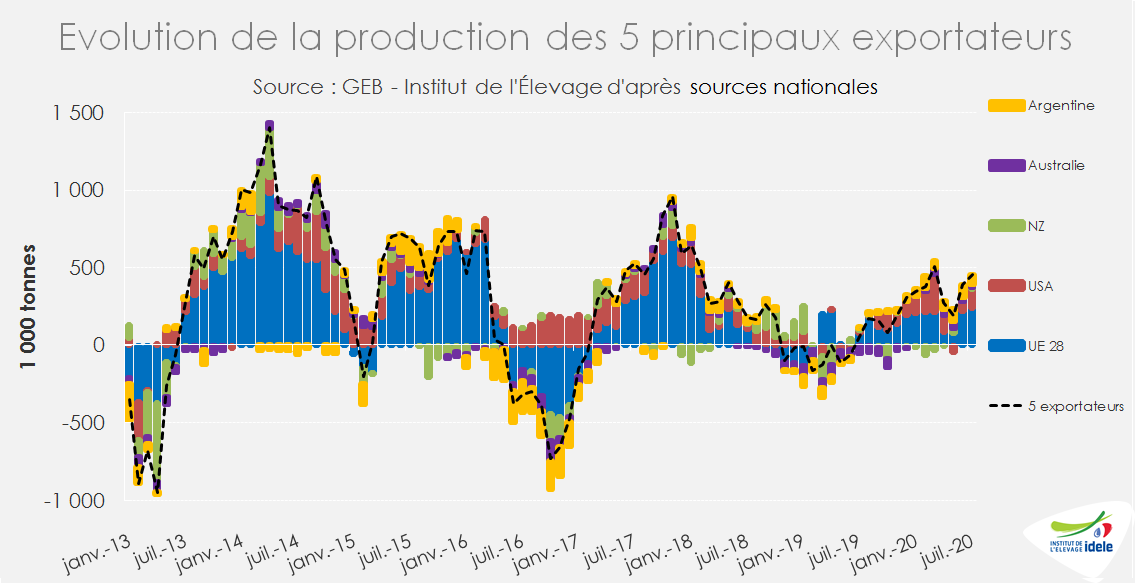

Au total, la production des 5 principaux bassins exportateurs en juillet a été unanimement orientée à la hausse, aussi bien dans l’Hémisphère Nord que dans l’hémisphère Sud. La progression se chiffre à près de +2% /2019.