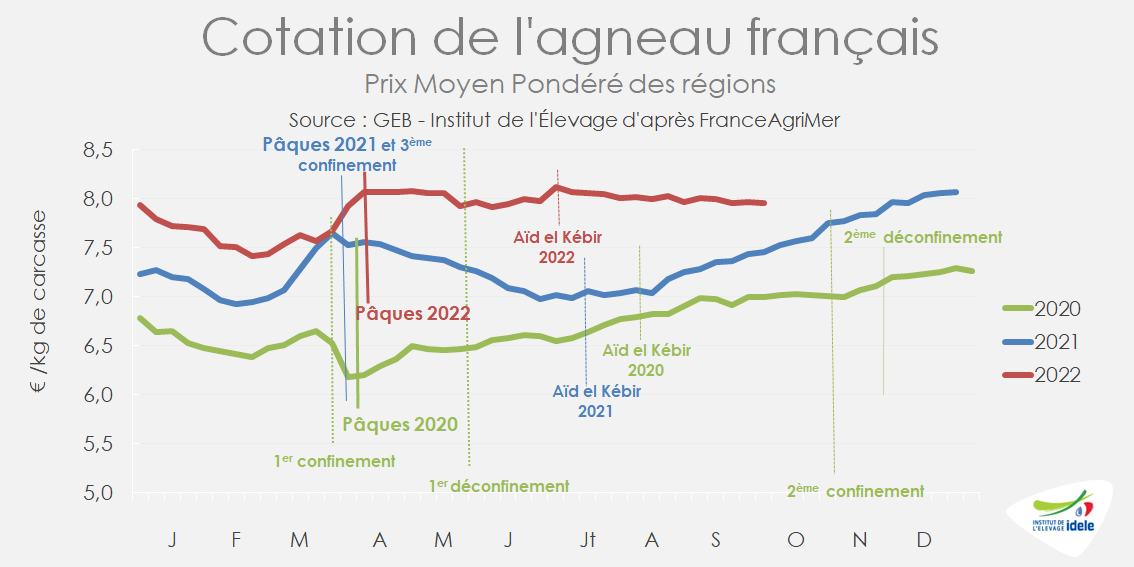

Le cours de l’agneau français restait proche début octobre de la barre élevée des 8 €/kg, signe d’un marché relativement équilibré, entre une offre peu abondante et une demande contenue par les prix et l’inflation. La modestie des achats a tout de même légèrement érodé la cotation entrée abattoir en première semaine d’octobre.

Un commerce toujours timide

La cotation de l’agneau lourd entrée abattoir reste relativement stable : elle oscille autour des 8 €/kg depuis Pâques. En semaine 40 (terminée le 9 octobre), le commerce est toujours morose et la cotation enregistrée à 7,96 €/kg, surpassant ainsi de +0,52 €/kg son niveau de 2021 et de +0,96 €/kg celui de 2020.

La demande est modeste, mais l’offre également : le marché est équilibré bien que particulièrement calme.

Toujours à des niveaux déjà exceptionnellement élevés, l’IPAMPA ovin viande atteignait 136,1 points en août (soit +22 points /2021) du fait de la forte hausse des indices énergie et lubrifiants (+51% /2021), engrais et amendements (+85%), mais aussi aliments achetés (+28%). L’IPAMPA s’est toutefois légèrement replié pour le 2ème mois consécutif, du fait d’une baisse récente du prix des carburants.

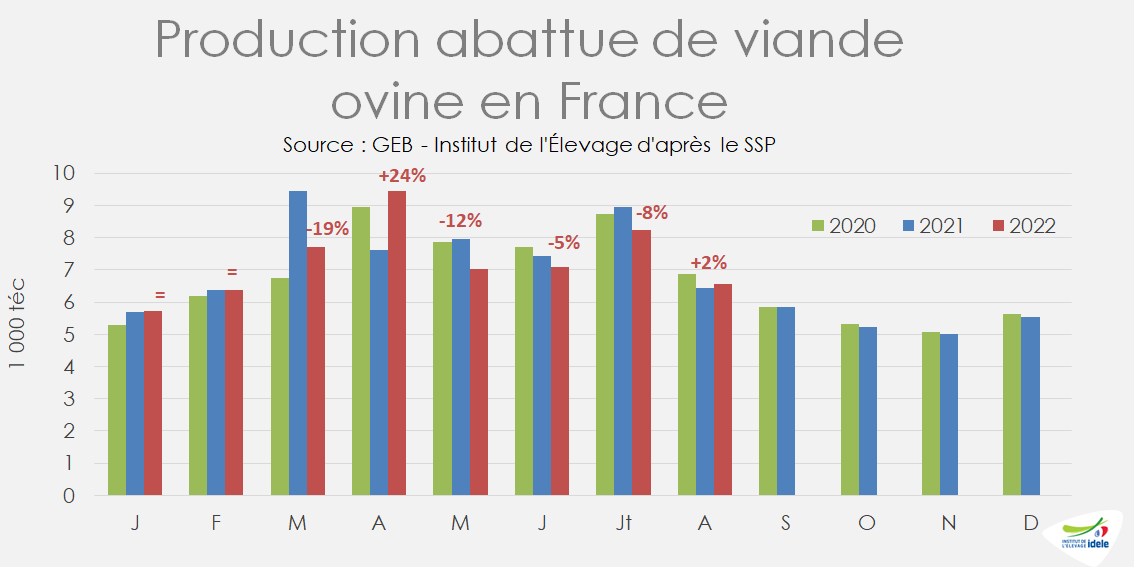

La baisse des abattages d’agneaux se poursuit en août

Selon Agreste, la production abattue de viande ovine a progressé de +2% d’une année sur l’autre en août, à 6 600 téc. Les abattages d’agneaux étaient de nouveau en repli d’une année sur l’autre (-4% en effectifs et en volume) et relativement faibles, inférieurs de -12% à la moyenne des cinq dernières années.

Les réformes étaient à l’inverse en forte hausse d’une année sur l’autre (+29%), par rapport au niveau plutôt faible atteint en 2021, faisant dans un premier temps penser à une décapitalisation face à la baisse des aliments disponibles à l’approche de l’hiver… Mais cette hypothèse est à relativiser : comparée à la moyenne quinquennale, cette hausse n’est que de +1%.

De janvier à août, la production d’ovins s’est repliée de -3% /2021, à 58 000 téc, avec des effectifs d’agneaux abattus en recul de -4% et de réformes en hausse de +3%.

Les importations d’ovins vifs ont baissé de -3% d’une année sur l’autre sur 7 mois, avec des importations d’agneaux en baisse, contrebalancées par des importations de réformes plus faibles, mais qui ont presque triplé.

Selon Ovinfos, les abattages se seraient maintenus à de modestes niveaux en septembre.

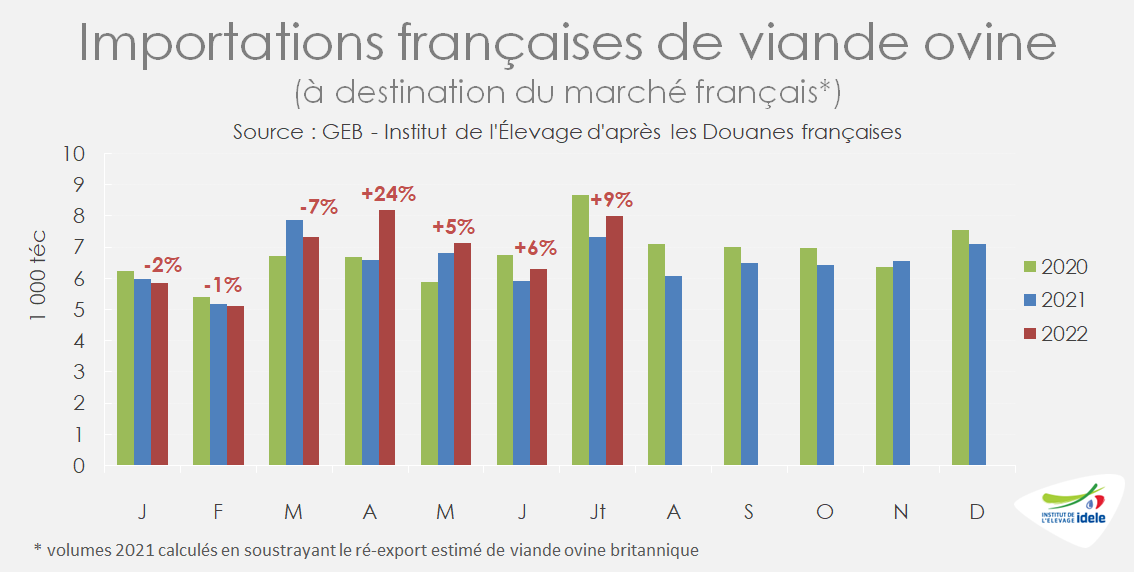

Les importations de viande ovine se sont redressées en juillet

En juillet, les importations françaises de viande ovine ont continué de progresser d’une année sur l’autre, de +9% /2021, à 8 000 téc, avec notamment un nouveau rebond des achats de viande d’agneau britannique.

De janvier à juillet 2022, les importations cumulées ont atteint 48 000 téc, en hausse de +5% / 2021, mais sont relativement faibles, en recul de -8% /2019. Seuls les achats en provenance d’Espagne ont reculé (-21% /2021 sur 7 mois). Les volumes importés ont progressé de +6% en provenance du Royaume-Uni, de +18% d’Irlande et de +21% de Nouvelle-Zélande.

Le disponible s’améliore, mais recule sur le long terme

Les abattages français suivent une tendance baissière depuis le début de l’année tandis que les importations, bien qu’en légère reprise d’une année sur l’autre, restent inférieures au haut niveau de 2019, ce qui affecte d’autant le disponible français.

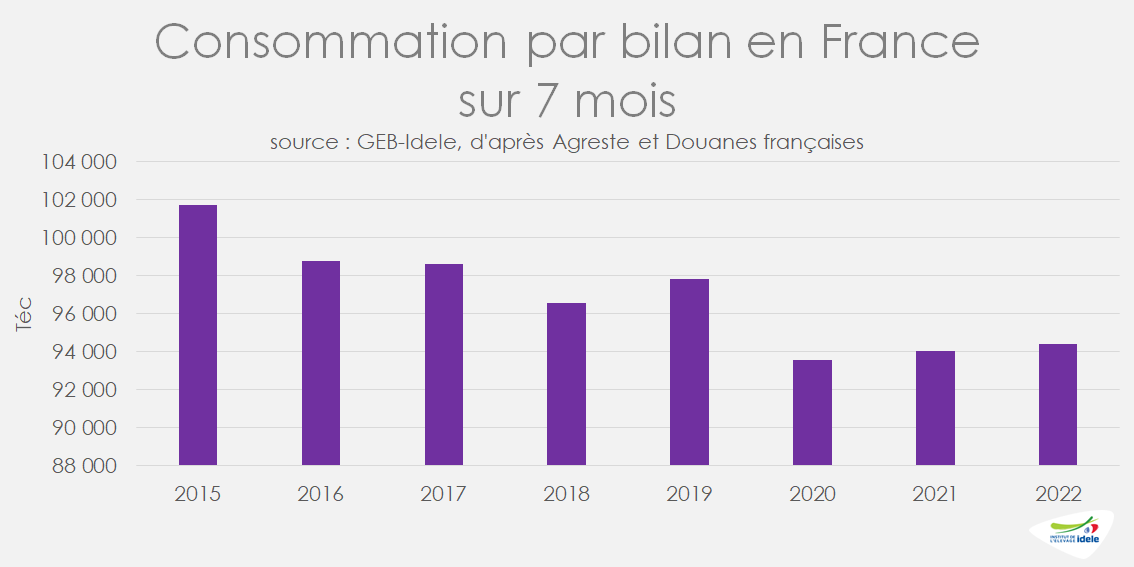

La consommation calculée par bilan progresse modestement (+0,4% /2021 de janvier à juillet), mais demeure faible, en repli de -2% par rapport à la moyenne des cinq dernières années.