Depuis plusieurs semaines, les cotations des réformes évoluent peu alors que les abattages sont plutôt limités et que l’inflation alimentaire pénalise le pouvoir d’achat des ménages. La demande en viande de réforme reste soutenue, notamment pour la transformation.

ALLEMAGNE : entre inflation et abattages limités

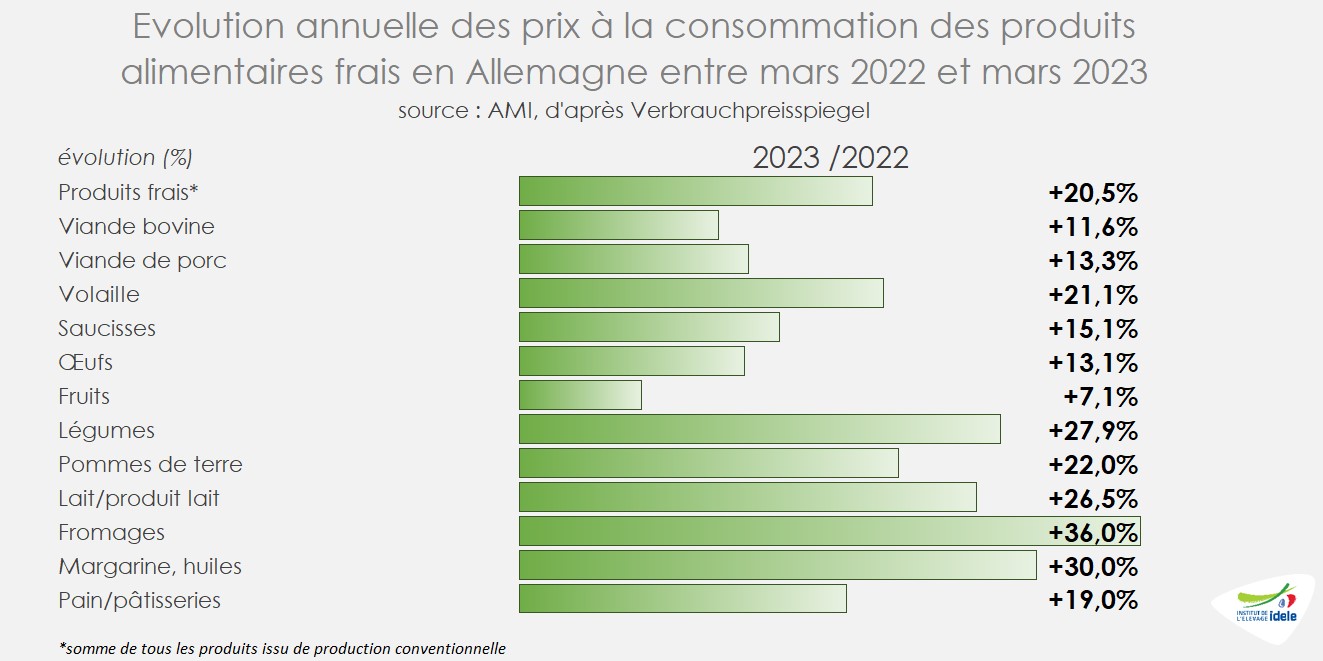

En Allemagne, l’inflation alimentaire est forte comme ailleurs dans la zone euro. En mars 2023, les prix des produits frais avaient progressé de près de +21% sur un an. Si la hausse est particulièrement forte pour les fromages (+36% /2022) ou les légumes (+28%), elle est plus modérée, mais reste substantielle pour les différentes viandes dont la viande bovine (+12%).

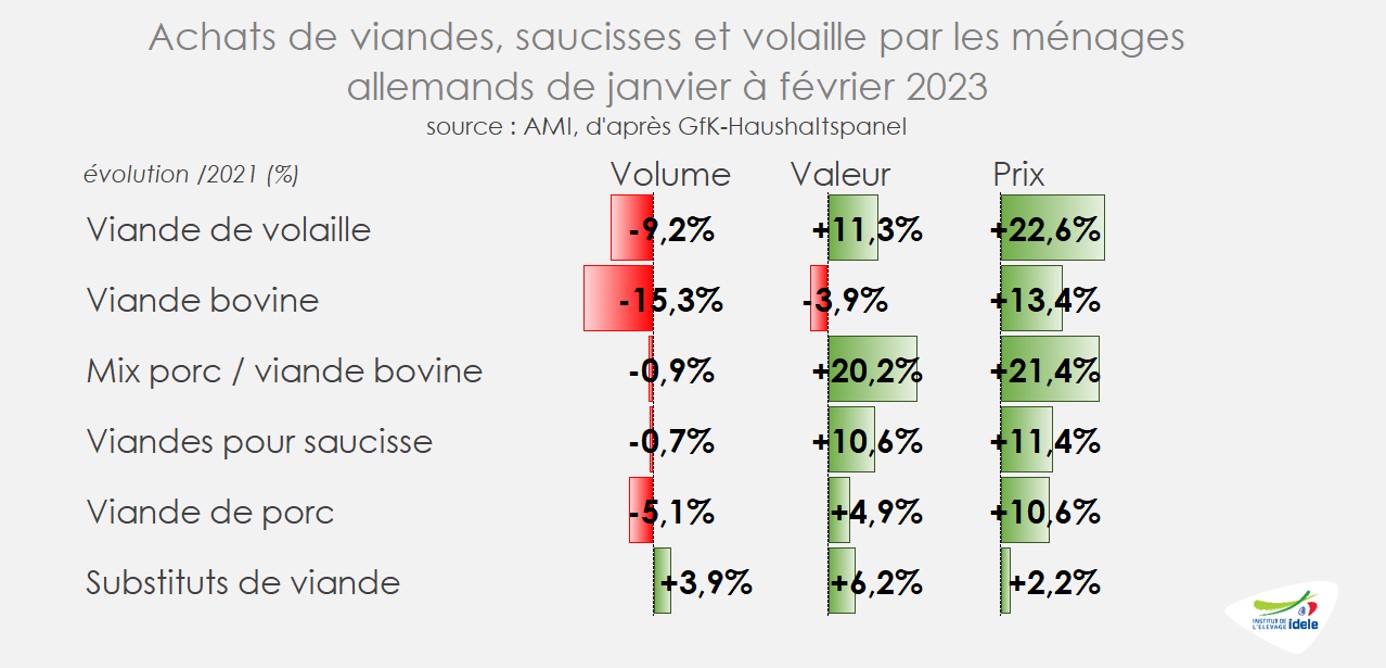

Depuis le début de l’année, la hausse des prix des aliments et notamment des viandes affecte les achats des ménages. En cumul sur les deux premiers mois de 2023, les ventes en volume de viande bovine avaient ainsi reculé de -15% /2022. D’après AMI, l’intérêt des ménages pour le piécé, plus cher, a diminué au profit de la viande transformée comme les saucisses (-1%) ou la viande hachée mélangée (-1%), plus abordable malgré des hausses de prix très conséquentes (respectivement +1% et +21%).

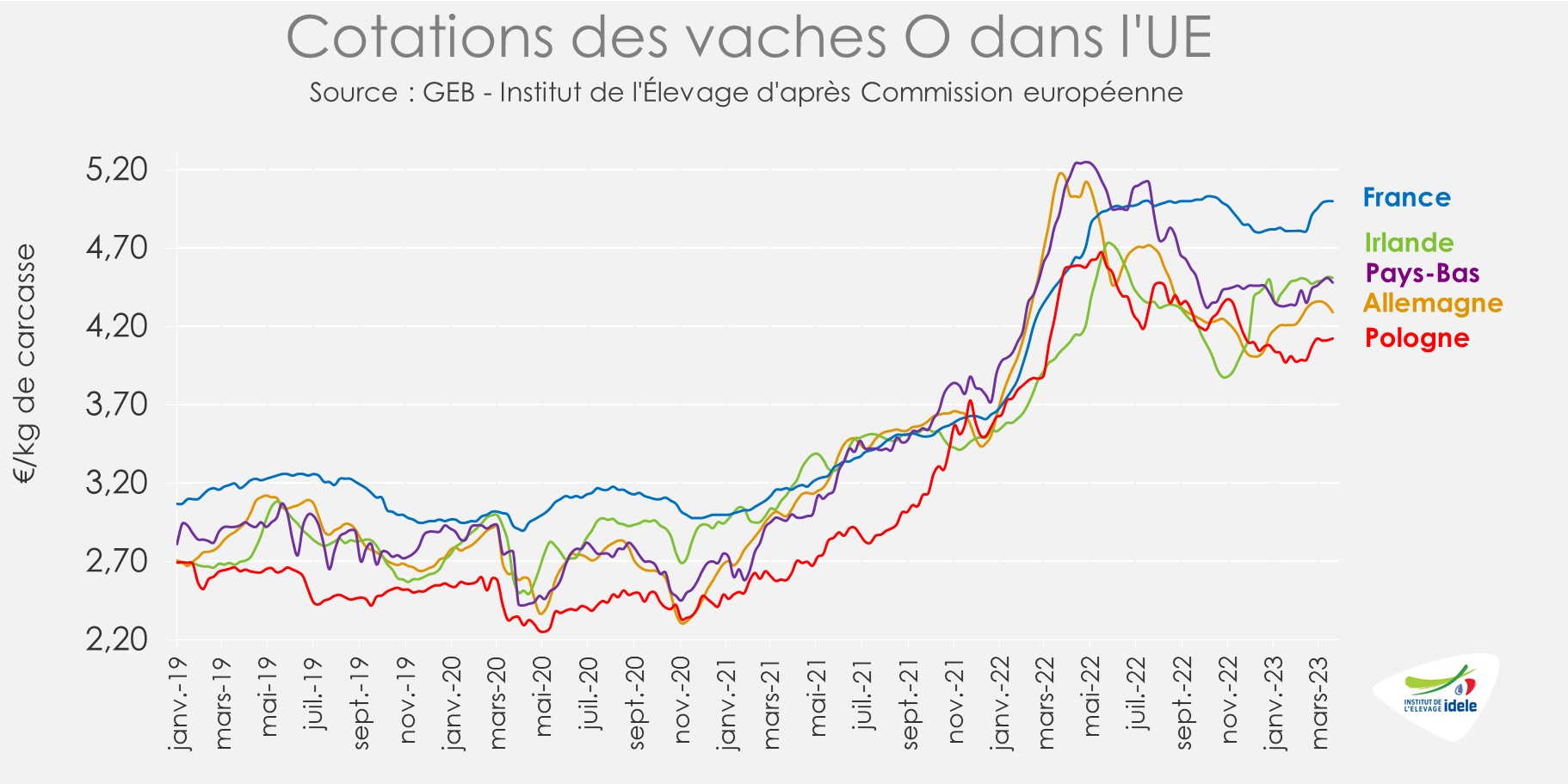

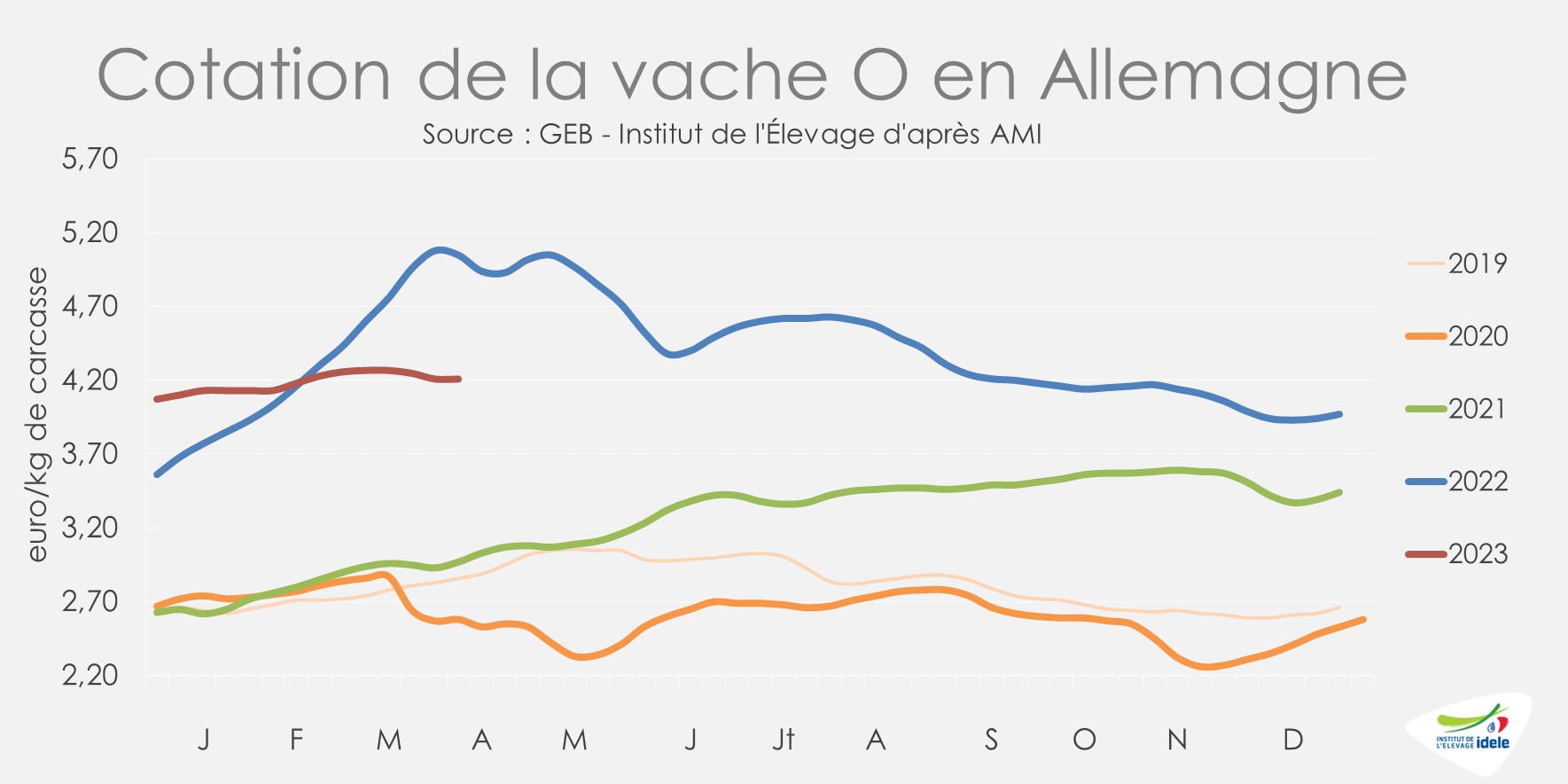

Si la demande moins importante en piécé, principalement issue de jeunes bovins, fait pression à la baisse sur les cotations des mâles, la demande relativement plus soutenue pour les viandes transformées, utilisant des réformes laitières, participent à soutenir les prix de femelles. Ceci permet de stabiliser les cotations des vaches, qui sont en retrait par rapport à 2022 mais toujours très supérieures à 2021. En semaine 14, le cours de la vache O atteignait 4,21 €/kgéc (-17% /2022 et +42% /2021).

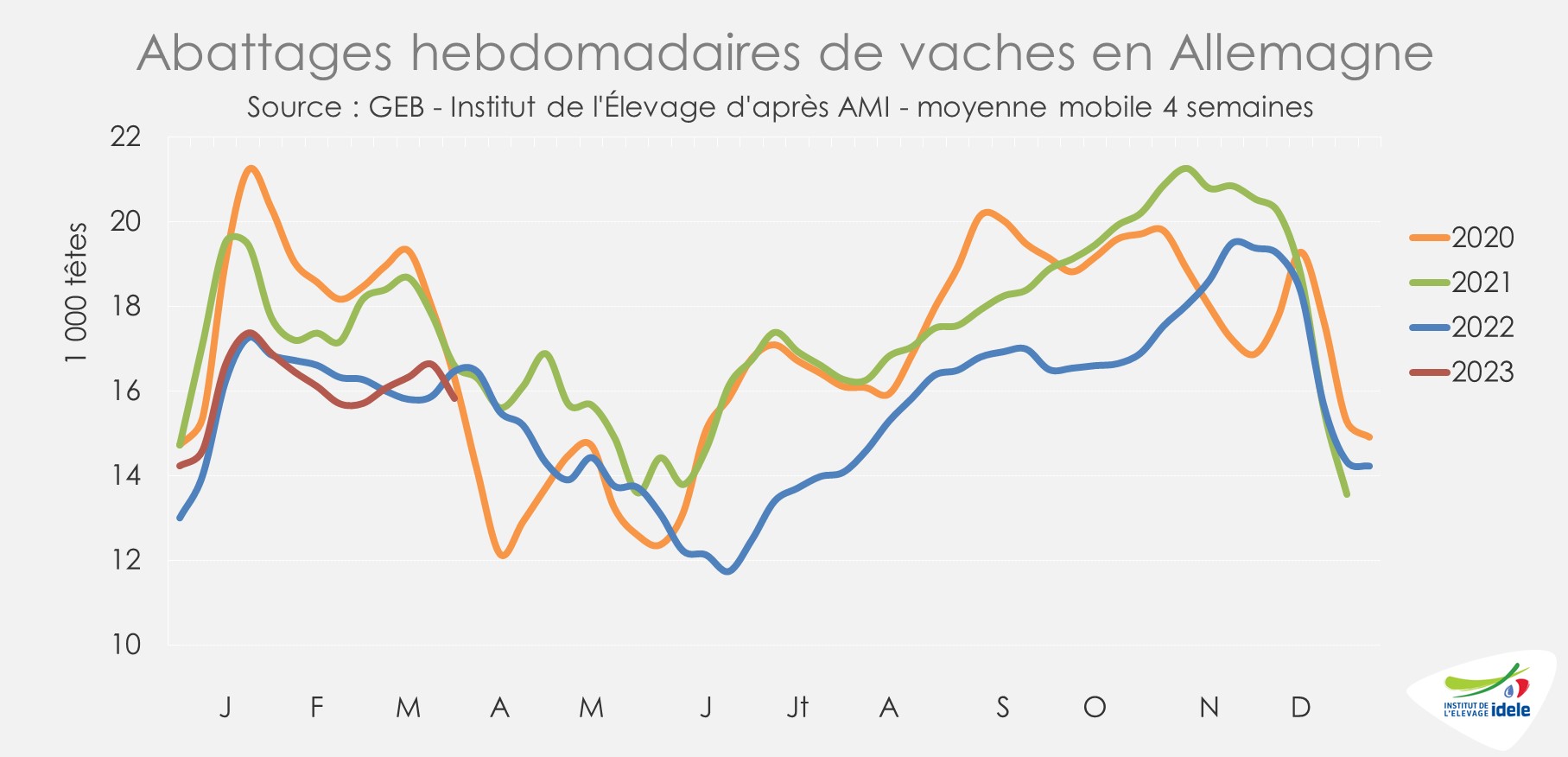

Les abattages de réformes restent limités. Depuis le début de l’année 2023, les abattages de vaches flirtent avec le bas niveau de 2022. D’après AMI, sur les quatre dernières semaines (semaines 11 à 14), ils étaient toutefois en retrait (-4% /2022 et -5% /2021).

POLOGNE : les cours des réformes restent stables

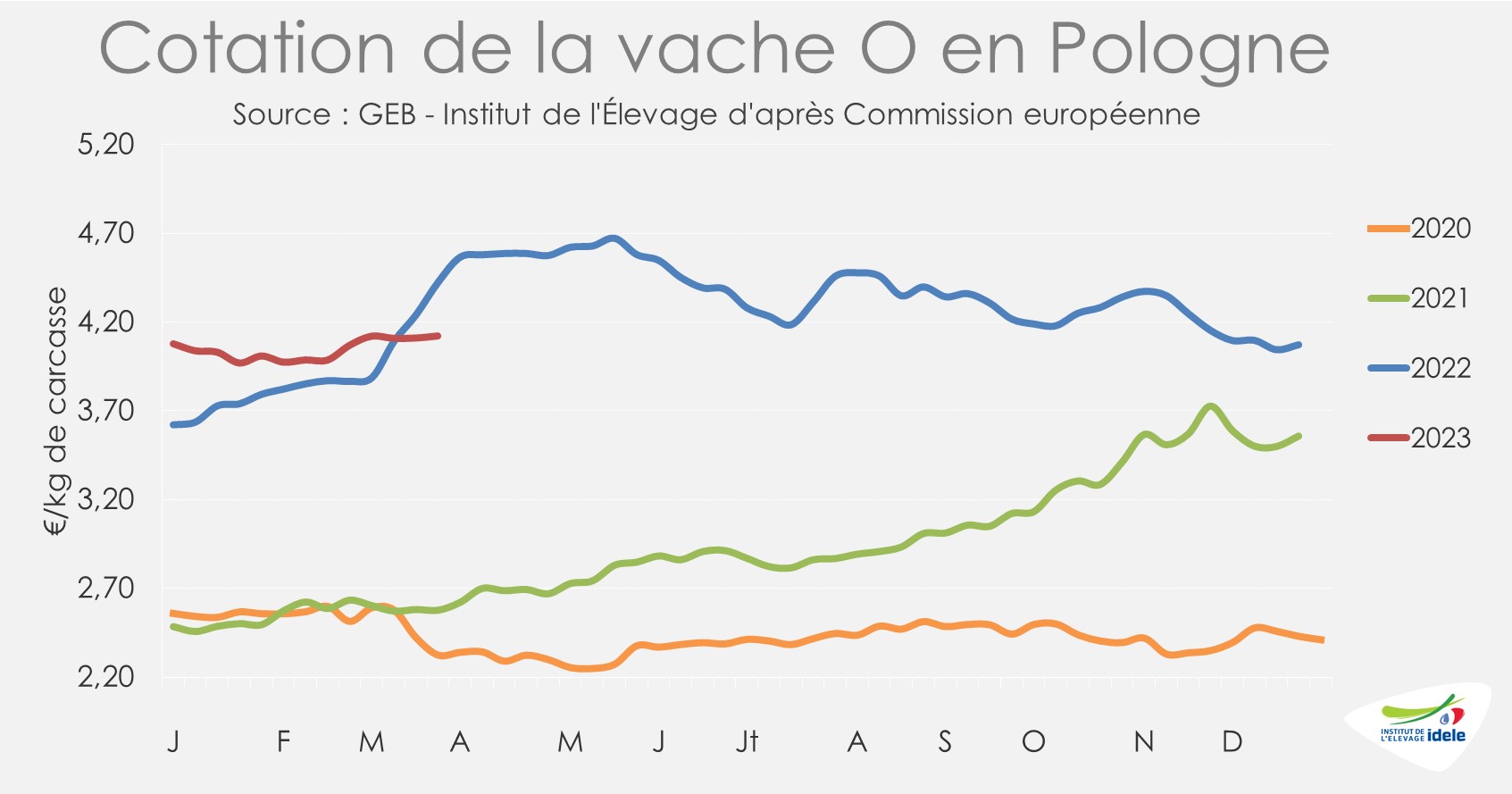

En Pologne, les cours des réformes progressent légèrement alors que la demande en viande polonaise pour la restauration et la transformation reste soutenue (contrairement au muscle et donc à la viande de JB) et que l’offre européenne est plutôt limitée par des prix du lait plutôt favorables au maintien des vaches dans les exploitations laitières. En semaine 13, la cotation de la vache O atteignait 4,12 €/kg de carcasse (-7% /2022, mais +60% /2021), soit une hausse de +5 centimes en un mois (+1%).

Dans les mois à venir, avec un cheptel de vaches en retrait d’après l’enquête de décembre 2022 , les disponibilités en réformes pourraient être limitées.

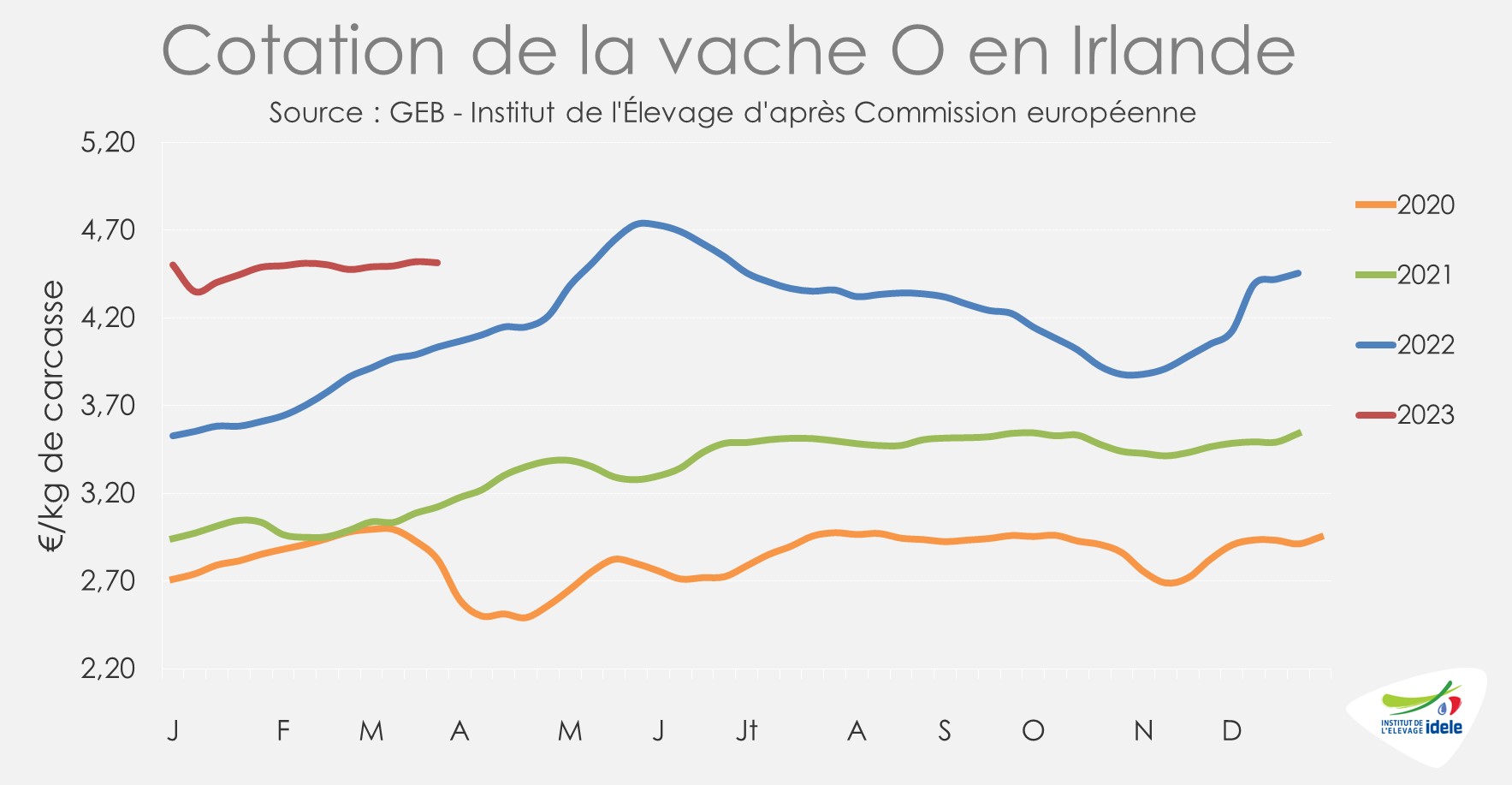

IRLANDE : abattages toujours limités et prix stables

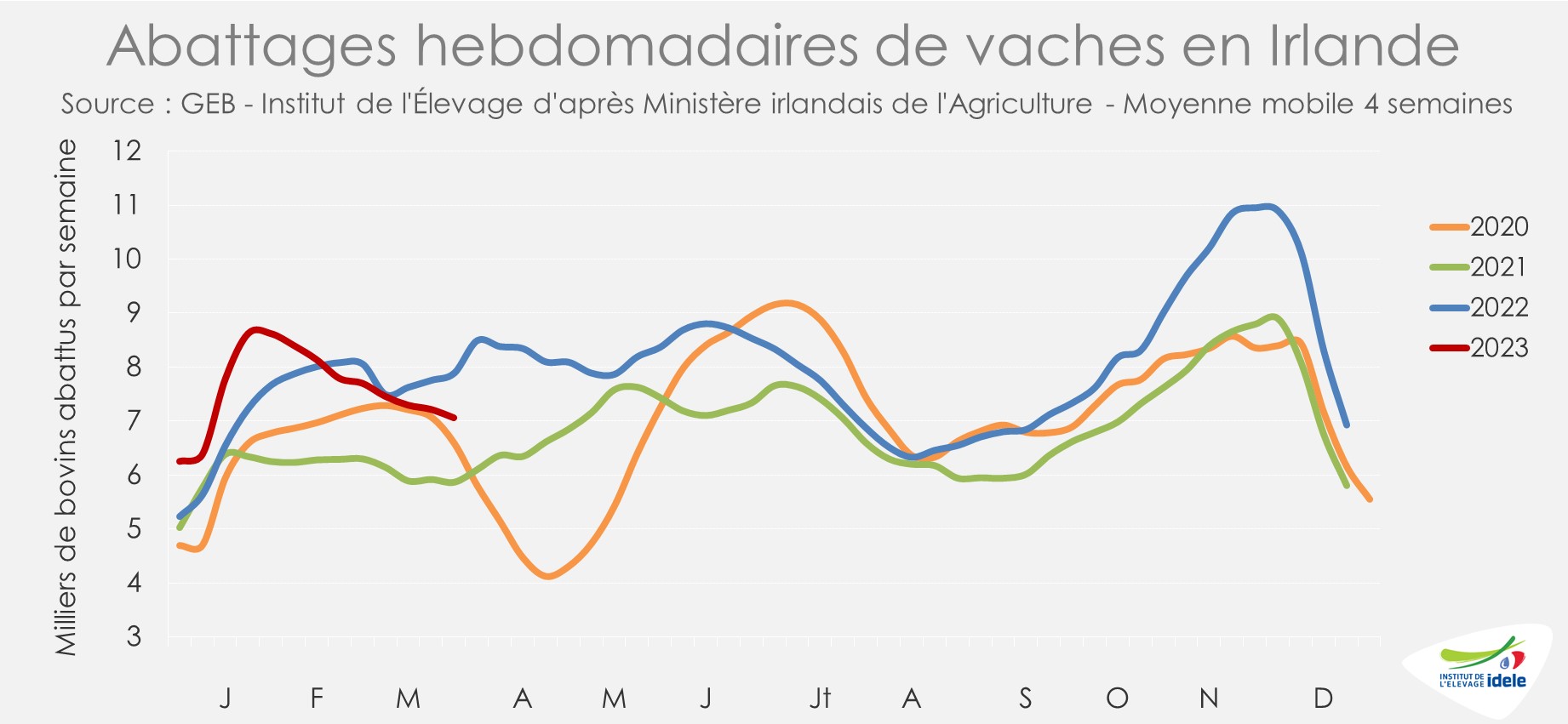

En Irlande, après les niveaux soutenus fin 2022 puis début 2023, le rythme des abattages de vaches a poursuivi en mars son ralentissement entamé fin janvier. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais sur les semaines 11 à 14, les abattages de vaches ont diminué par rapport au niveau soutenu de 2022 (-10% /2022, mais +20% /2021).

En cumul depuis le début de l’année, les abattages de réformes sont cependant conséquents (+1% /2022 et +24% /2021). Rappelons qu’en 2021 la demande pour la restauration et la transformation en Europe faisait face à une offre globalement limitée.

Face à une demande qui reste plus robuste que pour les jeunes animaux et à une offre plus réduite qu’en début d’année, les cotations des réformes progressent très légèrement. En semaine 13, le cours de la vache O a atteint 4,51 €/kg de carcasse (+12% /2022 et +45% /2021), soit +4 centimes en un mois (+1%). Celle du bœuf R3 était stable, à 5,26 €/kg (+11% /2022 et +36% /2021).

En janvier 2023, les exportations irlandaises de viande bovine approchaient le niveau observé il y a un an, à 40 500 téc (-1% /2022 ; +16% /2021, mais -9% /2020) d’après Eurostat. Si les exportations de viandes réfrigérées étaient stables à 25 500 téc (= /2022), les envois de viandes congelées avaient reculé à 10 000 téc (-10%). Ce n’était pas le cas des viandes transformées, à 5 000 téc (+19%). Les exportations étaient en hausse vers l’Italie (+43% /2022) et la France (+16%). Elles étaient stables vers le Royaume-Uni et en recul notamment vers les autres pays tiers (-57%).

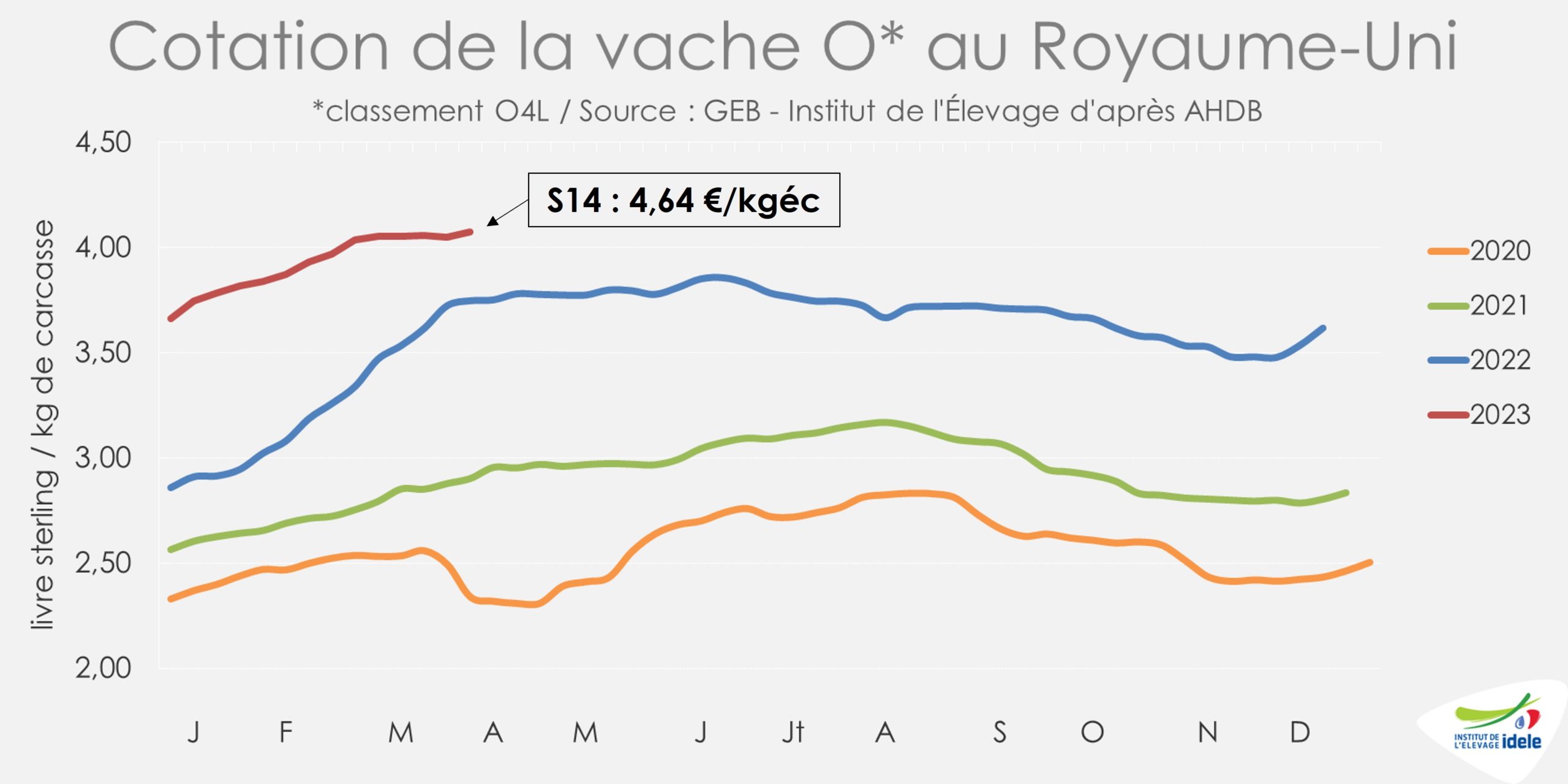

ROYAUME-UNI : une situation similaire au marché de l’UE

Au Royaume-Uni, le rythme des sorties de bovins reste relativement lent. Sur les quatre dernières semaines connues (6 à 9) les abattages de gros bovins étaient limités (-1% /2022, +3% /2021 et = /2020), tout comme ceux des vaches (= /2022, +12% /2021 et = /2020).

D’après AHDB, le resserrement de l’offre et la forte concurrence des abattoirs continuent de soutenir les prix des bovins. Après plusieurs semaines de stagnation, la cotation de la vache a légèrement progressé, à 4,07 £/kg de carcasse (+9% /2022 et +40% /2021) soit 4,64 €/kg. C’est une augmentation de 3 pence en un mois et de 40 pence depuis le début de l’année (+11%).

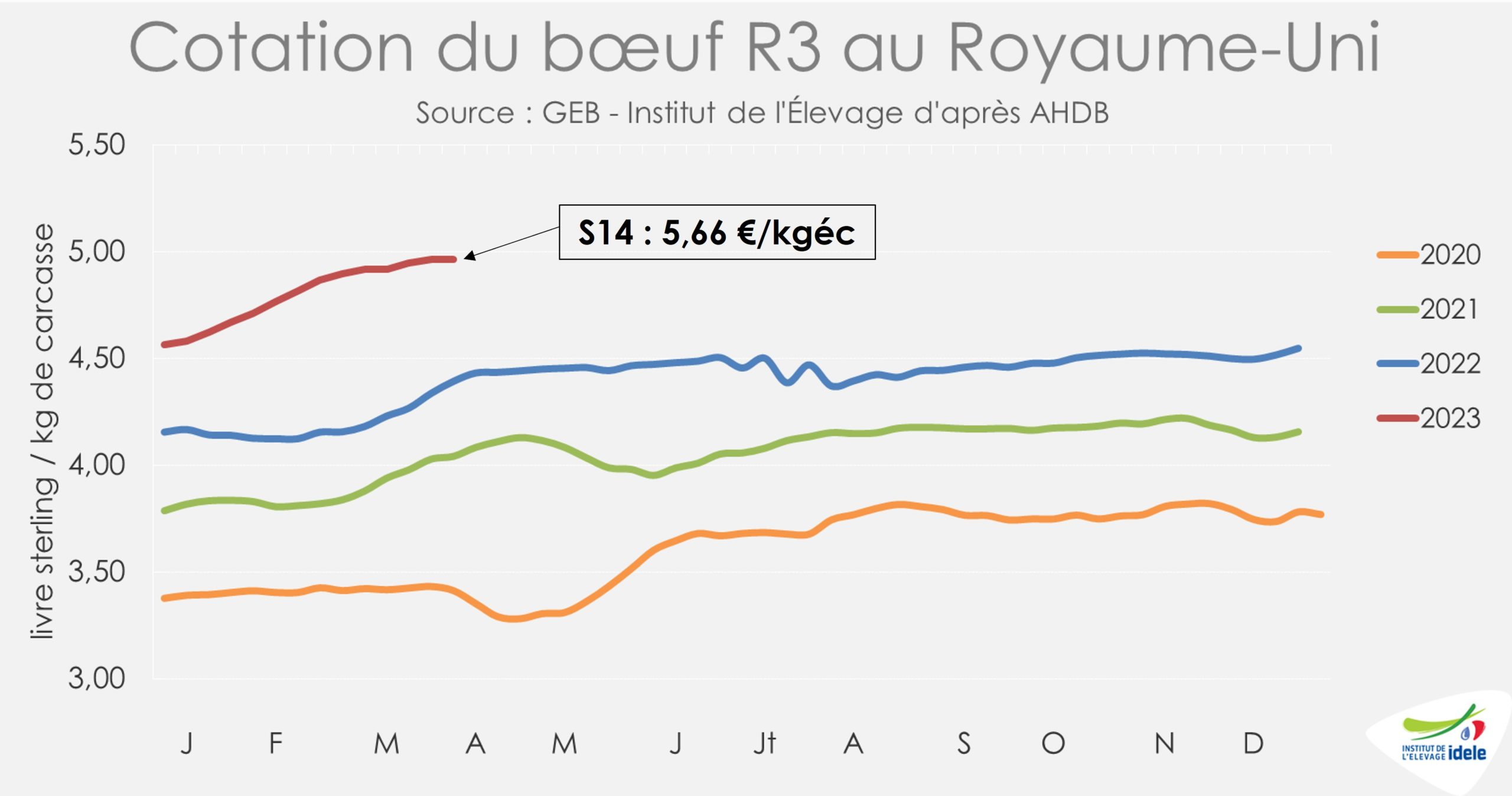

La progression des cours a été similaire pour les jeunes animaux (prime cattle). Ainsi, la cotation du bœuf R3 a atteint 4,97 £/kg (+13% /2022 et +23% /2021), soit 5,66 €/kg. C’est +5 pence en un mois et +40 pence depuis le début de l’année (+9%).