Incertitude sur le devenir de la demande au second semestre

Dernière révision le

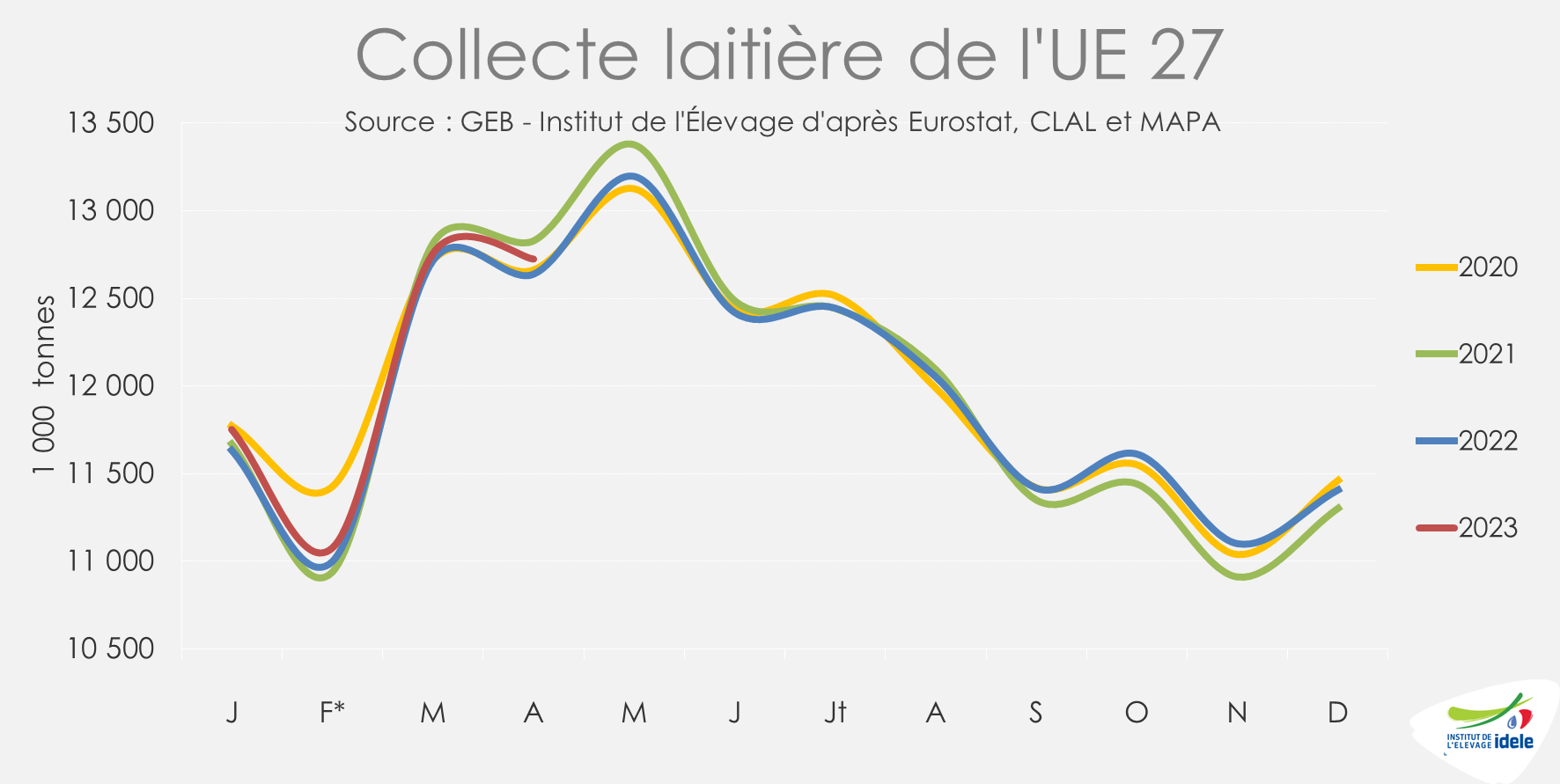

Mi 2023, les marchés des produits laitiers semblent équilibrés entre d’un côté une ressource laitière peu abondante dans les principaux bassins excédentaires et de l’autre une demande intérieure contenue par l’inflation et internationale attentiste. La collecte française a poursuivi son repli en avril. Toutefois l’amélioration des taux protéiques et butyreux a atténué le recul en matière sèche utile.

La collecte européenne a progressé modestement en ce début d’année, mais devrait se stabiliser prochainement. Avec l’envolée des prix alimentaires, la consommation de produits laitiers recule dans toute l’Europe, incitant les consommateurs à faire des arbitrages. Au second semestre, la principale incertitude demeure l’évolution de la demande en produits laitiers qui suscite dissensus entre experts de l’économie laitière.

Lait de vache » Collecte laitière »

La hausse des taux atténue le recul de la collecte française

Dernière révision le

La collecte de lait française a poursuivi son repli en avril, toutefois les taux protéiques et butyreux se sont améliorés réduisant le recul en matière sèche utile.

Le prix du lait reflue depuis mars mais reste supérieur à son niveau de l’an dernier. Quant aux charges en élevage, elles commencent à diminuer.

La collecte de lait en France continue de décroître

La collecte laitière s’est contractée en avril de -2,1% /2022, après une chute sévère en mars de près de -3%. Au cours du premier quadrimestre 2023, la collecte a ainsi reculé de -1,9% /2022. Et le repli s’est significativement accentué en mai, de -3,1% d’après les sondages hebdomadaires de FranceAgriMer. Le recul de collecte affecte l’ensemble des régions françaises à l’exception de la Normandie (sur 4 mois 2023 : +1,4 % /2022) et des Hauts de France (+1,1%). En revanche, la baisse est très prononcée en Bretagne (-2,8%) et en Pays de la Loire (-4,2%). Désormais, tous les départements bretons sont concernés par le recul de collecte, y compris l’Ille et Vilaine jusque-là épargnée.

Avec l’amélioration des taux butyreux et protéiques, la collecte nationale calculée en MSU ne s’est rétractée que de -0,3% sur les quatre premiers mois de l’année.

La collecte se replie sous l’effet de la baisse continue du cheptel laitier. Au 1er mai 2023, l’effectif de vaches laitières a de nouveau enregistré une baisse de -2,5% /2022. Malgré une nette diminution des sorties de vaches de réforme (-5% en mai /2022), le nombre d’entrées de génisses s’est fortement réduit (-7%). Au-delà de la réduction du cheptel qui impacte le niveau de production, le climat a aussi joué. Les pluies du mois de mars, dans certaines régions, ont empêché la mise au pâturage des vaches.

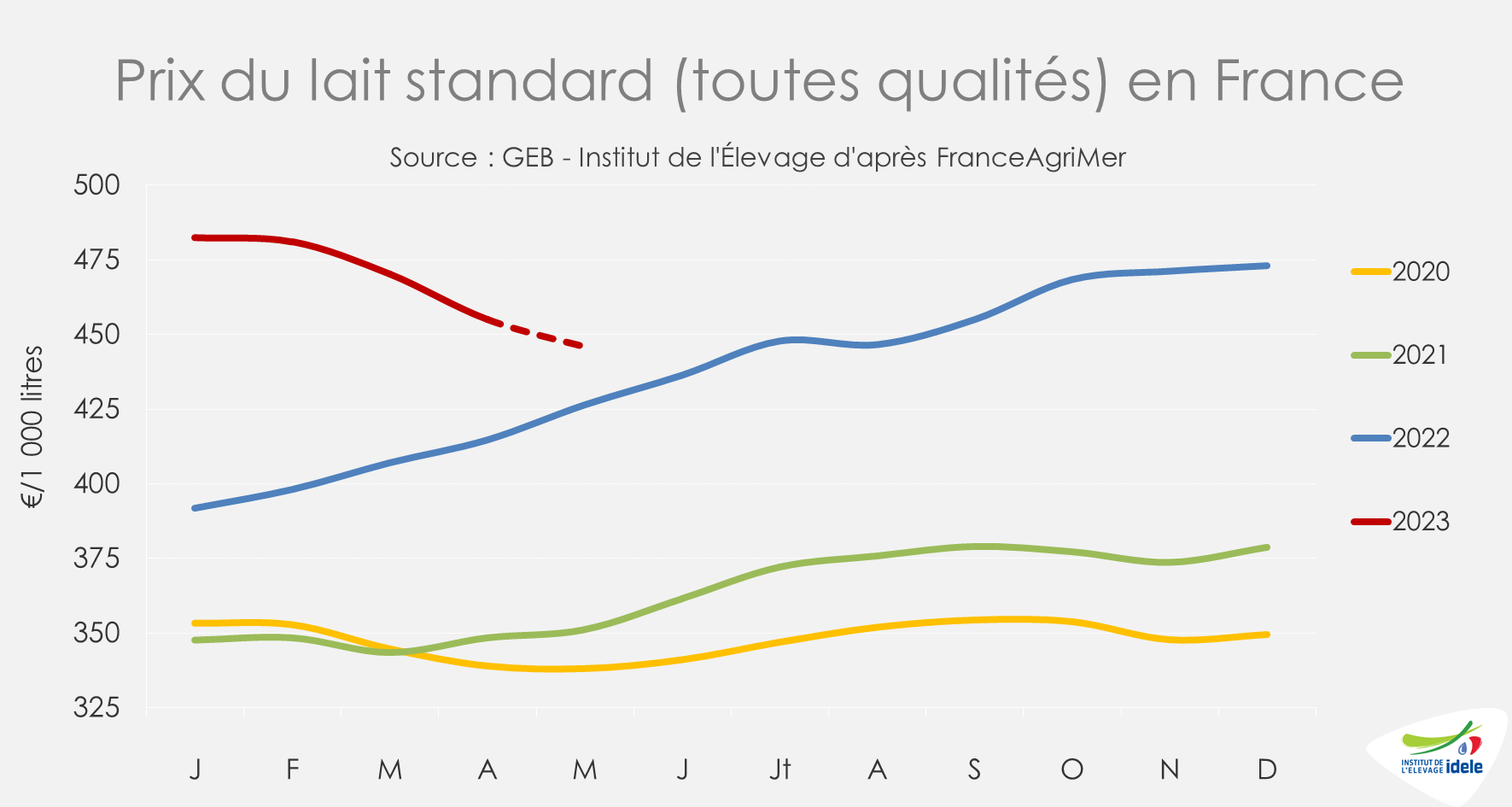

Le prix du lait baisse avant une probable stabilisation

En avril 2023, le prix du lait standard (toutes qualités) en France est descendu à 455 €/1 000 l, en recul de -15 € en un mois. Il reste toutefois plus élevé qu’un an auparavant (+40 € /2022). Le prix du lait décroche un peu partout en Europe depuis janvier 2023, à l’exception de l’Espagne où il se maintient. Après une chute sévère, les prix allemands et néerlandais ont rejoint le prix français en avril. En mai, le prix français aurait encore baissé de près de -10 € en un mois, d’après nos estimations, tandis qu’en juin, le recul serait faible.

Sur le second semestre de l’année, le prix du lait en France pourrait se stabiliser voire réaugmenter. Le fort recul de la collecte française met sous tension certaines laiteries aux collectes très localisées. De plus, la stabilisation puis le possible recul de collecte dans l’UE d’ici la fin d’année pourrait jouer en faveur du maintien voire d’une remontée des cours des ingrédients laitiers puis du prix du lait.

Les charges en élevage poursuivent leur repli d’après l’Ipampa lait de vache. Cet indicateur, qui n’intègre pas l’ensemble des charges, a diminué en avril de -1,5% /mars 2023. Le prix des engrais a reculé de -30% depuis octobre 2022. Deuxième mois consécutif de baisse pour le poste aliment (-3% /février 2023). Le poste énergie est aussi orienté à la baisse (-15% depuis le pic du mois de mars 2022). Les postes énergies et aliments achetés devraient continuer de se déprécier dans les mois à venir. L’Ipampa lait de vache devrait ainsi poursuivre sa baisse.

La marge MILC en France, estimée à 148 €/1 000 l en avril, a diminué de -13 € d’un mois sur l’autre sous l’effet de la baisse du prix du lait et malgré une réduction des charges. Le produit des ventes d’animaux a été stable. Sur un an, la MILC a augmenté de +37 €/1 000 l. La hausse du produit lait (+40 € /2022) et celle des autres produits (+4 €) compensent l’augmentation des charges (+7 €).

La collecte de lait bio affectée par les arrêts d’ateliers et le climat

La collecte de lait bio accentue son recul en avril de -4% /2022, ce qui porte la baisse de collecte sur le premier quadrimestre à -1,9% /2022. Le recul des achats des ménages de produits laitiers bio affecte lourdement la demande. Dans ce contexte, les arrêts d’ateliers se sont accélérés. En un an, le nombre de livreurs de lait bio s’est réduit de -2,5% (perte de 100 livreurs). Certains éleveurs ont pu réduire leur cheptel laitier. Également, le début du printemps humide et froid a affecté le niveau de production. Les prix se sont améliorés de plus de 30 €/1 000 l sur le début d’année comparé à 2022. L’inquiétude climatique est très pesante aujourd’hui chez les éleveurs laitiers bio, impactant l’autonomie alimentaire avec un risque d’ajustement du nombre de vaches.

Lait de vache » Consommation »

Exportations de l’UE-27 dynamiques tandis que l’inflation pèse sur la consommation intérieure

Dernière révision le

La collecte laitière européenne a progressé modestement en ce début d’année, mais devrait se stabiliser prochainement. Les prix du lait en net recul et les conditions climatiques de ces dernières semaines ne vont pas favoriser la production.

Avec l’envolée des prix alimentaires, la consommation de produits laitiers recule dans toute l’Europe, incitant les consommateurs à faire des arbitrages.

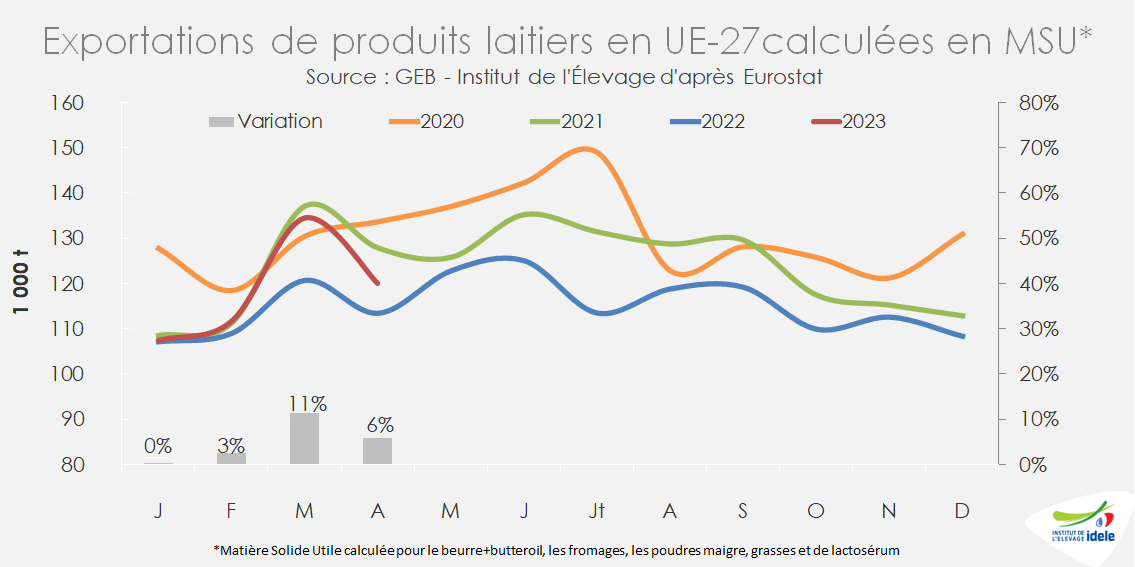

Face à la bonne tenue de la collecte et une consommation intérieure en berne, les exportations ont repris, particulièrement en poudre maigre.

Des signes de stabilisation de la collecte européenne

La collecte de lait dans l’UE-27 a légèrement progressé en avril 2023 (+0,7% /2022), poursuivant sa reprise engagée en septembre 2022. A l’exception de la Pologne (+2,2% /avril 2022), des Pays-Bas (+3,3%) et de l’Allemagne (+2,9%), la collecte recule dans les autres grands pays producteurs de l’UE. Elle a particulièrement fléchi en Irlande en avril (-3,3% /2022) et aussi en France (-2,1% /2022). Le prix du lait irlandais a lourdement chuté quand les coûts de production restent élevés. Il convient de noter la reprise de collecte en Espagne, après un an de baisse. La sécheresse qui sévit déjà dans de nombreuses régions européennes et le recul important des prix du lait auront un impact négatif sur la collecte européenne. Selon la Rabobank, la collecte de l’UE-27 devrait se stabiliser dans les prochains mois et baisser sur la dernière partie d’année.

La collecte au Royaume-Uni est restée stable en avril comparé à la même période 2022, après plusieurs mois de croissance. La baisse du prix du lait et les conditions météorologiques plus fraîches et humides, limitant les possibilités de pâturage, ont contraint la production. Et le climat désormais plus sec suscite des inquiétudes pour l’été.

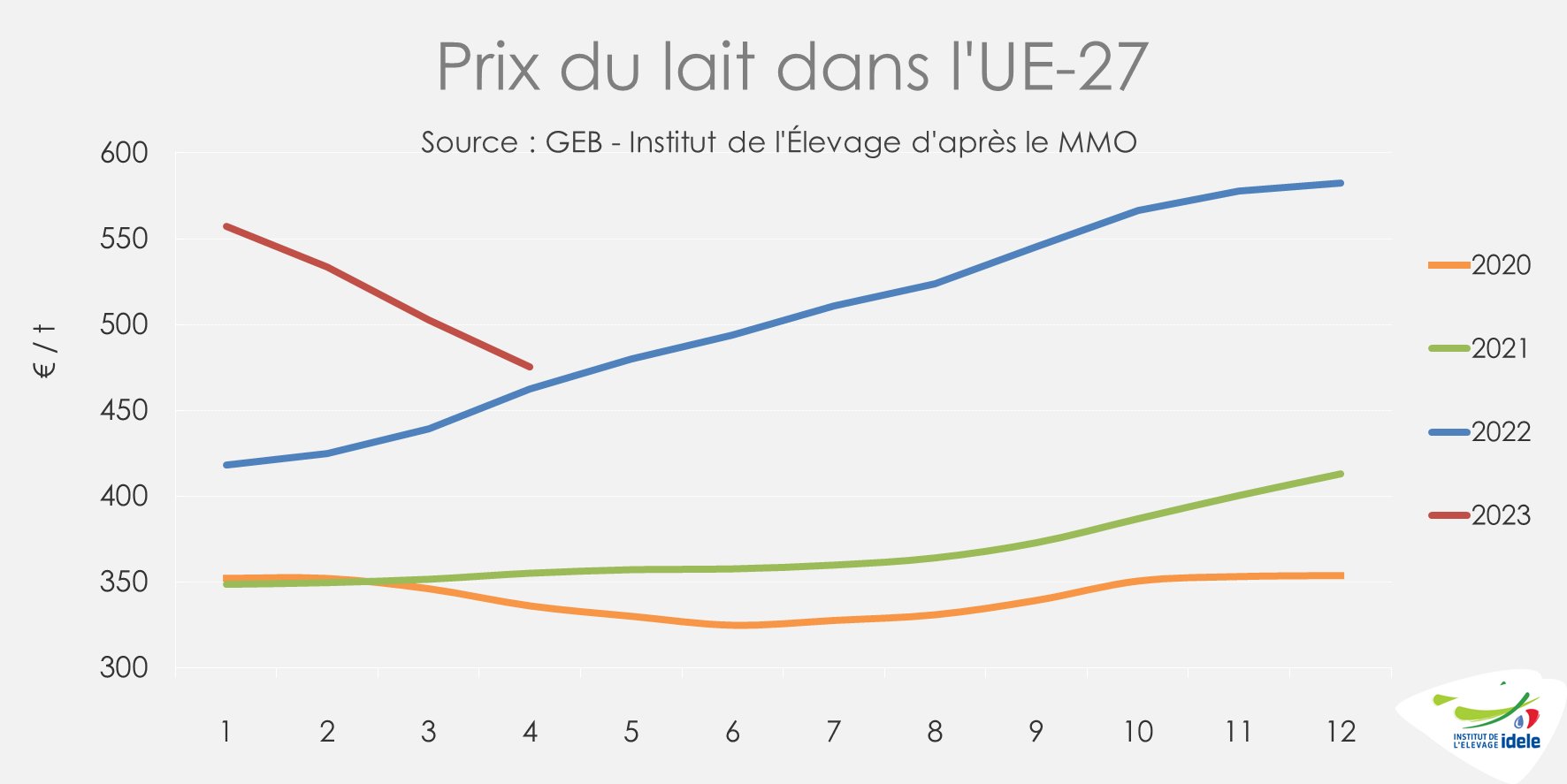

Le prix du lait dans l’UE-27 connait une forte chute depuis le début d’année, après une croissance ininterrompue en 2022. À 475 €/t en avril 2023, Il a perdu 107 €/t par rapport au pic de décembre 2022, mais excède encore de +13 € son niveau d’avril 2022.

Reprise des fabrications de beurre et de poudre maigre

Sur le premier trimestre, les fabrications dans l’UE-27 ont été dynamiques à l’exception des laits conditionnés (-2% /2022) et des poudres grasses (-3%). Elles ont progressé de +4% en beurre, avec des hausses notables en Allemagne, Irlande, Belgique et Danemark. Les fabrications ont augmenté de +2% en crème, +1% pour les fromages et la poudre maigre. Elles sont restées stables en laits fermentés. On observe toutefois une moins bonne tenue des fabrications en mars avec un repli appuyé en laits conditionnés (-4% /2022).

La consommation de produits laitiers impactée par l’inflation des prix

Après une progression en 2022 des prix à la consommation alimentaire dans l’UE-27 de +12% /2021, une forte accélération est observée sur janvier-avril 2023 de +18,2% /2022. La consommation de produits laitiers calculée par bilan a plutôt bien résisté en 2022 dans l’UE-27, mais devrait baisser en 2023 sous l’effet de la forte inflation alimentaire.

Les prix à la consommation des produits laitiers ont augmenté partout en Europe avec des nuances selon les pays. En Allemagne, ils se sont envolés de +20% (fromages, lait UHT) à +40% (beurre) sur l’année 2022. Le prix du beurre est désormais en recul depuis son plus haut niveau de septembre 2022. Depuis quelques semaines, les prix des fromages sont stables et les laits conditionnés en légère hausse. En Italie, les prix ont progressé de +10% (laits conditionnés) à +20% (beurre) en 2022. Sur le début d’année 2023, l’inflation des prix des produits laitiers s’est stabilisée autour de +20% et reflue légèrement depuis quelques semaines. La France a connu une progression moins marquée des prix à la consommation des produits laitiers en 2022, de +6% (ultra frais) à +12% (matière grasse laitière). Toutefois, la hausse des prix s’est accentuée en magasins début 2023, avec un accroissement de +13% en glissement annuel jusqu’à la période 4 de 2023.

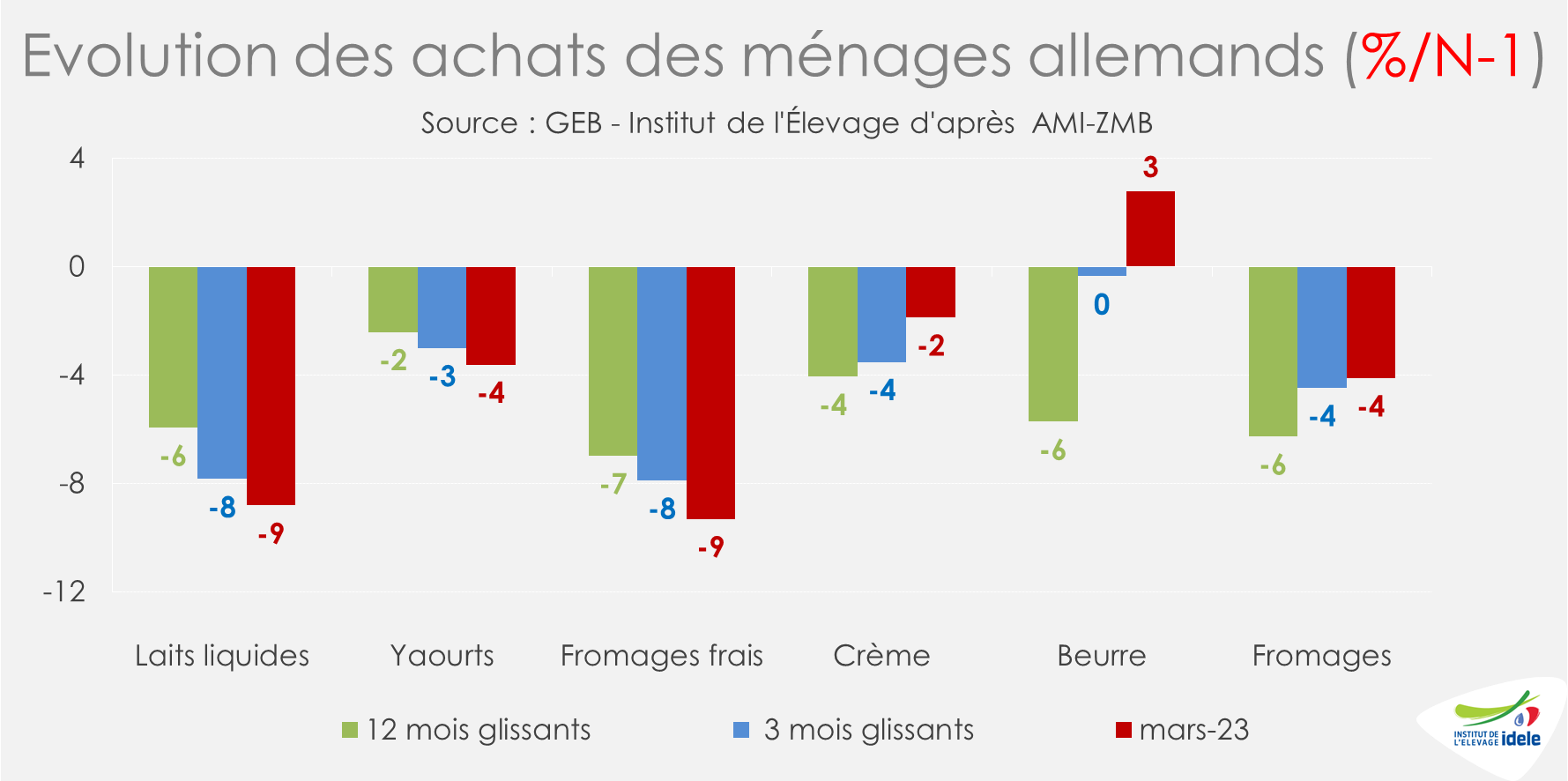

La hausse des prix à la consommation a provoqué une baisse généralisée des achats des ménages en volume. On peut l’illustrer notamment par le recul des achats des ménages allemands. Sur 12 mois glissants à mars 2023, ils se sont rétractés de -6% pour les laits liquides, le beurre et les fromages, de -4% pour la crème et de -2% pour les yaourts. La consommation se redresse ces derniers mois pour le beurre.

Les consommateurs ont par ailleurs effectué d’autres arbitrages. Une descente en gamme a été observée avec des produits de marques de distributeurs (MDD) plus convoités que les marques nationales, moins de produits bio achetés ou encore des achats plus importants en magasins discount.

Des exportations de poudre maigre en nette hausse

Une consommation intérieure touchée par l’inflation et une collecte qui s’est bien tenue sur ce début d’année ont favorisé les exportations de l’UE-27. En recul sur presque tous les produits en 2022, les exportations ont nettement repris en 2023 en poudre maigre et en beurre. Sur le premier quadrimestre, les exportations de poudre maigre ont progressé de +29% /2022. Elles se sont envolées vers l’Algérie (x2,7 /2022), le 1er client de l’UE-27, et vers la Chine (+51%), le 2ème marché. Elles sont en croissance vers presque toutes les destinations. Les exportations de beurre ont augmenté de +7%, en hausse de 77% vers les Etats-Unis. Les exportations sont proches de la stabilité en fromages, avec une progression vers le 1er marché qu’est le Royaume-Uni (+5%), un recul de -10% vers les Etats-Unis et de -18% vers le Japon. Elles sont restées stables également pour le lactosérum, en hausse de +22% vers la Chine et en recul de -12% vers l’Indonésie.

Les exportations ont en revanche reculé fortement en laits conditionnés (-18,5%), particulièrement vers la Chine (-30%) qui représente 39% des volumes exportés.

A souligner que les exportations européennes ont connu une reprise significative en mars et aussi en avril. Mesurées en équivalent lait, le volume cumulé des 5 principaux produits exportés (beurre, fromages, poudre maigre, poudres grasses et poudre de lactosérum), a bondi en mars de +11% /2022 et de +6% en avril.

Lait de vache » Marché des produits laitiers »

Incertitude sur l’orientation des prix au second semestre

Dernière révision le

Depuis plusieurs semaines, les prix du beurre et de la poudre maigre affichent une certaine stabilité en France selon ATLA. Les prix du beurre ont démarré 2023 autour des 5 300 €/t. Après avoir décroché ils se sont stabilisés à 4 960 €/t en semaine 23. Le cours de la poudre maigre semble stabilisé autour des 2 500 €/t, après avoir chuté jusqu’à 2 300 €/t fin janvier 2023 avant de se rétablir. Le 1er semestre 2023 se termine sur des incertitudes tant du côté de la production que de la demande, ce qui réserve des surprises pour le second semestre.

Une offre attendue en repli dans l’hémisphère Nord

Du côté de l’offre parmi les grands bassins exportateurs, seuls les États-Unis affichaient une tendance haussière mais celle-ci s’étiole. La collecte européenne est hétérogène mais la tendance semble davantage s’orienter vers la baisse de volume pour le second semestre. La production de lait s’est améliorée en Nouvelle-Zélande depuis le début de l’année, mais le creux saisonnier s’approche tandis que la probabilité d’un phénomène climatique El Niño se renforce.

La production de lait en Inde ne semble pas non plus au rendez-vous face à une demande qui se reprend après le covid-19, ce qui pourrait forcer le gouvernement à autoriser des importations de beurre notamment. En effet, la production laitière est affectée par une maladie des troupeaux (dermatose qui provoque fièvre et lésions cutanées affaiblissant les animaux), par de fortes chaleurs réduisant les fourrages disponibles et par la hausse des coûts de production.

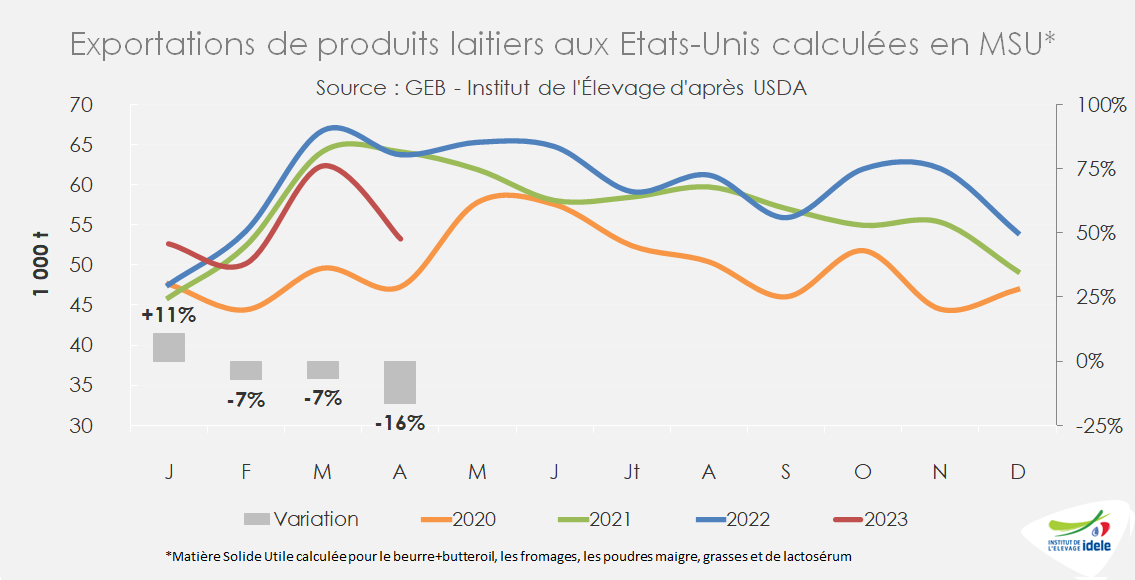

Aux États-Unis, la production de lait a perdu son dynamisme. Au mois d’avril, elle n’était en hausse que de +0,3% /2022. Le cheptel s’est nettement replié de -16 000 têtes en un mois. Durant la dernière semaine de mai, les abattages de vaches laitières ont bondi à 57 000 têtes, soit +4 100 têtes par rapport à l’an passé à date (+7%). Ainsi dans son dernier rapport mensuel, l’USDA a de nouveau abaissé son estimation de production pour l’année 2023 à 103,6 Mt, soit +0,8% /2022.

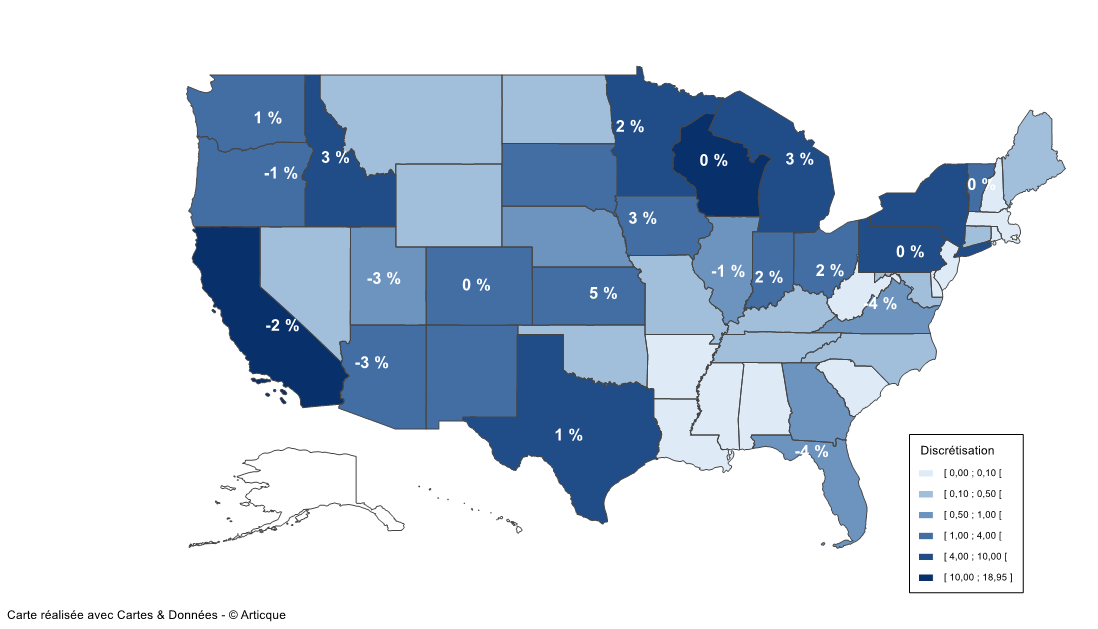

Répartition de la production de lait aux États-Unis en 2022 (Mt) et variation en % en avril 2023 /2022

L’évolution de la production au mois d’avril reflète assez bien les dynamiques régionales actuelles aux États-Unis. En effet, la production a baissé en Californie, 1er État producteur, de -2% /2022 face aux fortes inondations.

Dans les Grands Lacs, la collecte s’est maintenue malgré des prix peu rémunérateurs. Le secteur du fromage fait face à plusieurs difficultés. D’une part, le manque de main d’œuvre se fait toujours sentir empêchant les laiteries de transformer des volumes supplémentaires. D’autre part, les fabrications fromagères dépassent la demande tant à l’export que sur le marché intérieur. Les exportations sont à la peine et incitent les laiteries à fabriquer davantage de cheddar dont les stocks sont déjà conséquents.

Cette situation a entrainé une nette baisse des prix du cheddar permettant un rebond de la consommation. La demande intérieure semble revenir avec une consommation en hausse de +2,2% /avril 2022 pour la catégorie fromage américain selon l’USDA, mais seulement +0,4% pour les autres catégories de fromages.

Enfin, dans les Plaines du Sud la production y était nettement en hausse soutenue par la demande mexicaine conséquente. Les exportations de produits laitiers sont toujours dégradées notamment celles de fromages (-0,5% sur janvier-avril /2022). Les volumes se tiennent vers le Mexique (+14% à 45 000 t), mais ont baissé fortement vers la Corée du Sud et le Japon (respectivement -38% à 16 000 t et -12% à 14 000 t sur 4 mois).

Une demande variable selon les pays et les produits

En Chine, les tendances n’ont pas évolué depuis le début de l’année. Les prix du lait ont continué de baisser rendant la situation économiquement difficile à tenir pour les éleveurs. Néanmoins, la hausse de la production semble se maintenir pour le moment. Elle est estimée à +4% en 2023 par l’USDA et à +8,5% au 1er trimestre 2023 selon les statistiques chinoises. Selon l’USDA, cette hausse de la collecte devrait conduire à une hausse des fabrications de poudres grasses, estimées à 1,18 Mt et donc contenir les imports à 0,6 Mt pour l’année 2023 contre 0,7 Mt l’an passé et 0,85 Mt en 2021. Seules 180 000 t ont été importées entre janvier et avril (-58% /2022), ce qui laisse encore de la marge pour le 2nd semestre.

Dans le même temps, les importations de poudre maigre ont été dynamiques (+20% /2022, à 150 000 t en 4 mois) tout comme celles de poudre de lait infantiles (+38% à 110 000 t). Les importations de matières grasses semblent assez calmes en ce début d’année.

En Algérie, de nombreux appels d’offres ont été lancés depuis le début de l’année. Les poudres grasses proviennent majoritairement de Nouvelle-Zélande (58 000 t ont été exportées vers l’Algérie sur les quatre premiers mois de 2023 soit +190 % /2022) au détriment de l’Argentine dont les exports sont concentrés vers le Brésil. L’UE-27, dont la France, fournit principalement la poudre maigre dont les expéditions ont bondi de +171% /2022, à 55 000 t de janvier à avril.

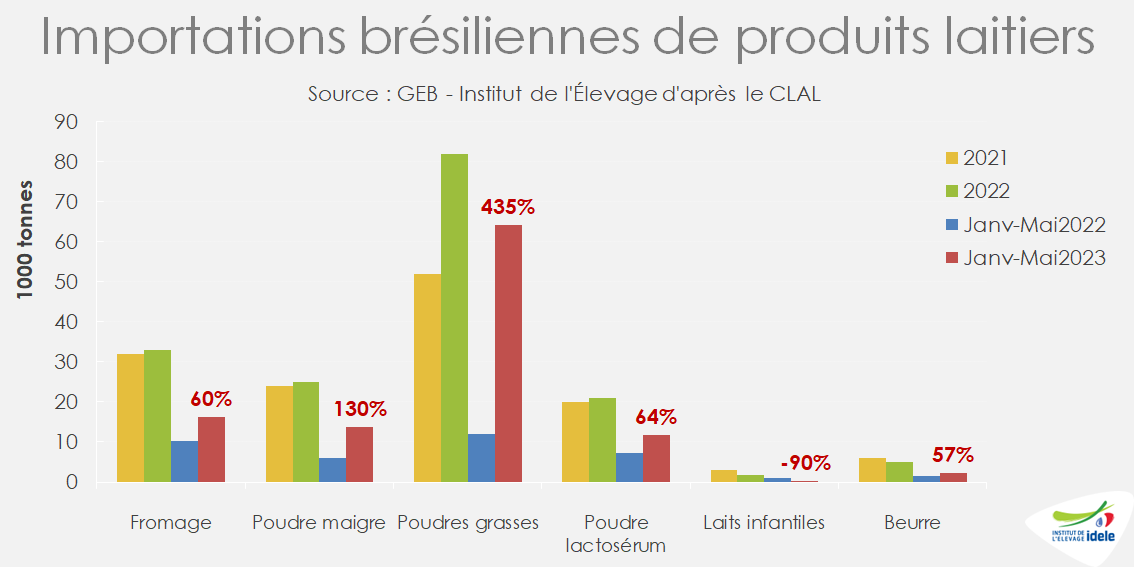

Les importations brésiliennes sont aussi ressorties particulièrement fortes sur les cinq premiers mois de l’année (+60% en fromages à 16 000 t, x5 en poudres grasses à 64 000 t et x2 en poudre maigre à 14 000 t). En effet, la production brésilienne, qui a reculé en 2022, peine à se rétablir en 2023 notamment en raison conditions météotologiques défavorables (sécheresse) et de coûts de production élevés. Ces importations proviennent majoritairement de l’Argentine et de l’Uruguay et permettent de limiter l’inflation sur les prix des produits laitiers pour les consommateurs.

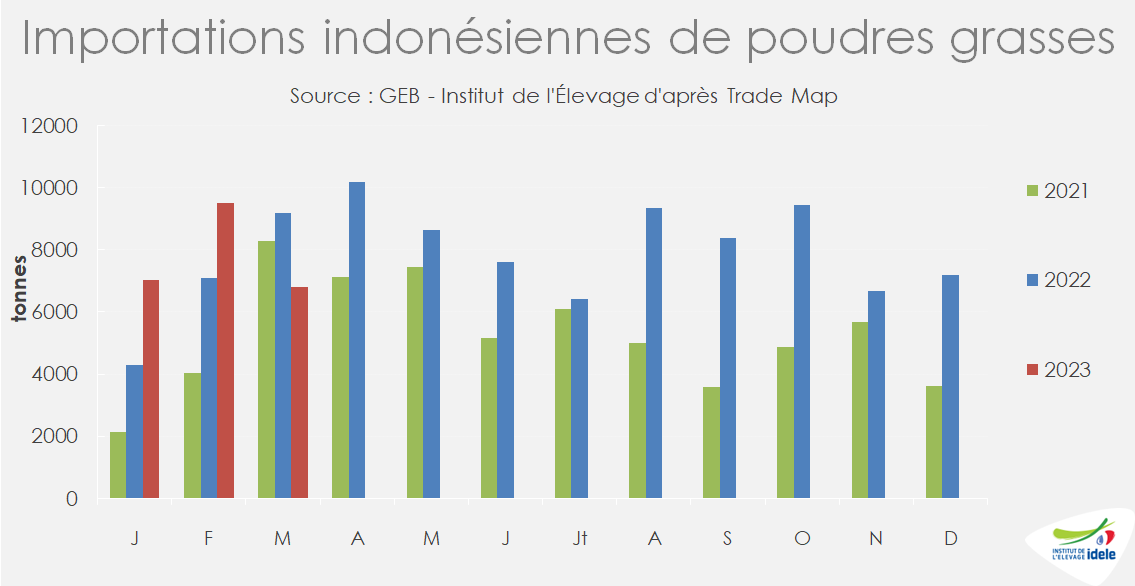

En Indonésie, les importations de poudre maigre ont reculé sur le 1er trimestre au profit des poudres grasses, jugées plus compétitives, qui proviennent majoritairement de Nouvelle-Zélande.

En conclusion, on constate un certain consensus entre les experts sur un probable repli de la collecte dans les grands bassins exportateurs au 2nd semestre. En revanche, personne ne s’accorde sur les niveaux de demande pour les mois à venir. Les pessimistes tablent sur un impact toujours marqué de l’inflation sur la demande tant intérieure qu’internationale en produits laitiers. Les optimistes, à l’inverse, prévoient un retour de la Chine aux achats et dans son sillage d’autres importateurs.

La réalité pourrait se situer entre les deux. L’inflation sur les produits alimentaires a marqué le pas dans de nombreux pays et pourrait entrainer un retour de la consommation intérieure de produits laitiers. À l’international, la reprise sera variable entre les produits laitiers et en fonction de la disponibilité en devises. Le contexte est davantage porteur pour la poudre maigre actuellement que pour les poudres grasses (pas de reprise attendue à court terme des importations chinoises). Dans ce contexte incertain, les acheteurs se montrent attentistes et prudents, quitte à revenir rapidement aux achats en cas de nouveaux éléments.