Les exportations françaises reculent faute de disponibilités

Dernière révision le

Décapitalisation et baisse de production, baisse des exportations et hausse des importations, inflation marquée … Le contexte reste le même depuis plusieurs mois pour les filières bovines françaises. Mais si l’inflation pèse sur la consommation et les cotations dans plusieurs pays d’Europe, la consommation calculée par bilan en France a progressé depuis le début de l’année et les prix se tiennent.

Cette progression est concomitante à la hausse des importations. En parallèle, les exportations françaises de viande – comme de maigre – sont en net retrait, faute de disponibilités.

Viandes bovines » Gros bovins » France »

Consommation et importations en hausse, réduction de l’inflation alimentaire

Dernière révision le

Depuis le début de l’année, la consommation de viande bovine a légèrement augmenté. Faute de disponibilités suffisante en France, les importations ont été en hausse. Si le rythme de progression de l’inflation a ralenti en mai dernier, celle-ci reste soutenue.

Entre imports en hausse exports en retrait

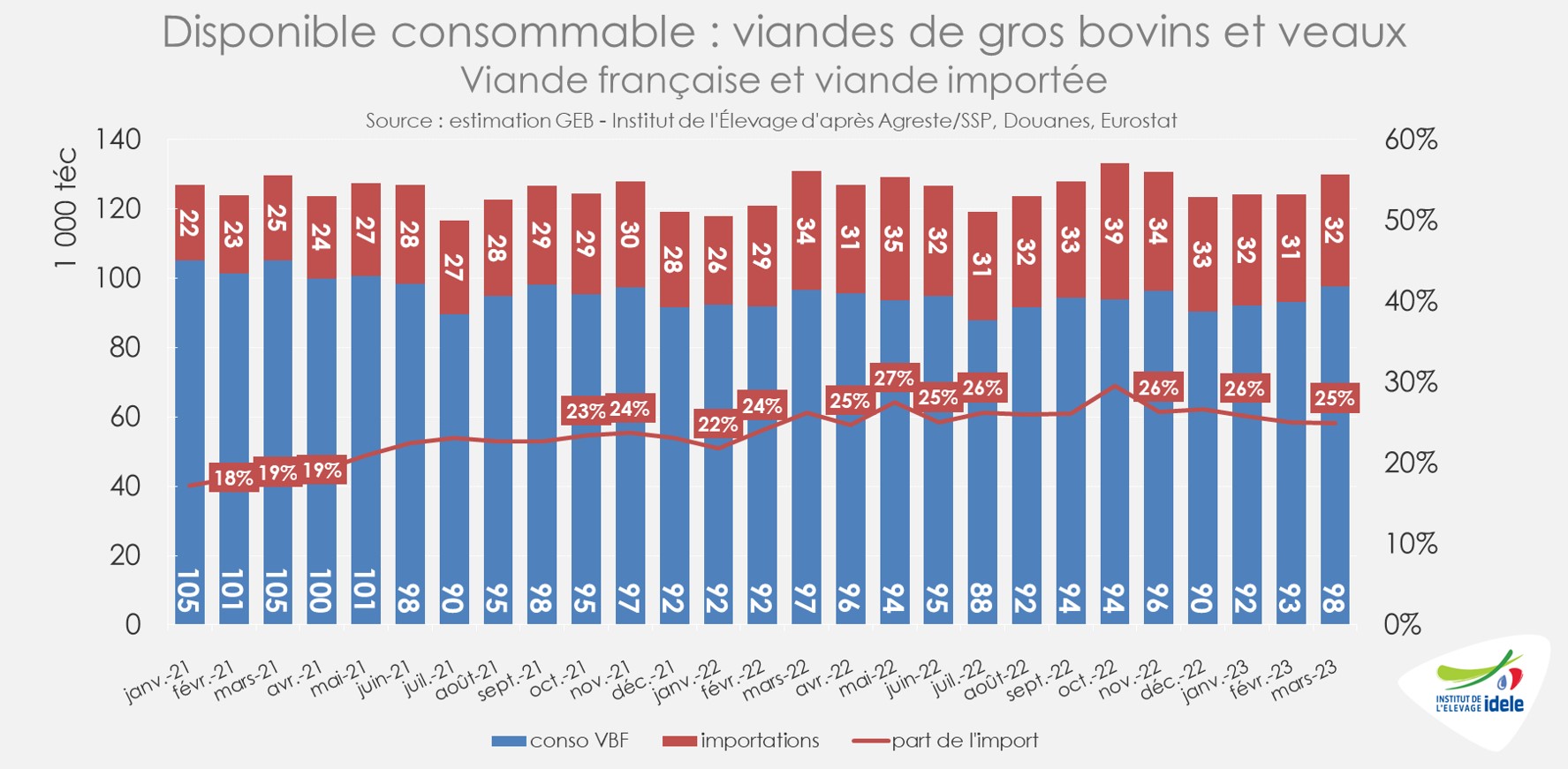

Sur le premier trimestre 2023, la hausse des importations françaises de viande bovine a été conséquente par rapport à la même période de 2022, à 95 000 téc (+8% /2022, +39% /2021). Les imports de viande bovine réfrigérée et congelée étaient notamment en hausse depuis la plupart des fournisseurs, à l’exception de la Pologne (-6% /2022 à 8 000 téc) et du Royaume-Uni (-5% à 10 500 téc). Dans le même temps, les exportations ont marqué le pas, notamment faute de disponibilités françaises, à moins de 56 000 téc (-12% /2022, +2% /2021). La plupart des destinations étaient à la baisse, à l’exception notable des Pays-Bas. Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

La consommation a progressé depuis le début de 2023

En mars 2023, la consommation de viande bovine (gros bovins et veau) calculée par bilan a marqué le pas, après 8 mois consécutifs de hausse. Elle a atteint 130 000 téc (-1% /2022 et = /2021). En cumul sur le premier trimestre 2023, la consommation a progressé à 378 300 téc (+2% /2022, -1% /2021).

La part de viande bovine importée au sein du disponible consommable en France atteignait 25,3% en cumul sur le premier trimestre 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée ! Et la part d’import est très probablement surestimée par les effets du Brexit.

L’inflation participe à la progression du chiffre d’affaires en restauration

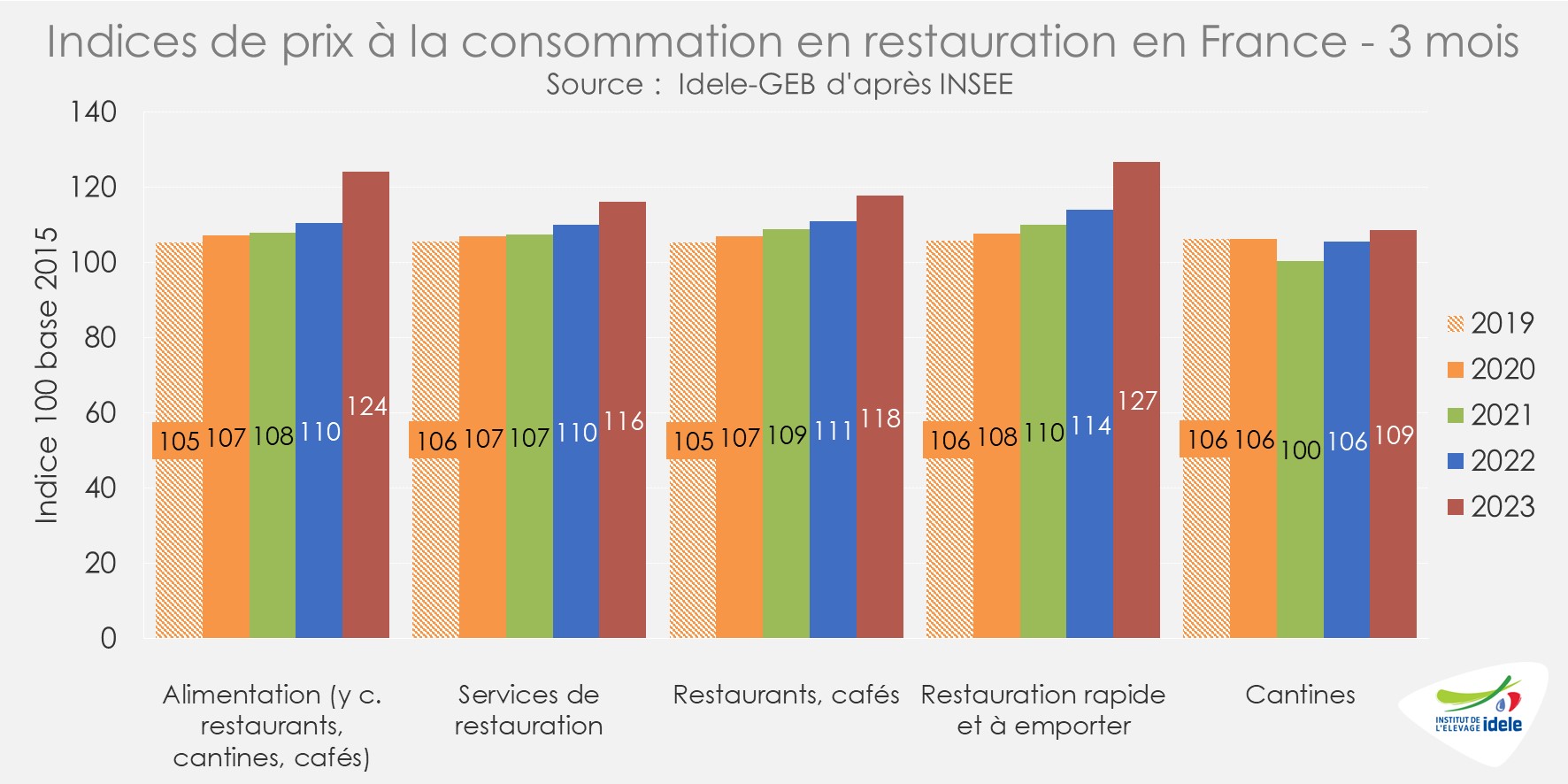

Sur le premier trimestre 2023, d’après l’INSEE, le chiffre d’affaires global de la restauration en France a nettement progressé par rapport à l’année dernière et à l’avant pandémie (+20% /2022 et +25% /2019). C’est notamment le cas pour le fast-food (+17% /2022 et +40% /2019) et la restauration traditionnelle (+20% /2022 et +20% /2019). A contrario, la restauration collective restait en retrait, victime, entre autres, de la progression du télétravail (+21% /2022, mais -2% /2019).

Si la progression générale du chiffre d’affaires de la restauration reste supérieure à l’inflation du secteur confirmant ainsi son dynamisme, la progression des prix est tout de même marquée. D’après l’INSEE, sur la même période, les prix à la consommation en restauration étaient en hausse sur un an et par rapport à l’avant pandémie (+6% /2022 et +10% /2019). La hausse restait plus marquée pour la restauration rapide (+11% /2022 et +20% /2019).

En avril 2023, la tendance restait la même avec des prix à la consommation en restauration en hausse marquée sur un an de +6% d’après l’INSEE, notamment en restauration rapide (+13% /2022) et dans les restaurants et cafés (+7%). Elle restait plus mesurée pour les cantines (+3%).

L’inflation alimentaire a ralenti en mai dernier mais restait élevée

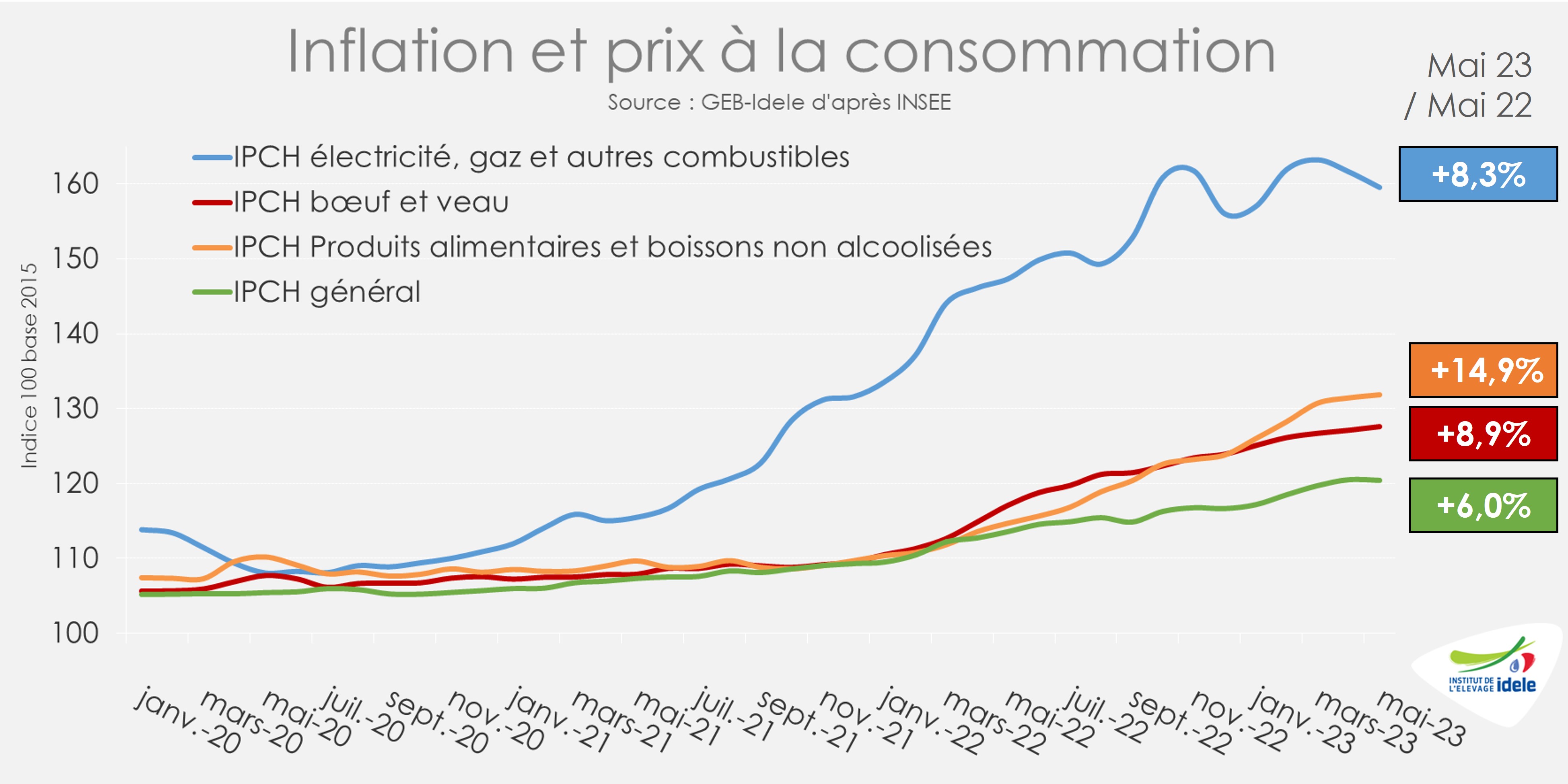

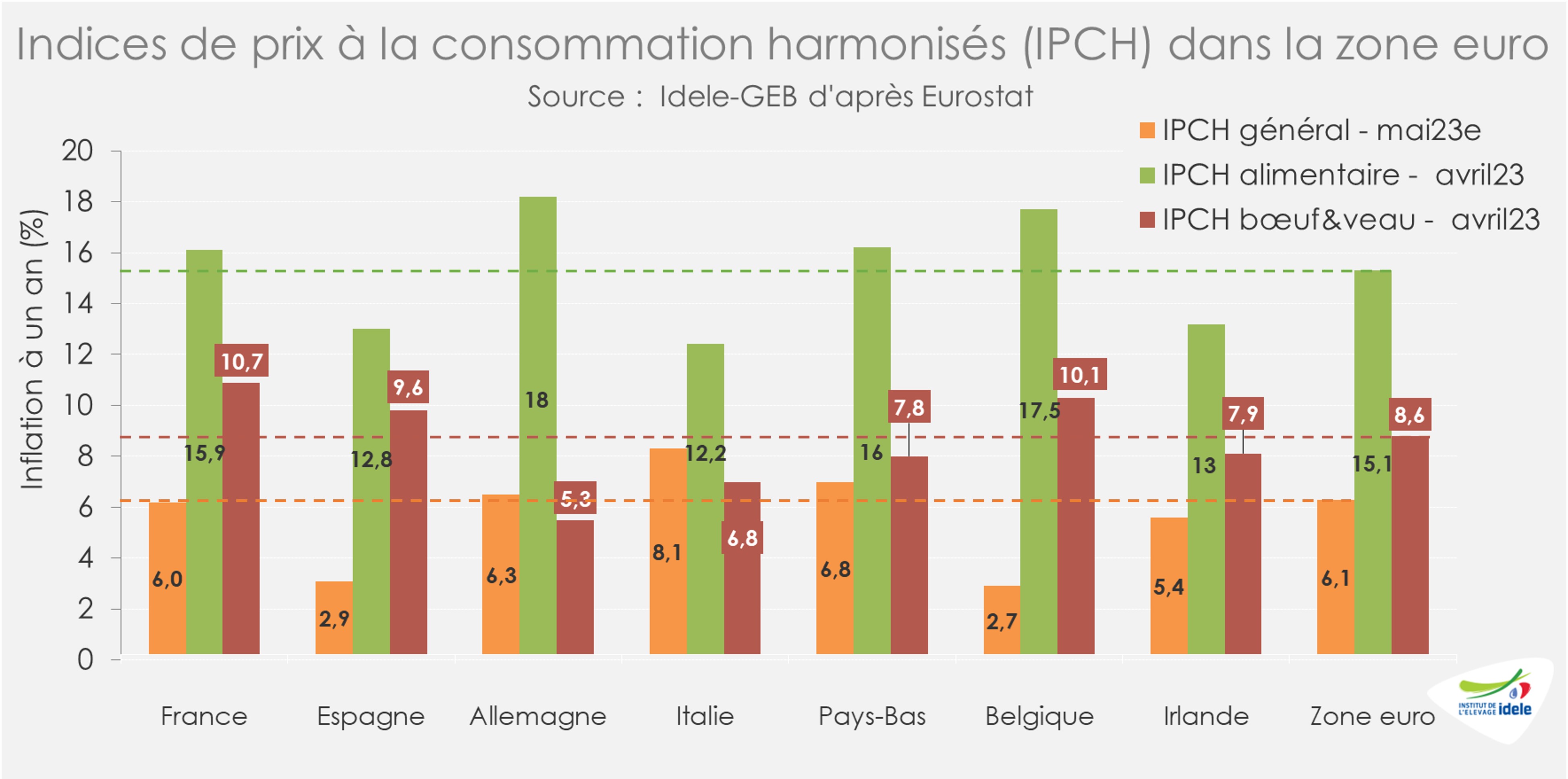

Après le une légère hausse en avril 2023, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) a ralenti en mai 2023 à +6,0% sur un an (contre +6,9% sur un an en avril). La hausse des prix des produits alimentaires (+14,9% /2022 contre +15,7% un mois auparavant) comme ceux de la viande bovine (+8,9% /2022 contre +10,7% un mois auparavant) ont suivi la même tendance.

En mai 2023, l’inflation générale en France était à nouveau proche de celle de la moyenne de la zone euro (+6,1% /2022). L’inflation sur les produits alimentaires en France est même désormais supérieure à celle de l’ensemble de de la zone en avril dernier (+15,9% /2022 en France contre +15,1% dans la zone euro). Idem pour l’inflation sur le bœuf et le veau (+10,7% /2022 en France contre +8,6% dans la zone euro). Il s’agit cependant probablement d’un effet de rattrapage alors que l’inflation avait été initialement plus faible en France.

L’inflation élevée continue de soutenir les ventes en valeur

D’après IRi/Circana, si l’inflation participe à la hausse en valeur (+10% /2022) des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS), elle entraine une baisse des volumes achetés depuis le début de l’année (-5%).

Mais l’inflation ralentit légèrement d’après IRi/Circana. En mai dernier, la hausse sur un an des prix dans les rayons alimentaires et petit bazar atteignait +16,0% /2022 contre +16,2% en avril et mars. Le ralentissement de l’inflation était plus marqué dans le cas des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) à respectivement +15,6% et +19,3% /2022 (contre 16,8% et 20,7% précédemment.)

Si l’inflation soutient encore les ventes en valeur au détail de viande hachée, les ventes de haché frais ont reculé, en lien notamment avec la météo. Depuis le début de l’année (semaines 1 à 22), elles restaient cependant élevées. Elles étaient en hausse pour le bœuf haché frais (+33% /2022 et +29% /2021) comme pour la viande hachée surgelée (+14% /2022 et +29% /2021).

Viandes bovines » Gros bovins » France »

Offre en retrait, bon maintient des cours des femelles

Dernière révision le

La décapitalisation se poursuit à un rythme rapide. Les abattages reculent toujours. Les prix des vaches se tiennent. Ceux des jeunes bovins poursuivent leur baisse saisonnière.

La décapitalisation allaitante à -3,2% au 1er mai

Au 1er mai, le recul du nombre de vaches allaitantes présentes en France atteignait -3,2% /2022, comme au 1er avril, à 3,560 million de têtes.

La très forte baisse des entrées de primipares dans les troupeaux est le principal moteur de cette décapitalisation, qui ne donne plus lieu à un afflux de réformes de vaches : d’un an sur l’autre, les entrées de génisses ont baissé de -6% en janvier, de -8% en février, de -9% en mars et de -11% en avril.

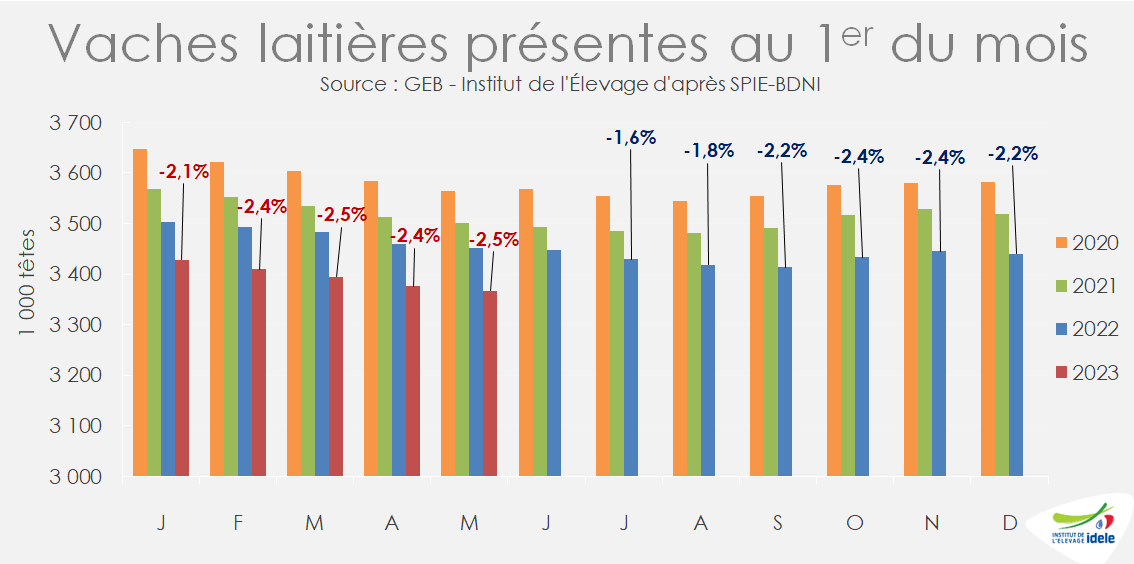

La décapitalisation laitière s’accélère, à -2,5% au 1er mai

Le nombre de vaches laitières au 1er mai était toujours en net recul par rapport à l’an dernier, (-2,5% /2022 à 3,370 millions de têtes). Là aussi, le recul des entrées de génisses est prononcé (-6% en janvier, -8% en février, -3% en mars et -7% en avril) et constitue le principal moteur de la baisse du cheptel.

Les abattages reculent

Sur les quatre dernières semaines connues (20 à 23), les abattages de gros bovins ont enregistré une baisse de -5% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait à -11% pour les vaches laitières et -7% pour les vaches de type viande, le faible nombre de génisses de renouvellement incitant les éleveurs à retenir leurs vaches pour assurer la production. Les génisses de type viande étaient également moins nombreuses (-2% /20022). Seuls les abattages de JB de type viande étaient en hausse sur ces 4 semaines (+5%).

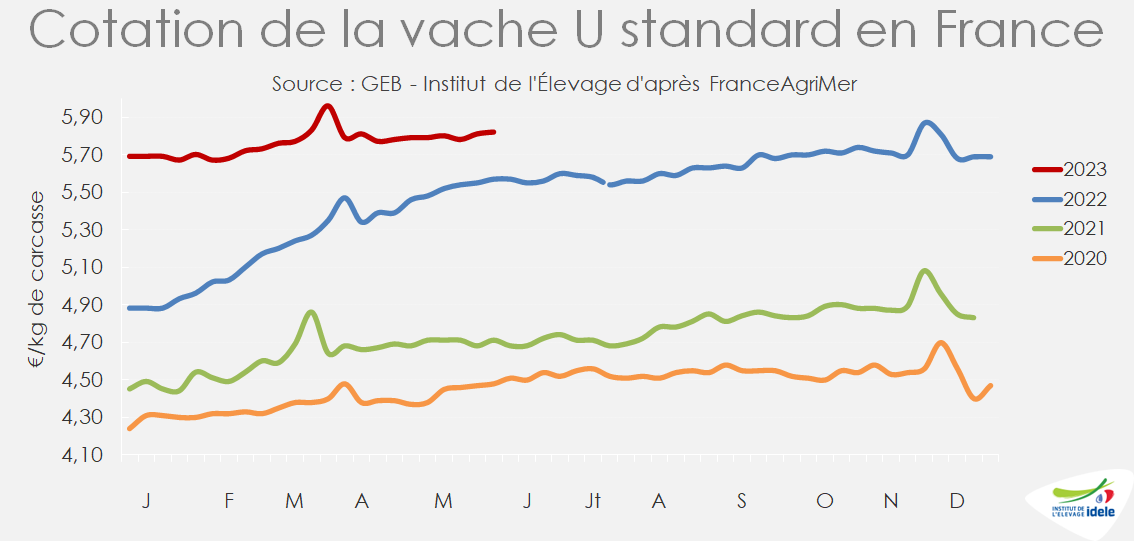

Les cotations des vaches orientées à la hausse

La baisse de l’offre à abattre permet de soutenir les cours des vaches.

La cotation de la vache U standard a gagné 3 centimes en un mois pour remonter à 5,82 €/kg de carcasse en semaine 23 (+4% /2022 et +23% /2021). Celle de la vache R a gagné +6 centimes à 5,47 €/kg (+4% /2022 et +32% /2021).

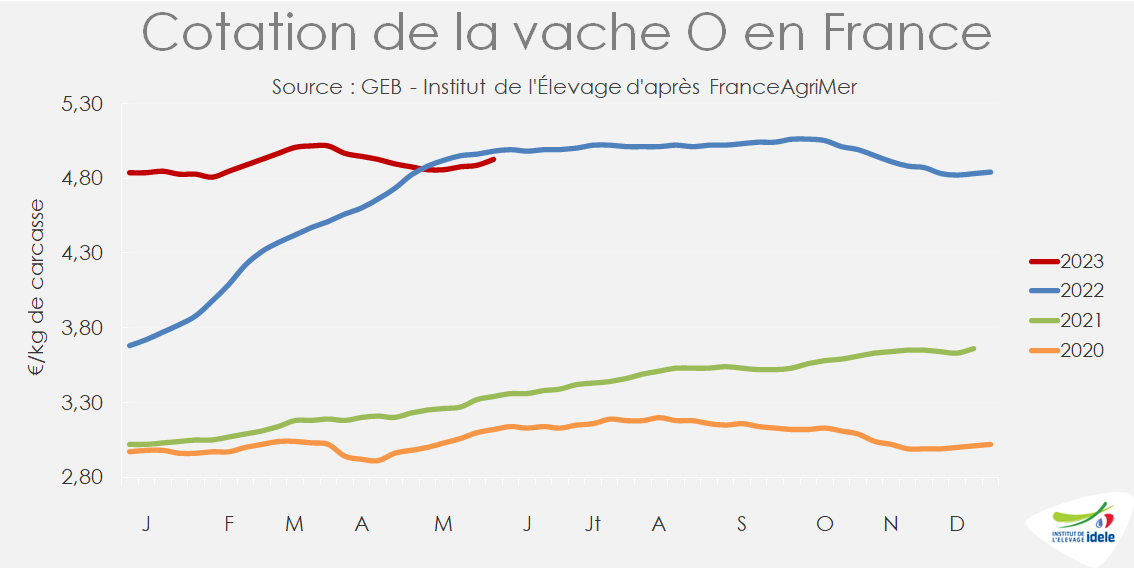

Après avoir fléchi en avril sous le poids de la hausse des importations, les prix des vaches laitières ont repris du poil de la bête face à la pénurie d’offre. La cotation de la vache O a gagné +7 centimes en un mois à 4,93 €/kg, mais restait sous son niveau de 2022 (-1% /2022, mais +49% /2021). Celle de la vache P a gagné +10 centimes à 4,72 €/kg (-3% /2022, mais +52% /2021).

Baisse saisonnière des prix des jeunes bovins

Avec retard, les prix des JB français ont enclenché une baisse saisonnière dans le sillage des prix italiens. La concurrence à bas prix des viandes polonaises et allemandes sur les marchés export (lire l’article sur les JB en Europe) oblige par ailleurs les opérateurs français à concéder des baisses de prix à la vente. L’offre est toutefois globalement réduite sur le marché européen.

La cotation du JB U a perdu -7 centimes en un mois pour retomber à 5,40 €/kg en semaines 23 (+2% /2022 et +36% /2021). Celle du JB R a perdu -4 centimes à 5,28 €/kg (+2% /2022 et +40% /2021) et celle du JB O -2 centimes, à 4,98 €/kg (+1% /2022 et +48% /2021).

Les charges toujours en hausse sur un an

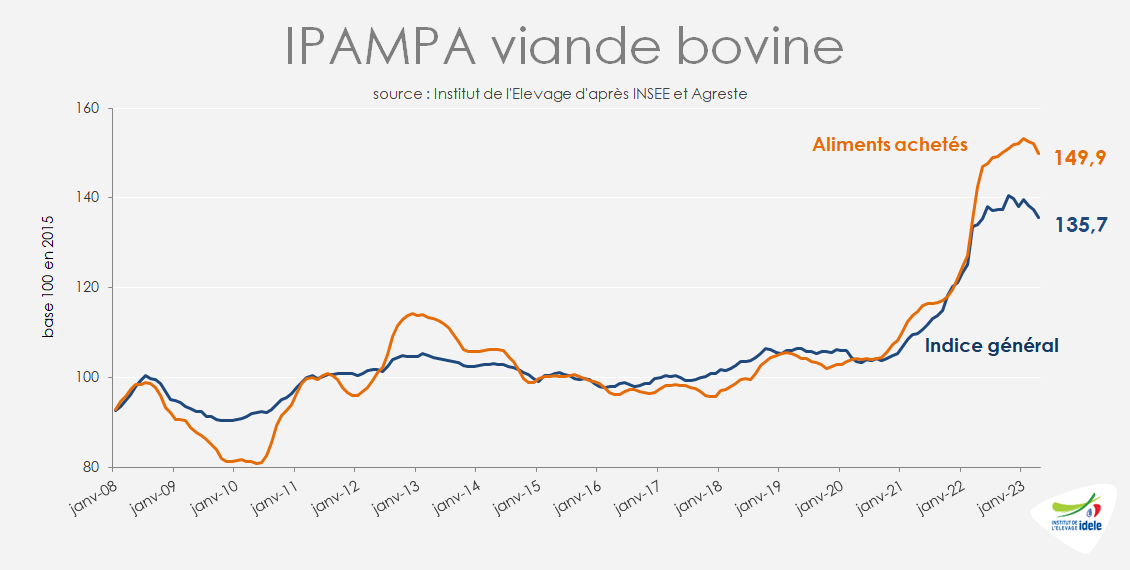

En avril 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 135,7 points. Il restait en hausse de +1,3% par rapport à avril 2022 et de +23,6% par rapport à avril 2021. L’indice des prix des aliments achetés restait même à +5,1% /2022 et +30 6% /2021. L’indice des énergies et lubrifiants était en revanche retombé à 161,3 (-9% /2022, mais toujours + 45% /2021) et celui des engrais et amendements à 174,7 (-12% / 2022 mais +79% /2021).

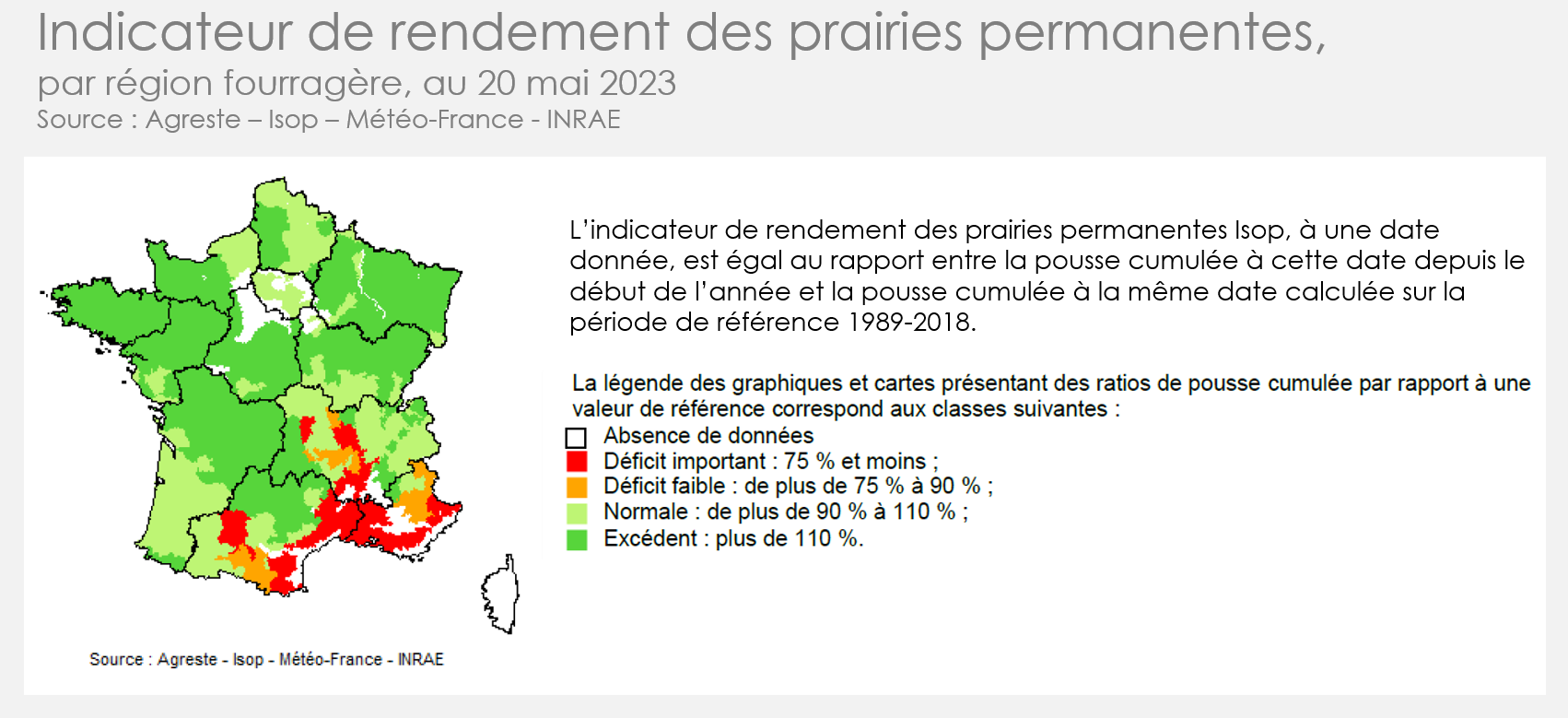

Un début de saison d’herbe plutôt favorable sur une grande partie du territoire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 mai était supérieure de +12% à celle de la période de référence 1989-2018 au niveau national. Le pourtour méditerranéen et la vallée du Rhône enregistrent toutefois une pousse déficitaire en lien avec une sécheresse importante, de même qu’une partie du Puy de Dôme, du Sud de l’Occitanie et de la région PACA.

Le temps plus sec de fin mai – début juin dans le Nord a permis de récolter l’herbe dans de bonnes conditions. Les orages de la première quinzaine de juin ont permis de relancer la pousse de l’herbe dans la moitié sud de la France qui attend à présent une éclaircie pour faucher, alors que le Nord attend la pluie. Pour en savoir plus, consultez la note agroclimatique et prairie de l’Institut de l’Élevage.

Viandes bovines » Jeunes bovins » Europe »

Demande poussive

Dernière révision le

La demande pour la viande de jeune bovin est freinée par l’inflation sur la plupart des marchés européens. La réduction de l’offre permet toutefois au marché de rester relativement fluide. Les prix se stabilisent enfin en Allemagne.

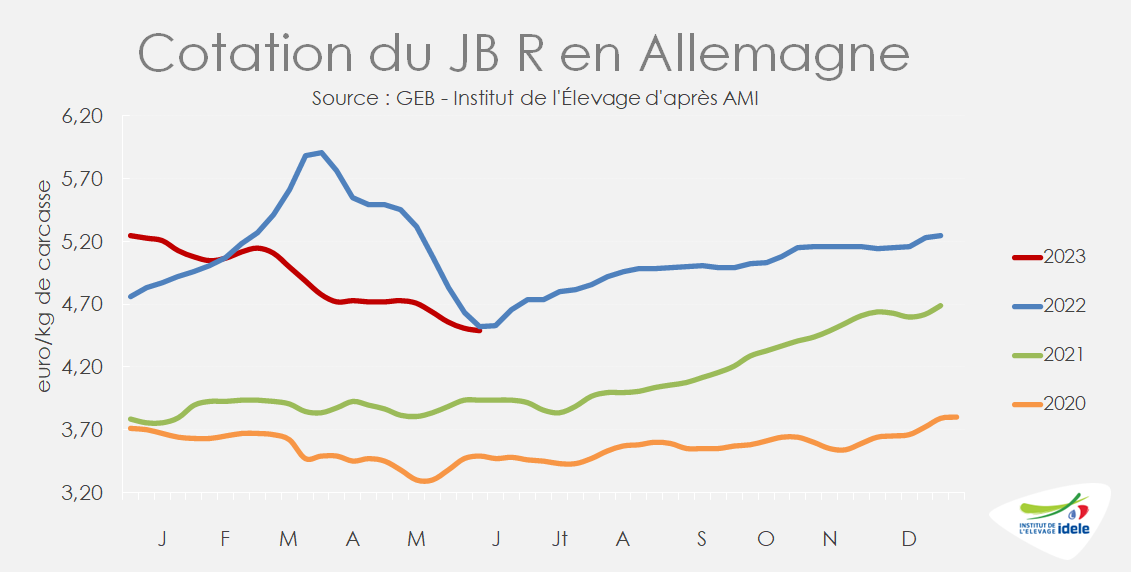

ALLEMAGNE : marché à l’équilibre

En Allemagne, la demande poussive sur les premiers mois de l’année a conduit à une baisse marquée des prix des jeunes bovins. Le marché est désormais beaucoup plus équilibré. Selon les experts d’AMI, les prix des jeunes bovins devraient se stabiliser. Le JB U cotait 4,53 €/kg de carcasse en semaine 23 (= /2022 et +13% /2021), le JB R 4,49 €/kg éc (-1% /2022 et + 14% /2021) et le JB O 4,28 €/kg éc (= /2022 et -14% /2021).

Les abattages de jeunes bovins restent limités. Sur les semaines 20 à 23, ils étaient inférieurs aux années précédentes (-2% /2022 et -8% /2021).

La perte de pouvoir d’achat liée à l’inflation a fortement affecté la consommation allemande de viande bovine. Sur les quatre premiers mois de l’année, les achats des ménages de viande bovine piécée ont chuté de -13% /2022 d’après le panel GFK, alors que les produits meilleur marché se maintenaient mieux (-1% pour les saucisses, de même que pour la viande hachée mélangée porc/bœuf). Pour plus de détail sur la consommation allemande, lire d’article sur les vaches en Europe.

ITALIE : offre très limitée, demande poussive

En Italie, les sorties de jeunes bovins sont considérablement limitées depuis l’automne dernier en raison de mises en place prudentes par les engraisseurs en 2022.

D’après l’Anagrafe nazionale zootecnica (BDNI italienne), les abattages de bovins de 1 à 2 ans se sont légèrement redressés en avril, tout en restant très en-deçà de leur niveau des années précédentes (-11% /2022 pour les femelles et -20% pour les mâles). En cumul sur les quatre premiers mois de l’année, le recul reste inédit : -14% /2022 pour les femelles et -21% pour les mâles.

La baisse de pouvoir d’achat liée à l’inflation freine la consommation. Les achats des ménages de viande bovine sur le 1er trimestre 2023 étaient en baisse marquée en volume (-6% /2022), mais restaient en hausse en valeur (+4% /2022). Un report de consommation semble s’être opéré vers la volaille (+10% en volume et +20% en valeur). La viande bovine est celle qui pèse le plus en valeur dans le panier des ménages (28% des achats de produits carnés et d’œufs), devant la volaille (21%) et la viande porcine (11%). L’ensemble des produits de charcuterie pèse pour 23% de la valeur des achats et les œufs pour 8%.

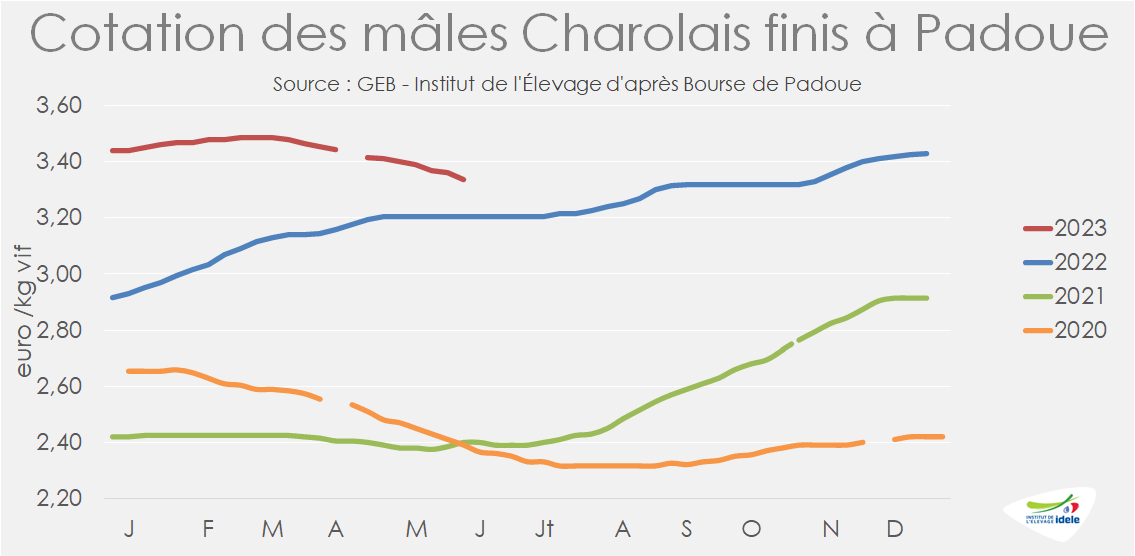

Les prix des jeunes bovins mâles charolais poursuivent leur baisse saisonnière. La cotation de Padoue a perdu 6 centimes en un mois à 3,34 €/kg vif (+4% /2022 et +39% /2021).

Comme les années précédentes, les cotations des mâles limousins et des femelles sont restées beaucoup plus stables, ne perdant que 1 à 2 centimes en un mois.

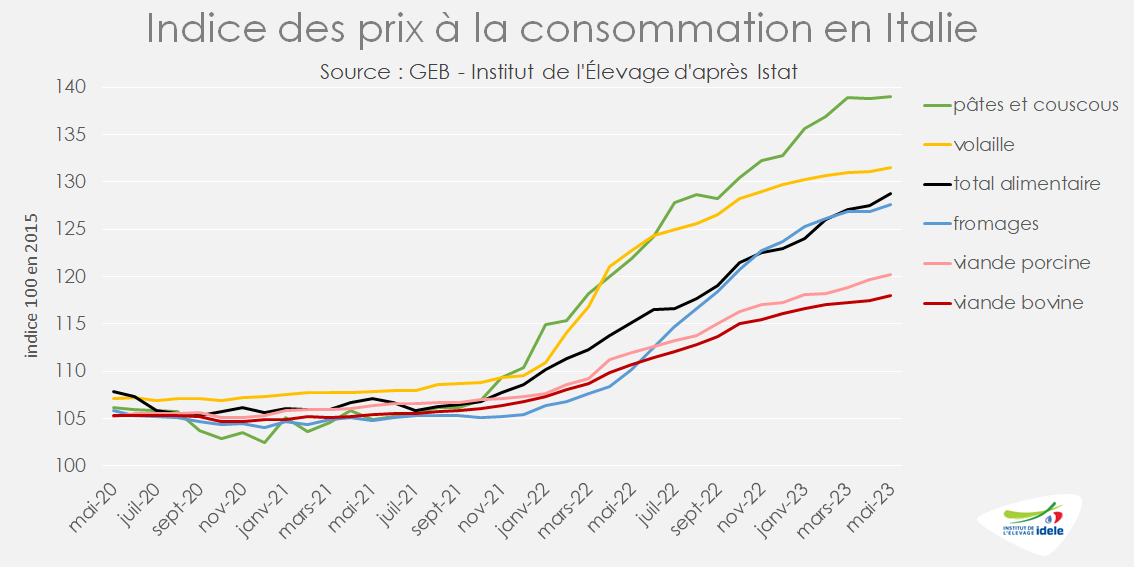

L’inflation restait forte en mai selon Istat (+7,6% /2022), les produits alimentaires étant toujours particulièrement concernés (+11,8% /2022). La hausse des prix à la consommation en viande bovine a ralenti et restait modérée (+6,6%) au regard d’autres produits comme les fromages (+15,8%), les œufs (+14,1%) ou les pâtes et semoules (+14,0%). L’inflation sur un an pour les autres viandes a également ralenti (+7,3% sur la viande de porc et +7,1% sur la volaille).

ESPAGNE : la sécheresse extrême inquiète malgré le retour de la pluie en mai

En Espagne, la principale inquiétude du moment reste la sécheresse. Les précipitations « normales » du mois de mai ont permis de reverdir quelques peu les prairies du centre du pays et de permettre une pause dans la décapitalisation allaitante. Mais les réserves hydriques du pays restent historiquement basses d’après une note du Ministère espagnol de la transition écologique. Les engraisseurs craignent une nouvelle flambée de leurs coûts.

Les prix des JB ont perdu quelques centimes en mai. Le marché national est peu dynamique en raison de la perte de pouvoir d’achat liée à l’inflation. Sur les marché exports d’Europe du Sud, la viande espagnole est concurrencée par les origines Pologne et Allemagne, meilleur marché.

Les cotations des JB U et R ont perdu 12 centimes en un mois pour tomber respectivement à 5,37 €/kg de carcasse (+9% /2022 et +43% /2021) et 5,12 €/kg (+6% /2022 et +31% /2021) en semaine 23.

Après plusieurs années de hausse, la production espagnole marque le pas. Sur le 1er trimestre, les abattages de jeunes bovins mâles et femelles sont retombés à 136 000 téc (-7% /2022 et -1% /2021), dont 61 000 téc issues de mâles de 1 à 2 ans (-3% / 2022 et +2% /2021), 48 000 téc de bovins de 8-12 mois (-12% /2022 et -3% /2021) et 27 000 téc de génisses (-6% /2022 et -3% /2021).

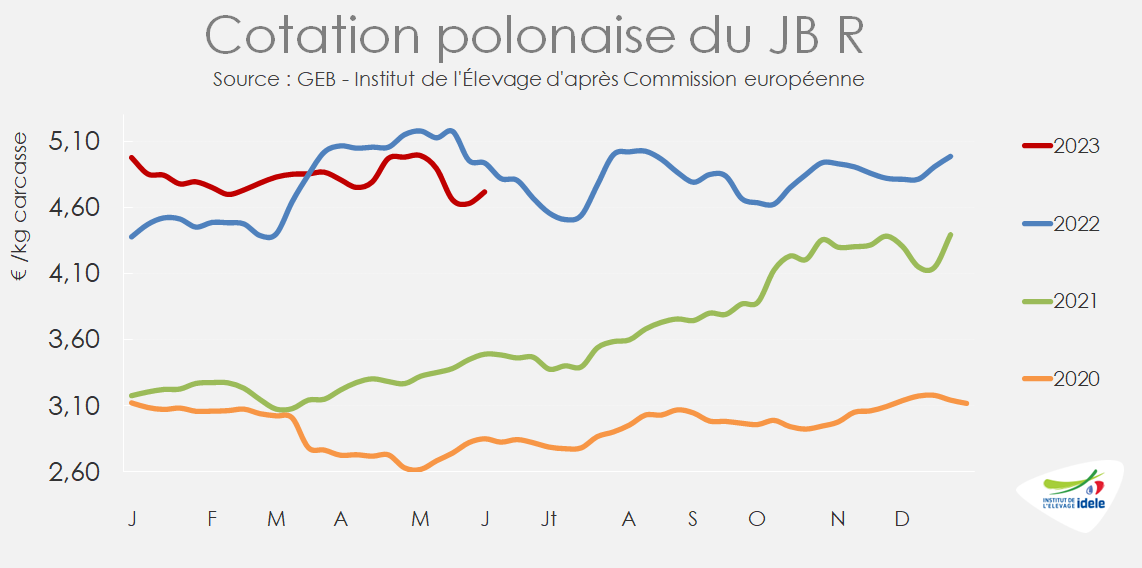

POLOGNE : les prix oscillent à un niveau élevé

Les cotations des jeunes bovins polonais ont baissé au mois de mai, mais ont regagné quelques centimes début juin. Le JB R cotait 4,72 €/kg de carcasse en semaine 23 (-4% /2022, mais +35% /2021) et le JB O 4,46 €/kg (-4% /2022, mais +35% /2021).

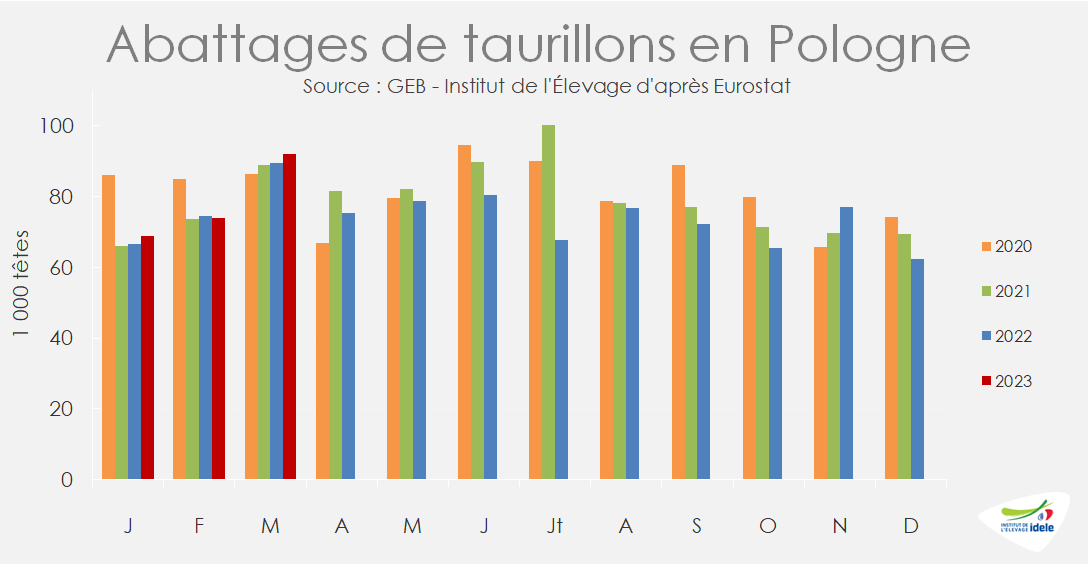

La production abattue en Pologne sur le 1er trimestre a totalisé 137 000 téc, soit un volume légèrement inférieur à celui de l’an dernier (-1% /2022). Les abattages de taurillons ont progressé de +3% à 80 000 téc, ceux de génisses sont restés stables à 21 000 téc et ceux de vaches ont été réduits de -8% à 35 000 téc.

Viandes bovines » Femelles » Europe »

La demande limitée fait pression sur les cours

Dernière révision le

Les réformes de vaches sont peu nombreuses dans la plupart des États membres, mais la demande est atone, bridée par l’inflation qui réduit le pourvoir d’achat des ménages.

ALLEMAGNE : entre inflation et marché atone

En Allemagne, si l’inflation alimentaire a commencé à ralentir, elle reste forte et a récemment pesé sur le marché : l’offre peu abondante a rencontré une demande limitée.

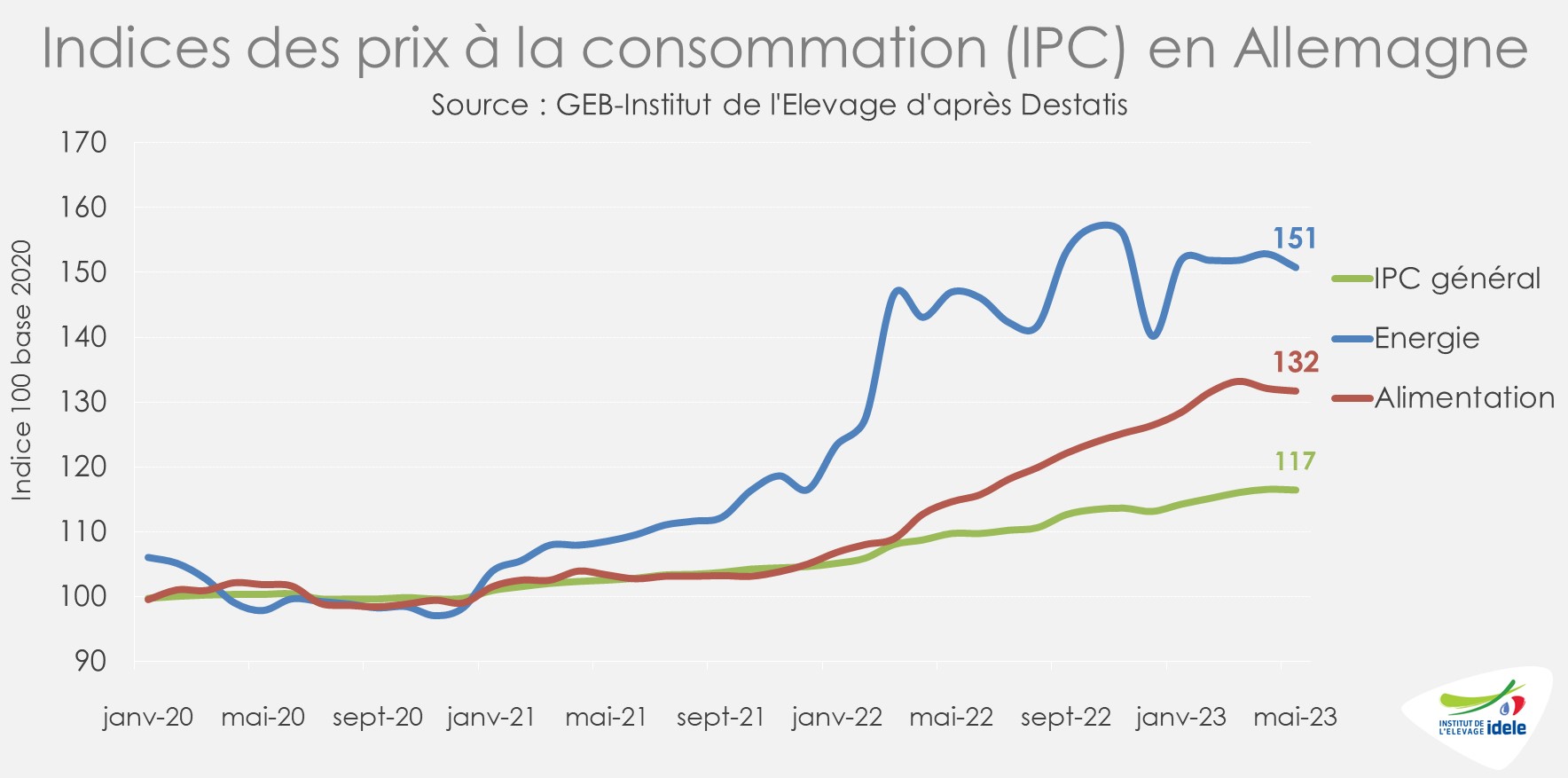

Selon l’Office fédéral de la statistique (Destatis), la hausse des prix des denrées alimentaires restait nettement supérieure à l’inflation générale en mai 2023. Alors que le taux d’inflation générale sur un an était de +6%, l’inflation alimentaire était de +15% /mai 2022. Celle-ci confirmait cependant son ralentissement : après +22 % en mars 2023, elle était de +17% en avril.

L’inflation sur un an pour les produits frais était toujours élevée (+12% sur un an). La hausse restait particulièrement forte pour les fromages ou les pains et pâtisseries en mai (+20% /2022). L’inflation sur les viandes étaient plus limitées, par rapport à un niveau de prix 2022 élevé cependant. Elle n’était que de +1% sur un an pour la viande bovine.

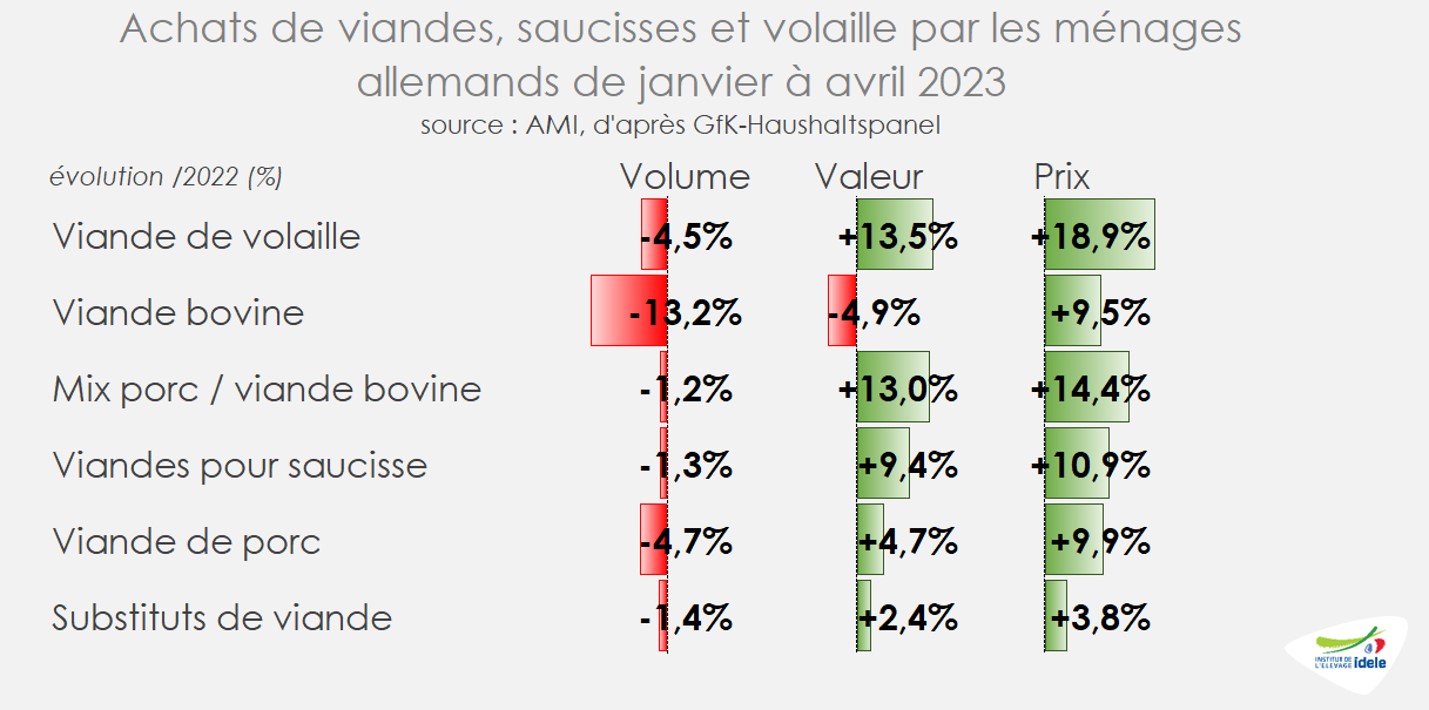

Cette inflation alimentaire soutenue depuis plusieurs mois continue de peser sur la consommation des ménages. En cumul sur les 4 premiers mois de 2023, les achats de viandes ont reculé en volume (-3,6% /2022), avec des niveaux toujours variés selon les espèces. La viande bovine piécée, toujours la viande la plus chère (majoritairement issue de JB), a été affectée par une baisse marquée (-13% /2022 en volume). Elle a reculé au profit notamment des saucisses (-1%) ou de la viande hachée mélangée (-1%), bien que ces produits soient concernés par des hausses de prix toujours importantes (respectivement +11% et +14% /2022).

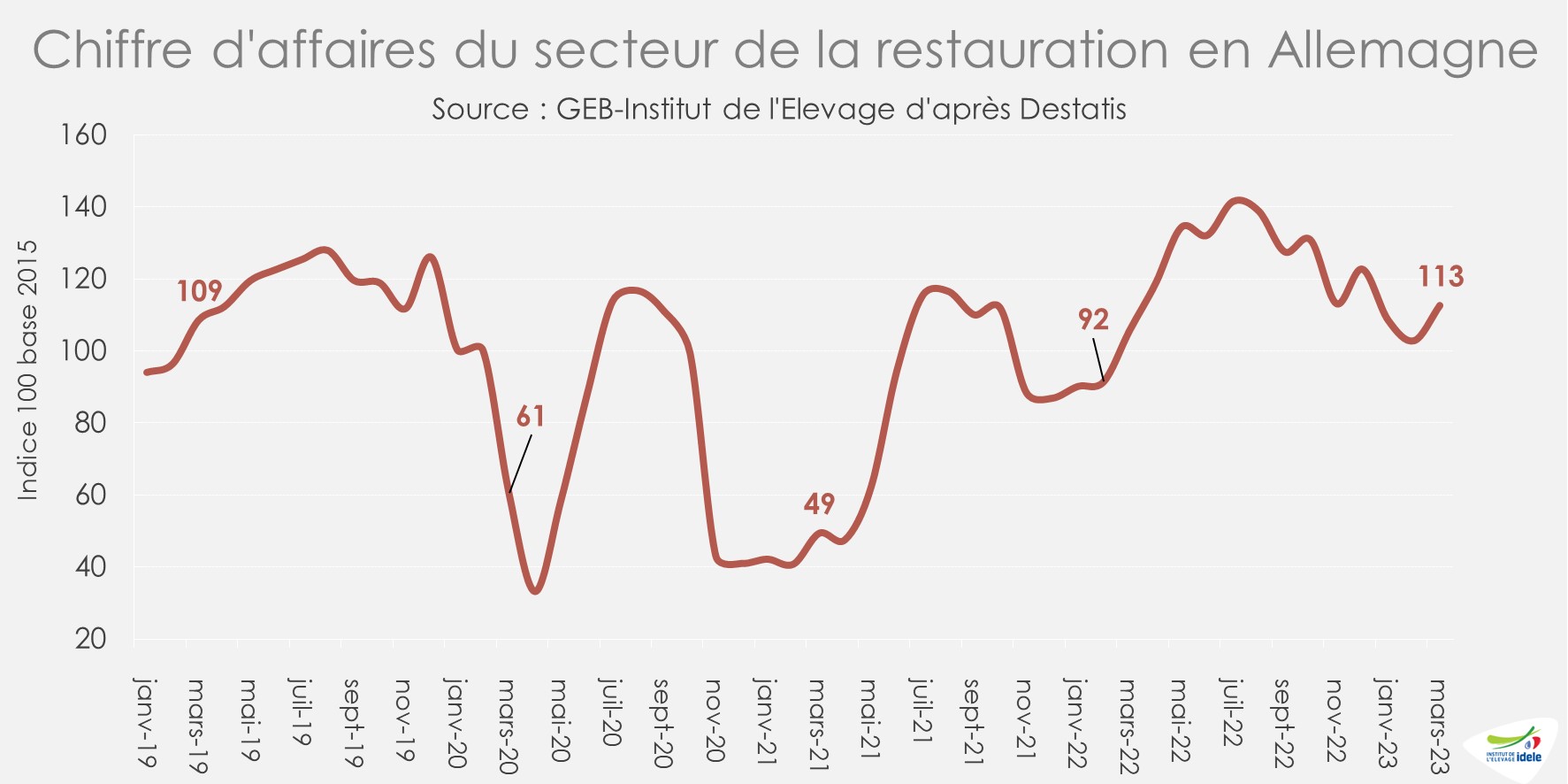

Depuis le début de l’année, le secteur de la restauration en Allemagne reste fragile. En mars 2023, le chiffre d’affaires de la restauration a tout juste dépassé le niveau d’avant pandémie (+4% /2019 et +7% /2022) alors que l’inflation est également soutenue dans le secteur.

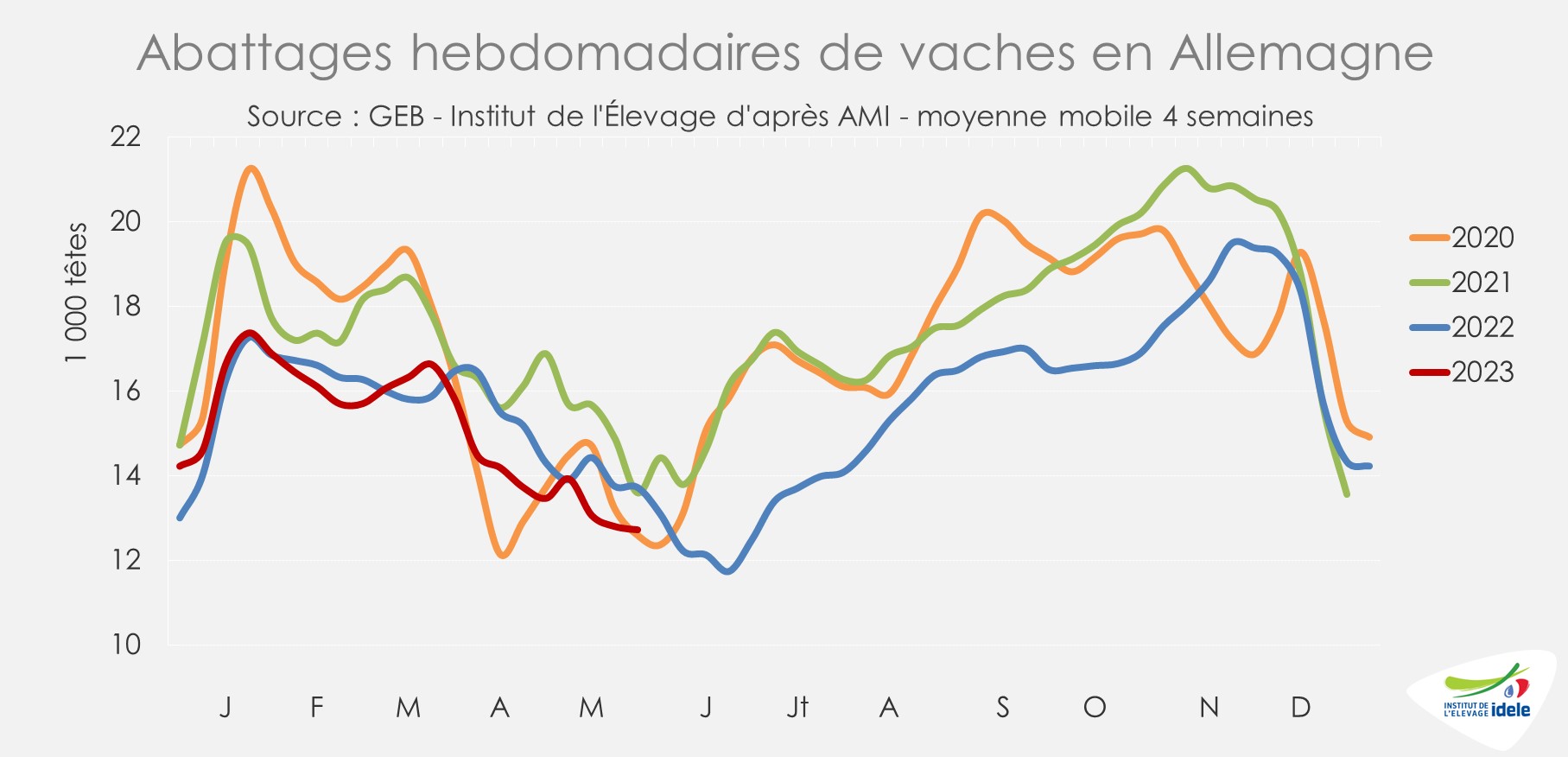

L’offre en vaches de réforme reste faible. Les abattages de vaches ont été en retrait sur les quatre dernières semaines connues (semaines 19 à 22 : -7% /2022 et -6% /2021). En cumul depuis le début de l’année, la baisse des abattages de réforme est marquée, y compris par rapport au faible niveau de 2022 (-3% /2022 et -11% /2021).

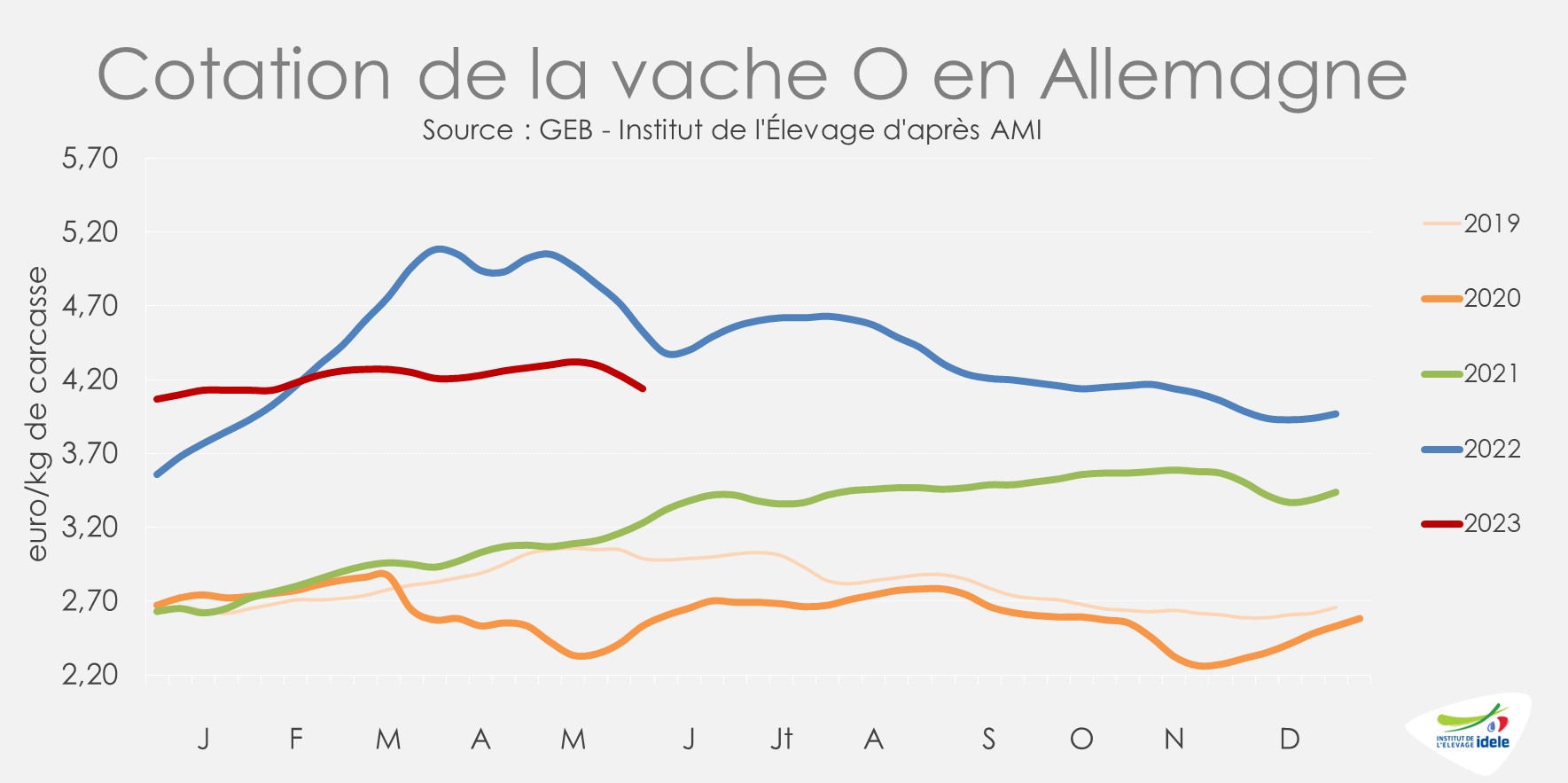

Face à cette offre limitée, la demande pour la viande de réforme semble marquer le pas : les viandes transformées souffrent à présent, elles aussi, de la baisse de pouvoir d’achat. D’après AMI, les industriels de l’abattage ont fait pression sur les prix des vaches. Le cours de la vache O s’est ainsi replié de -16 centimes en un mois (-4%), à 4,14 €/kgéc en semaine 22 (-9% /2022, mais +28% /2021).

D’après AMI, après trois semaines de baisse de cours, l’offre et la demande sont désormais à peu près équilibrées ce qui devrait soutenir les cotations dans les prochaines semaines.

POLOGNE : les cours patinent

En Pologne, les cours des réformes ont été légèrement affectées par un marché européen plutôt atone, malgré une offre européenne toujours limitée. En semaine 22, la cotation de la vache O atteignait 4,14 €/kg de carcasse (-10% /2022, mais +45% /2021), soit une baisse de -7 centimes en un mois (-3%).

D’après l’enquête de décembre 2022, le cheptel polonais de vaches était en net retrait (-5% /2021). Et depuis le début 2023, les abattages de réformes étaient en recul d’après Eurostat (-6% /2022 sur deux mois).

IRLANDE : marché sous pression

En Irlande, le nombre d’abattages de vaches a ralenti après un début d’année marqué par un rythme élevé de réformes en lien avec des prix soutenus, mais aussi avec la hausse des coûts des intrants et la réglementation sur les nitrates. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les effectifs abattus entre les semaines 19 à 22 sont restés inférieurs aux années précédentes malgré le léger redressement récent (-11% /2022 et -4% /2021).

Les cours des réformes sont cependant sous pression avec une demande des abattoirs en retrait en lien avec un marché européen poussif. En semaine 22, la cotation de la vache O atteignait 4,23 €/kg de carcasse, soit -27 centimes en un mois (-6%), passant ainsi sous le niveau record de 2022 (-11% /2022, mais +29% /2021). Même tendance pour le bœuf R3, à 5,19 €/kg (-3% /2022 et +26% /2021) ou pour la génisse R3, à 5,14 €/kg (-3% /2022 et +23% /2021).

En cumul sur le premier trimestre 2023, les exportations irlandaises de viande bovine étaient en retrait à moins de 132 000 téc (-2% /2022, mais +16% /2021). Les exportations étaient cependant en hausse vers l’Italie (+26% /2022), la France (+9%) ou encore le Royaume-Uni (+6%).

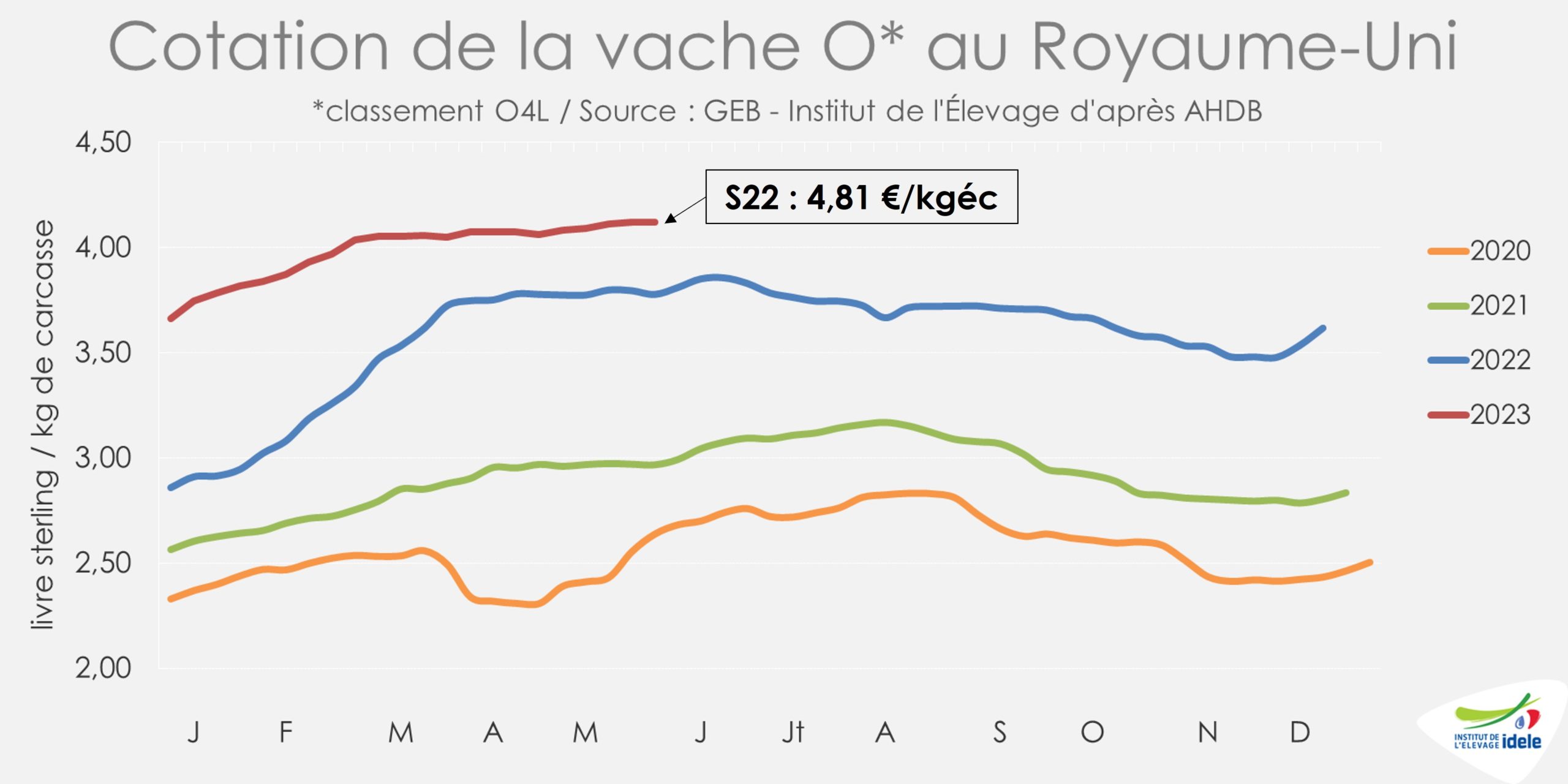

ROYAUME-UNI : offre limitée et cours stables

Au Royaume-Uni, les abattages de bovins ont encore été limités en mai 2023. Sur les quatre dernières semaines disponibles (19 à 22), ils étaient en retrait (-2% /2022 et -7% /2021) d’après l’indicateur d’AHDB. La tendance était la même pour les vaches (-2% /2022 et -11% /2021).

Depuis plusieurs semaines, l’offre limitée participe au maintien des cours des réformes à un niveau soutenu. La cotation de la vache O a légèrement progressé en un mois, de +4 pence, pour atteindre 4,12 £/kg de carcasse en semaine 22 (+9% /2022 et +39% /2021). Avec l’appréciation récente de la livre sterling face à l’euro, cela correspond à 4,81 €/kg.

Les cotations des jeunes animaux (prime cattle) étaient cependant en léger retrait. Ainsi, le bœuf R3 a perdu -3 pence en un mois, à 4,97 £/kg (+11% /2022 et +25% /2021). Il progressait cependant en euros, à 5,80 €/kg.

Viandes bovines » Maigre »

L’Espagne, nouvel acheteur de broutards lourds

Dernière révision le

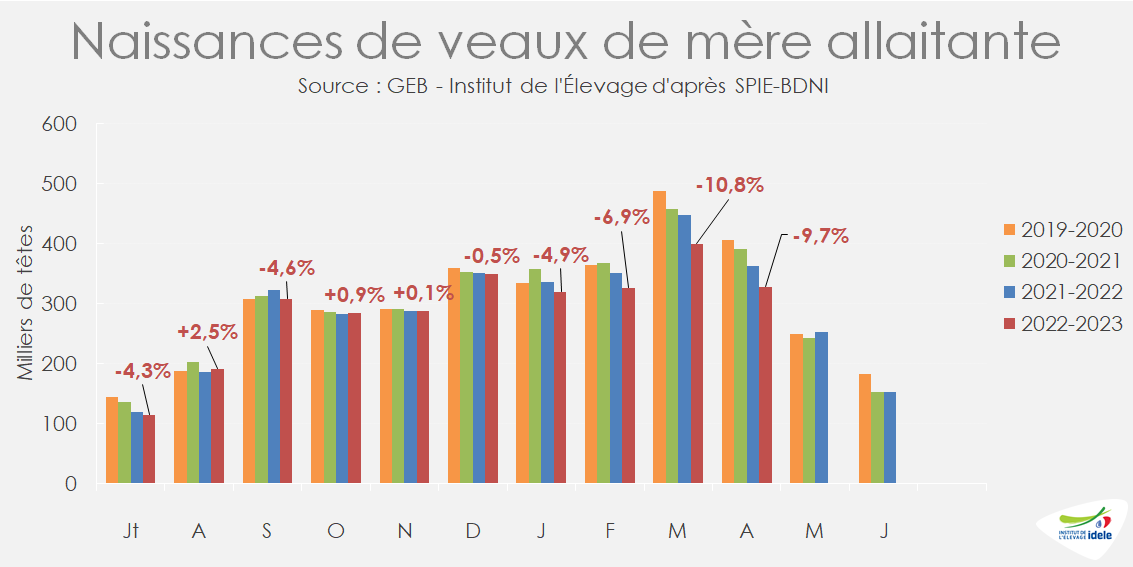

En avril, les naissances de veaux de mère allaitante ont poursuivi leur recul, dans le sillage des mois précédents. Faute de disponibilités, les exportations de broutards ont reculé de -5% /2022 sur cinq mois, malgré des achats espagnols plus dynamiques. Les cotations restaient nettement supérieures aux années précédentes et suivaient leur hausse saisonnière.

Nouveau recul des naissances

En avril, d’après les données SPIE-BDNI, les naissances de veaux de mère allaitante étaient à nouveau en baisse de -9,7% /2021, conséquence à la fois de la décapitalisation et du décalage des vêlages vers l’automne. Sur les quatre premiers mois de 2023, 1 374 000 veaux sont nés, en net recul de -8,3% /2022. En revanche, sur la campagne actuelle (entamée en juillet 2022) la baisse est moindre (-4,6% /2021-22 à 2 909 000 têtes), du fait de naissances relativement stables à l’automne malgré la décapitalisation.

Le cheptel de vaches allaitantes est toujours en recul, avec 3,559 millions de têtes présentes au 1er mai (-3,2% ou -116 000 têtes /2022). La race limousine résiste un peu mieux à la décapitalisation. La baisse du cheptel de mères n’était que de -2,7% /2022 au 1er mai contre -3,4% pour les vaches charolaises.

Forte baisse des effectifs de moins de six mois

Le double effet de la décapitalisation et du décalage des naissances vers l’automne réduit considérablement les effectifs de mâles allaitants de moins de six mois (nés après le 1er novembre 2022) : ils n’étaient que 940 000 au 1er mai (-5,0% /2022 ou -49 000 têtes et -8,4% /2021).

Grâce aux naissances dynamiques de l’automne et à la baisse des exportations, les effectifs effectifs de mâles allaitants de 6 à 12 mois s’élevaient à 483 000 têtes au 1er mai, en hausse de +2,0% (+9 000 têtes) /2022, mais en recul de -1,0% 2021.

Au total, les effectifs de mâles de moins d’un an étaient de 1 423 000 têtes au 1er mai (-2,7% ou -40 000 têtes /2022 et -6,0% /2021). Le recul des effectifs touche plus les Charolais (520 000 têtes, -3,2% ou -17 000 têtes /2022) et les Blonds d’Aquitaine (135 000 têtes, -5,2% ou -7 500 têtes /2022) que les Limousins (390 000 têtes, -2,0% ou -8 000 têtes /2022).

Chute des envois de Charolais

Après le creux observé en début d’année, les envois de broutards se sont un peu redressés en avril et mai, à un niveau équivalent à l’année passée. Ainsi, d’après SPIE-BDNI, 73 000 broutards ont été exportés entre les semaines 18 et 21 (mai) en légère baisse de -1,5% /2022 (-1 000 têtes). En avril (semaines 14 à 17) 80 000 animaux avaient été expédiés, soit 1 000 de plus qu’en 2022 (+1,3%).

En cumul de janvier à mai (jusqu’à la semaine 21) les exportations de broutards ont atteint 421 000 têtes, en recul de -5% (-22 000 têtes) /2022.

Privilégiés par les engraisseurs français et plus touchés par la décapitalisation, les broutards charolais sont en conséquence moins exportés. Ainsi, alors qu’ils représentaient 33% des broutards exportés entre janvier et mai 2018 (contre 28% pour les Limousins), leur part est tombée à 30% des exports sur les cinq premiers mois de 2023, à égalité avec les Limousins. 126 000 broutards de chacune de ces deux races ont ainsi été expédiés en 21 semaines, soit -3% (ou -4 000 têtes) /2022 pour les Limousins et -5% (ou -7 000 têtes) /2022 pour les Charolais.

Calme plat vers les pays tiers

L’absence de nouvelles licences d’exportation vers l’Algérie limite fortement les envois vers les pays tiers. Ainsi, en mars, seuls 1 000 broutards ont été expédiés vers les pays tiers d’après les Douanes (-86% /2022) dont 650 vers la Tunisie, 200 vers le Maroc et 150 vers l’Algérie, grâce à des licences datant de 2022. En cumul sur trois mois, 9 000 broutards ont quitté la France vers la rive sud de la Méditerranée (-55% /2022) dont 6 500 vers l’Algérie (-61% /2022).

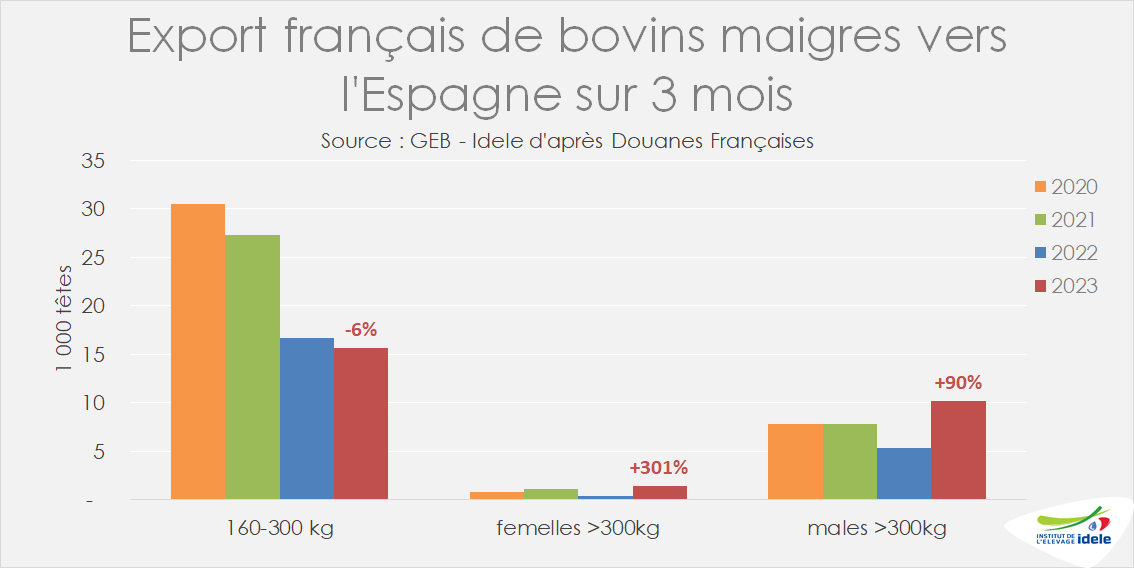

Envois dynamiques de broutards lourds vers l’Espagne, moins vers l’Italie

En mars d’après les Douanes, les exportations de broutards mâles de plus de 300 kg vers l’Espagne ont été multipliées par 2,4 par rapport à 2022 et ont atteint 4 000 têtes. Elles étaient également en hausse de +90% sur trois mois avec un cumul de 10 000 animaux exportés, niveau jamais atteint dans le passé. Les mois à venir permettront de déterminer le caractère pérenne ou conjoncturel de cet engouement pour des broutards plus lourds. La sécheresse dans une grande partie du pays pourrait avoir réduit les effectifs de broutards de qualité en Espagne et encouragé les engraisseurs à se tourner vers les animaux français. En outre, la crainte d’une flambée des coûts liée à la sécheresse pourrait avoir orienté les engraisseurs espagnols vers des animaux plus lourds, et donc nécessitant une durée d’engraissement plus faible. Ces achats espagnols ont absorbé une partie des broutards lourds correspondant habituellement au marché algérien.

Les exportations de broutards légers (<300 kg) se sont stabilisées à 6 000 têtes en mars (+10% /2022 mais -44% /2021), mais restaient en recul de -6% /2022 en cumul depuis le début de l’année, à 16 000 têtes (-6% /2022).

En cumul sur trois mois, les exportations françaises de bovins maigres vers l’Italie s’établissaient à 217 000 têtes, en recul de -6% /2022. La baisse des disponibilités en France et la consommation peu dynamique du fait de l’inflation et la concurrence des viandes importées de Pologne, d’Allemagne et de France réduisent les besoins en broutards des engraisseurs italiens.

Sur la période la plus récente, d’après les données TRACES-DGAL, pour les semaines 20 à 23 (du 15/05 au 11/06) les exportations de bovins vers l’Espagne (y compris veaux laitiers et reproducteurs) étaient en baisse mesurée de -2% /2022 (-500 têtes) et ramenées à 28 000 têtes. Les envois ont également reculé de -2% (-1 000 têtes) vers l’Italie, à 66 000 têtes, traduisant un léger redressement des exportations par rapport aux premiers mois de l’année.

Cotations en légère hausse saisonnière

Le resserrement de l’offre et la demande dynamique (malgré l’absence du débouché algérien) soutiennent les prix des broutards qui en semaine 23 sont majoritairement stables ou en légère hausse. Ainsi, le broutard charolais U de 450 kg vif gagnait +4 cts en quatre semaines et cotait 3,53 €/kg vif (+5% ou +18 cts/ 2022, +43% /2021). La cotation du Charolais U de 350 kg vif s’établissait à 3,62 €/kg vif (+4% ou +15 cts /2022, +36% /2021) en hausse également de +5 cts en quatre semaines. Les broutards croisés R de 300 kg vifs cotaient 3,18 €/kg vif (+4% ou +12 cts /2022, +33% /2021).

Le Limousin E de 350 kg vif s’est plus apprécié et atteignait 3,90 €/kg vif en semaine 23 (+15% ou +50 cts /2022, +40% /2021) en hausse de +10 centimes en quatre semaines.

Les femelles charolaises U de 400 kg vif cotaient 3,10 €/kg vif en semaine 23 (+3% ou +10 cts /2022, +20% /2021). La cotation des Limousines E de 270 kg vif s’établissait à 3,40 €/kg vif (+10% ou +30 cts /2022, +21% /2021) stable depuis la mi-avril.

Viandes bovines » Veaux de boucherie »

Prix du veau en reflux en France, ferme aux Pays-Bas

Dernière révision le

En France, les cours du veau de boucherie ont amorcé une légère baisse saisonnière et le rythme des abattages ralentit avec l’arrivée des chaleurs. Aux Pays-Bas, les abattages néerlandais reculaient un peu en mars ; le cours du veau gras se maintenait à un niveau élevé début juin.

En France, la cotation fléchit avec la chaleur

Avec l’arrivée des chaleurs, les consommateurs se sont tournés vers davantage de grillades et de saucisses et moins de veau. Le prix du veau rosé clair O élevé en atelier a perdu 15 centimes en une semaine, après avoir perdu seulement 31 centimes en 22 semaines depuis le début de l’année. Ramené à 7,00 €/kg de carcasse en semaine 23, il était toujours au-dessus des cotations des années précédentes (+6% ou +41 cts /2022, +29% /2021 ou +1,59 €).

Le veau rosé clair R élevé en atelier a suivi une tendance similaire (-8 cts en une semaine), s’établissant à 7,39 €/kg éc (+6% ou +45 cts /2022, +21% /2021 ou +1,30 €). Le veau rosé clair U élevé au pis s’était un peu redressé en avril-mai et cotait en moyenne entre les semaines 20 et 23 à 9,12 € /kg éc, soit +9% ou +74 cts /2022, mais seulement +3% /2021.

Coûts de matières premières lactées modérés

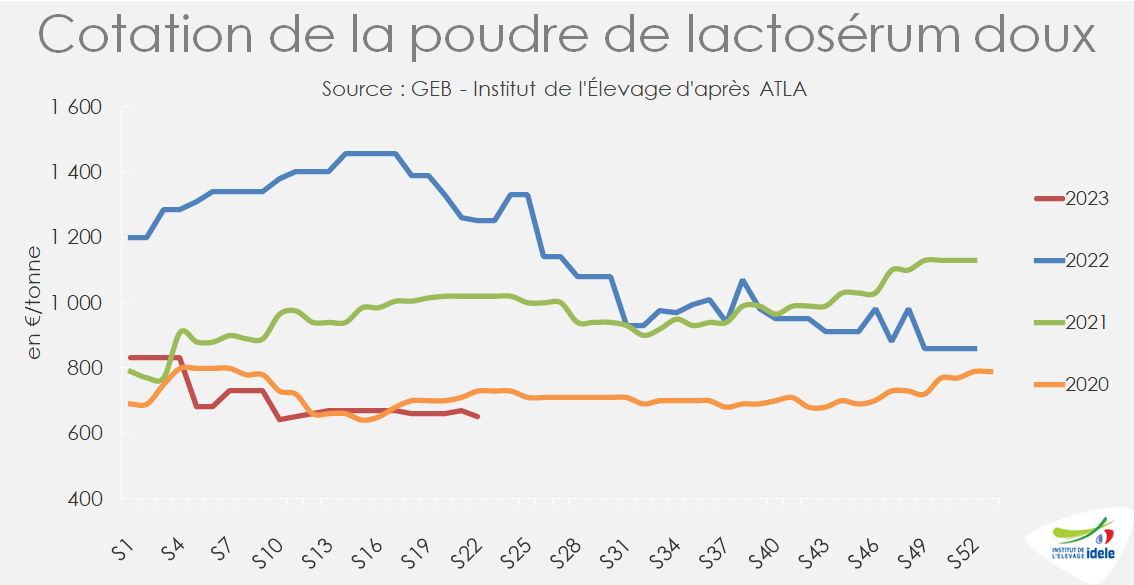

Début juin, le prix du lactosérum doux pour l’alimentation animale restait à un niveau inférieur à mi-2020, du fait de fabrications fromagères dynamiques. En semaine 22, la poudre de lactosérum doux cotait ainsi 650 €/t, soit -48% /2022 et -7% /2019, avant covid-19. En revanche, le cours de la poudre de lait maigre s’est raffermi de +5% en 4 semaines (+200 €) atteignant 2 520 €/t (-38% /2022, mais +17% /2019).

En avril 2023, l’IPAMPA aliments d’allaitement pour veaux, pour les aliments achetés directement par les éleveurs, a poursuivi sa baisse en s’établissant à 144,9 points (-12% /2022, mais +21% /2021). L’IPAMPA aliments fibreux n’a reculé que de -1% en un mois, se maintenant à 151,5 points à un niveau très élevé (+11% /2022 et +37% /2021).

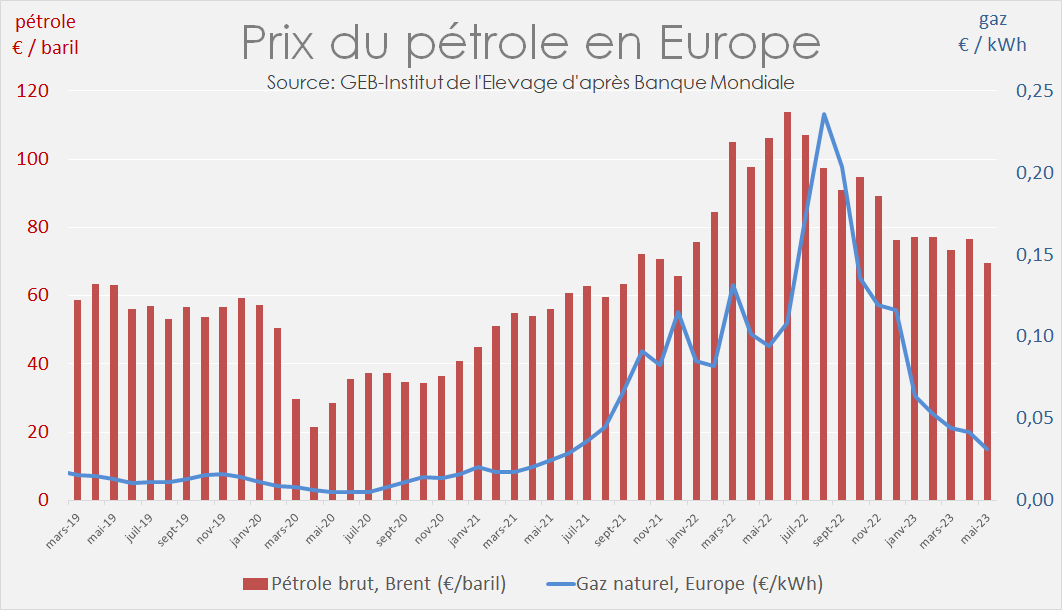

Côté énergie toujours en avril, l’IPAMPA gaz oscillait encore, à la baisse cette fois-ci, à 146,8 points (-5% en un mois). Pour la première fois seulement depuis un an, il était en recul sur 12 mois : -3% /2022, mais +29% /2021 et +28% /2019, avant covid-19. En mai, le prix du pétrole Brent de Mer du Nord, dont le propane utilisé en élevage est un dérivé, oscillait à la baisse à 69,5 €/baril (-9% en un mois) et -34% /2022 et +24% /2021.

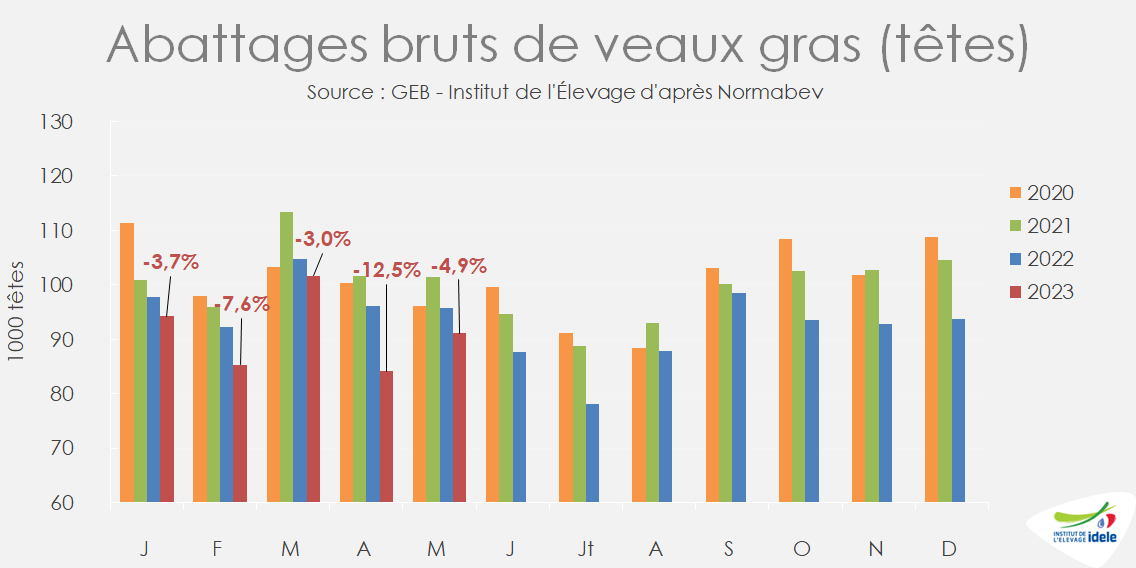

Les abattages en recul en mai

En mai, 91 000 veaux gras ont été abattus en France selon Normabev, soit -4,9% /2022 (-5 000 têtes). Après un mauvais mois d’avril (-12,5% /2022) les abattages en mai ont reculé un peu moins fortement qu’en moyenne depuis le début de l’année. Toutefois, ils restent impactés par la baisse structurelle du nombre d’intégrateurs et d’élevages de veaux de boucherie en France. De plus, la demande de viande de veau en magasin, tout comme celle de bœuf, subit toujours l’inflation, ce qui influe sur les volumes commercialisés. La production de viande de veau s’établit à 14 000 téc en mai, en recul un peu plus net de -5,1% /2022 ou -1 000 téc.

De janvier à mai 2023, 456 000 veaux gras ont été abattus, soit un recul de -6,2% /2022 (contre -6,6% il y a un mois), et la production abattue de viande s’est élevée à 66 000 téc (-8,4 % /2022 ou – 6 000 téc).

En mai, l’âge moyen à l’abattage a légèrement progressé par rapport à 2022

En mai 2023, l’âge moyen à l’abattage était de 188,5 jours, en hausse de +0,2 jour /2022, signe d’un léger ralentissement du rythme des abattages.

La baisse du poids carcasse moyen, due aux changements de plan d’alimentation vers plus de fibres et moins d’aliments lactés, s’est prolongée en mai, avec une une très légère baisse de -0,3 kg /2022, à 149,1 kg de carcasse.

Aux Pays-Bas, stabilisation du prix du veau gras depuis mi-mai

L’offre en veau gras néerlandais et la demande européenne soutenue s’équilibrent bien, ce qui a stoppé la baisse saisonnière des cours. Après avoir régressé de 27 centimes entre fin avril et mi-mai, le cours du veau de boucherie pie-noir s’est stabilisé. En semaine 23, il cotait 6,02 €/kg de carcasse, toujours au-dessus de sa valeur en 2022 et 2021 à pareille époque (+5,6% /2022 ou +32 centimes et +43% /2021 ou +1,80 €).

Aux Pays-Bas, les abattages de veaux gras, qui avaient été dynamiques en janvier et février, ont bien résisté en mars, avec 130 000 têtes (-2,1% /2022 et = /2021). En cumul de janvier à mars, 353 000 veaux gras ont été abattus dans le pays, en hausse de +1,9% /2022 et +9,7% /2021.

Aux Pays-Bas le plan d’arrêt volontaire d’élevages est lancé

Après un an de gestation, le plan d’arrêt volontaire d’élevages néerlandais a été dévoilé en mai. Il vise à réduire les émissions d’ammoniac et de nitrates. La ministre a annoncé l’ouverture mi-juin du site de dépôt des demandes de rachat volontaire d’élevages. Des conseillers assisteront les éleveurs en ligne. Deux programmes sont ouverts. Le premier programme dit « LBV+ » vise les élevages de veaux, porcs, volailles et bovins lait, aux plus hauts niveaux d’émissions. Le second dit LBV exclut les élevages de veaux de boucherie.

Les deux programmes ciblent les élevages en zones Natura 2000 (environ 14% du territoire national). Les éleveurs en LBV+ seront indemnisés jusqu’à 120% de la valeur des capacités de production perdues et jusqu’à 100% de la valeur des droits à produire et des coûts de démolition des bâtiments. Les éleveurs éligibles au programme LBV (hors veau) recevront au maximum 100% de la valeur des capacités de production perdues et des droits à produire. Tout éleveur acceptant l’offre de l’État devra cesser définitivement son élevage et ne pourra pas l’installer ailleurs aux Pays-Bas ou dans l’UE. Jusqu’à trois mille élevages seraient concernés, avec 975 millions d’€ pour LBV+, et 500 millions d’€ pour LBV, soit 490 000 € /ferme, en moyenne si 3 000 fermes candidatent.

La valeur de la capacité de production des élevages candidats serait évaluée en fonction du chiffre d’affaires de l’élevage. Un tel mécanisme d’indemnisation pourrait expliquer en partie la hausse de la production de veau de boucherie en 2022, en plus de la forte demande européenne en viande de veau.

Viandes bovines » Veaux laitiers »

Les faibles disponibilités font grimper les prix

Dernière révision le

Les naissances de veaux de mère laitière reculent tandis que les intégrateurs cherchent à mettre en place suffisamment de veaux pour assurer les abattages d’automne, saison propice à la consommation. Ceci fait progresser le prix des jeunes veaux laitiers. L’Espagne est confrontée à une forte sécheresse qui fait bondir le prix de la paille et de l’aliment. Les exports français de jeunes veaux faiblissent en conséquence.

Le prix des veaux laitiers continue d’augmenter

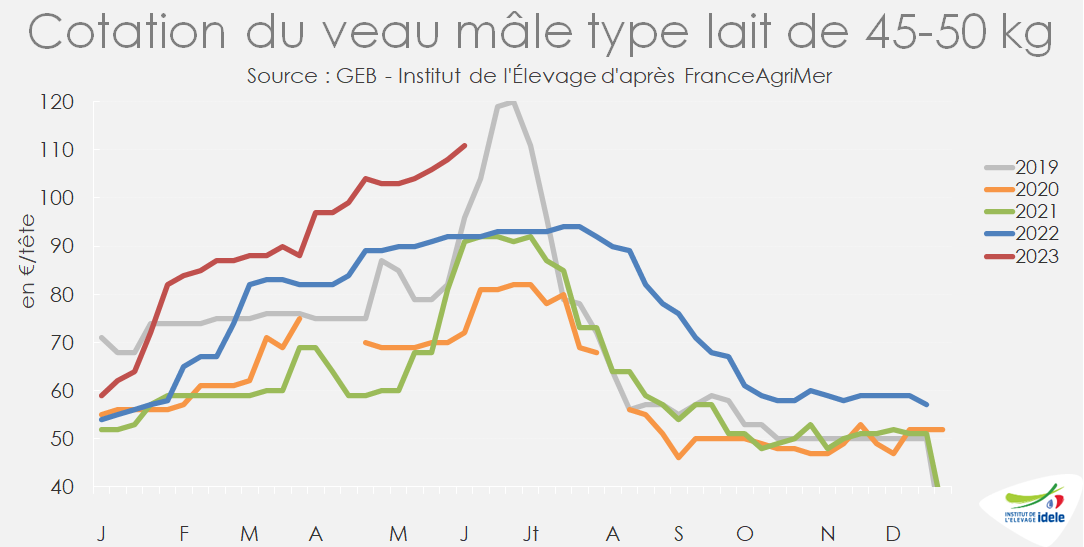

Contrairement à la période 2020-2022, l’année 2023 amorce un pic estival du prix du veau laitier, du fait du repli des naissances laitières et d’une certaine demande à l’engraissement, en prévision des sorties d’automne de veaux gras, quand la consommation de veau sera élevée. Ainsi, en semaine 23, la cotation des veaux laitiers de 45-50 kg s’établissait à 111 €/tête (+21% ou +19 € /2022, +22% /2021) en hausse de +8 € en quatre semaines. Les veaux laitiers un peu plus lourds, de 50-55 kg, plus souvent destinés à l’export, cotaient 135 €/tête (+21% ou +23 € /2022, +32% /2021) en hausse de +7 € en quatre semaines.

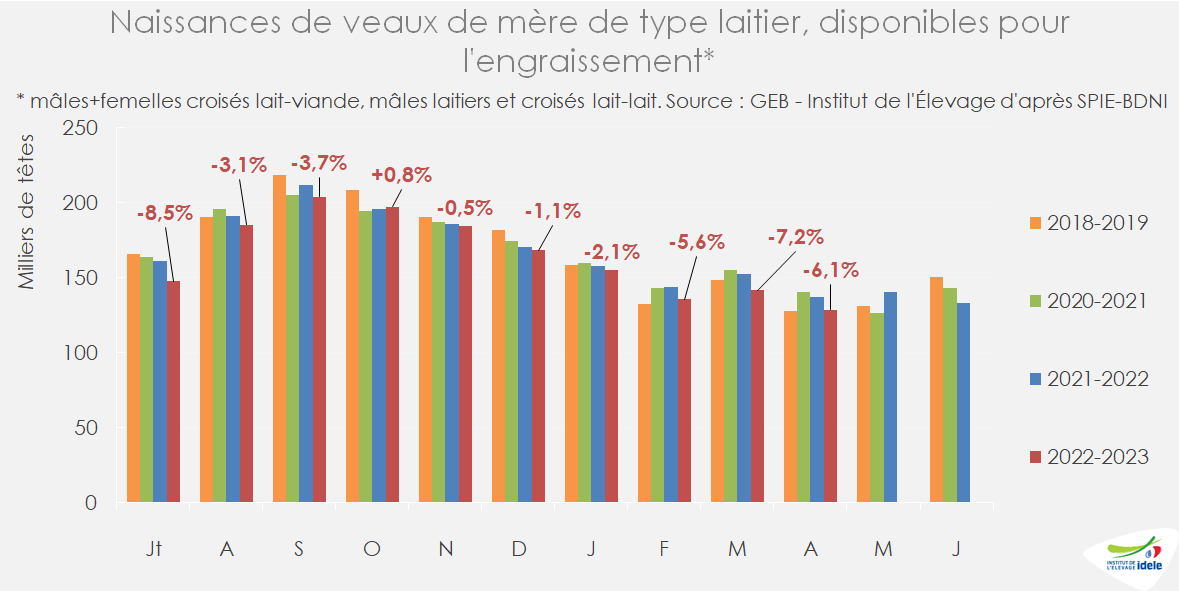

Net recul des naissances de veaux laitiers en avril

En avril comme depuis trois mois, les naissances de veaux de mère laitière ont nettement baissé, à 212 000 têtes, soit -5,9% /2022 (-13 000 veaux) et -9,0% /2021. En cumul depuis le début de la campagne de naissances 2022-2023, les effectifs ont baissé de -4,0% par rapport à la campagne précédente, à 2 758 000 veaux laitiers.

En ne considérant que les animaux disponibles pour engraissement (tous les veaux mâles de mère laitière et les femelles croisées lait-viande) 129 000 veaux sont nés en avril, un recul comparable à l’ensemble des naissances laitières, de -6,1% /2022 (-8 000 têtes). En cumul depuis le début de la campagne 2022-23, 1 645 000 veaux disponibles pour l’engraissement sont nés, en net recul de -3,5% /2022 (-59 000 têtes).

Depuis un an, le recul du cheptel laitier s’accentue un peu plus tous les mois. Ainsi au 1er mai, il a été ramené à 3 367 000 vaches laitières, soit -2,5% /2022 ou -86 000 vaches.

Baise des exports depuis 3 mois

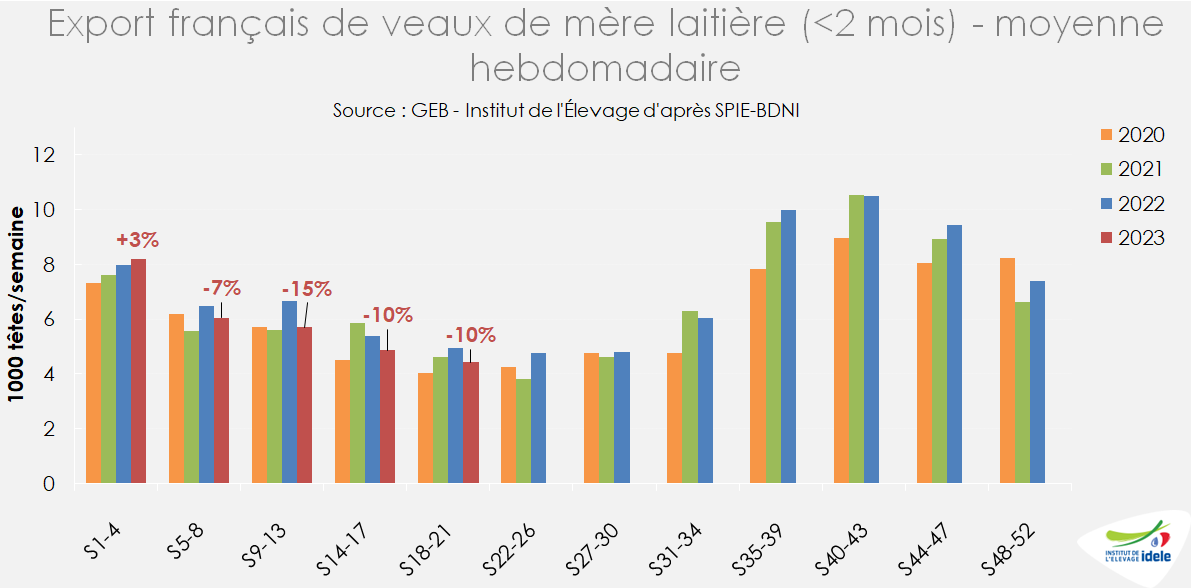

Les exportations de veaux de mère laitière ont encore reculé entre les semaines 18 et 21 (mai), comme depuis deux mois. D’après SPIE-BDNI, 20 000 veaux de mère laitière ont été exportés, en baisse de -10% /2022 (-5 000 têtes). Depuis le début de l’année, jusqu’à la semaine 21, 123 000 têtes ont quitté la France, soit un recul de -7,5% /2022 mais équivalent à 2021.

Selon les opérateurs espagnols, les petits engraisseurs et intégrateurs ont réduit les mises en place en Espagne, du fait de la sécheresse qui provoque un renchérissement du prix de la paille et de l’aliment. Les capacités des réserves collinaires en Catalogne et Aragon sont tombées de 50% en 2022 à 20 ou 30%, si bien que l’irrigation des cultures a été suspendu, ce qui ampute les rendements des cultures d’orge et de blé, et encore plus ceux en maïs.

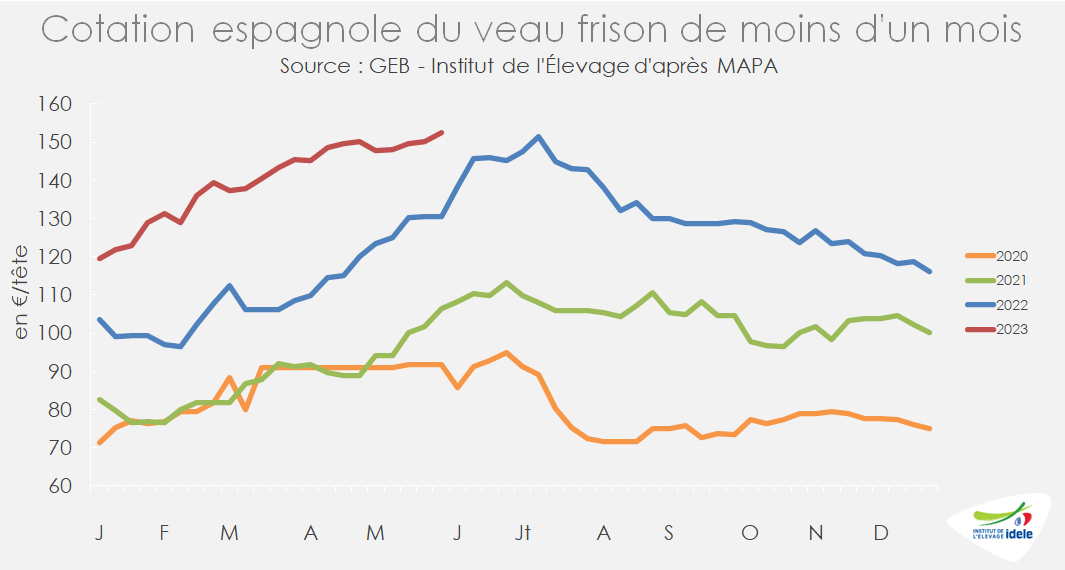

En Espagne, hausse ralentie du prix du veau laitier

En Espagne, la cotation du veau frison de moins d’un mois s’établissait à 152 €/tête en semaine 22, en hausse modérée de +5 € sur quatre semaines, du fait de la moindre demande des petits engraisseurs indépendants face à la hausse du coût des aliments. L’écart avec l’année précédente s’est donc réduit depuis 2 mois et n’était plus en semaine 22 que de +17% /2022 ou +22 €.