Les marchés des produits de l’élevage de ruminants N° 298 Février 2019

Viandes bovines

Baisse de l’offre, sauf en veau de boucherie

Après un 2nd semestre 2018 difficile, lié à des niveaux de réforme élevés, la situation semble désormais globalement assainie en bovins finis en Europe, à l’exception de l’Irlande. Les stocks de broutards sont désormais stabilisés, à un faible niveau. Seule l’offre en veaux demeure importante.

En France, l’offre en femelles comme en JB est désormais limitée, avec des effets positifs sur les prix. Le manque de broutards profite toujours aux prix. Seuls les marchés des veaux, nourrissons comme de boucherie, peinent face à l’afflux de marchandise.

En Europe, le constat est similaire. Le marché des gros bovins finis est globalement assaini, à l’exception du marché de la réforme en Irlande. La production élevée aux Pays-Bas pèse sur les cours du veau de boucherie. A noter que les prix des bovins finis dévissent en Pologne. Il s’agit probablement des premiers effets du scandale de fraude à la viande polonaise avariée récemment rendu public.

Le coup de frein dans les réformes laitières depuis la mi-novembre a permis d’écouler les stocks de JB qui attendaient en ferme. La situation semble à présent assainie. La réduction de l’offre en Italie permet en outre de soutenir les prix.

Moins de sorties en JB viande

Depuis fin janvier, les abattages de JB viande ralentissent enfin, signe de la fin de l’engorgement du marché. A partir de l’été, l’afflux de vaches laitières avait en effet saturé les outils d’abattages et les sorties de jeunes bovins avaient pris du retard, provoquant un alourdissement des animaux particulièrement mal venu sur un marché déjà encombré. Au 1er janvier, le surplus d’effectif par rapport à l’an dernier était déjà quasiment résorbé (+2 000 mâles de 18-24 mois contre +10 000 au 1er décembre et +21 000 au 1er septembre), alors que les mâles plus jeunes étaient largement moins nombreux (-37 000 têtes /2018). Ainsi, les sorties se sont vite calmées. De +6% /2018 sur les 4 premières semaines de l’année, la hausse des abattages de JB de type viande est tombée à +1% sur les 2 semaines suivantes.

L’engraissement de JB laitiers poursuit son recul

En JB laitiers, le déclin se poursuit. Les effectifs au 1er janvier restaient en recul (-9 000 mâles de 18-24 mois et -11 000 mâles de 12-18 mois). La baisse des abattages continue donc naturellement (-7% /2018 sur les 6 premières semaines de l’année).

Les prix remontent

L’assainissement du marché français et la réduction de l’offre en Italie permettent aux prix de remonter. La cotation du JB U a gagné 5 centimes sur les 6 premières semaines de l’année, à 4,02 €/kg de carcasse (-1% /2018 mais +2% /2017). Celle du JB R s’est appréciée de 4 centimes sur la même période, à 3,86 €/kg (-1% /2018 mais +3% /2017) et celle du JB O de 3 centimes, à 3,40 €/kg (-2% /2018 mais +7 % /2017).

Viandes bovines » Jeunes bovins » Europe »

Offre en baisse

L’offre de jeunes bovins est globalement réduite sur le marché européen. Les cours ont amorcé leur baisse saisonnière en Allemagne, mais se tiennent encore bien en Italie. Les prix polonais sont impactés de plein fouet par le scandale sanitaire qui a éclaté fin janvier.

ITALIE : peu de JB à sortir en ce début d’année

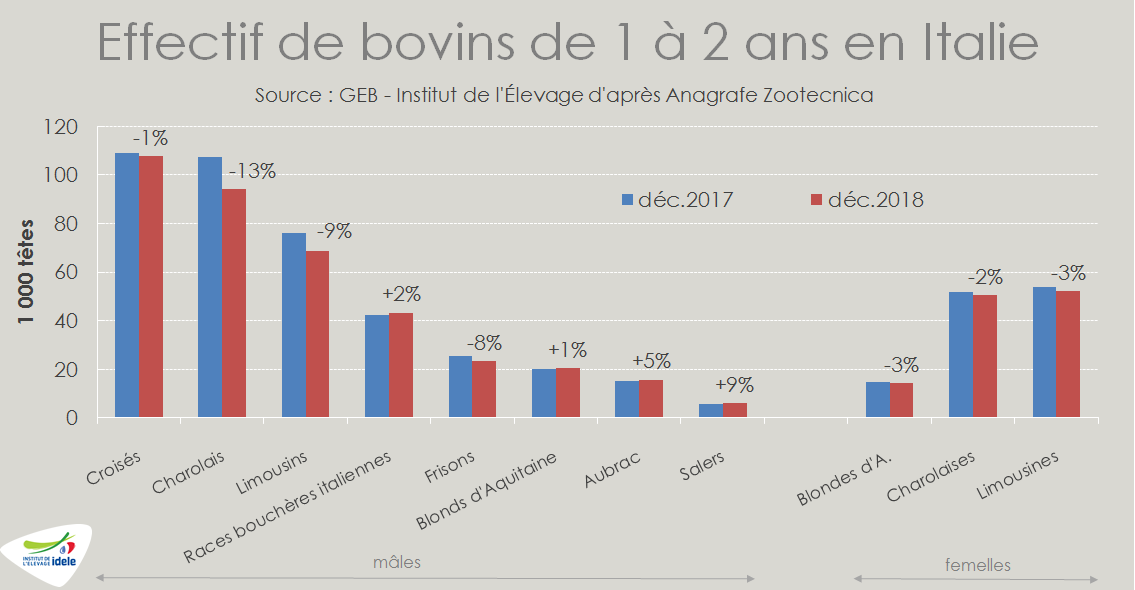

En Italie, l’offre est modérée depuis le début de l’année, ce qui permet aux prix de se maintenir. Au 31 janvier, les mâles de 1 à 2 ans dans la BDNI italienne étaient bien moins nombreux que l’an dernier (-6%, ou -27 000 têtes), revenant au très faible niveau de 2017. Les mâles de moins d’un an étaient quant à eux au niveau le plus bas enregistré depuis plus de 8 ans à cette période de l’année (-2% /2018 et -3% /2017).

Le détail par race est disponible au 31 décembre. La comparaison avec l’année précédente montre une très forte chute des mâles charolais (-13%) et limousins (-9%) âgés de 1 à 2 ans. Cette chute est à relier à la forte baisse des naissances dans les troupeaux français à partir de l’été 2017. La baisse est plus limitée pour les mâles croisés (-1%). Les Blonds (+1%), Aubrac (+5%) et Salers (+9%) sont en hausse, de même que les races bouchères italiennes (+2% globalement pour l’ensemble des races Piémontaise, Chianina, Marchigianna, Podolica et Romagnola). Les effectifs de femelles de 1 à 2 ans sont également en baisse pour les 3 grandes races françaises, tranchant avec la tendance haussière enregistrée précédemment. Ceci est toutefois compensé par des effectifs en hausse pour les moins d’un an.

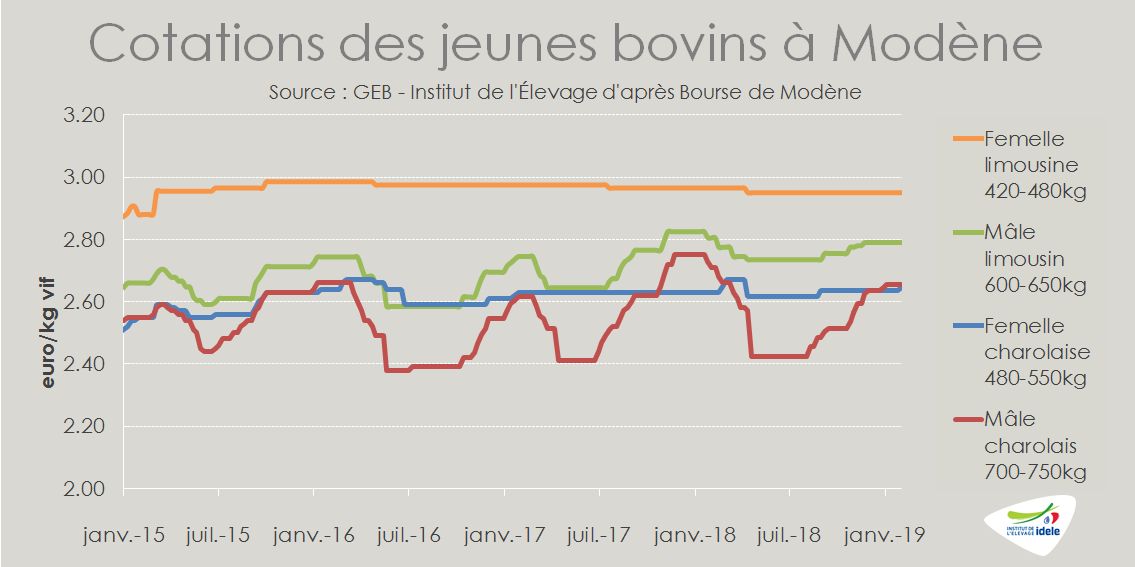

Le recul de l’offre permet de retarder la baisse saisonnière des cours. Les cotations à Modène sont stables depuis le début de l’année, à 2,66 €/kg vif pour les mâles charolais de 700-750 kg et 2,79 €/kg pour les Limousins de plus de 600 kg, des niveaux intermédiaires entre ceux des 2 années précédentes. La cotation de la femelle charolaise a même gagné un centime début février, à 2,65 €/kg (+1% par rapport aux 2 années précédentes). Celle de la femelle limousine, constituant le haut de gamme, est imperturbable, à 2,95 €/kg vif.

ALLEMAGNE : le recul de l’offre n’empêche pas la baisse saisonnière des cours

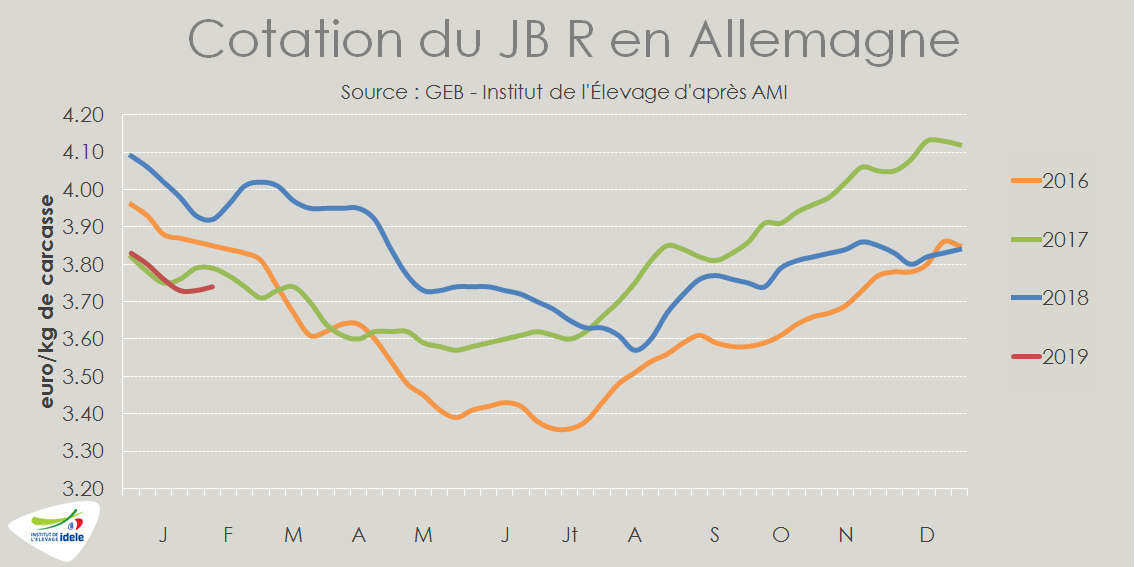

En Allemagne, les abattages de jeunes bovins ont été contenus en début d’année (-4% /2018 sur les 5 premières semaines). Ceci n’a pas empêché les cours d’entamer leur baisse saisonnière. Après les fêtes de fin d’année et avant la saison des grillades, les consommateurs se tournent plutôt vers les viandes hachées ou à braiser, ainsi que vers les saucisses et la charcuterie. Les découpes nobles de jeunes bovins passent donc au second plan. La cotation du JB R, qui avait manqué de ressort en fin d’année 2018, a démarré l’année à un bas niveau, se situant début février au plus bas depuis 5 ans, à 3,74 €/kg de carcasse.

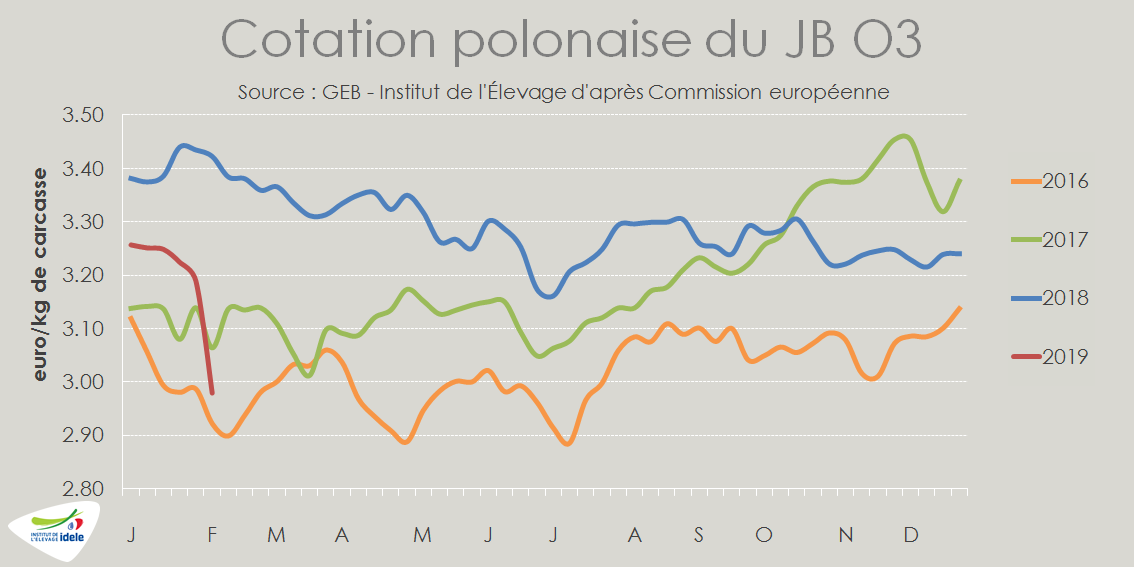

POLOGNE : Les prix décrochent suite au scandale de la viande frauduleuse

En Pologne, les prix à la production ont dévissé début février suite au scandale de la viande issue de vaches malades expédiée dans 13 États membres. Ce scandale a donné lieu à une brutale chute de la demande pour la viande polonaise, faisant chuter les prix des vaches, mais également ceux des jeunes bovins. La cotation du JBO a perdu 21 centimes en une semaine pour tomber à 2,90 €/kg de carcasse en semaine 6 (-13% /2018).

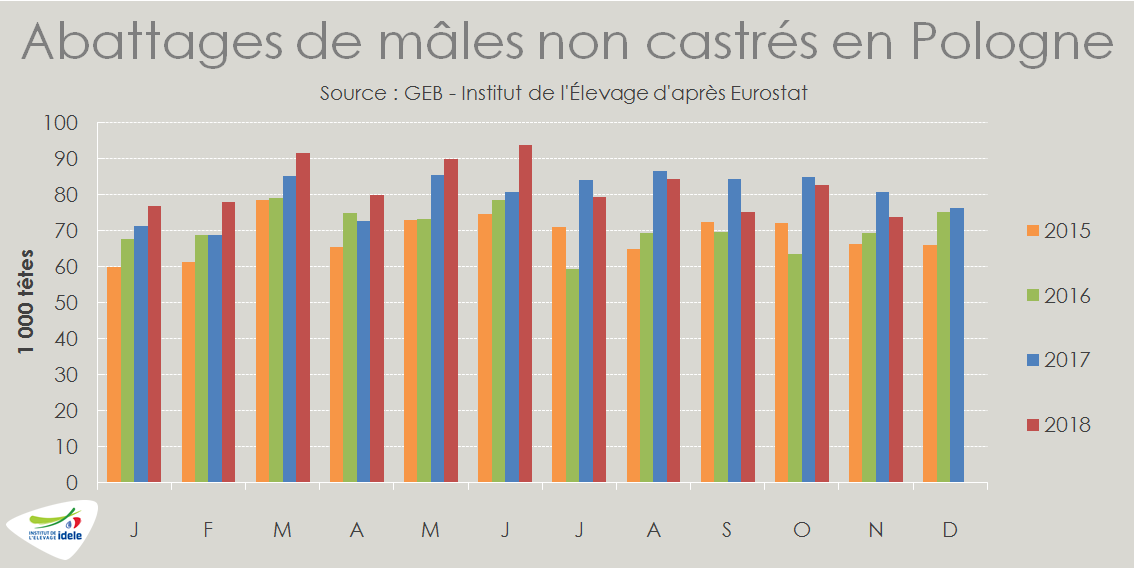

Après des années de progression ininterrompue, modifiant profondément le marché européen de la viande bovine, la production polonaise de jeunes bovins semble plafonner. De septembre à novembre 2018, 231 000 mâles non castrés ont été abattus en Pologne (-7% /2017), ainsi que 81 000 génisses (= /2017), rompant avec les hausses enregistrées précédemment.

Ces niveaux restent élevés, l’année 2017 ayant été particulièrement fournie. Cependant, ce frein dans la hausse préfigure ce que pourrait être l’année 2019 : la production nationale fléchirait selon les prévisions de l’Institut polonais d’économie agraire IERIGZ, parues début novembre 2018. Après un pic au plus haut en 2018 à 1,145 million de tonnes vives (+5% /2017), la production nationale totaliserait 1,135 million de tonnes en 2019 (-0,4% /2018).

Le ralentissement de la production à l’automne tombait à pic avec le contexte de marché. Les opérateurs polonais avaient développé depuis fin 2017 un flux important de viande réfrigérée vers la Turquie, que la forte dépréciation de la livre turque est venue ralentir notablement à partir du mois d’août. Ainsi, en octobre, les exportations de viande bovine réfrigérée polonaise sont tombées à 26 000 téc (-12% /2017), dont moins de 2 000 téc vers la Turquie, alors que les envois atteignaient encore 5 000 téc en juin comme en juillet dernier.

ESPAGNE : la forte hausse des abattages fait pression sur les prix

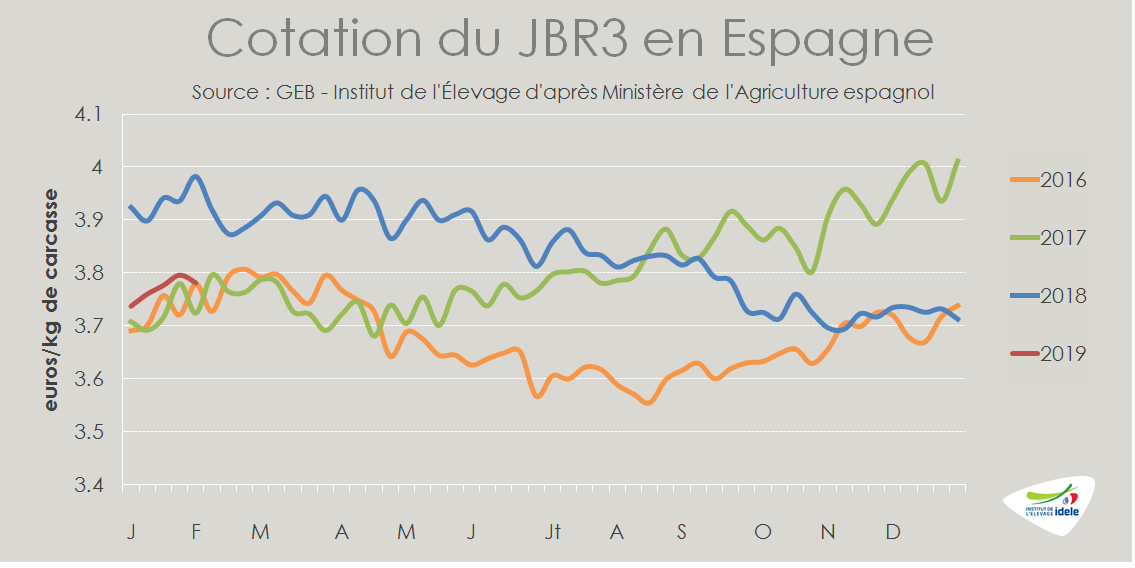

En Espagne, la hausse des abattages de jeunes bovins mâles et femelles a été amplifiée à l’automne par le recul brutal des ventes de bovins finis vers la Turquie lié à la dépréciation de la livre turque. La production d’animaux jeunes abattus s’est élevée à 50 000 téc en octobre 2018 (+15% /2017) et à 49 000 téc en novembre (+12%). Ceci a fait pression sur les prix tout au long de l’automne. En début d’année, la cotation espagnole du JB R restait basse, à 3,78 €/kgéc (-5% /2018, mais toujours +2% /2017).

Viandes bovines » Femelles » France »

Disponibilités limitées, léger mieux pour les prix

Les abattages sont toujours limités, notamment du côté des réformes laitières où les sorties ont été anticipées au début du second semestre de l’année dernière. Les stocks s’annoncent par ailleurs limités pour les semaines à venir. Les prix ont entamé une légère reprise.

Réformes limitées et stocks au plus bas

Sur l’ensemble du mois de janvier, d’après les données de Normabev, les abattages de gros bovins ont été relativement stables par rapport à l’année précédente (285 000 têtes ; = /2018). La dynamique est différente suivant l’orientation du cheptel pour les vaches : les abattages de laitières sont toujours affectés par les sorties précoces de l’automne liées à la crise fourragère (12 000 têtes, -7% /2018) quand les abattages d’allaitantes sont désormais stabilisés (53 000 têtes, +1% /2018), de même que ceux de génisses (=).

Du côté des effectifs, le nombre de femelles allaitantes est en retrait. Au 1er janvier 2019, le nombre de vaches enregistrées dans la BDNI (-1,6% ou -64 000 têtes /2018) comme de génisses de 2 à 3 ans (-2,9% ou -33 000 têtes) étaient en baisse.

Même constat pour les femelles laitières dont les effectifs présents au 1er janvier ont été mis à mal par la sécheresse et la crise fourragère du 2nd semestre 2018, que ce soit pour les vaches (-0,9% ou -34 000 têtes /2018) où les génisses de 2 à 3 ans (-3,7% ou -45 000 têtes).

La conjoncture laitière plus favorable (cf. article collecte laitière) liée à des stocks de vaches et génisses laitières en retrait devrait limiter les réformes sur le marché dans les prochains mois, à l’incertitude du Brexit près.

Partant de très bas en début d’année, les prix ont entamé une remontée très timide

Alors que l’année 2019 avait démarré sur une base médiocre, les cours des vaches progressent légèrement. C’est particulièrement vrai pour les allaitantes les plus conformées : la cotation de la vache U s’est appréciée de 13 centimes depuis le début de l’année à 4,36 €/kg début février (+2% /2018 ; -2% /2017). La hausse est plus limitée pour la vache R qui ne progresse que de 5 centimes sur la même période : 3,78 €/kg (+4% /2018 ; +1% /2017).

On observe la même tendance du côté des vaches laitières. Les cours des vaches O et P se sont appréciés de respectivement 6 et 8 centimes depuis le début de l’année. Ils sont désormais au moins équivalents aux cotations des deux dernières années à pareille époque, à 3,12 €/kg en semaine 5 pour la vache O (+1% /2018 et +1% /2017) et 2,74 €/kg pour la P (= /2018 et +1% /2017).

Moins de consommation dans les circuits de distribution « classiques »

Calculée par bilan, la consommation de viande bovine connait un léger recul en novembre (-1% /2017). Néanmoins, en cumul sur les onze premiers mois de l’année, le total de la viande bovine utilisée sur le territoire national a progressé de 2% /2017.

Cette progression diverge des données du panel KANTAR qui se concentre sur les achats des ménages en boucherie et en GMS et ne prend pas en compte la viande incorporée dans les plats préparés, comme celle consommée hors domicile. En cumul sur les 13 périodes de l’année 2018, les achats de viande bovine par les ménages ont diminué de 3% /2017. La baisse est notamment marquée pour la viande piécée réfrigérée (-5,5% /2017) ou la viande hachée surgelée (-2%). Même les achats de viande hachée fraîche, en pleine progression ces dernières années, ne font que résister (+0,4%).

Des échanges encore importants, à l’export et surtout à l’import

Sur les 11 premiers mois de l’année, les importations de viande bovine ont progressé (299 000 téc, soit +4% /2017), de même que les exportations (224 000 téc, soit +1% /2017). Ces hausses sont notamment à mettre en lien avec l’augmentation au 2nd semestre de l’offre abattue en France comme sur le reste du marché européen.

Depuis le début de l’année, les plus grosses progressions d’envois de viande bovine réfrigérée et congelée vers la France proviennent des Pays-Bas (75 000 téc, +6% /2017), d’Allemagne (48 000 téc +5%) ou de Pologne (29 000 téc, +12%). A contrario, les expéditions de viande irlandaise ont régressé (46 000 téc à -8%).

Situations contrastées sur le marché européen des réformes

Au début du 2nd semestre 2018, la sécheresse et le manque de fourrages avaient entrainé de nombreux éleveurs, partout en Europe, à réformer plus massivement qu’à l’habitude. Depuis la fin de l’année dernière, les dynamiques d’abattage de vaches et de prix sont divergentes chez les principaux producteurs européens : de la baisse des abattages et la hausse des prix aux Pays-Bas à des abattages dynamiques et des cours en berne en Irlande. En Pologne, les prix dévissent suite au scandale de fraude sanitaire.

IRLANDE : la reprise du rythme effréné des réformes pèse sur les cours

En Irlande, l’année 2018 a été marquée par un niveau accru d’abattage de vaches : +24 000 têtes, soit +6% /2017 ; +11% /2016 d’après les données d’Eurostat. Cette hausse du nombre de vaches abattues n’a été que très partiellement gommée par une diminution du poids moyen des carcasses de celles-ci (304 kg ; -3% /2017), liée à des réformes anticipées face à la pénurie de fourrages.

Depuis, après un mois de décembre plutôt normal (cf. article collecte laitière en UE), les abattages ont rebondi en janvier. D’après les statistiques hebdomadaires d’abattages de Bord Bia, 108 000 vaches ont été abattues sur les 5 dernières semaines connues (semaines 2 à 6), soit un niveau jamais atteint depuis 15 ans (+6% /2017 ; +10% /2016) !

En attendant les effets éventuels du Brexit, ce nouvel afflux de réformes pèse sur les cours de la vache O. Cette dernière cotait seulement 2,68 €/kg éc en semaine 6 (-17% /2017 ; -11% /2016), niveau légèrement inférieur à la cotation allemande (- 5 centimes).

PAYS-BAS : disponibilités réduites et amélioration des cours

Aux Pays-Bas, le rythme des réformes s’est sensiblement réduit. Après deux années atypiques où le nombre d’abattage a explosé (mise en conformation des effectifs avec la réglementation environnementale en 2017 et réformes anticipées suite à la sécheresse en 2018), les abattages de gros bovins sont désormais en retrait. Sur les quatre premières semaines de l’année, ce sont 10 000 têtes de moins qui ont été abattues (-19% /2018) pour atteindre le niveau le plus bas depuis 5 ans.

Alors que les prix avaient jusque-là souffert des disponibilités accrues sur les marchés domestique et communautaire, la raréfaction de l’offre depuis la mi-novembre semble enfin avoir des effets positifs sur les cours. A 2,84 €/kg éc en semaine 6, la cotation de la vache O néerlandaise a progressé de 17 centimes depuis le début de l’année (+6%) et même de 50 centimes depuis le début de sa remontée en semaine 48 de 2018. Elle se situe désormais au-dessus des cotations polonaise (+11%) et allemande (+4%).

ALLEMAGNE : le nombre limité de réformes peine à profiter aux cours

En Allemagne, après les sorties massives du début du 2nd semestre 2018 liées à la crise fourragère, les abattages de vaches avaient chuté en fin d’année dernière. Désormais, ils sont revenus à des niveaux plus proches des deux années précédentes. Sur les 5 semaines de janvier, 104 000 vaches ont été abattues (-2% /2018 ; -5% /2017). La forte baisse du cheptel relevée par la dernière enquête de novembre 2018 (cf. article Femelles en Europe du mois de janvier) devrait tout de même limiter les réformes dans les mois à venir.

Pour le moment, les cours se redressent timidement malgré les moindres réformes. A 2,73 €/kg de carcasse en semaine 6, la cotation de la vache O allemande a progressé de 6 centimes depuis le début de l’année (+2%). Elle reste nettement inférieure au cours des deux années précédentes (-11% /2018 et -3% /2017). Même constat pour la vache P dont la cotation atteint péniblement 2,15 €/kg (-12% /2018 ; = /2017). La raréfaction de l’offre pourrait finir par peser de façon plus marquée dans les semaines à venir.

POLOGNE : les prix touchés par un scandale sanitaire

En Pologne, les abattages de réformes ont été en retrait sur la fin de l’année 2018. En novembre dernier, les abattages mensuels de vaches ont été faibles par rapport aux deux années précédentes (-8% /2017, -1% /2016). En cumul sur les 11 premiers mois de l’année, 560 000 vaches ont tout de même été abattues (+2% /2017 et +4% /2016), portées par un premier trimestre dynamique et par les réformes liées à la sécheresse au début du 3ème trimestre.

Au 2nd semestre 2018, les prix avaient mieux résisté que partout en Europe, portés notamment par la bonne valorisation des avants via un secteur polonais de la transformation dynamique. Depuis le début de l’année, la situation est plus contrastée. À 2,57 €/kg mi février (-14% /2018 et +3% /2017), la cotation de la vache O polonaise a perdu 12 centimes en une semaine. Il s’agit très probablement des premiers effets du scandale de fraude à la viande polonaise malade récemment rendu public.

Viandes bovines » Maigre »

Des cours élevés faute d’offre

Les naissances allaitantes ont progressé en 2018 par rapport à 2017, année marquée par un fort déficit. Les stocks d’animaux de 6 à 12 mois remontent à leur bas niveau de 2018 au 1er janvier 2019. Fin décembre, les envois de broutards rebondissent avec l’ouverture brève du marché algérien, alors que les envois reculent sur l’année (-4% /2017) faute de disponibilités et malgré une demande ferme. Les cours se maintiennent ainsi à des niveaux élevés, en ce début d’année.

Naissances en hausse au 2nd semestre 2018

Malgré un léger tassement en novembre et décembre, les naissances du troupeau allaitant ont sensiblement progressé au 2nd semestre 2018, de +3% /2017. Sur l’année, elles ont augmenté de +2% par rapport à 2017, année marquée par une chute des naissances au second semestre. Elles sont toutefois inférieures aux très bons niveaux de 2016 et 2015, de -8,5% et de -4% respectivement.

Stocks de mâles de 0-6 mois plus étoffés

Au 1er janvier 2019, les stocks de mâles de 0-6 mois sont plus étoffés qu’en 2018 avec 762 000 têtes (+3% /2017). Ils restent cependant bien en-dessous de l’effectif élevé de janvier 2017 (-8%). Les mâles allaitants de 6-12 mois sont stables en effectifs d’une année sur l’autre, à 825 000 têtes, mais en recul de 2% /2017.

Cours globalement stables

Du fait des stocks limités et de la demande ferme notamment à l’export, les cotations des mâles charolais U se sont maintenues début 2019 à leur haut niveau de 2018. Les animaux de 450 kg vif s’échangent à 2,55 €/kg vif en semaines 5, soit +5% /2018.

Les cotations des Limousins et Croisés sont stables depuis près de 3 mois. Pour les mâles limousins E de 300 kg, les prix sont identiques à ceux de 2018 à 3,00 €/kg en semaine 5.

Face à une demande toujours dynamique en femelles, les cotations des Limousines E et des Charolaises U de 270 kg se maintiennent à de hauts niveaux, respectivement 2,79 € /kg et 2,66 € /kg en semaine 5, soit +1% et +2% /2018.

Rebond des exportations en décembre, après une année en recul

En décembre, les exportations de broutards ont rebondi (+11% /2018), grâce à la réouverture du marché algérien (entre le 4 et le 31 décembre), alors la demande italienne et espagnole s’est maintenue. A noter que le marché algérien est rouvert depuis le 10/02/2019.

Totalisant 1 065 000 têtes, les envois de bovins de 4 à 14 mois en 2018 se sont contractés de -4% /2017 et de -2,5% /2016 (source : SPIE-BDNI). La baisse est plus marquée pour les mâles (-5,5% /2017) que pour les femelles (-1% /2017) qui représentent 33% des envois de broutards, contre 29% en 2015. La part des animaux croisés est aussi en hausse.

D’après les douanes, les importations italiennes de broutards français (78% du total importé) auraient été maintenues alors que les envois depuis la France, toutes destinations confondues, se sont réduits. En Espagne, le marché a été fluide au premier semestre avant d’être impacté par la crise monétaire turque qui a démarré en août. Cette destination a ainsi absorbé 15% des envois français sur 2018. Les achats depuis les pays tiers ont quant à eux progressé sur l’année de +34% /2017, avec 51 300 têtes et ils ont doublé pour l’Algérie. Les marchés algérien et turc restent incertains en ce début d’année, du fait de l’économie turque qui peine à se remettre de la crise et des barrières sanitaires contraignantes dans les deux pays.

Viandes bovines » Veaux de boucherie »

Début d’année difficile

Dans la lignée d’une fin d’année 2018 morose, la cotation du veau de boucherie est dégradée en ce début 2019. Le marché peine à absorber une production abondante en France et aux Pays-Bas.

En ce début d’année 2019, le marché du veau de boucherie est lourd en France. La cotation du veau de boucherie rosé clair O n’atteignait que 5,81 €/kg en semaine 6, soit -17 centimes / 2018 (-2,8%), suite à une hausse saisonnière très faible. La cotation est ainsi en net retrait par rapport 2016 (-4,1%). Les prix devraient se maintenir à un niveau similaire au 1er trimestre avant la baisse saisonnière des cotations.

Des abattages en hausse

Sur le dernier trimestre 2018 les abattages de veaux ont progressé de +5% en têtes soit + 16 000 veaux et de +5,5% en téc par rapport à 2017. Cette hausse des abattages s’explique d’abord par la progression des importations de veaux prêts à abattre : 15 000 têtes importées sur octobre-décembre 2018 contre 2 500 en 2017, soit une progression de 12 500 têtes. Selon les opérateurs, ces animaux importés seraient intégralement réexportés vers la Belgique et l’Europe du Nord, ce qui n’impacterait pas les disponibilités sur le marché français.

Le nombre de veaux engraissés et abattus en France a néanmoins progressé au 4ème trimestre d’environ 3 500 têtes. De plus on constate une hausse des poids carcasses au 4ème trimestre (+0,7 kgéc /2017). L’offre de veaux sur le marché français est donc importante depuis fin 2018, même en excluant les veaux importés, alors que la consommation serait toujours déprimée. Ceci pourrait expliquer la baisse des cotations, d’autant que le développement de la production est également net aux Pays-Bas

Les Pays-Bas battent de nouveaux records

Déjà en hausse en 2016 et 2017, les abattages de veaux de boucherie aux Pays-Bas ont encore fortement progressé en 2018 : sur 11 mois la production atteint 1,347 million de têtes (+8% /2017) et 210 000 téc (+10% /2017). Très net au 2nd semestre, ce dynamisme de la production s’explique par l’attractivité du veau de boucherie aux Pays-Bas. Selon l’université de Wageningen, les éleveurs de veaux dégagent des revenus stables depuis 2011 malgré le fort recul des aides PAC. De plus le secteur du veau reste exempté des mesures de limitation des cheptels qui touchent les bovins laitiers.

Ce niveau de production a néanmoins un impact qui semble de plus en plus fort sur le marché néerlandais. En semaine 5, la cotation du veau de boucherie pie-noir néerlandais a chuté à 4,65 €/kg, soit -9% /2018 et -5% /2017. Avec plus de 95% de la production néerlandaise exportée surtout en Europe, malgré les efforts de la filière pour accéder aux marchés tiers, la baisse des cours aux Pays-Bas n’est donc pas un bon signal pour le marché français.

Viandes bovines » Veaux nourrissons »

Prolongation des tendances

La cotation française du veau nourrisson est au plancher en attendant la hausse saisonnière. La lourdeur du marché du veau de boucherie en France et du JB en Espagne pourraient limiter la demande.

Légère hausse des naissances en 2018

Après un rebond en décembre (+1,5% /2017), les naissances de veaux de mère laitière ont progressé sur l’ensemble de l’année 2018 de +0,7% /2017, à 3,52 millions de têtes, malgré un cheptel en léger repli : -0,8% /2017 au 1er décembre. Cette différence s’explique par les difficultés de fertilités de vaches observées au 2nd semestre 2017 et partiellement compensées par des vêlages en hausse au 1er semestre 2018.

Le développement des naissances de veaux croisés L-V (mère laitière x père allaitant) observé depuis 2014 s’est poursuivi en décembre (+3% /2017, +10,5% /2016). Sur l’année 2018 : 658 000 veaux croisés L-V sont nés en France soit +3,5% /2017, +16% /2016 et +29% /2015. Dans le même temps les naissances de veaux de races laitières ou croisés L-L se sont stabilisées par rapport à 2017, mais sont en fort recul par rapport à 2016 (-5%).

Cotation au plancher

La cotation des veaux nourrissons, au plancher début d’année à 74 €/tête, devrait remonter dans les prochaines semaines avec le ralentissement saisonnier des vêlages. L’ampleur de la hausse des cotations pourrait toutefois être décevante. D’une part la lourdeur du marché du veau de boucherie incitera les intégrateurs à limiter les mises en place. D’autre part le recul de la cotation du JB en Espagne pourrait limiter la demande à l’export (Voir article JB en Europe).

Des exportations record en 2018

A 261 000 têtes en 2018, les exportations de veaux de mère laitière ont battu tous les records en 2018. Les envois ont progressé de +5% /2017 et +36% /2016. Les exportations de veaux nourrissons dépendent totalement du marché espagnol qui achète près de 95% des veaux français exportés. Cette dépendance est illustrée par les chiffres d’exports de veaux : en nette progression sur janvier-juillet 2018, les exportations ont reculé à partir d’août par rapport à leur très haut niveau de 2017. Ce ralentissement des exportations est concomitant à la crise monétaire en Turquie qui a fortement pénalisé les exportations espagnoles de JB vivants.

A l’image de l’évolution des naissances, le type racial des veaux exportés évolue vers plus de veaux croisés L-V. En 2018 la France a exporté 89 000 veaux croisés L-V (+8% /2017, +71% /2016) soit 34% du total des veaux de mères laitières exportés. En 2014 avec 34 000 têtes les veaux L-V représentaient seulement 21,5% des exportations françaises.