Les prix des bovins finis – veaux et gros bovins – sont stables à de hauts niveaux, en réponse au manque d’offre sur le marché français. Ils restent toutefois inférieurs à leur prix de revient étant donnée la forte hausse des charges. Seules les cours des vaches laitières ont perdu quelques centimes sur les premières semaines de l’année, dans le sillage des prix européens.

La demande est ferme pour les veaux laitiers et broutards destinés à l’engraissement, que ce soit en France ou à l’export, alors que l’offre est en retrait. Les prix des bovins maigres progressent.

Viandes bovines » Gros bovins » France »

L’offre est rare, les prix se tiennent

Dernière révision le

Les prix des gros bovins finis sont relativement stables en ce début d’année, toujours bien supérieurs aux niveaux des années précédentes, tout comme les charges. L’offre reste rare, résultat de plusieurs années d’une décapitalisation toujours en cours.

Prix stables en vaches allaitantes

La cotation de la vache U standard, qui a démarré l’année à 5,69 €/kg de carcasse, se situait à 5,67 €/kg en semaine 6 (+13% /2022 et +26% /2021). Celle de la vache R standard a démarré à 5,38 €/kg et était remontée à 5,39 € en semaine 6 (+18% /2021 et +35% /2020).

Depuis juillet, FranceAgriMer publie des cotations SIQO sur un pas de temps mensuel. En janvier, la vache U Label Rouge cotait 5,96 €/kg contre 5,69 € pour la U standard en moyenne sur le mois.

Les cotations des animaux labélisés bio sont également disponibles depuis octobre. La vache R bio cotait 5,61 €/kg en décembre, contre 5,38 € pour la R standard. La cotation de janvier n’était pas encore disponible au 17 février.

Toutes les cotations sont disponibles sur le site Visionet de FranceAgriMer.

Les vaches laitières perdent quelques centimes

L’écart de prix s’est creusé entre les vaches laitières françaises et leurs homologues européennes (voir l’article sur les femelles en Europe). Ceci explique peut-être les 3 centimes perdus en ce début d’année par les cotations des vaches O et P, retombées respectivement à 4,81 €/kg (+21% /2022 et +58% /2021) et 4,59 €/kg (+20% /2022 et +63% /2021).

La cotation du JB U oscille entre 5,50 et 5,51 €/kg de carcasse depuis le début de l’année. L’écart avec les années précédentes restait conséquent en semaine 6 (+15% /2022 et +42% /2021). Celle du JB R oscille autour de 5,37 €/kg (+16% /2022 et + 45% /2021) et celle du JB O autour de 5,03 €/kg (+27% /2022 et +51% /2021).

Des charges en très forte hausse sur un an

Les évolutions des prix des animaux finis sont à mettre en regard de leurs prix de revient qui a considérablement augmenté du fait de la flambée des prix des matières premières. Au second semestre 2022, il était de 5,92 €/kg éc pour les jeunes bovins de type viande et 6,12 €/kg éc pour la vache de type viande. Pour les vaches Label rouge, il faut rajouter 26 centimes /kg si tous les animaux labellisables sont effectivement labellisés et jusqu’à + 56 centimes si seulement un tiers des animaux sont labellisés. Ces indicateurs de prix de revient, calculés à la demande de l’Interprofession bovine (INTERBEV) sur une base semestrielle pour chaque catégorie de bovin, sont disponibles sur le site de l’Institut de l’Élevage.

En décembre 2022, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 138,3 points, en léger retrait par rapport à octobre (-1%), mais toujours en forte hausse par rapport à décembre 2021 (+14%). L’indice des prix des aliments achetés était en hausse de +25% /2021, celui des énergies et lubrifiants de +25% et celui des engrais et amendements de +26%.

Des abattages réduits

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été limités en début d’année. Sur les semaines 3 à 6, ils étaient supérieurs de 1% au niveau historiquement bas de 2022 et en forte baisse par rapport à 2021 (-7%). Les vaches laitières étaient un peu plus nombreuses que l’an dernier (+2%), mais très en retrait par rapport à 2021 (-9%). Les abattages de vaches allaitantes étaient en baisse par rapport aux deux années précédentes (-1% /2022 et -4% /2021) et ceux de JB de type viande à un niveau intermédiaire (+6% /2020 et -7% /2021). Les abattages de JB laitiers poursuivent leur déclin (-14% /2022 et -20% /2021).

Rappelons que sur l’année 2022, les abattages de gros bovins avaient chuté de -3,7% en tête et de -4,1% en tonnage par rapport à 2021.

La décapitalisation se poursuit, dans le cheptel laitier comme dans le cheptel allaitant

Au 1er janvier, le nombre de vaches allaitantes présentes en France était toujours en recul et -3,0% sur un an, comme en décembre. Le nombre de vaches laitières restait lui aussi en baisse significative, à -2,2%, contre -2,3% en décembre.

Viandes bovines » Gros bovins » France »

Entre inflation, hausses des imports et de la consommation

Dernière révision le

La consommation calculée par bilan a fait mieux que résister sur les 11 premiers mois de 2022, mais avec moins de viande origine France. En effet, faute de disponibilités et avec la progression de la consommation en restauration, les importations françaises de viande bovine ont nettement progressé. Au détail, si les ventes ont continué de progresser en valeur alors que l’inflation restait soutenue, elles ont reculé en volume.

Des importations dynamiques et des exports limités, faute de disponibilités

D’après les Douanes françaises sur les 11 premiers mois de 2022, les importations françaises ont affiché un net progrès, dépassant le niveau d’avant pandémie. Elles ont dépassé les 353 000 téc (+23% /2021, +38% /2020, mais aussi +15% /2019 et +17% /2018). Sur la même période, avec des abattages français limités, les exportations ont atteint 224 000 téc, en léger recul par rapport à l’année dernière (-1% /2021, mais +10% /2020, +7% /2019 et = /2018).

Côté import, toutes les origines sont concernées par la hausse sur 11 mois, sauf la Belgique (-11% /2021). Côté export, les envois de viande bovine française sur 11 mois vers le trio de destinations historiques étaient en retrait : Italie (-4% /2021), Allemagne (-12%) et Grèce (-12%). Seuls les envois vers les Pays-Bas avaient progressé (+72%). Attention toutefois, la progression des échanges avec le Royaume-Uni et les Pays-Bas est partiellement liée à 2 facteurs :

Depuis la mise en œuvre du Brexit, des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas.

Une part des imports depuis les Pays-Bas est issue de l’approvisionnement d’une enseigne de fast-food : des viandes néerlandaises sont importées puis transformées en France avant d’être réexpédiées.

La consommation par bilan a progressé sur les 11 premiers mois de 2022

En novembre 2022, la consommation calculée par bilan a progressé d’une année sur l’autre pour le 5ème mois consécutif, à 130 700 téc (+2% /2021 ; +7% /2020). En cumul sur les onze mois, elle a atteint 1 387 000 téc (+1% /2021 et 2020).

Mais avec les disponibilités françaises limitées et la hausse concomitante des importations, la part de VBF dans les disponibilités totales a reculé. En cumul sur onze mois, les importations ont représenté plus du quart (26%) des disponibilités, niveau bien au-delà de l’avant-pandémie (22% en 2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Progression de la restauration rapide et de la restauration commerciale

Si les importations ont augmenté en France notamment en le manque de disponibilités sur le territoire, c’est également lié au retour de la consommation en RHD (affectées les années passées par les restrictions Covid), principal point d’entrée des viandes d’imports dans l’Hexagone En cumul sur les onze premiers mois de 2022, la restauration rapide (+27% /2019) ou encore la restauration commerciale traditionnelle (+18% /2019) ont ont affiché de nets progrès de chiffres d’affaires. Ce n’est pas le cas de tous les secteurs. En effet, la restauration collective (-12% /2019) reste affectée par les habitudes prises en pleine pandémie (télétravail…).

Sur la période, le chiffre d’affaires global de la RHD était en progression (+16% /2019), un chiffre à relativiser au regard de l’inflation. D’après l’INSEE, les prix à la consommation dans les restaurants, cafés et établissement similaires étaient en hausse sur l’ensemble de 2022 (+4% /2021 et +7% /2019).

L’inflation alimentaire en France a continué de progresser en début d’année

D’après l’INSEE, après une courte période de reflux, l’indice général français des prix à la consommation harmonisé (IPCH) a de nouveau progressé en janvier 2023 à +7,0% sur un an (contre +6,7% sur un an en décembre). L’inflation sur les produits alimentaires a, quant à elle, poursuivi sa hausse (+13,2% /2022).

L’inflation générale en France restait cependant toujours inférieure à la moyenne de la zone euro, elle aussi en repli (+8,5% dans la zone en janvier contre +9,2% un mois auparavant). En décembre dernier, c’était également le cas de l’inflation sur les produits alimentaires (+12,9% /2021 en France contre +16,0% dans la zone euro), mais pas pour les viandes de bœuf et de veau (+13,1% contre +13,2%).

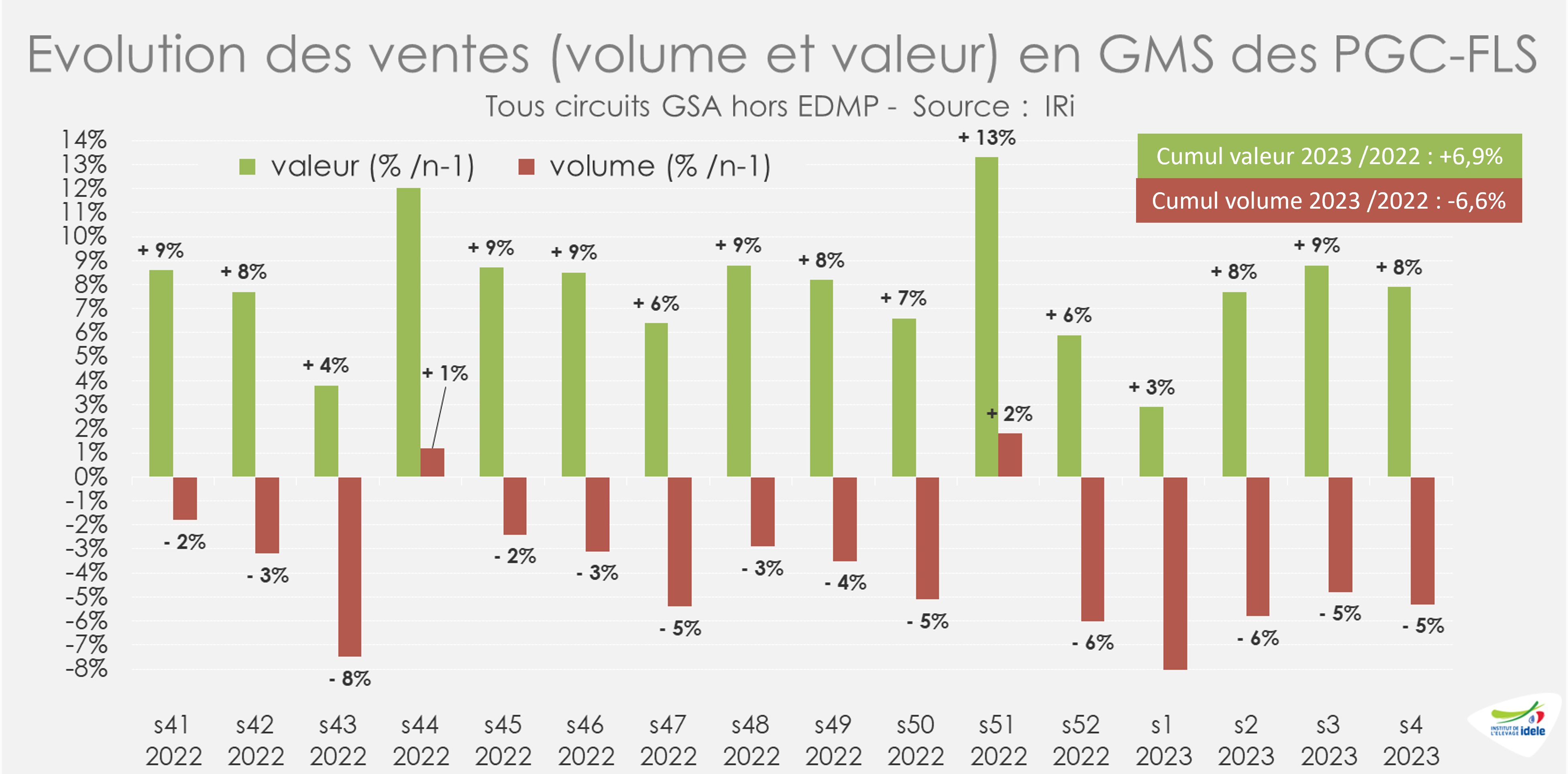

Les ventes au détail augment en valeur, mais reculent en volume

Depuis le début de l’année, le constat est le même que fin 2022 : l’inflation fait progresser la valeur des ventes des produits de grande consommation et frais libre-service (PGC-FLS), alors que les ventes en volume reculent. D’après IRi, si les ventes de PGC-FLS ont progressé en valeur depuis le début de l’année (+7% /2022, cumul sur les 4 premières semaines de 2023), elles ont reculé en volume (-7%).

Viandes bovines » Jeunes bovins » Europe »

Marché bien orienté en Europe du Sud

Dernière révision le

Les prix des JB ont encore gagné quelques centimes en Italie et restent bien orientés en Espagne. Ils se sont réajustés à la baisse en Allemagne en cette saison moins favorable au JB qu’à la vache de réforme et ont perdu quelques centimes en Pologne.

ITALIE : offre très limitée et prix en hausse

En Italie, les sorties de jeunes bovins ont été considérablement limitées sur les trois derniers mois de 2022. En effet les engraisseurs avaient réduit les mises en place au printemps en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine.

En décembre, les abattages de jeunes bovins ont fortement chuté d’après l’Anagrafe nazionale zootecnica (BDNI italienne) : -26% /2021 pour les mâles de 12 à 24 mois à 59 000 têtes et -22% pour les femelles à 44 000 têtes. Il semble que le marché reste peu fourni en ce début 2023.

Les prix des jeunes bovins ont encore gagné quelques centimes en janvier et n’ont pas amorcé de baisse saisonnière.

A la bourse de Padoue, les mâles charolais finis ont gagné 3 centimes /kg vif entre début et fin janvier et cotaient 3,47 €/kg vif début février (+15% /2022). Sur la bourse de Modène, le Charolais de 1ère qualité avait gagné 2 centimes pour coter 3,48 €/kg début février (+14%), de même que le Charolais Extra à 3,59 €/kg vif. Le mâle limousin était à 3,70 €/kg (+15% /2022 et + 2 centimes en janvier). Les cotations des femelles ont elles aussi augmenté : +3 centimes pour la Limousine à 3,69 €/kg vif (+15% /2022) et +2 centimes pour la Charolaise à 3,45 €/kg vif (+13% /2022).

L’inflation des prix en janvier a été moins marquée que les mois précédents selon Istat (+10,1% /2022, contre +11,6% en décembre et 11,9% en novembre) du fait notamment du recul des prix des biens énergétiques règlementés. L’indice des prix à la consommation des produits alimentaires enregistrait une hausse de +12,3% /2022 en janvier, contre +13,3% en décembre. L’inflation en viande bovine reste bien plus modérée (+8,7% en janvier comme en décembre). Elle est également moindre que pour les autres produits animaux (+18% pour la volaille, +10% pour le porc, +21% pour les œufs et +18% pour les fromages).

ESPAGNE : la hausse des prix et de la production

En Espagne, les prix des JB restent orientés à la hausse. Certes, la demande sur le marché national souffre de la baisse du pouvoir d’achat des familles, mais la demande export demeure bien présente, tant en Europe (Portugal, Italie, Grèce) que sur les marchés du sud de la Méditerranée. L’approche du Ramadan, qui devrait débuter autour du 23 mars, stimule en effet la demande en vifs finis.

Le JB U espagnol a gagné 11 centimes en un mois pour coter 5,49 €/kgéc en semaine 5 (+22% /2022). Le JB R cotait 5,43 €/kg (+22%) et le JB O 5,03 €/kg (+16%).

Après plusieurs mois de baisse consécutifs, l’inflation est repartie à la hausse en janvier (+5,8% d’une année sur l’autre contre +5,7% en décembre). La suppression de la TVA sur les produits de première nécessité n’a donc pas suffi à compenser la hausse du prix de l’essence due à l’arrêt de l’aide sur les carburants. Toutefois ce niveau d’inflation reste modéré au regard du pic atteint en juillet, à +10,8%.

La production espagnole de jeunes bovins poursuit sa croissance ce qui permet aux exportateurs de profiter de la baisse de l’offre sur les autres marchés européens.

Sur les 11 premiers mois de l’année, les abattages de jeunes bovins mâles et femelles ont totalisé 603 000 téc (+2% /2021), dont 184 000 téc de bovins jeunes de 8-12 mois (-4% /2021), 252 000 téc de taurillons (+6% /2021) et 114 000 téc de génisses (+5% /2021).

Certes, la flambée des prix des matières premières inquiète dans un pays où l’engraissement est principalement basé sur des rations sèches, très dépendantes de l’importation de céréales et de tourteaux, et dont les dépenses en aliments achetés représentent plus de la moitié du coût de production d’un JB. Mais il semble que les engraisseurs parviennent encore à y faire face, en témoigne le maintien des flux de petits veaux français vers l’Espagne.

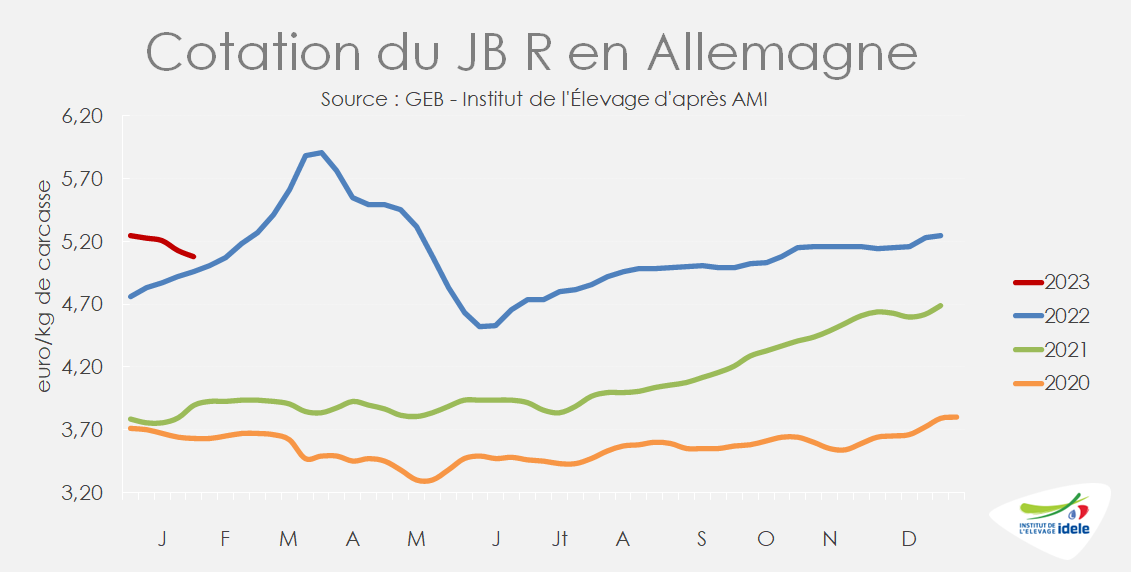

ALLEMAGNE : baisse saisonnière des cours

En Allemagne, les prix des jeunes bovins ont amorcé leur baisse saisonnière. Après les fêtes de fin d’année, la viande de jeunes bovins n’est plus à l’honneur en Allemagne. La filière lui préfère celle de vaches de réforme car la demande s’oriente vers plus de produits transformés et moins onéreux. Cela semble particulièrement vrai cette année, avec la baisse de pouvoir d’achat à laquelle sont confrontées les familles.

Entre les semaines 1 et 5, la cotation du JB U a perdu 20 centimes à 5,12 €/kg de carcasse, celle du JB R 17 centimes à 5,08 €/kg et celle du JB O 14 centimes à 4,83 €/kg. Elles restent toutes trois supérieures aux niveaux atteints les années précédentes (+2% /2022 et +35% /2021).

L’inflation est repartie à la hausse en janvier à +8,7% d’après Destatis, après deux mois de baisse. Elle reste toutefois loin de son pic d’octobre dernier à 10,4%.

Les abattages de jeunes bovins sont restés très limités en janvier, en baisse sur les semaines 2 à 5, par rapport aux années précédentes (-4% /2021 et -6% /2020).

POLOGNE : érosion des prix

Les prix des JB polonais se sont érodés depuis le début de l’année, mais restent supérieurs aux cours des années précédentes.

La cotation du JB R se situait à 4,75 €/kg de carcasse en semaine 6 (+6% /2022 et +45% /2021) et celle du JB O à 4,56 €/kg (+5% /2021 et +44% /2020).

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser, le cheptel laitier polonais se réduisant désormais comme ailleurs en UE. Ce repli fait suite à un long développement de la production de JB en Pologne depuis son adhésion à l’UE en 2004, expansion ayant entraîné une baisse continue des exportations polonaises de veaux laitiers, puis à une hausse des importations de veaux en provenance des pays voisins.

Sur les 11 premiers mois de l’année, la production abattue de jeunes bovins mâles et femelles abattus n’a totalisé que 357 000 téc (-3% /2021 et -6% /2020), dont 277 000 téc de taurillons (-4% /2021 et -9% /2020) et 80 000 téc de génisses (= /2021 et +5% /2020). La part croissante de femelles dans la production témoigne d’une part de la difficulté grandissante des engraisseurs à trouver des veaux mâles et d’autre part de la mise en place d’une filière génisse pour servir le marché italien, friand de « scottone ».

Viandes bovines » Femelles » Europe »

Évolutions divergentes des cours qui restent soutenus

Dernière révision le

Les cotations des réformes restent soutenues partout en Europe, bien qu’elles évoluent de façon divergente. Elles progressent outre-Manche et en Allemagne quand elles reculent légèrement en Pologne.

ALLEMAGNE : léger redressement des abattages

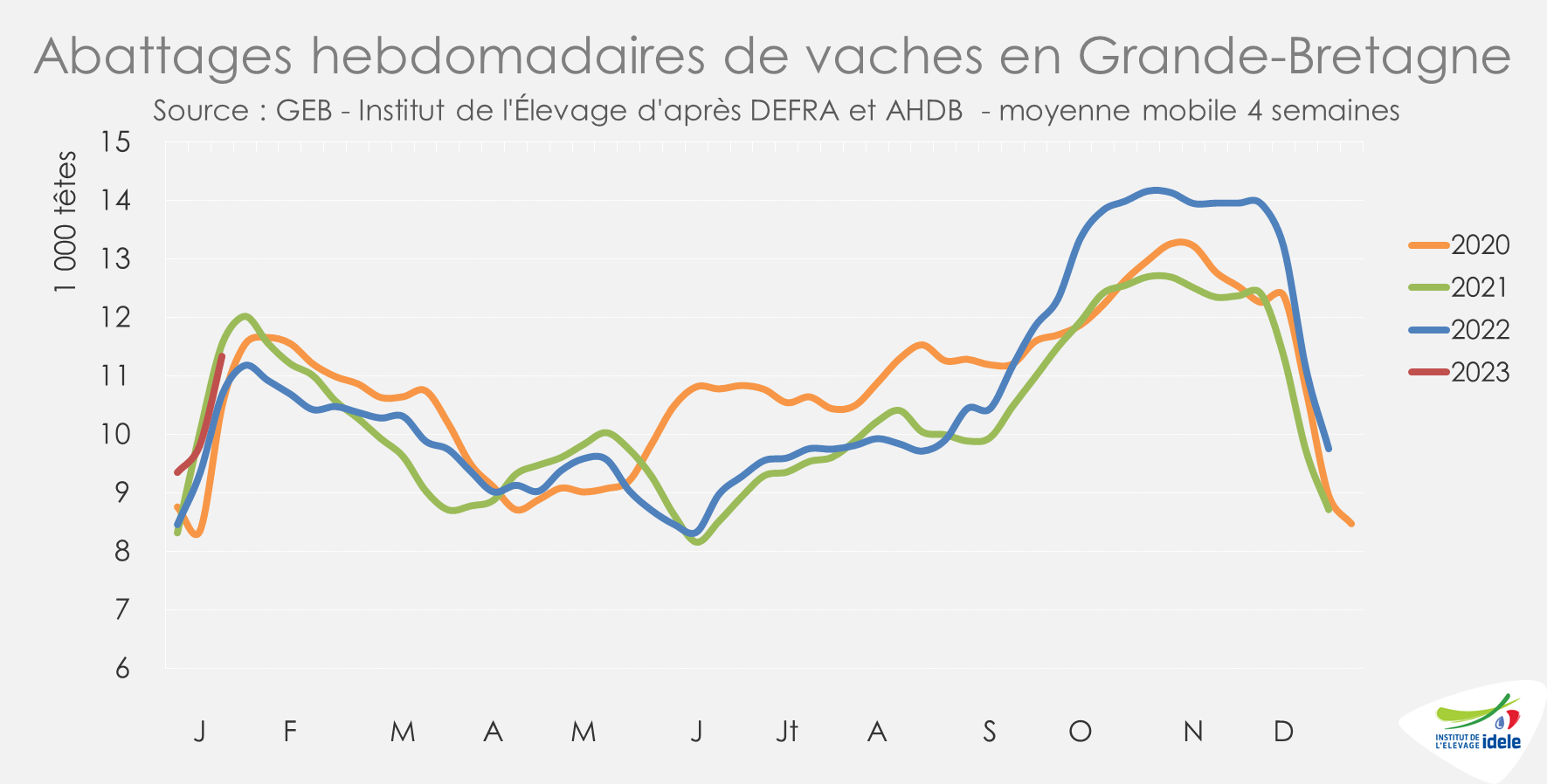

En Allemagne, le léger redressement des abattages de réformes depuis le début d’année rencontre une demande des opérateurs un peu plus ferme. Mais le nombre d’abattages reste limité d’après AMI. Sur les quatre premières semaines de 2023, les réformes dépassaient à peine le faible niveau de 2022 (+2% /2022) et restaient inférieures aux niveaux observés depuis le début de la décennie (-15% /2021 et -13% /2020).

Avec une offre plutôt en phase avec la demande d’après AMI, les cotations sont restées soutenues depuis le début de 2023. En semaine 5, le cours de la vache O atteignait 4,13 €/kgéc (+5% /2022 et +56% /2021), soit une progression de +16 centimes (+4%) par rapport à la dernière cotation de 2022.

Comme ailleurs dans la zone euro, l’inflation en Allemagne reste élevée. C’est particulièrement vrai pour le secteur alimentaire. En janvier 2023, si l’inflation sur un an des produits alimentaires frais n’échappent pas à la règle (+20% /2022), les augmentations des prix sont restées très hétérogènes. La hausse des prix des fromages et des margarines et huiles ont flambé (+42%) quand les prix des légumes (+6%) ou surtout des fruits (+2%) ont enregistré des hausses plus « raisonnables ». Du côté des viandes, la viande bovine (+16%) connait une inflation plus modérée que la volaille (+23%). La hausse des prix du porc reste plus faible (+10%).

POLOGNE : les cours des réformes en léger repli

En Pologne, les cotations des réformes sont en léger repli depuis le début de 2023. En semaine 4, le cours de la vache O est repassé sous la barre des 4 euros, à 3,97 €/kg de carcasse (+6% /2022 et +53% /2021), soit -10 centimes depuis le début de l’année (-3%).

D’après l’enquête cheptel de décembre dernier, le nombre total de bovins présents en Pologne était en hausse à près de 6,45 millions de têtes (+1% /2021). Toutefois, cette hausse découle principalement de la progression du nombre de bovins de moins d’un an et du nombre de bovins âgés de 2 ans et plus (hors vaches). D’après l’enquête polonaise, dont les résultats restent fragiles, le cheptel de vaches aurait tout de même diminué de plus de 117 000 têtes sur un an (-5%), à environ 2,17 millions de têtes.

IRLANDE : abattages dynamiques et cotations soutenues

En Irlande, le rythme d’abattages des réformes est toujours élevé depuis le début de 2023. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches étaient en hausse marquée depuis le début de l’année (semaines 1 à 4 : +19% /2022 et 2021).

Les cotations restent soutenues, notamment grâce à l’export et à la demande pour la viande de transformation. En semaine 4, le cours de la vache O atteignait 4,45 €/kg de carcasse (+24% /2022 et +46% /2021). La cotation du bœuf R3 était également en hausse à 5,21 €/kg (+20% /2022 et +36% /2021).

Les exportations irlandaises de viande bovine pourraient avoir battu un record en 2022. Les opérateurs irlandais ont en effet profité de l’offre nationale abondante pour proposer sur le marché européen des volumes supplémentaires à des prix très compétitifs . Sur les onze premiers mois de l’année, elles ont approché les 527 000 téc (+12% /2021 et +8% /2020) d’après Eurostat, particulièrement dynamique vers le Royaume-Uni (+18% /2021), l’Italie (+23%) et la France (+23%).

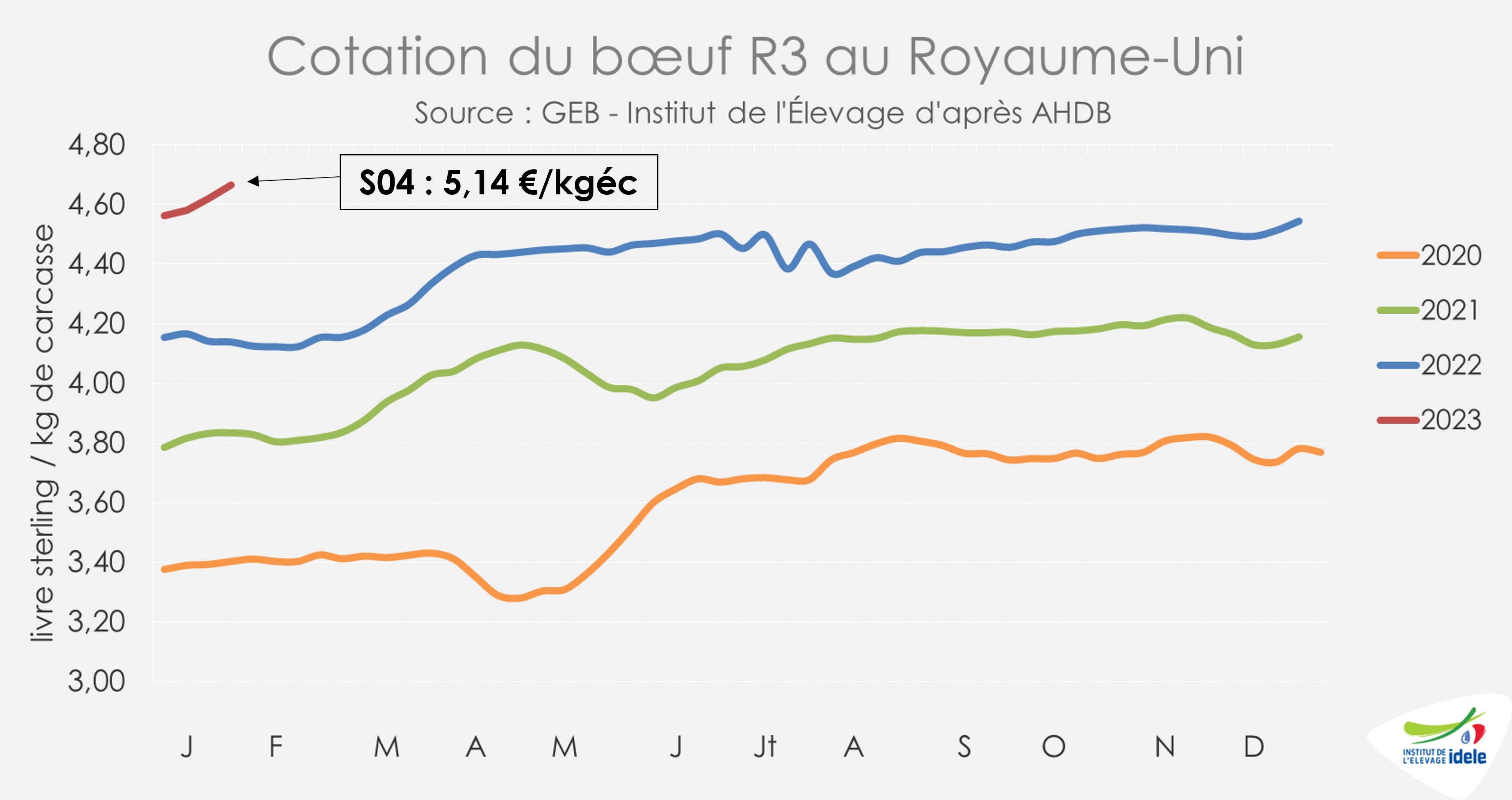

ROYAUME-UNI : les cotations en hausse

Au Royaume-Uni, la production totale de viande bovine en 2022 a dépassé les 906 000 tonnes, niveau supérieur au faible total de 2021 (+2%) et équivalent à la moyenne des 5 années précédentes. Toutes les catégories d’animaux ont vu leurs effectifs abattus progresser entre 2021 et 2022.

Depuis le début de 2023, les abattages de bovins sont légèrement plus dynamiques que fin 2022. Sur les quatre premières semaines de 2023, les abattages de gros bovins ont atteint un niveau intermédiaire entre les deux années précédentes (+4% /2022, -11% /2020). Idem pour les abattages de vaches (+6% /2022, -2% /2020).

Après la baisse saisonnière de l’automne dernier, les cours des réformes sont orientés à la hausse depuis le début du mois de décembre 2022. En semaine 4 de 2023, la cotation de la vache O atteignait ainsi 3,82 £/kg de carcasse (+31% /2022 et +44% /2021). Elle a progressé de 15 pence depuis le début de l’année (+4%). Avec une livre en léger recul par rapport à l’euro, la cotation atteignait 4,27 €/kg.

La tendance est la même pour les cours des animaux plus jeunes (prime cattle). Ainsi, le cours du bœuf R3 a progressé de 10 pence depuis le début de l’année (+2%), à 4,67 £/kg (+13% /2022 et +22% /2021) en semaine 4, soit 5,14 €/kg.

Sur les 11 premiers mois de 2022, les importations britanniques de viandes bovines réfrigérées et congelées ont atteint à 212 000 tonnes (-3% /2021). Si la viande bovine réfrigérée reste la principale catégorie d’importation, la part des importations de viande congelée a progressé, passant d’environ 32 % en 2019-2021, à plus de 37 % en 2022.

Sur la même période, les exportations britanniques de viandes bovines réfrigérées et congelées ont dépassé les 113 000 tonnes (+23% /2021), rebond post-Brexit et post-covid.

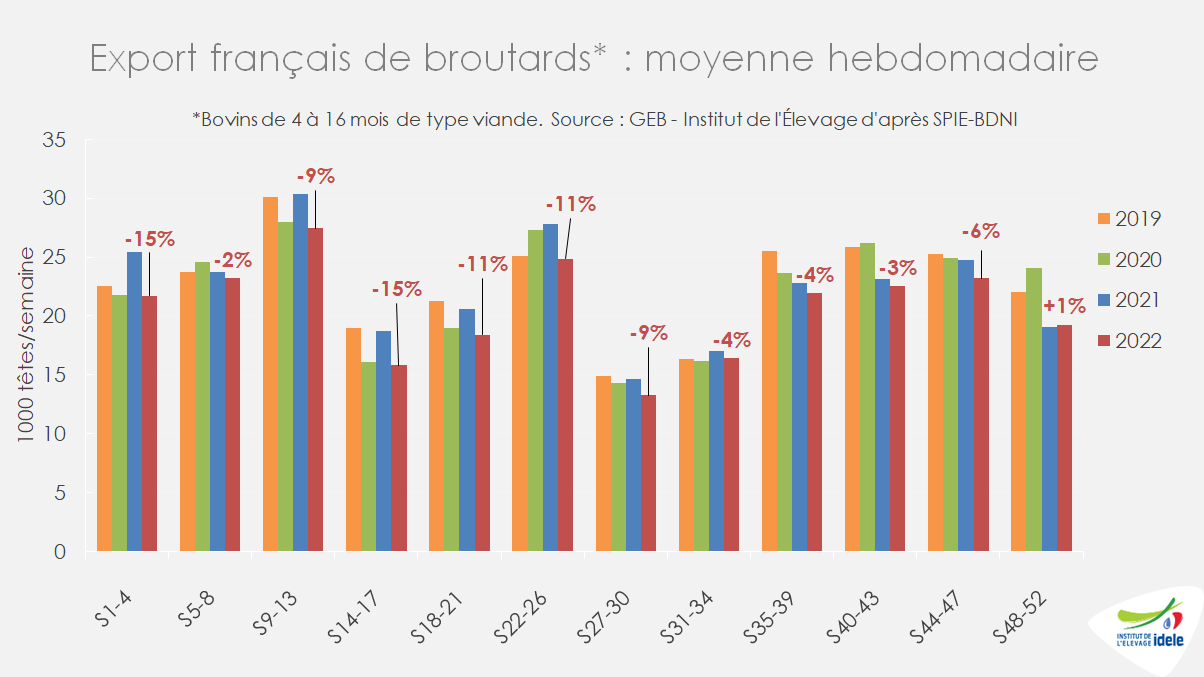

Viandes bovines » Maigre »

Les faibles disponibilités et la fermeté de la demande soutiennent les cours

Dernière révision le

Après une période de stabilité des prix en début d’année, les prix des broutards étaient repartis à la hausse fin janvier, avec une bonne demande italienne post-fêtes de fin d’année. Les envois vers l’Algérie ont bondi depuis septembre, suite à une année 2021 de recul des achats, lié à la crise économique du covid-19.

Les cotations réaugmentent depuis fin janvier

Depuis fin janvier, les achats italiens de broutards ont repris de la vigueur, les JB finis italiens continuant à gagner quelques centimes durant le mois de janvier-février. En France, les mises en place semblent fermes, afin d’approvisionner en viande les abattoirs et les consommateurs dans les mois à venir. En conséquence, les cours de broutards mâles et femelles charolais ont repris leur augmentation depuis la semaine 4. En semaine 6, le Charolais U de 450 kg vif cotait 3,40 €/kg vif (+21% /2022 ou + 60 cts et +50% /2021). De même, le prix du Charolais U plus léger de 350 kg a progressé depuis la semaine 4, pour atteindre 3,44 €/kg vif en semaine 6 (+19% /2021 ou +54 cts et +39% /2021). Le cours des femelles charolaises a également progressé fin janvier pour atteindre 3,30 €/kg vif pour la génisse U de 270 kg vif (+20% /2022 ou +55 cts et +27% /2021) un cours identique à la Limousine E de 270 kg, témoignant d’une forte demande pour la génisse charolaise.

En race limousine, les cours sont restés stables à des niveaux élevés. Le mâle limousin U de 350 kg valait 3,65 €/kg en semaine 6 (+22% /2022 ou +67 cts et +36% /2021). Quant à la femelle limousine E de 270 kg, elle cotait 3,30 €/kg vif, à +10% /2022 ou +30 cts et +19% /2021.

Recul des naissances de -2,6% en 2022

Sur l’ensemble de l’année 2022, 3 424 000 veaux de mère allaitante sont nés en France, en net recul de -2,6% /2021 ou -92 000 têtes et -5,0% /2020. En moyenne en 2022, le cheptel de vaches allaitantes français a subi un recul comparable de -2,9% /2021.

En décembre, SPIE-BDNI a enregistré 346 000 naissances issues de mère allaitante, en recul plus modeste que sur l’ensemble de l’année (-1,4% /2021 et -1,9 % /2020). Au 1er janvier 2023, le cheptel français poursuivait son fort recul avec 3 561 000 vaches allaitantes présentes (-3,0% /2022 ou -108 000 vaches).

Les effectifs en ferme de broutards de 6-12 mois reculent aussi de -3%

Au 1er janvier 2023, les effectifs en ferme de mâles de mère allaitante âgés entre 6 et 12 mois étaient en recul de -3% /2022 et -6% /2021, comme l’était leur cohorte de naissances 6 à 12 mois plus tôt. L’offre en broutards est actuellement restreinte, pour l’engraissement en France et à l’étranger.

Le recul des effectifs de mâles de 6-12 mois est plus net en Charolais (-4%) et en Blonde d’Aquitaine (-3%) qu’en Croisés ou Limousins (respectivement -2% et -1% seulement). Il est en revanche globalement faible chez les plus jeunes (effectifs de mâles allaitants de 0 à 6 mois) à -1% /2022 et -3% /2021.

Des exportations mieux orientées en décembre 2022

En décembre 2022, la France a exporté 96 000 broutards selon SPIE-BDNI, soit un léger rebond comparé à 2021 (+1% /2021 ou +1 000 têtes). Cependant les volumes sont restés en deçà des niveaux records de décembre 2020 (120 000 têtes). Ce léger rebond fin 2022 s’explique par la demande algérienne, absente en 2021 à pareille époque.

Sur l’ensemble de l’année 2022, les exportations françaises de broutards mâles et femelles de 4-16 mois de type viande ont reculé de -7% /2021 et 2020, totalisant 1 062 0000 têtes. Vers l’Espagne en novembre 2022, les exports ont brutalement reculé de -25% /2021 avec 8 000 broutards expédiés selon les Douanes. Vers l’Italie, depuis fin janvier, la demande italienne est redevenue plus pressante pour le broutard français. Entre les semaines 1 et 6, les exportations de bovins mâles et femelles de tous âges et toutes catégories ont totalisé 111 000 têtes vers l’Italie en un mois et demi selon TRACES (DGAL). Ils n’ont reflué que de -3% /2022.

Des exports dynamiques fin 2022 vers les pays tiers

En novembre 2022 comme en octobre, les exportations françaises vers les pays tiers avaient bondi selon les Douanes à 12 000 têtes (x4 /2021 ou + 9 000 têtes et x2,4 / 2020).

L’Algérie était très demandeuse depuis le mois de septembre, se préparant au Ramadan qui débutera autour du 23 mars prochain. Après avoir acheté 11 000 broutards en octobre et en novembre, elle a poursuivi ses achats en décembre, mettant une certaine pression sur l’offre en broutards français en fin d’année. La Tunisie se préparait également : la France y a exporté 1 000 broutards en octobre et en novembre. En cumul sur les 11 premiers mois de l’année 2022, 65 000 broutards avaient été exportés de France vers les pays tiers (+8% /2021 ou +5 000 têtes et +13% /2020) grâce à cette demande.

Les pays tiers toujours demandeurs début 2023

Depuis début janvier, l’Algérie a suspendu la délivrance de nouvelles licences pour les broutards, mais les imports se poursuivent pour ceux détenant des autorisations encore valides. L’Algérie et le Maroc (de façon inédite pour ce dernier) importent désormais des jeunes bovins finis. L’Espagne répond à la demande marocaine, mais pas à l’algérienne, suite aux tensions depuis le printemps 2022. Enfin, un bateau mixte ovin-bovin serait en préparation à destination d’Israël, après un an d’interruption des flux pour cause de manque de disponibilités en broutards. La bonne tenue de la demande et l’orientation favorable des cours des broutards ne permettent pourtant pas aux cours d’approcher le prix de revient du 2nd semestre 2022, tel que calculé par l’Institut de l’Élevage.

Viandes bovines » Veaux de boucherie »

Baisse des prix des matières premières lactées

Dernière révision le

Début 2023, les prix des matières premières lactées étaient en net repli. L’offre en viande de veaux était faible, plombée par le recul des poids carcasse des veaux français et néerlandais, et malgré l’augmentation des effectifs abattus aux Pays-Bas. Cependant, après les hausses observées fin 2022, les cours des veaux gras sont restés stables sur les premières semaines de 2023.

Cotation stable sur les dernières semaines

Début 2023, les prix des veaux élevés en atelier sont restés relativement stables en janvier à un niveau élevé (+2 cts /kg éc) sur quatre semaines. Le veau rosé clair O cotait 7,48 €/kg éc, en progression de +16% /2022 (+1,01 €/kg éc). La progression la cotation du veau rosé clair R a été similaire, atteignant 7,78 €/kg éc (+85 cts ou +12% /2022).

Les cours des veaux sous la mère ont en revanche progressé moins vite. En moyenne sur les semaines 3 à 6, le veau rosé clair U élevé au pis cotait 9,35 €/kg éc, en légère progression de +7% (+60 cts) par rapport à 2022 et relativement stable (-5 cts) sur quatre semaines.

Coûts de production en recul

Les cours de la poudre de lait maigre sont orientées à la baisse depuis mi-2022 du fait du repli de la demande mondiale et ramenés à 2 500 €/t en semaine 6 en 2023 (-32% /2022). Ceux du lactosérum doux a suivi une tendance similaire, s’établissant à 680 €/t en semaine 6 (-49% /2022, -150 €/t depuis la semaine 1). En décembre 2022, l’IPAMPA aliments d’allaitement pour veaux s’établissait à 162,6 points, en repli de 2% par rapport au mois précédent, mais toujours supérieur de +18% à sa valeur en décembre 2021. En revanche, l’IPAMPA des aliments fibreux était toujours élevé en décembre, à 150,9 points (stable par rapport à novembre, +26% /2021).

Côté énergie, l’IPAMPA gaz était en légère hausse en décembre, à 149,5 points (+2% /novembre et +13% /2021) sans retrouver son maximum de septembre (161,4 pts). Le prix du pétrole Brent de Mer du Nord, dont le propane est un co-produit, était stable en janvier, à 77 €/baril (+2% /2022).

Baisse des abattages

En janvier 2023, d’après SPIE et Normabev, la production de viande veau en France s’est établie à 13 000 téc, en recul de -8% /2022 (- 1 100 téc). La baisse des naissances de veaux issus du troupeau laitier à l’été 2022 a compliqué les mises en place pour les abattages de début d’année. Ainsi, seuls 94 000 veaux ont été abattus en janvier, en recul de -3,8% /2022 (-3 500 têtes).

Poids carcasse en net recul

L’augmentation de la part fibreuse de l’aliment, mise en place progressivement depuis 2021 à la suite des hausses des coûts des matières premières lactées, a limité la croissance des veaux. Ainsi, alors que l’âge à l’abattage était quasiment stable en janvier par rapport à l’année dernière (182,1 jours vs 183,3 jours), les poids carcasse ont nettement baissé et s’établissant en moyenne à 139,6 kg éc (-4,4% ou -6 kg /2022 et -4 kg /2021), niveau le plus bas depuis janvier 2017.

Aux Pays-Bas, plus de veaux pour autant de viande

Aux Pays-Bas d’après Eurostat, les poids carcasse des veaux étaient aussi en net recul en novembre, de -3,9% /2021, s’établissant à 154,5 kg éc. Les effectifs abattus ont également baissé avec 122 000 veaux (-4,2% /2021). En conséquence, la production de viande de veau a reculé, à 19 000 téc (-5,8% /2021).

En cumul sur les onze premiers mois de 2022, la production reste cependant presque stable, à 201 000 téc (-0,7% /2021). La hausse des effectifs abattus, à 1,3 M de têtes (+3,1% /2021), a donc permis de compenser la baisse du poids carcasse moyen de -6 kg à 154 kg éc.

Viandes bovines » Veaux nourrissons »

Hausse des cours dans un contexte de forte demande

Dernière révision le

En janvier, les cours des veaux sont repartis rapidement à la hausse du fait d’une certaine demande pour la production de veaux de boucherie alors que les naissances de veaux de mère laitière poursuivent leur érosion. Surtout, la demande espagnole pour produire du jeune bovin est forte. La part des veaux croisés lait × viande, bien valorisés notamment à l’export, continue d’augmenter dans les naissances du cheptel laitier.

Hausse précoce des cours en début d’année

Après avoir été stables en fin d’année 2022, les cours des veaux laitiers se sont orientés à la hausse dès les premières semaines de 2023, tirés par les difficultés des intégrateurs à trouver suffisamment de veaux laitiers à mettre en place. En semaine 6, le veau mâle laitier de 45-50 kg cotait 84 €/tête, en nette progression (+29% ou +19 €) par rapport à 2022. Sur quatre semaines, la cotation a bondi de +35%.

La cotation des veaux plus lourds (50-55 kg) était également en nette progression (+18 € ou +20% /2022, +23% sur quatre semaines), à 107 €/tête en semaine 6. Les prix des veaux mâles de type viande (races mixtes, races à viande et croisés lait × viande) ont progressé plus lentement (+5% ou +11 € /2022), à 217 € /tête en semaine 6.

Baisse des vêlages d’été en 2022, augmentation de la part de veaux croisés

En décembre 2022, 283 000 veaux sont nés de mère laitière, soit 5 000 têtes de moins qu’en décembre 2021 (-1,8% /2021). En cause, le recul du cheptel de vaches laitières, de -2,2% en un an, ramené à 3 428 000 têtes au 1er janvier 2023.

En cumul en 2022, 3 254 000 veaux sont nés de mère laitière (tous sexes et types raciaux confondus) en recul de -2,7% (-89 000 têtes) par rapport à 2021 et de -4% par rapport à 2020. La baisse des naissances a été particulièrement élevée entre juin et septembre. Les effectifs de génisses, dont les vêlages sont souvent programmés en été, ont plus fortement reculé que les effectifs de vaches (-4,1% /2021, contre -1,8% /2021), ce qui pourrait expliquer le décalage des naissances vers l’automne.

Les naissances de veaux laitiers (purs et croisés lait × lait) ont reculé de -4,7% /2021, à 2 455 000 têtes en 2022. À l’inverse, les naissances de veaux croisés lait × viande, mâles et femelles, ont progressé de +4% /2021, et ont atteint 799 000 têtes, soit 25% des naissances de mère laitière.

Exports dynamiques vers l’Espagne

D’après SPIE-BDNI, les exportations de jeunes veaux laitiers ont été dynamiques sur les quatre dernières semaines de 2022. En hausse de +4 000 têtes (+11% /2021), elles ont atteint 48 000 têtes.

Sur l’année 2022, toujours d’après SPIE-BDNI, les exportations de jeunes veaux ont été de 374 000 têtes, soit +6% /2021. Les animaux croisés lait × viande ont davantage progressé pour représenter 46% des jeunes veaux exportés. Cette part ne cesse de croître depuis plusieurs années (43% en 2021, 33% en 2017) du fait notamment de la demande espagnole pour ce type d’animaux et de l’augmentation de l’usage de ce croisement dans les cheptels laitiers français.

D’après les Douanes, les envois de veaux (bovins <160kg vif) sur les onze premiers mois de l’année ont augmenté vers l’Espagne, de +7% 2021. À l’inverse, ceux vers l’Italie auraient reculé de -3% sur la même période.

Cotation en hausse en Espagne

Conséquence du dynamisme du marché du JB, les prix des veaux laitiers sont restés soutenus en Espagne. En semaine 6, les veaux frisons espagnols cotaient 129 €/tête, en hausse de +34% (+32 €/tête) par rapport à 2022. L’évolution sur les six premières semaines de 2023 est également positive, avec une hausse des cours de +8% par rapport à la semaine 1 (+10 €/tête).

Hausse de l’âge minimum au transport en Allemagne : premiers retours d’expérience

Depuis le 1er janvier 2023, la législation allemande interdit le transport des veaux avant 28 jours. En conséquence, les veaux laitiers destinés à l’engraissement, exportés notamment vers les Pays-Bas, restent sur la ferme de la naissance jusqu’à cet âge. Les premiers retours d’expérience dans la presse spécialisée allemande et néerlandaise font état de plusieurs aménagements nécessaires, pour le transport (notamment passage de trois à deux ponts dans les camions) et dans les élevages engraisseurs (plus faible homogénéité des lots, avec des animaux pesant jusqu’à 90 kg, transition alimentaire plus délicate à gérer entre une alimentation ad libitum au lait sur la ferme de naissance et une alimentation rationnée à l’arrivée en élevage engraisseur). En outre, bien que le prix des petits veaux ait bondi de +51% (+35 €/tête, mais pour un poids supérieur) entre la semaine 1 et la semaine 6 de 2023, les éleveurs laitiers allemands considèrent que que la hausse des cours ne couvre pas les surcoûts engendrés par deux semaines d’élevage supplémentaires.