Le confinement généralisé en Europe pour lutter contre la pandémie de Covid-19 impacte le marché de la viande bovine. RHD à l’arrêt, achats des ménages dynamiques mais par à-coups, les opérateurs naviguent à vue. Le ralentissement des sorties en JB et surtout en veau fait craindre un alourdissement des animaux. La demande italienne en broutards se maintient, mais la demande espagnole est plus hésitante.

Les achats alimentaires en GMS dynamiques lors des fêtes de Pâques

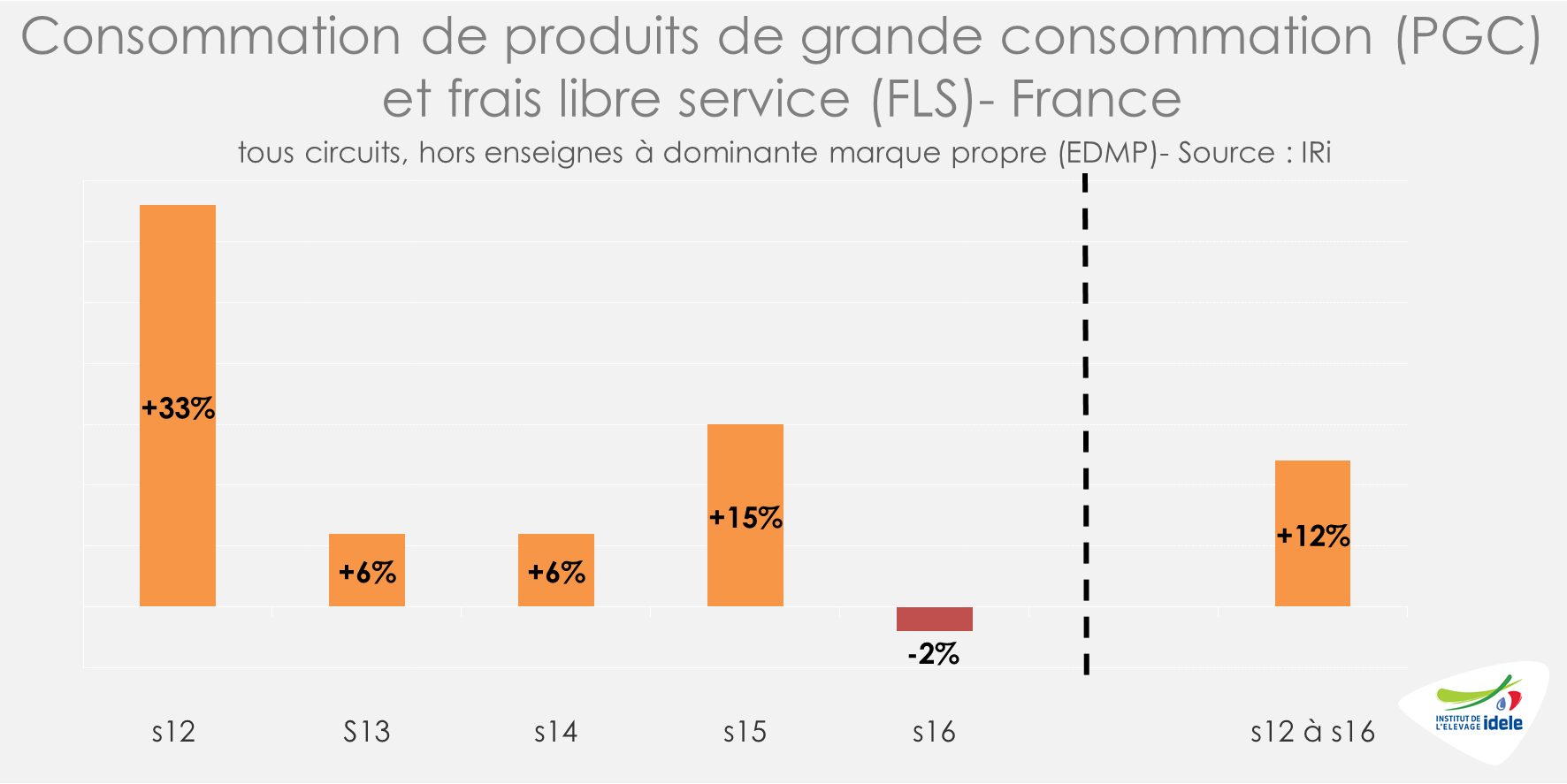

Le décalage calendaire de Pâques, qui a eu lieu une semaine plus tôt en 2020/2019, perturbe la lecture des achats des ménages. Les achats de produits de grande consommation et de produits frais en GMS libre-service étaient en baisse en semaine 16 mais avec un jour ouvré en moins. D’après l’IRi, les achats de produits de grande consommation (PGC) et frais libre-service (FLS) reculent de -2% /2019 et les PGC alimentaires de -3%. Cependant, ils ont sans aucun doute rebondi en semaine 17, avec un jour ouvré de plus.

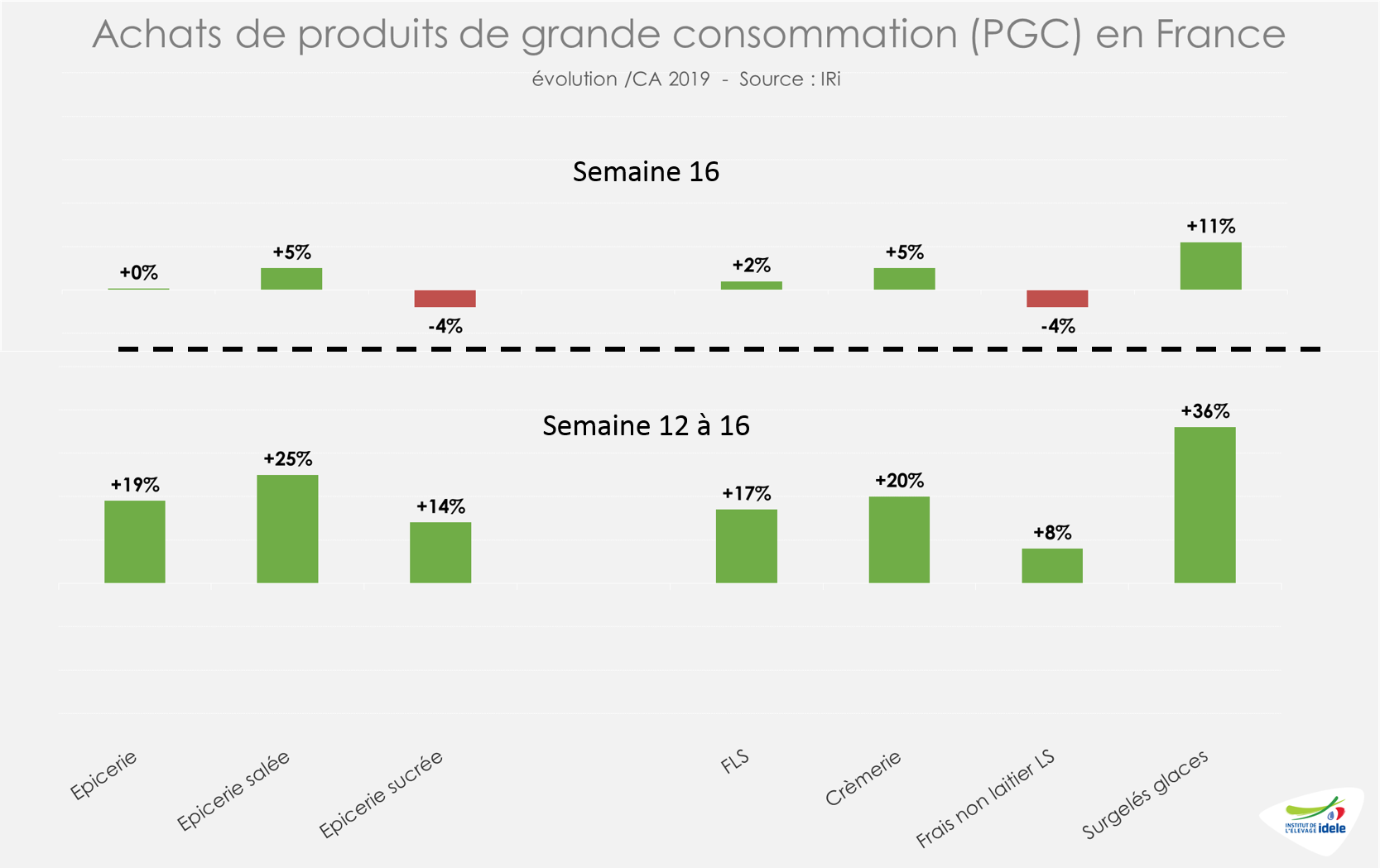

La croissance des PGC et des PGC alimentaires reste dynamique sur l’ensemble des semaines 15 & 16 (+7% /2019) grâce à la bonne performance du frais en libre-service (+10%) et de l’épicerie (+9%). Depuis le début du confinement, sur les semaines 12 à 16, la croissance reste soutenue (+12% /2019).

En semaine 16, les achats de surgelés et glaces (dont les viandes congelées) enregistrent la progression la plus importante parmi les PGC malgré un jour ouvré en moins (+11% /2019). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont en légère baisse (-4% /2019 en semaine 16) mais connaissent malgré tout une hausse importante en cumul sur les semaines 12 à 16 (+11% /2019).

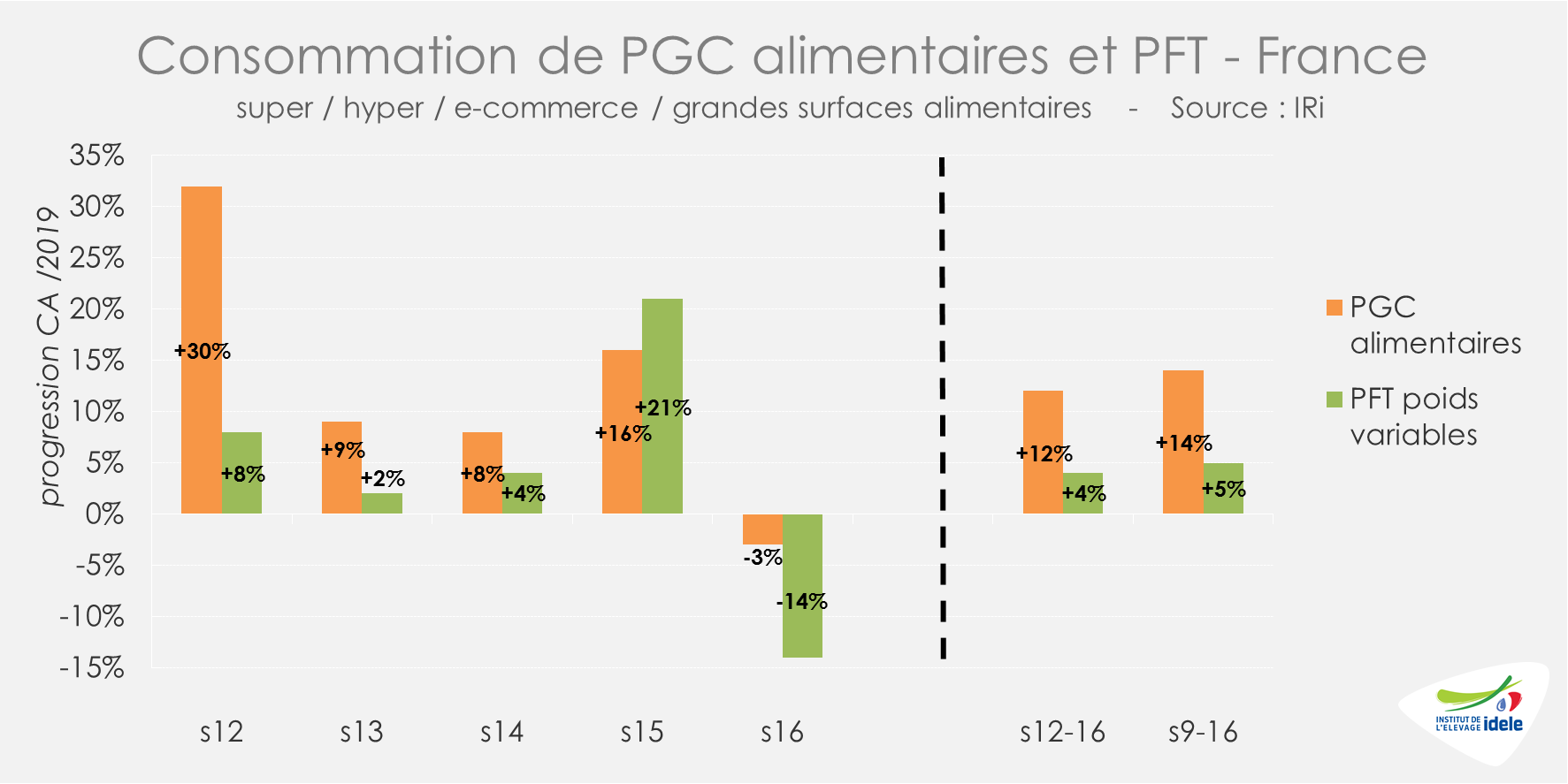

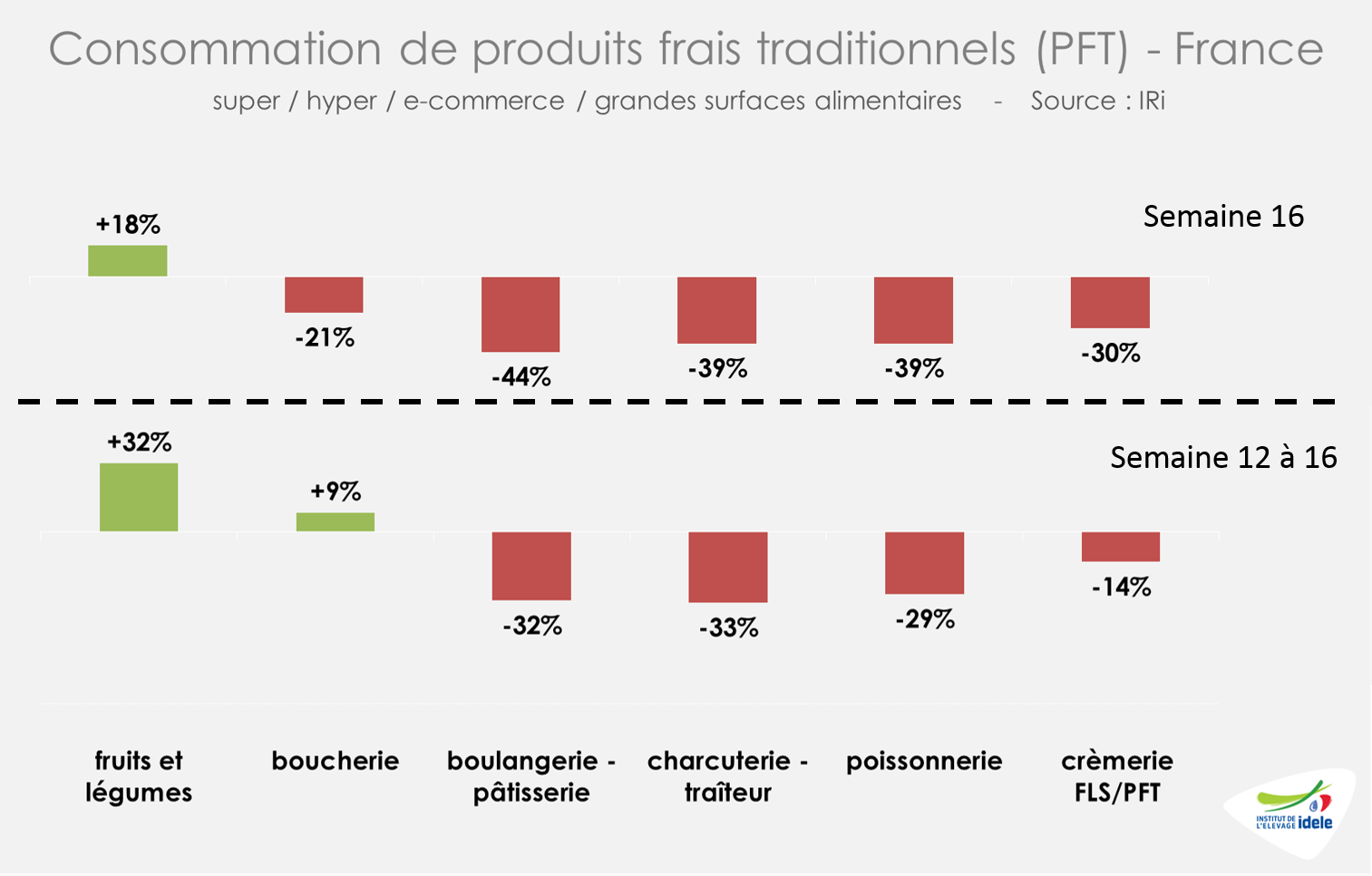

Lors de la semaine 16 incluant le lundi de Pâque férié, les achats de produits frais traditionnels, vendus à poids variable (PFT) en GMS et e-commerce, sont en retrait. Cependant, l’analyse à la semaine est difficile pour les raisons évoquées précédemment. D’après l’IRi, entre les semaines 12 et 16, les achats de PFT restent importants et ont progressé de +4% /2019 (contre +12% pour les PGC alimentaires).

Depuis le début du confinement, la progression des ventes de produits frais traditionnels (PFT) est portée par les rayons fruits et légumes et boucherie. En semaine 16, contenant un jour férié, les achats au rayon boucherie étaient en retrait (-21% /2019) mais restent en hausse sensible en cumul sur les semaines 12 à 16 (+9% /2019).

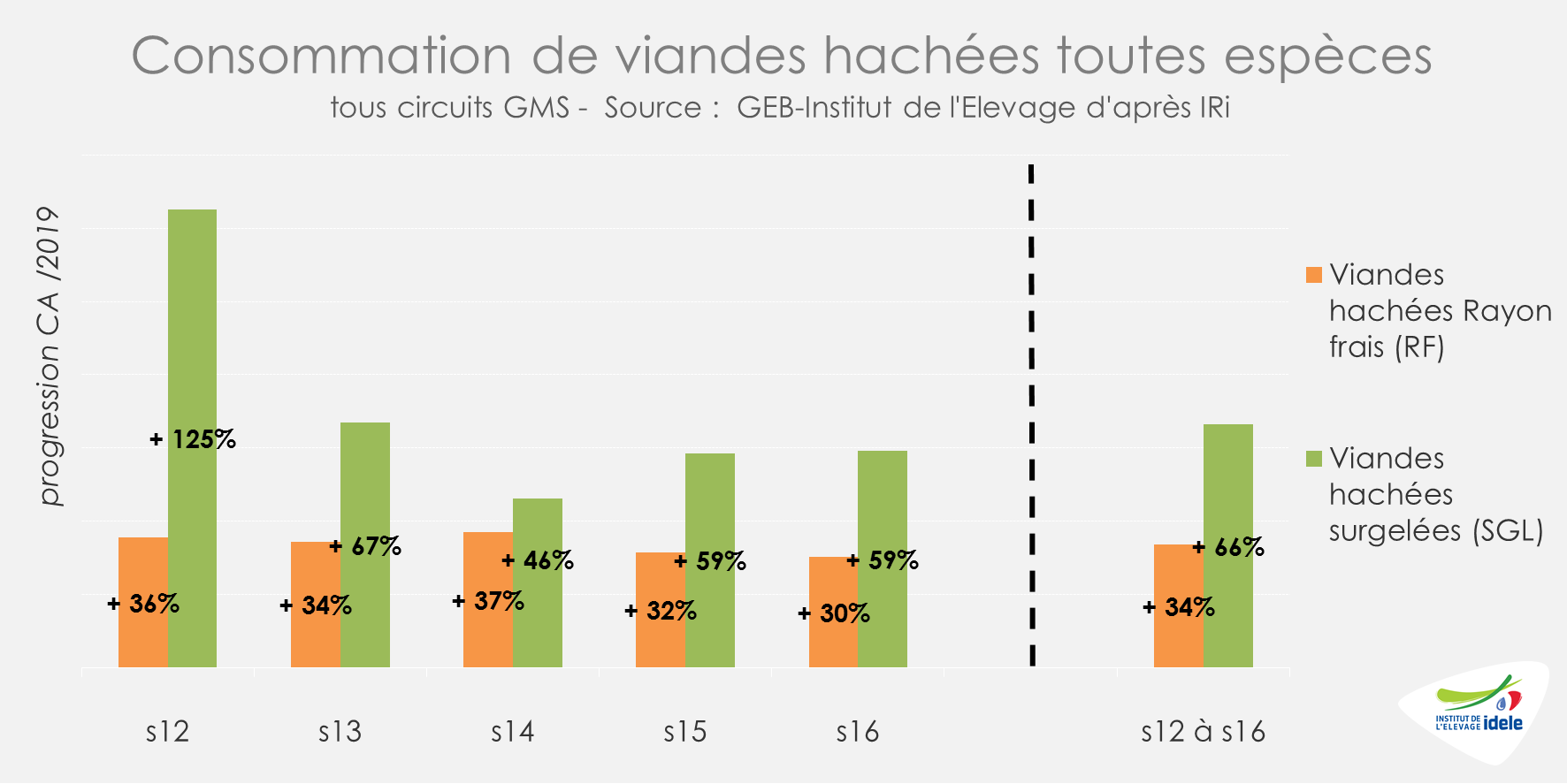

Les ventes de hachés semblent avoir trouvé un nouvel équilibre après la constitution de stocks de haché surgelé en début de confinement. Les niveaux d’achats restent élevés. Les croissances d’achats en semaine 16 sont à nouveau équivalentes à celles des semaines précédentes depuis la semaine 13. Au final, les ventes de haché surgelé sur les semaines 12 à 16 ont progressé de +66% /2019. Les achats de viande hachée réfrigérée ont augmenté de +34% /2019.

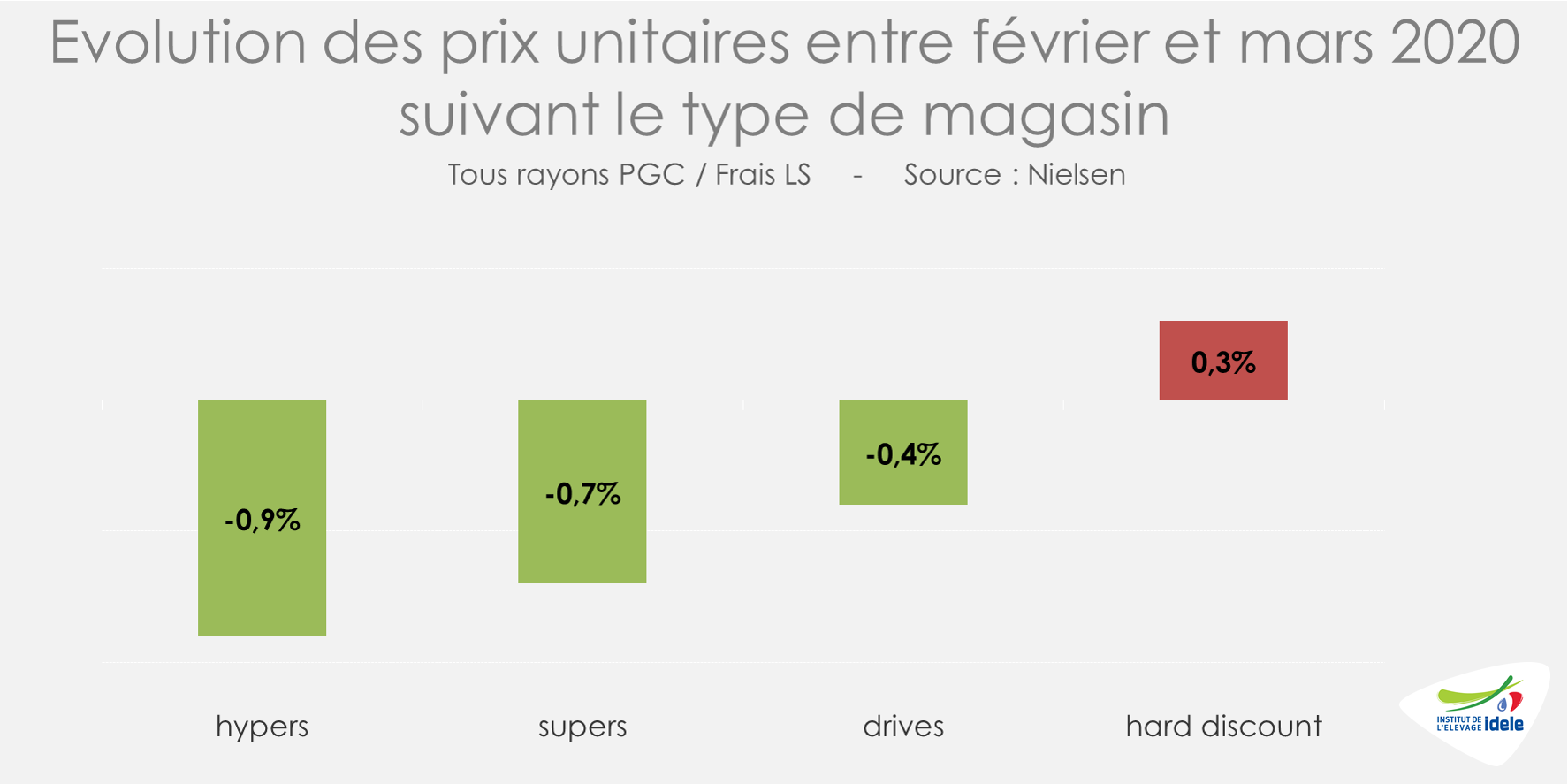

Les données disponibles auprès de l’Institut Nielsen mesurant l’inflation des produits de grande consommation s’arrêtent à fin mars. Elles montrent que, jusqu’à cette date, l’inflation a été plus que mesurée puisque les prix unitaires des PGC vendus en GMS ont globalement diminué, à l’exception de ceux vendus en Hard Discount.

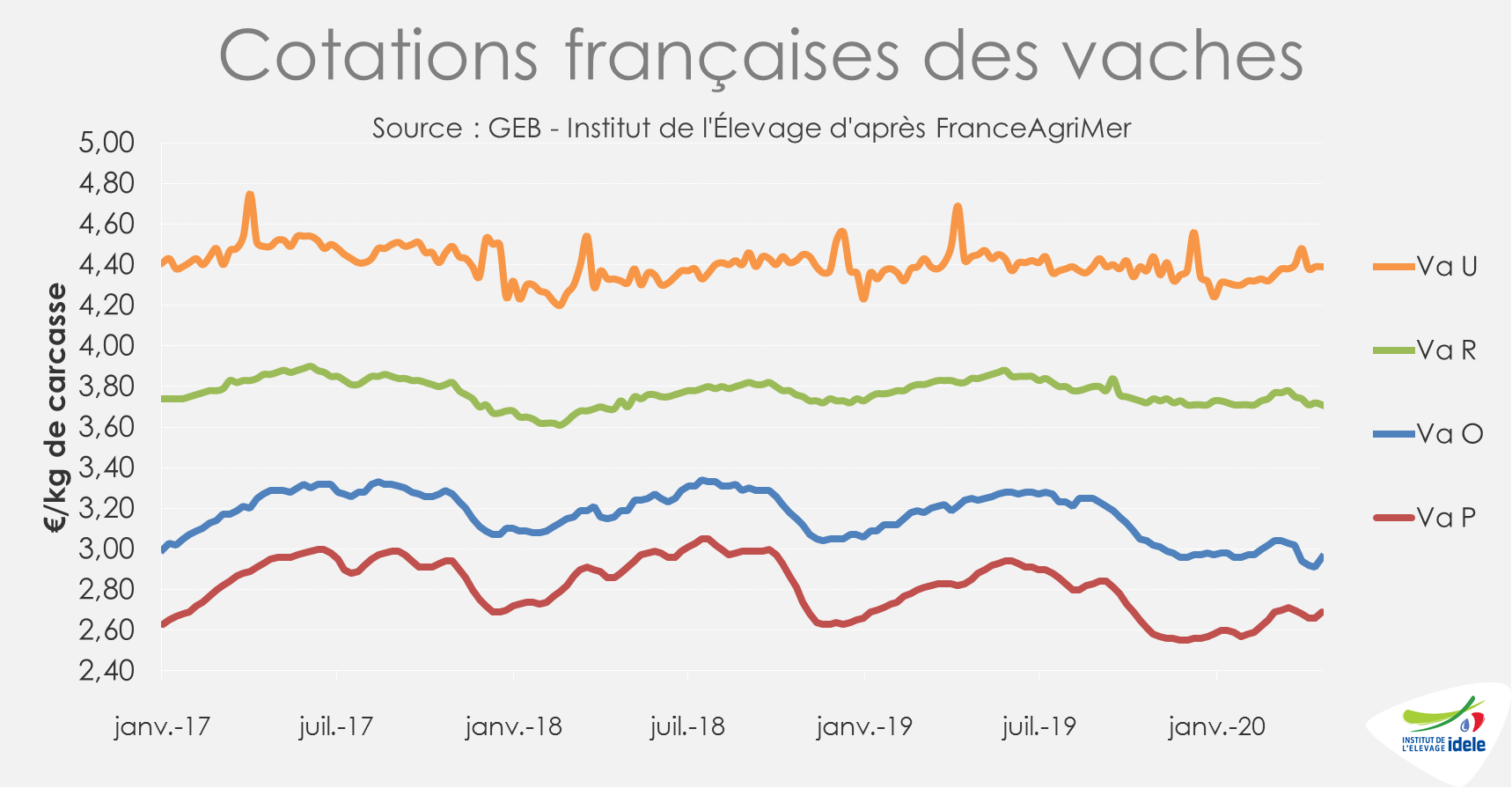

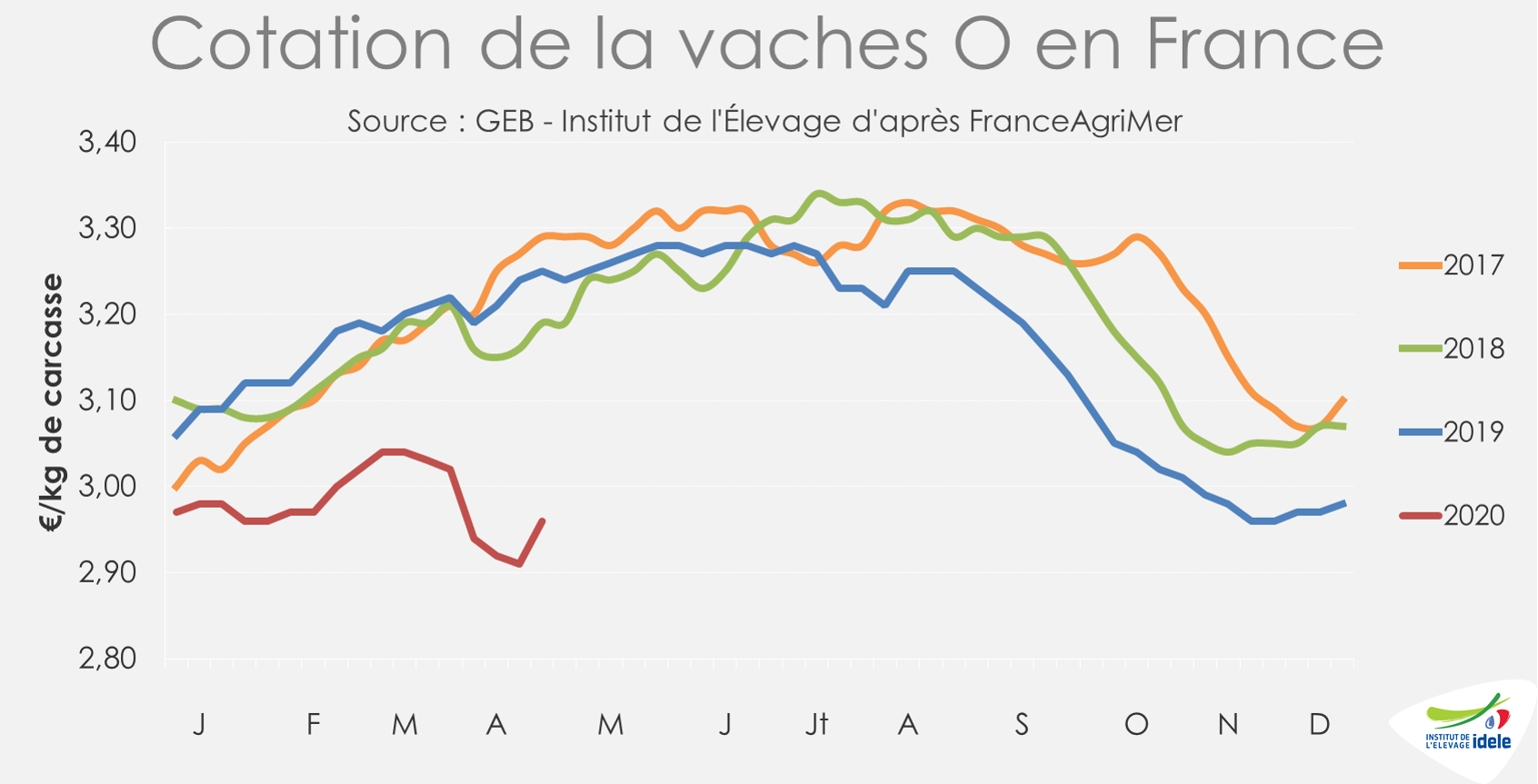

Femelles en France : les cours des réformes moins conformées rebondissent un peu

La filière bovine française continue de faire face à un bouleversement de ses débouchés avec une RHD ayant presque totalement disparu du panorama au profit de la vente au détail. La croissance des ventes de viande hachée en GMS semaine après semaine continue d’impacter le marché. Alors que la question de la valorisation de la carcasse reste posée (cf. articles précédents) et après plusieurs semaines de baisse, le cours de la vache O, principale source de muscles à hacher pour les transformateurs français, a été revalorisé et ce alors que les abattages de vaches laitières sont à la hausse.

La semaine 17 compte en 2020 un jour ouvré de plus qu’en 2019 lié au décalage des fêtes de Pâques. L’indicateur hebdomadaire de Normabev montre logiquement un nombre de gros bovins abattus en progression (+15% /2019). Sur les semaines 16 et 17, les abattages de gros bovins sont également en hausse, plus mesurée (+2%). En cumul sur les cinq dernières semaines (13 à 17), les évolutions des abattages ont cependant été à la baisse (-8% /2019). Les abattages de réformes laitières ont été stables, malgré une reprise récente, quand les abattages de réformes allaitantes ont reflué (-10%)

Entre les semaines 16 et 17, les cours des femelles les mieux conformées ont été relativement stables quand ceux des moins bien conformées ont rebondi, après de très fortes baisses les semaines précédentes. La cotation de la vache U est restée stable, à 4,39 €/kg de carcasse (-1% /2019 et +2% /2018). La vache R a perdu 1 centime, à 3,71 €/kg éc (-3% /2019 et -1% /2018).

A l’opposé, la cotation de la vache P s’est appréciée de 3 centimes par kilo de carcasse, à 2,67 €/kg éc (-6% /2019 et -7% /2018). Mais c’est surtout la vache O qui voit sa cotation augmenter : +6 centimes en une semaine (+2%). A 2,96 €/kg éc (-9% /2019 et -7% /2018), c’est cependant 7 centimes de moins qu’avant le confinement, mais surtout 29 centimes de moins qu’un an auparavant.

Aide au stockage privé : dépôt des premières demandes à partir du 7 mai

La définition de l’aide au stockage privé de viande bovine annoncée la semaine dernière aurait légèrement évolué, avec l’introduction de la classe O dans les produits éligibles, qui concerne rappelons-le les quartiers arrières avec os réfrigérés des gros bovins âgés de plus de 8 mois. Les veaux restent à l’heure actuelle exclus de cette mesure. Les dépôts des premières demandes pourront avoir lieu à compter du 7 mai.

En attendant, cette mesure suscite déjà des réactions mitigées partout en Europe. Les députés européens de la COMAGRI estiment notamment que cette mesure est « un pas dans la bonne direction, mais il est loin d’être suffisant ». Les députés comprennent « que le budget de l’UE est serré. Mais ce n’est pas le moment d’être frugal ni d’hésiter ». L’ancien président de cette Commission du Parlement européen, l’ancien Ministre de l’Agriculture italien Paolo De Castro, estime que l’UE devrait avoir « le courage » d’activer la réserve pour les crises agricoles de 478 millions d’euros « le plus rapidement possible ». Cette réserve de crise n’a jamais été utilisée depuis qu’elle a été instituée, lors de la dernière réforme de la PAC de 2013. Elle est constituée en prélevant 1% du montant des aides directes versées aux agriculteurs européens (pour les secteurs qui en perçoivent). Son utilisation nécessiterait un large consensus en amont. Rappelons que ce prélèvement est chaque année systématiquement effectué lors du versement des acomptes, et restitué lors de l’apurement des aides si la réserve n’a pas été utilisée.

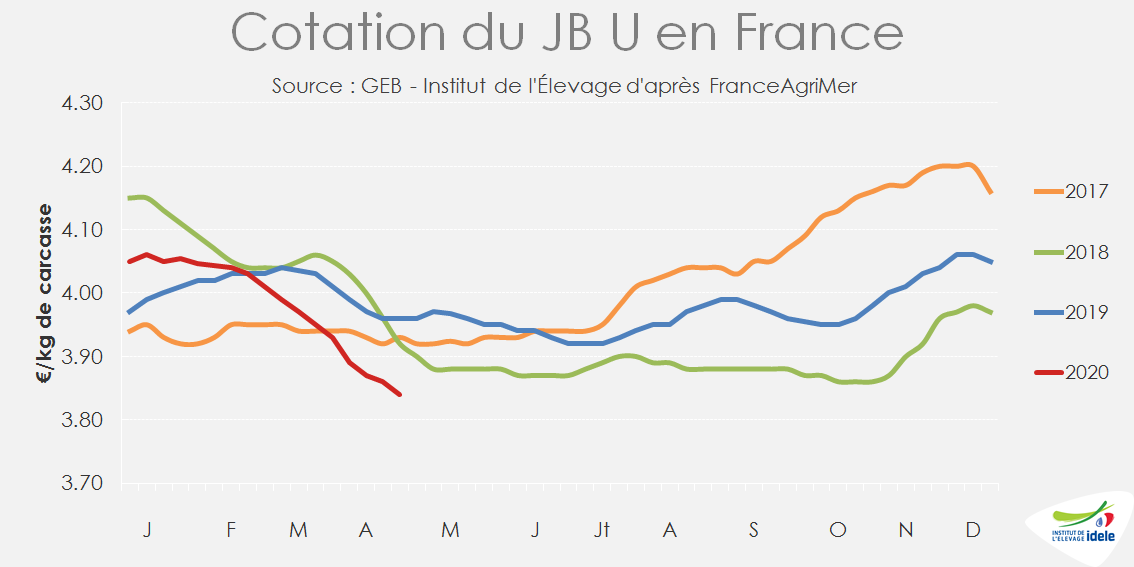

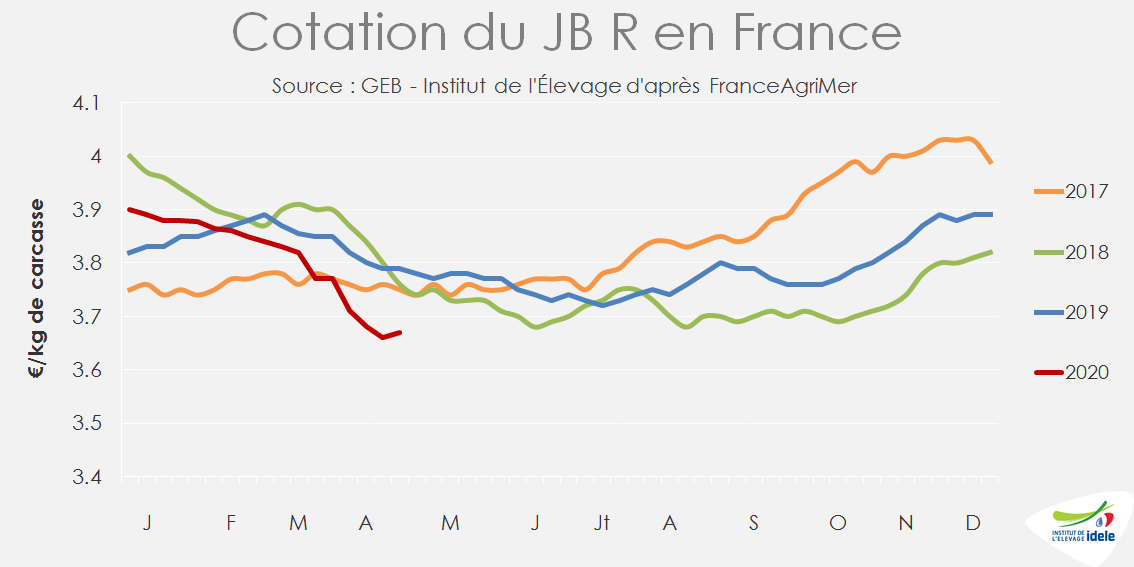

Jeune bovin en France : La baisse des cours se poursuit, les laitiers très fortement impactés

La cotation du JB U a encore perdu 2 centimes en semaine 17 pour tomber à 3,84 €/kg de carcasse (-2% /2019 et -3% /2018). La concurrence accrue sur le marché européen et le ralentissement de la demande en Italie pèsent en effet sur les cours des JB de type viande. La cotation du JB R a cependant regagné 1 centime à 3,67 €/kg (-2% /2018 et -3% /2019). Celle du JB O a stoppé sa baisse vertigineuse, en se stabilisant à très bas niveau, à 3,16 €/kg (-5% /2019 et -6% /2018). Les JB laitiers souffrent de la perte du débouché de la RHD et de la concurrence des vaches laitières, moins chères.

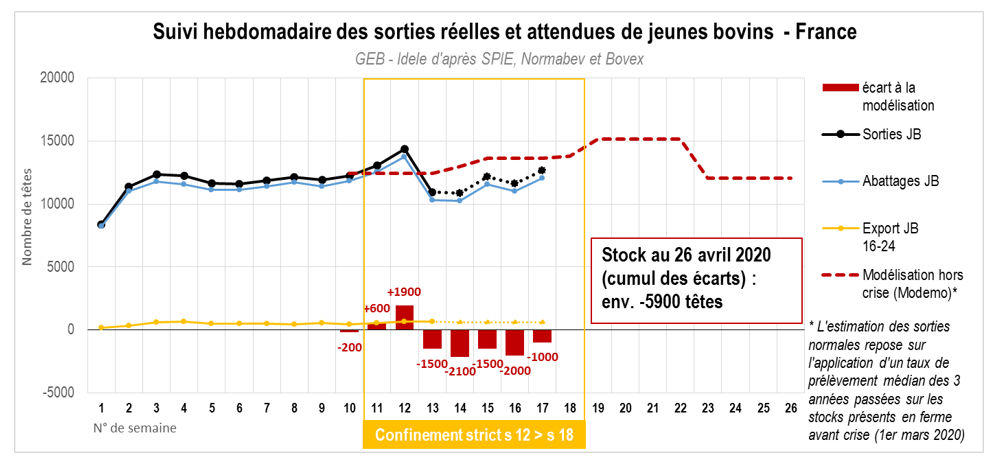

Après 4 semaines à l’étiage, les abattages de jeunes bovins ont rebondi en semaine 17, mais avec un jour ouvré de plus qu’en 2019 (où la semaine 17 comptait le lundi de Pâques). En cumul sur les semaines 16 et 17, quinzaine incluant le lundi de Pâques pour les 2 années, les abattages restent en baisse de -9% pour les JB laitiers et de -3% pour les JB viande. En moyenne sur ces 2 semaines, les poids des JB laitiers étaient en hausse de +2,1% /2019 à 375 kg, et ceux des JB viande en hausse de +1,0% à 441 kg.

La modélisation MODEMO indique au 26 avril des effectifs en fermes de 5 900 JB viande supplémentaires par rapport aux sorties modélisées des semaines 11 à 17. Ceci représente un retard de sorties de l’équivalent d’une demi-semaine d’abattage.

GROS BOVINS MAIGRES : Les prix se maintiennent

En semaine 17, les cours se sont maintenus avec des envois dynamiques en volumes vers l’Italie dans un contexte d’offre réduite. Les envois vers l’Espagne ont progressé par rapport aux semaines précédentes, à des prix toutefois dégradés, et sans que l’on puisse distinguer les broutards des veaux nourrissons. Le commerce avec l’Algérie reste difficile.

Prix stables dans un contexte d’offre réduite

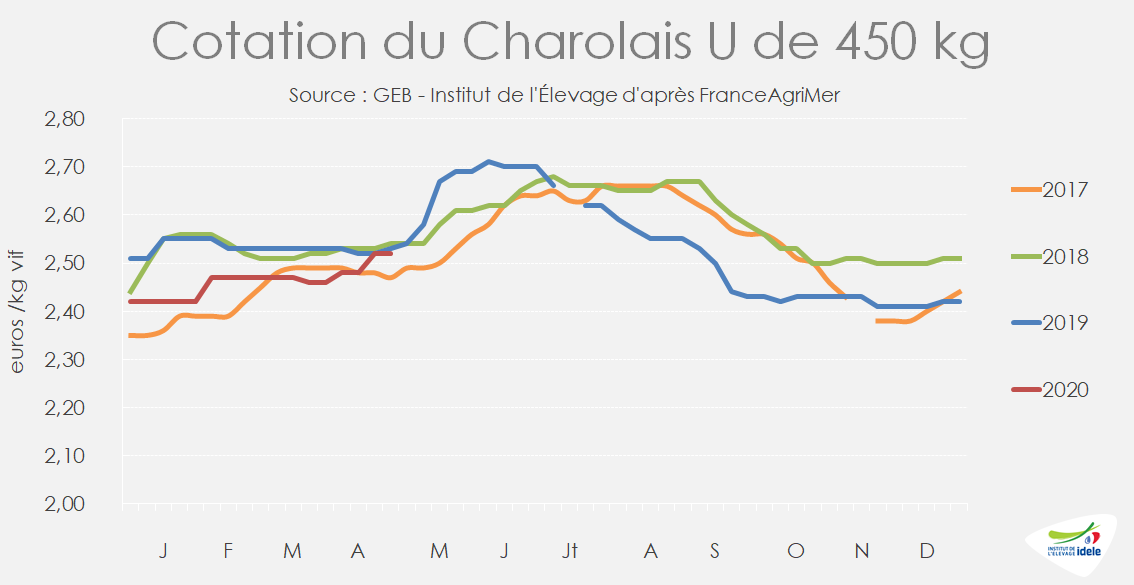

En semaine 17, les cours des gros bovins maigres sont reconduits, en-dessous de leurs niveaux des deux années précédentes sauf pour les catégories les plus lourdes. Ainsi, le cours du Charolais U de 450 kg s’est établi à 2,52 €/kg vif, au même niveau qu’en 2019 (-1cts /2018). Le Limousin E de 300 kg cotait 3,03 €/kg sans changement depuis la mi-février (-4% /2019 ;-2% /2018).

Les cours des femelles se sont également maintenus, la Limousine E de 270 kg et la Charolaise U de 270 kg cotaient respectivement 2,75 (-1% /2019) et 2,55 €/kg (-4%).

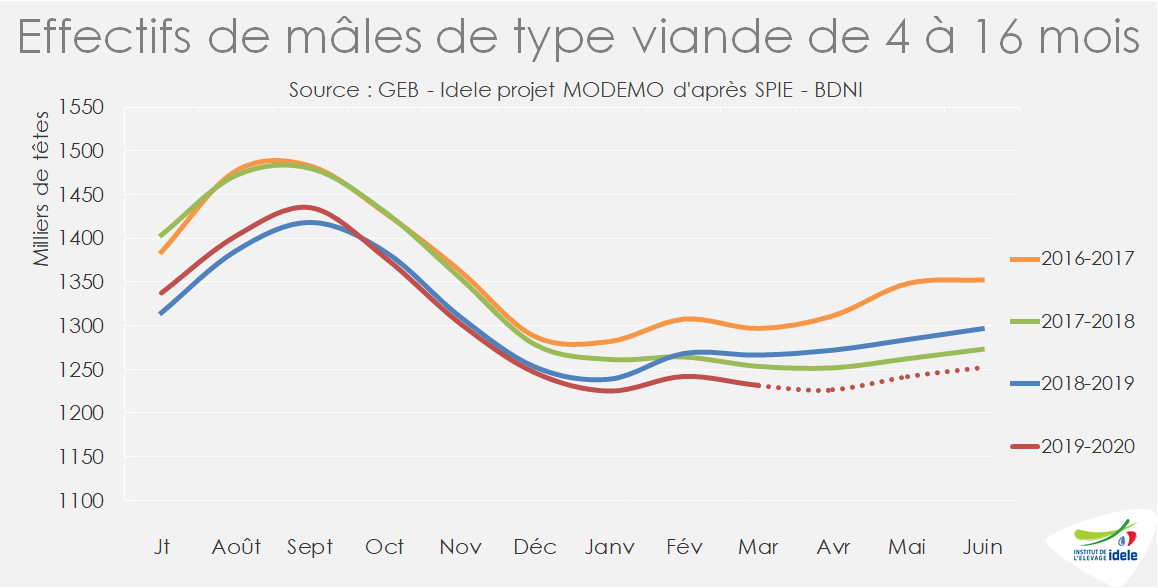

Le recul saisonnier des disponibilités est accentué par le repli des naissances de ces dernières années. Cette offre limitée soutient les cours : la modélisation MODEMO estime que les effectifs de mâles de type viande de 4 à 16 mois au 1er avril seraient en recul de -4% /2019 et de -3% /2018.

La meilleure tenue des prix des Charolais lourds s’explique à la fois par une demande italienne qui ne faiblit pas pour ces animaux et un recul de l’offre plus marqué en ce printemps. Les effectifs de Charolais et de Blonds mâles de 4-16 mois au 1er mars étaient en repli de -5% /2019 tandis que les effectifs de Limousins étaient en recul de seulement -1% /2019 (+2% /2018).

Les envois étaient stables en semaines 16 et 17

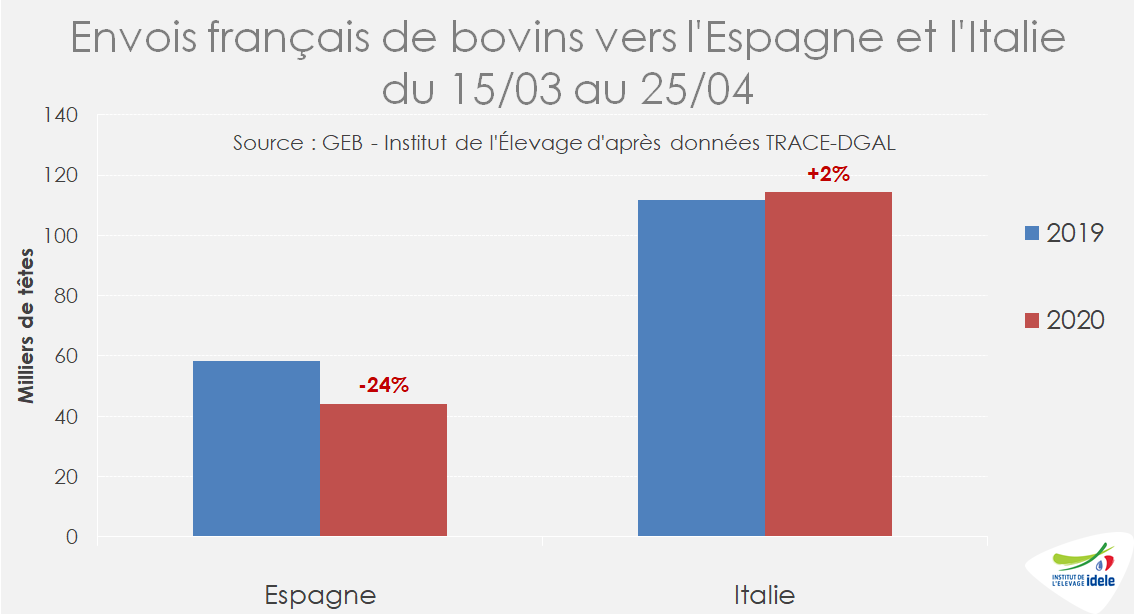

D’après les données TRACE transmises par la DGAL, les envois en vif vers l’Italie ont bondi en semaine 17 par rapport à 2019, en premier lieu du décalage du lundi de Pâques en semaine 16-2020 contre la semaine 17 en 2019. Ainsi, le bilan des envois sur la dernière quinzaine (semaines 16 et 17) a progressé de 5% par rapport à 2019. Au total, les envois vers l’Italie du 15 mars au 25 avril sont en hausse de +2% à 114 000 têtes. Ce flux d’animaux concerne presqu’exclusivement des broutards qui fournissent la filière JB. En Italie, la viande de JB issue de broutards français est très présente en GMS et donc plutôt favorisée depuis le début du confinement. La viande importée semble aujourd’hui plus présente dans les rayons qu’au début du confinement. Elle ferait pression sur les prix des animaux finis qui arrivent habituellement à leur creux saisonnier après Pâques.

Vers l’Espagne, les envois se partagent entre des broutards légers et des veaux nourrissons. La demande ibérique qui était très dégradée depuis le début de la pandémie semble se rétablir en volumes en semaines 16 et 17, durant lesquelles les envois n’ont reculé que de 2% /2019. On ne dispose toutefois pas de la répartition entre veaux nourrissons et broutards dans ce total, et selon plusieurs opérateurs, les flux de broutards seraient les plus affectés. Les exigences de baisses de prix de la part des engraisseurs ne seraient pas acceptables dans un marché français stable, sauf peut-être pour des bovins non demandés ailleurs (très peu conformés…). En parallèle, le recul de la demande française en veaux nourrissons alimente le disponible exportable sur cette catégorie.

Au global, depuis le 15 mars, les exportations de bovins français vers l’Espagne ont reculé de -24% /2019 à 44 000 têtes.

Les exportations vers les pays tiers restent très difficiles du fait des contraintes sanitaires, de la concurrence et de la crise économique qui monte. Le commerce avec l’Algérie, le plus important en volumes, est actuellement très perturbé (voir article précédent).

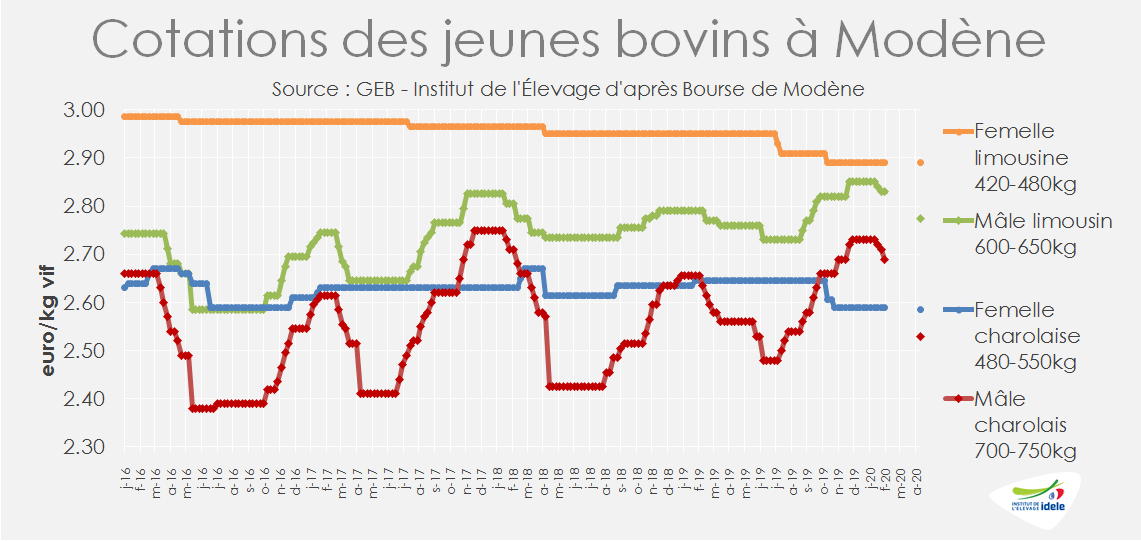

ITALIE: la hausse des achats des ménages fléchit, la bourse de Modène reprend

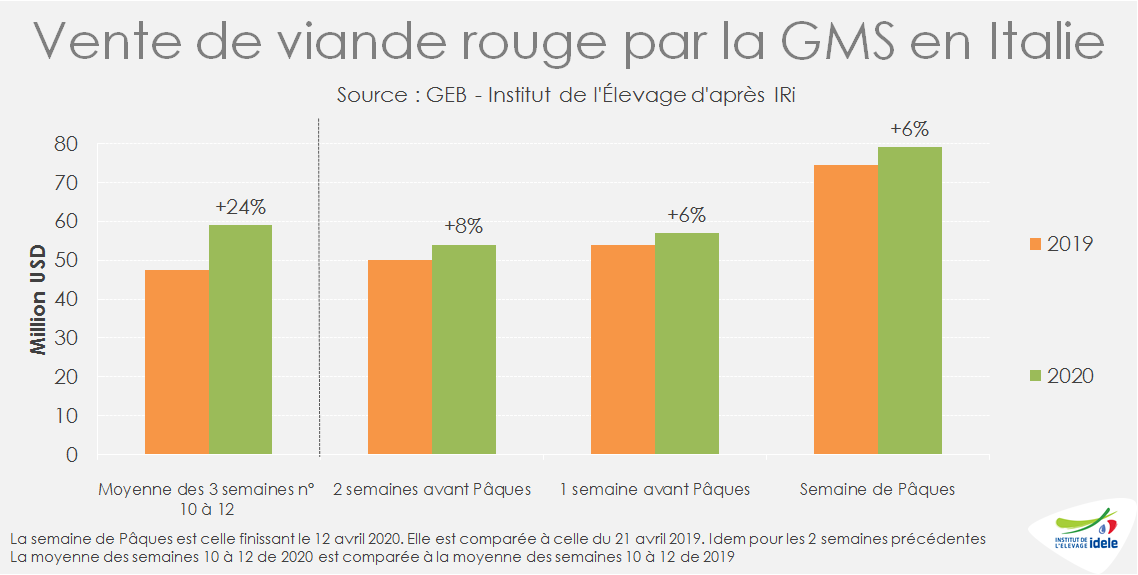

Les achats de viande par les ménages italiens restent en hausse en raison du report de la consommation hors domicile sur les achats des ménages, mais la hausse s’amenuise. D’après le panel IRi, les ventes de viande rouge pour Pâques ont été dynamiques, tout comme lors des 2 semaines précédentes (comparaison basée sur Pâque). Mais la hausse est de plus en plus modeste : +6% contre +24% lors des 3 premières semaines de confinement (comparaison 2020/2019 pour les semaines 10 à 12). D’après les opérateurs français et italiens, la demande semble actuellement ralentie sur le marché italien. Est-ce un effet « fin de mois » ou déjà les premiers effets de la baisse de pouvoir d’achat induite par le confinement pour de nombreux foyers ?

Par ailleurs, la présence de viandes importées dans les rayons des GMS, consécutive aux fortes baisses de prix chez les fournisseurs européens, semble se renforcer. Ceci ralentirait la demande pour la viande italienne produite à partir de broutards français qui constitue en temps normal le produit « filière » des GMS, occupant le cœur des linéaires. Les pièces de déhanché, dont le principal débouché était la restauration, passent en vente au détail, mais toujours au prix d’une perte de valeur. Les industriels doivent donc compter sur une revalorisation du globe pour équilibrer les prix, ce qui est compliqué dans ce contexte de concurrence accrue.

Le marché est donc actuellement moins fluide, notamment pour les mâles charolais dont les prix sont en baisse. Après 9 semaines d’arrêt, la bourse de Modène s’est réunie lundi 27 avril en visioconférence. Les prix des femelles ont été quasiment reconduits par rapport au 14 février et ceux des mâles croisés nés en Italie ont gagné 1 centime. A l’inverse, les mâles charolais ont chuté de 16 centimes à 2,53 €/kg vif (-1% /2019) et les mâles limousins de 6 centimes à 2,78 €/kg (+1% /2019), comme s’ils avaient suivi une baisse saisonnière marquée.

ALLEMAGNE : les cours de nouveau en baisse, les abattages au plus bas

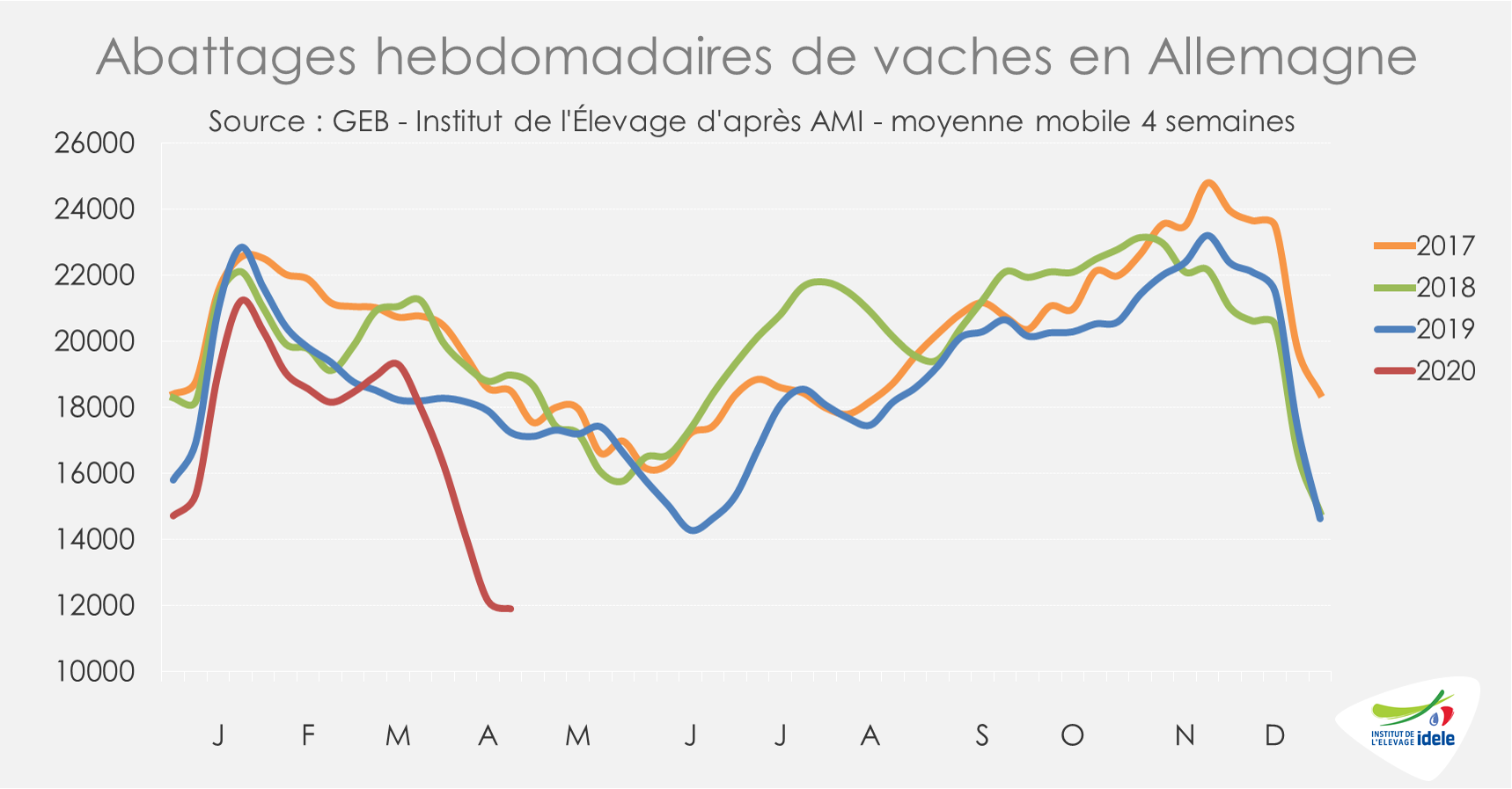

La demande des abattoirs allemands reste très faible, d’après les experts d’AMI. Malgré une offre en élevage plutôt limitée quelles que soient les catégories, les industriels relèvent des difficultés de commercialisation. Les abattages sont ainsi en baisse pour toutes les catégories de bovins. D’après l’indicateur hebdomadaire d’AMI, les abattages de vaches se sont écroulés en cumul sur les semaines 14 à 17. La baisse atteindrait ainsi -31% /2019 !

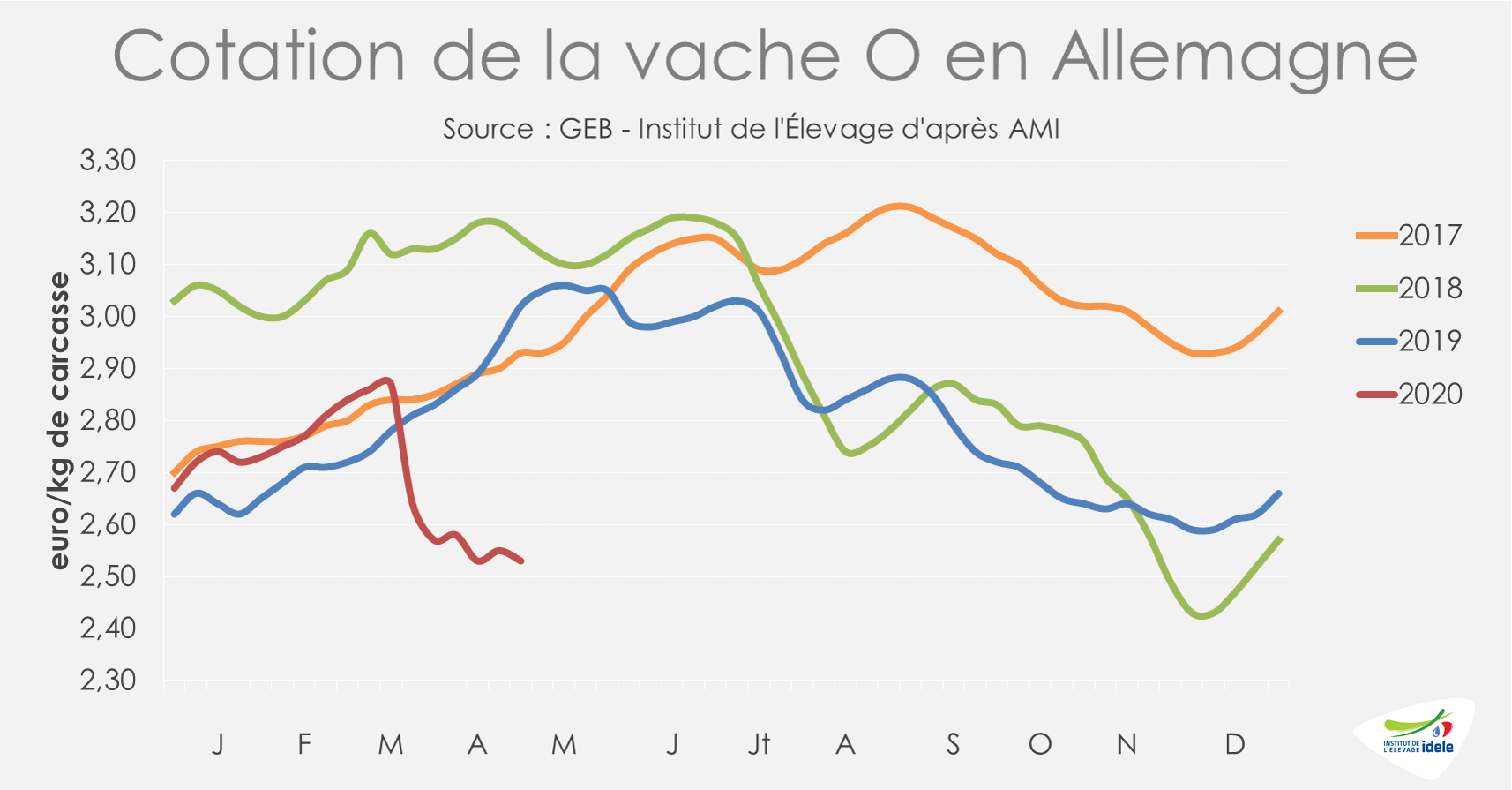

Les ventes de viande bovine restent encore en berne d’après AMI. En effet, la demande s’est complètement effondrée et certaines sociétés d’abattage ont été contraintes de réduire leur activité. La pression de l’industrie de l’abattage sur les prix à la production a donc continué d’augmenter, induisant de nouvelles baisses malgré les forts reculs déjà accumulés les semaines précédentes. En semaine 17, après une semaine de « trêve », les cours sont repartis à la baisse. La cotation de la vache O a ainsi encore perdu 2 centimes en une semaine, à 2,53 €/kg de carcasse (-16% /2019, -20% /2018). C’est désormais 34 centimes de moins (-12%) qu’avant le début de la crise.

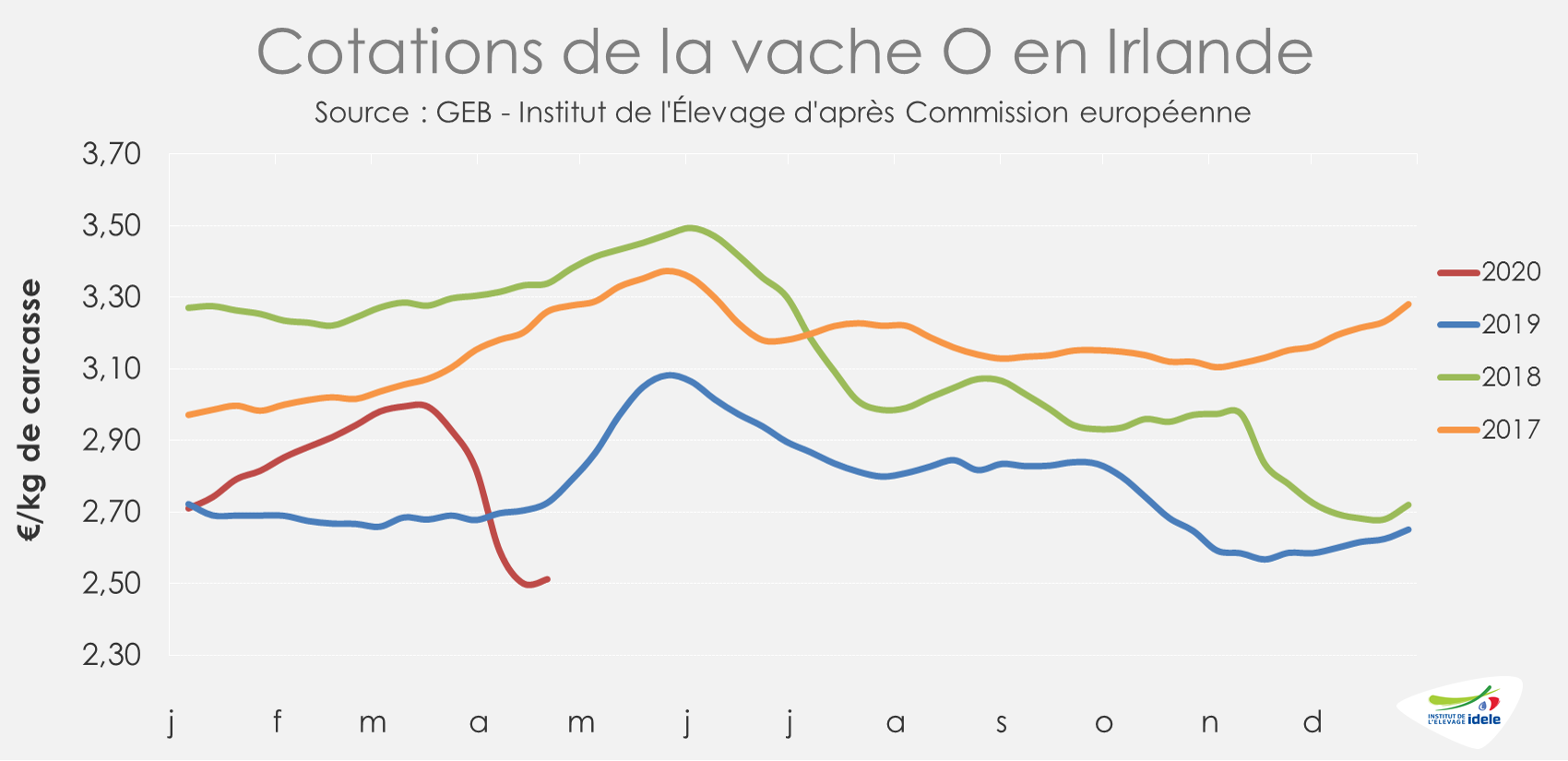

IRLANDE: poursuite de la baisse des abattages, les cours des réformes se stabilisent

Alors que la gestion sanitaire des abattoirs est mise en avant par les industriels irlandais (cf. article de la semaine dernière), plusieurs rumeurs ont circulé quant à la possible contamination au coronavirus de 160 employés d’un abattoir du groupe Liffey Meats à Ballyjamesduff dans le comté de Cavan au Nord de l’Irlande. Le groupe a vigoureusement démenti. Le 29 avril, les autorités sanitaires étaient cependant appelées par plusieurs organisations de travailleurs à inspecter l’abattoir.

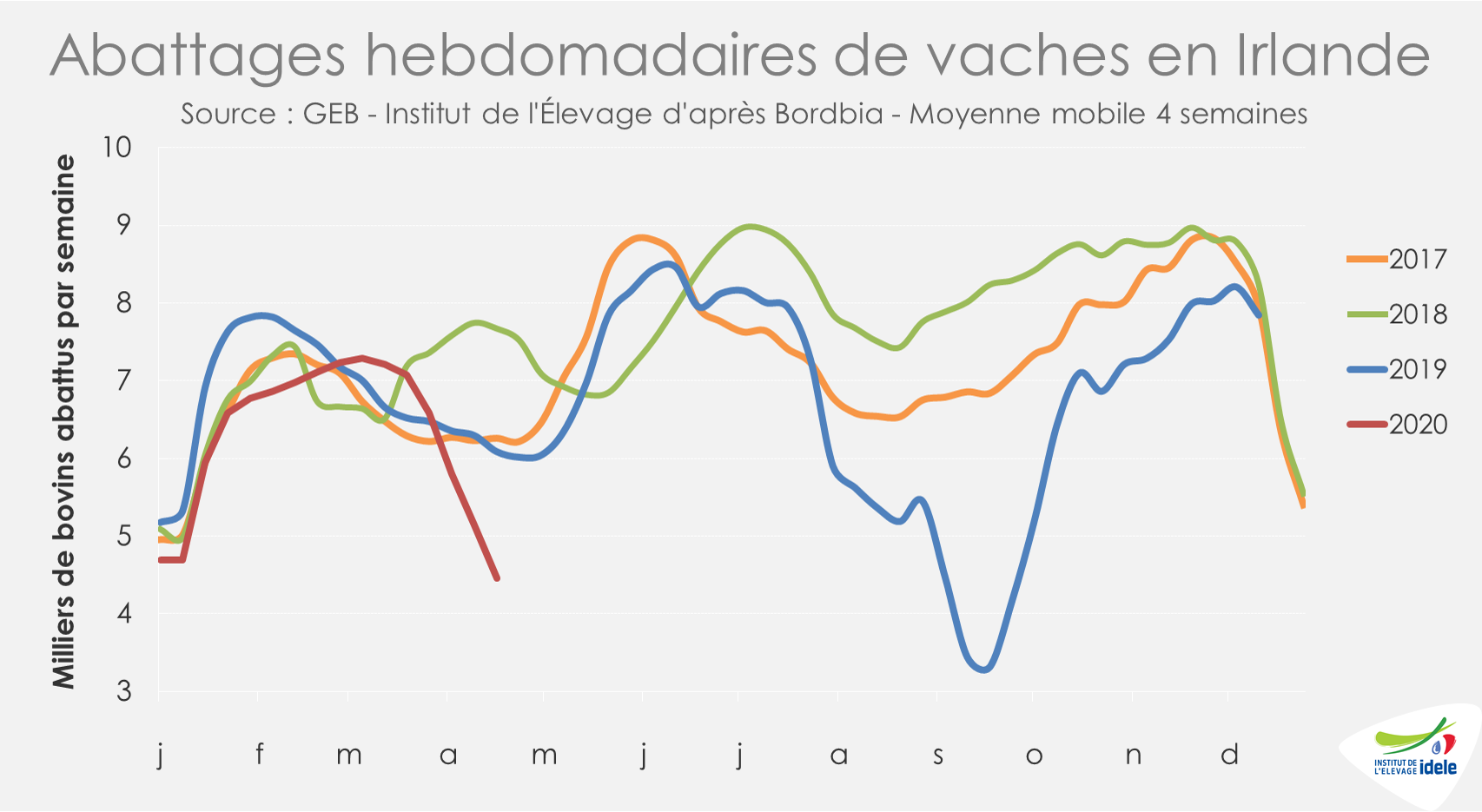

En attendant, si un petit nombre d’abattoirs irlandais est touché par une prévalence élevée d’ouvriers porteurs de la maladie, les observateurs estiment malgré tout que la baisse des abattages semble plutôt due à la contraction de la demande qu’à une défection du personnel. En semaine 17, le ralentissement de l’activité des abattoirs agréés à l’export, observé notamment depuis la semaine 15, se confirme. Sur les quatre dernières semaines (semaines 14 à 17), les abattages de gros bovins sont en net retrait (-19% /2019). Si toutes les catégories sont concernées, deux sont particulièrement touchées :

· les jeunes bovins (-48% /2019). En anticipation d’un Brexit dur, la production de cette catégorie de bovins avait très nettement augmenté au 1er semestre 2019 au détriment du bœuf stricto sensu (mâles castrés), exporté traditionnellement au Royaume-Uni. Depuis, les perspectives d’un Brexit (peut-être) moins dur et surtout la réduction des débouchés vers l’Europe continentale, depuis la pandémie de Covid-19, ont affecté la production irlandaise de mâles non castrés.

· les vaches de réforme (-27% /2019). La contraction des débouchés de la RHD domestique et de l’export pour la RHD et la transformation (burgers pour les grandes chaînes de restauration rapide notamment) pèse particulièrement sur cette catégorie. La RHD représentait 60% des exportations de viande bovine irlandaise en 2019.

D’après Bord Bia, le marché reste sous pression. Les cours des principales catégories ont plus ou moins tenu en semaine 16. Ainsi, la cotation de la vache O a repris 1 centime, toujours à très bas niveau, à 2,51 €/kg éc (-8% /2019 ; -25% /2018). C’est 48 centimes de moins qu’avant le début de la baisse en semaine 12. Le cours du bœuf R a quant à lui reculé de 4 centimes (-1%), à 3,41 €/kg éc (-7% /2019).

Mais plusieurs signes donnent un peu d’espoir aux opérateurs irlandais. Outre le retour de la Chine sur le marché mondial (cf. articles précédents), McDonald’s réalise actuellement des tests de réouverture de ses restaurants au Royaume-Uni et en Irlande. McDonald’s s’assure notamment de disposer d’un approvisionnement suffisant avant la réouverture qui devrait intervenir au mieux mi-mai. Pour mémoire, le groupe originaire des États-Unis est l’un des plus gros acheteurs de viande bovine irlandaise avec 40 000 tonnes achetées en 2019 pour fournir le marché européen. Un hamburger sur cinq vendu dans ses points de vente à travers l’Europe est d’origine irlandaise !

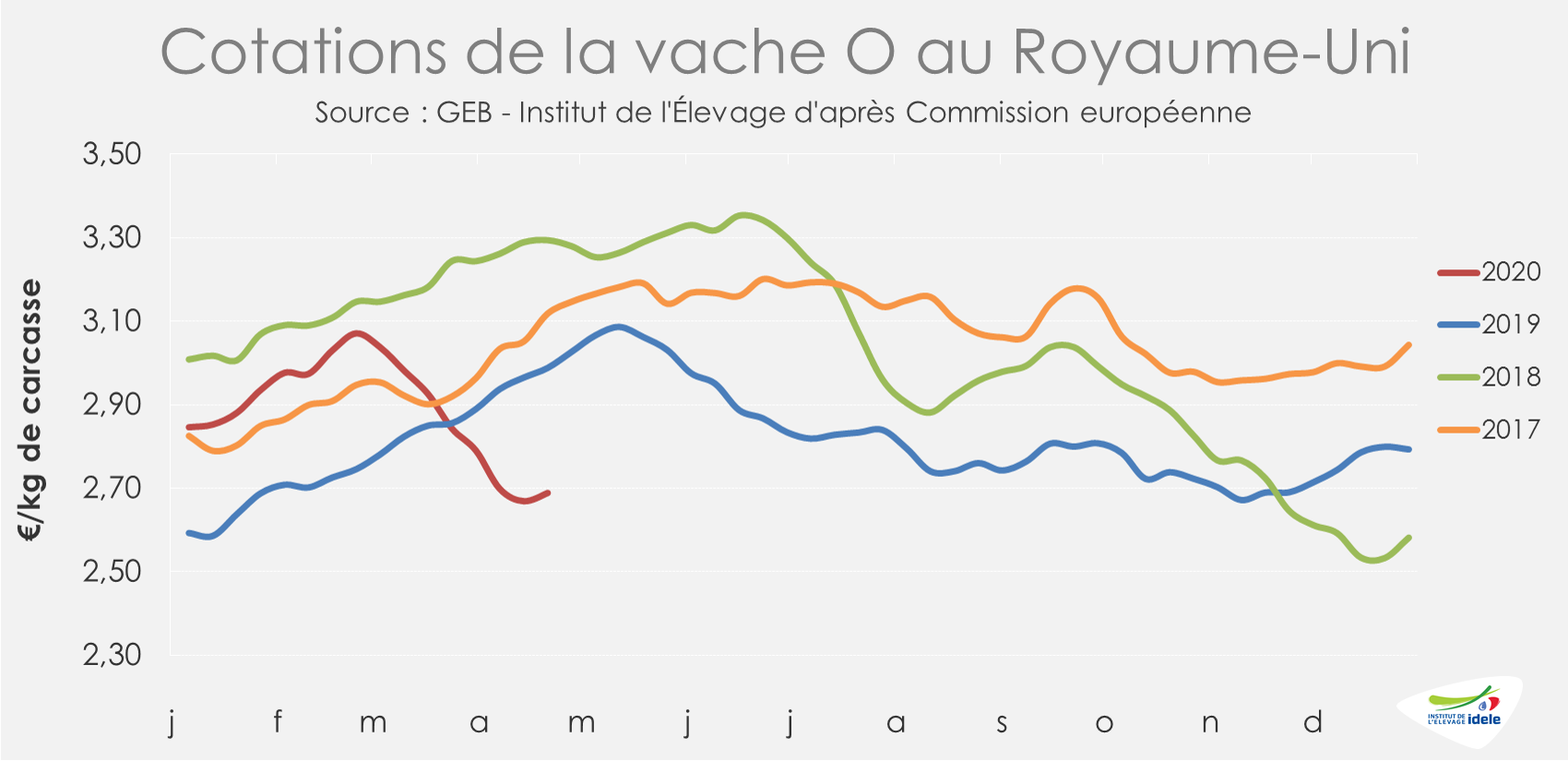

ROYAUME-UNI : baisse jugulée du prix pour les réformes

L’ensemble du marché reste sous pression. D’après AHDB, en semaine 16 et en devise locale, on observe un renversement de tendance par rapport aux semaines précédentes pour les vaches, à l’instar de ce qui se passe en Irlande. Leurs cotations se sont en effet stabilisées. Le constat est différent pour les animaux plus jeunes (prime cattle) dont les cours ont baissé. Les cours restent cependant globalement sous la pression de la fermeture de la RHD, du déséquilibre de la valorisation des carcasses et des difficultés à valoriser les cuirs (voir les articles Tendances des deux semaines précédentes).

En euros, la cotation de la vache progresse via la hausse de la valeur relative de la livre sterling. En semaine 16, elle cotait ainsi 2,69 €/kg de carcasse (-10% /2019 et -18% /2020), soit 2 centimes de plus en une semaine (+1%).

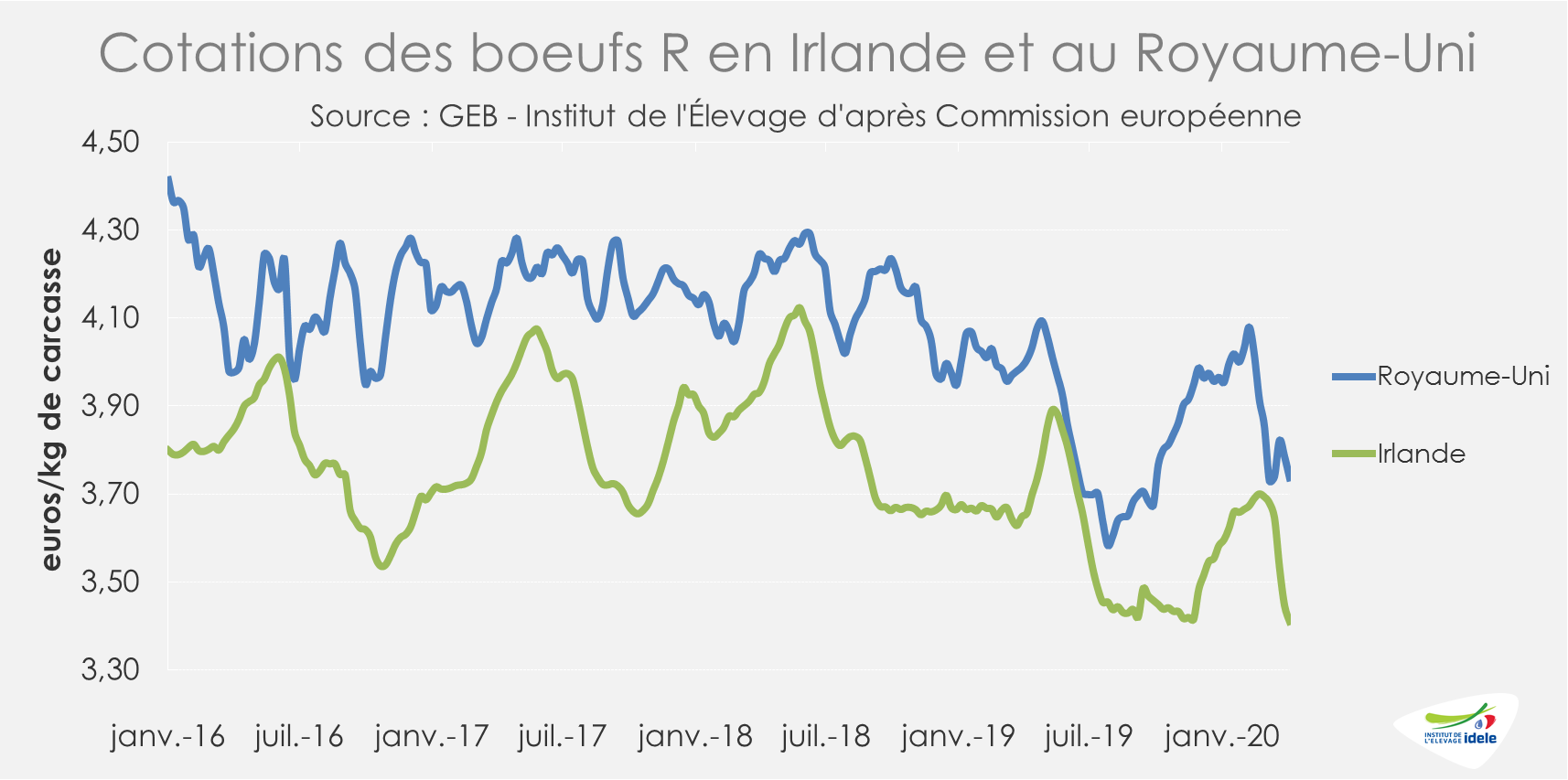

Dans le même temps, la cotation des bœufs R a reculé de près de 5 centimes d’euro pour atteindre 3,74 €/kg éc (-7% /2019 ; -12% /2018) en semaine 16, entraînant dans sa spirale les bœufs irlandais pour lesquels le marché britannique est le principal débouché. Le différentiel est encore malgré tout conséquent : près de -33 centimes en semaine 16, mais c’est le même qu’en semaine 9 avant les premiers signes de perturbation.

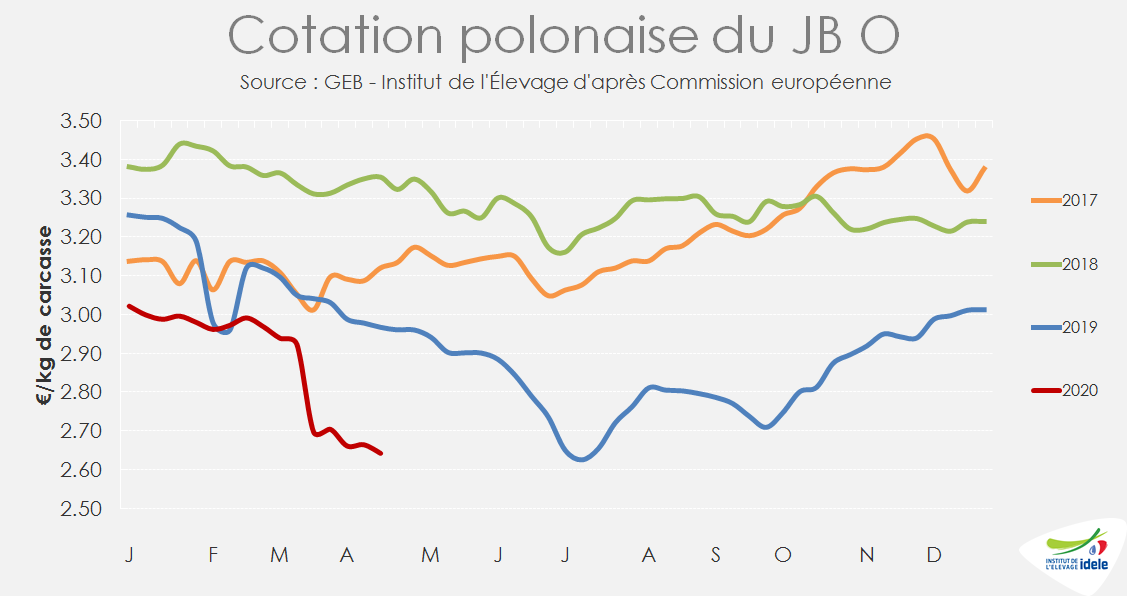

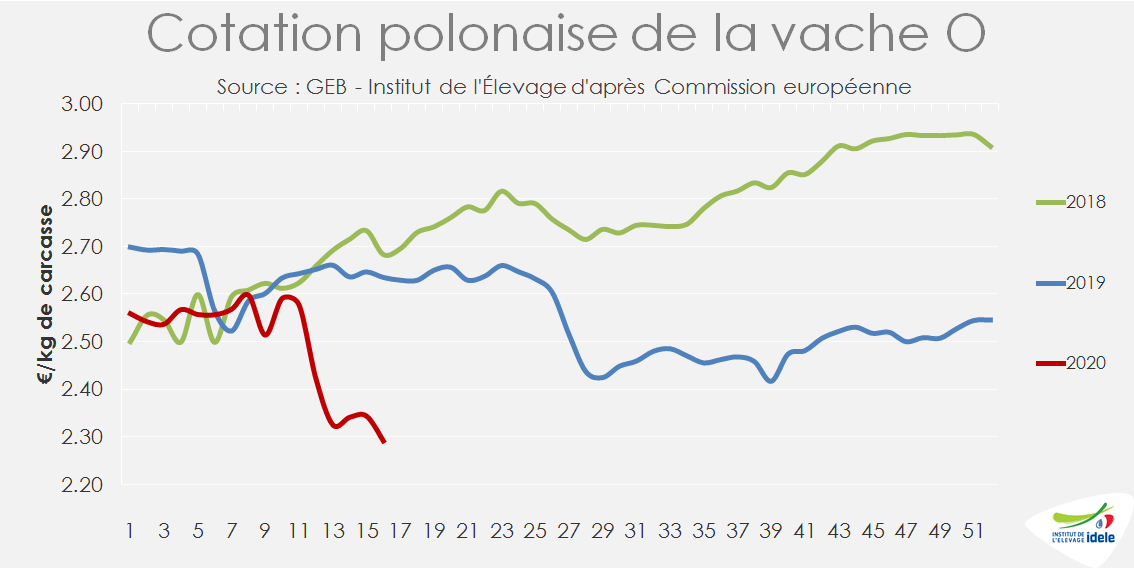

POLOGNE : les prix des vaches et des JB perdent encore quelques centimes

Depuis le début du confinement en Europe, les prix polonais se sont effondrés et ils ont encore perdu quelques centimes en semaine 16. La Pologne reste en effet très dépendante de l’exportation vers les autres États membres pour la valorisation de sa viande bovine écoulée principalement en restauration. La cotation du JB O est tombée à 2,64 €/kg de carcasse (-11% /2019 et -21% /2018) et celle de la vache O à 2,29 €/kg (-13% /2019 ; -24% /2018). La cotation de la génisse R, principalement destinée au marché italien, a regagné 3 centimes en semaine 16 mais reste à un très bas niveau, à 2,86 €/kg (-11% /2019 et -14% /2018).

De nombreux abatteurs ont freiné la production en ne travaillant que 2 ou 3 jours dans la semaine. Les abattages restent donc en forte baisse depuis la semaine 11. L’indicateur hebdomadaire du Ministère de l’agriculture polonais affichait une évolution négative : de -8% en semaine 14 par rapport à la semaine précédente, -22% en semaine 15 et encore -15% en semaine 16.

Afin de trouver des débouchés pour les filières polonaises très dépendantes de l’exportation, le Ministère de l’Agriculture tente d’encourager la consommation nationale, à travers un label lancé en septembre 2019 « Produkt Polski ». Mais ceci risque de ne pas suffire pour la viande bovine qui est exportée à 85% et dont les Polonais ne raffolent pas, d’autant que la petite hausse de consommation enregistrée ces dernières années se faisait à travers la consommation hors domicile (fast-food et steak house), actuellement à l’arrêt. Les experts polonais prévoient une restructuration très forte dans les secteurs du bœuf et de la volaille suite au confinement généralisé en Europe. Cette restructuration sera d’autant plus forte que le confinement sera long. Source : www.portalspozywczy.pl (article en polonais)

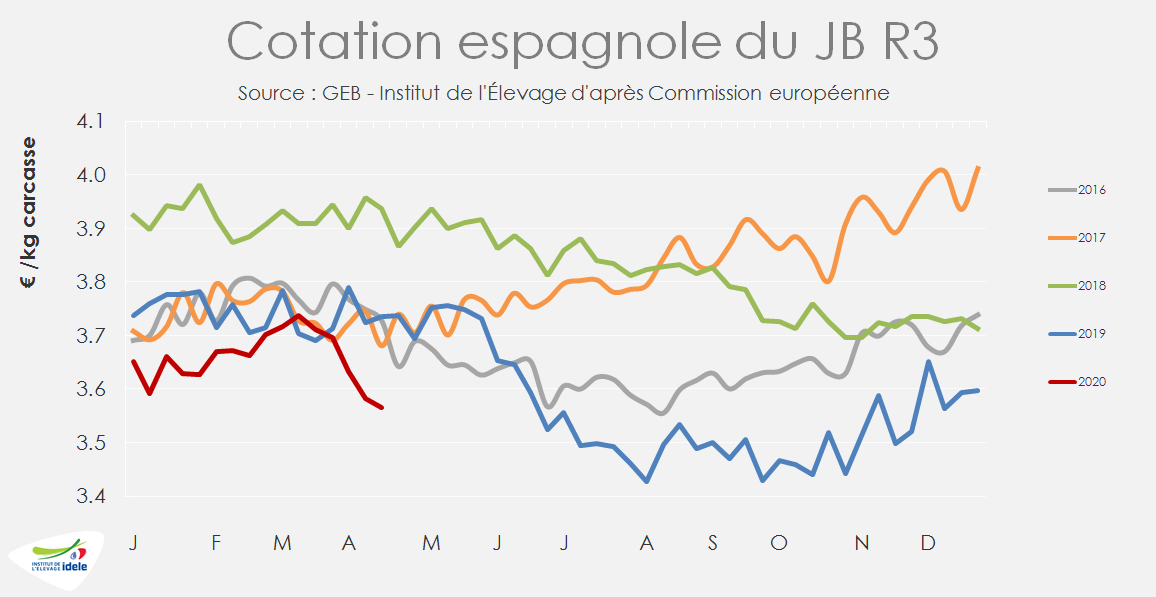

ESPAGNE : la baisse des prix se poursuit

En Espagne, la baisse des prix a été plus tardive mais elle se poursuit. L’export de bovins finis vers le bassin méditerranéen (Libye et Liban surtout) se maintient alors que le Ramadan a débuté le 23 avril, et l’export de carcasses vers le marché algérien semble reprendre. Mais la consommation domestique espagnole n’est pas suffisante pour contrebalancer la perte des volumes écoulés en restauration, débouché plus important qu’en France en temps normal. En semaine 16, la cotation du JB R3 a encore perdu 2 centimes pour tomber à 3,56 €/kg de carcasse (-5% /2019 ; -9% /2018). Celle du bovin de 8-12 mois R3 (catégorie Z) a perdu 6 centimes pour tomber à 3,70 €/kg (-6% /2019 et -7% /2018).

VEAUX : La crise s’accentue

La campagne de communication sur le veau portée par l’Interprofession en semaine 16 et 17 ne semble pas avoir eu l’impact espéré. Les abattages peinent à retrouver des niveaux acceptables si bien les prix des veaux gras ont de nouveau chuté.

Les difficultés logistiques et l’indisponibilité du personnel restent surmontables pour la filière veau. Mais les commandes sont réduites du fait de la fermeture des débouchés RHD, importants pour le veau, et d’une demande chaotique voire en baisse en grandes surfaces. La présence du veau dans les étals y est limitée par le manque de personnel, et le passage rapide des clients est défavorable au veau, produit dont l’achat est rarement anticipé.

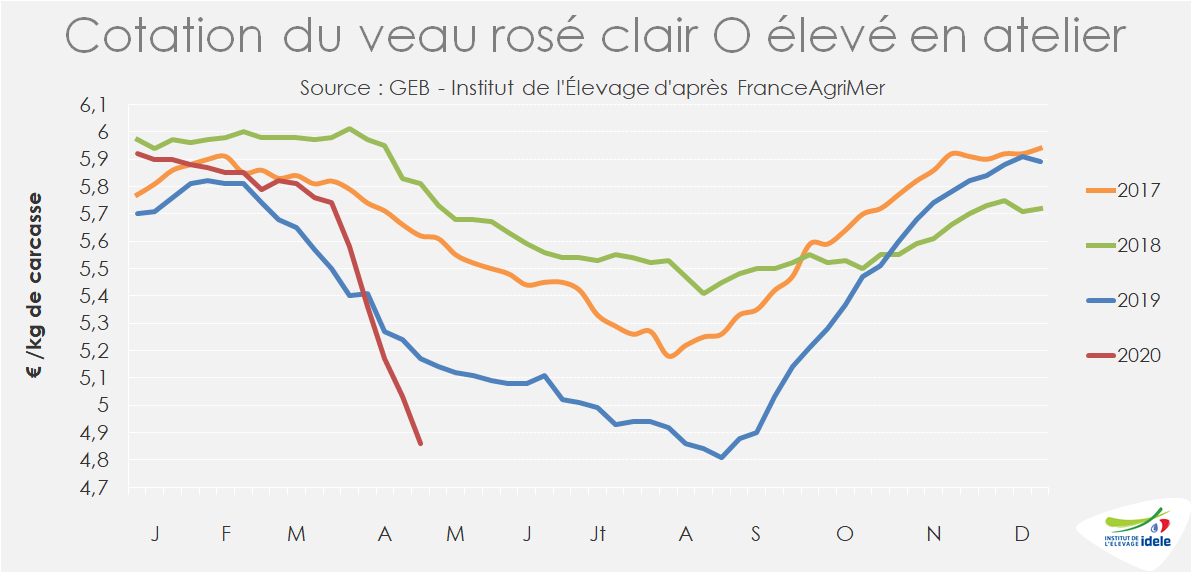

La cotation du veau rosé clair O passe sous les 5 €/kg éc

Les veaux gras moins conformés sont très exposés à la paralysie du marché de la RHD. La cotation du veau rosé clair O a ainsi perdu 17 centimes en semaine 17. A 4,86 €/kg, elle est passée sous la barre des 5 €/ kg de carcasse. De très bas niveaux que la filière n’avaient jusqu’ici connu que sur le mois d’août 2019 . La cotation se situe 31 centimes (-6%) en-deçà de celle déjà très basse de l’an passé à la même période et 95 centimes (-16%) sous son niveau de 2018, année où la chute saisonnière était à peine amorcée.

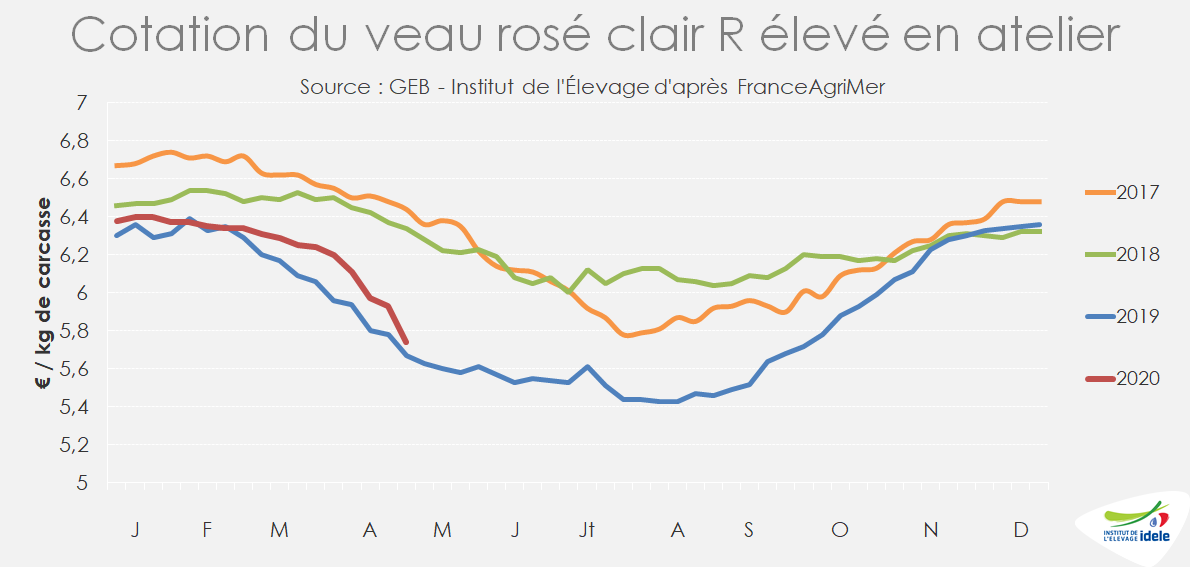

Sur les conformations supérieures principalement valorisées en GMS et boucherie, la baisse des cours, jusqu’à maintenant moins brutale, s’accélère. En semaine 17, la cotation du veau rosé clair R a reculé de 19 centimes (-3%), sa plus forte baisse depuis le début d’année. A 5,74 €/kg, elle n’est plus que 7 centimes au-dessus de son très bas niveau de l’an passé (+1%) et s’écarte toujours plus de son niveau de 2018 (-60 centimes, soit -10%).

Une filière qui ne bénéficie pas de l’appui européen à ce jour

La demande d’ouverture d’aides au stockage privé de viande de veau par les interprofessions françaises, néerlandaises, belges et italiennes du secteur reste actuellement non satisfaite. Les mesures d’aide exceptionnelles activées par la Commission européenne pour appuyer le secteur agricole n’intègrent en effet pas les animaux de moins de 8 mois.

https://ec.europa.eu/commission/presscorner/detail/en/IP_20_722

Le redémarrage des mises en place se fait attendre

Les animaux mis en place aujourd’hui sortiront à l’automne, période de reprise saisonnière de la consommation. De plus, les cours des poudres de lait et de lactosérum demeurent faibles, (voir focus Lait de vache), ce qui réduira les coûts de production du veau pour les mois à venir.

Les intégrateurs annoncent néanmoins toujours un net ralentissement des mises en place. Les sorties ont ralenti limitant le nombre de places libres et la prudence reste de mise pour assurer l’assainissement prochain du marché.

Pays-Bas & Italie : les prix sont très dégradés

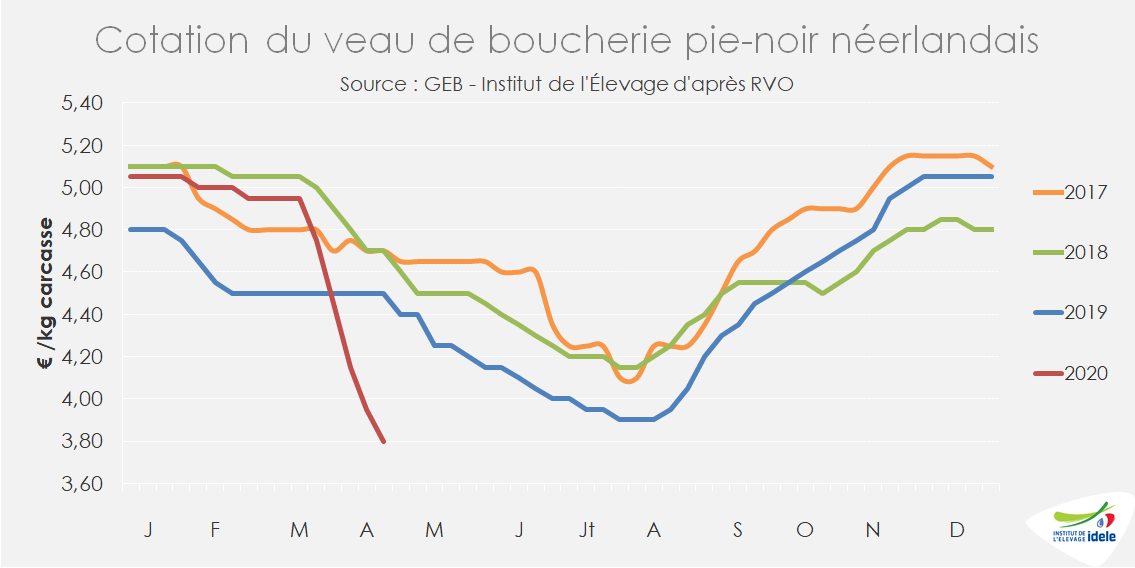

Principalement orientée à l’export (95%), la filière veau néerlandaise est très impactée par la fermeture des débouchés RHD en France, en Italie et en Allemagne. Les prix déjà très dégradés continuent leur chute. En semaine 16, le cours du veau pie-noir néerlandais a cédé 15 centimes. A 3,80 €/kg (-70 cts/2019, soit -16%), il se situe 10 centimes en deçà de son point bas d’août 2019.

D’après les experts néerlandais, faute de débouché ou de solution de stockage, les abattages sont repoussés au maximum et les animaux atteignent 30 à 31 semaines.

Les veaux rosés sont plus durement impactés que les veaux « blancs ». Une part importante de ces animaux est d’ores et déjà écoulée à bas prix sur le marché du JB, du fait du dépassement de la limite d’âge (8 mois).

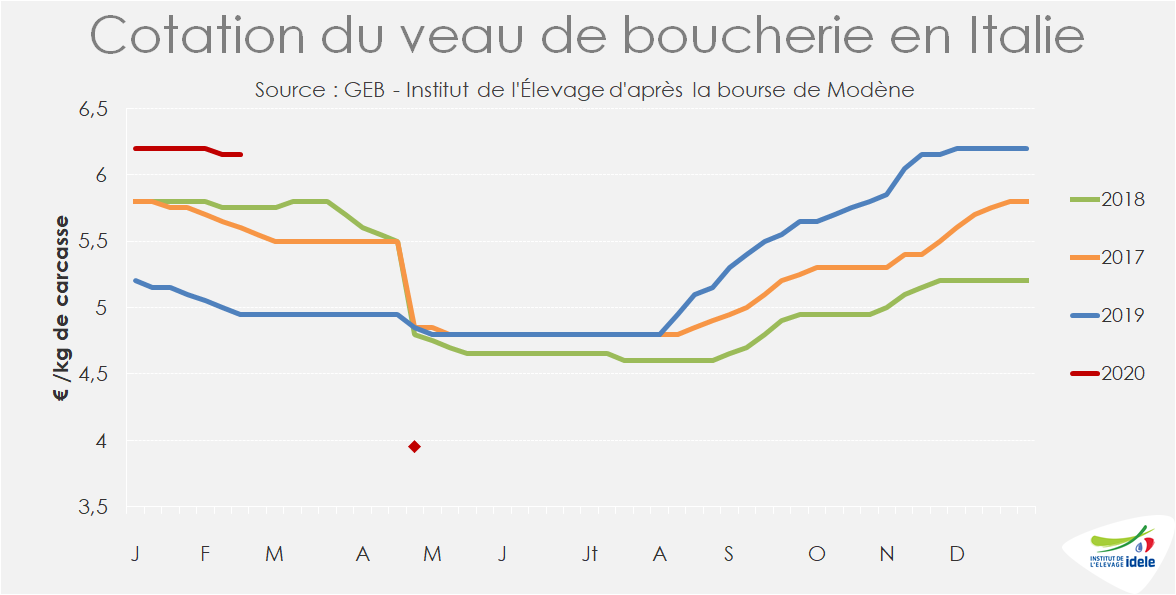

Côté italien, la reprise des cotations à la bourse de Modène en début de cette semaine 17, après 9 semaines de suspension, a fait état d’une cotation en chute libre. A 3,95 €/kg carcasse, elle a cédé 2,20 € soit -36% par rapport à sa dernière cotation en semaine 7 qui était particulièrement élevée. Elle se situe 90 centimes sous son niveau de l’an passé à la même période (-19%).

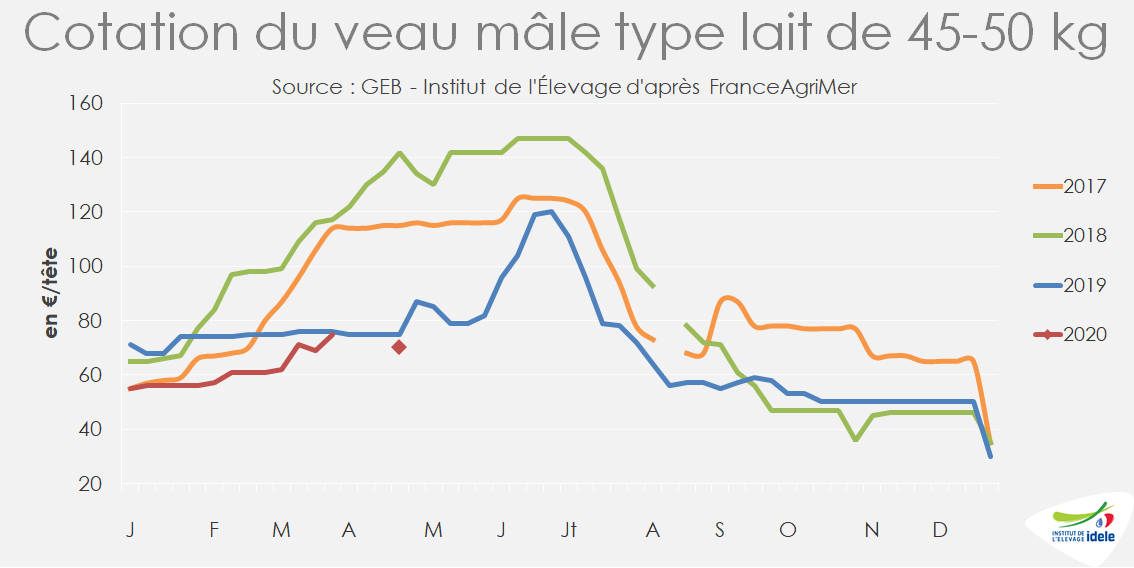

VEAUX NOURRISSONS : un marché toujours morose

Après 3 semaines sans cotations faute d’effectifs sur les foirails (sem.aines 14 à 16), FranceAgriMer a de nouveau publié des chiffres pour la semaine 17. Sans surprise, les cours restent au plancher, le veau mâle type lait de 45-50 kg cotait 70 €, soit 5 € de moins que son bas niveau de l’an passé. Globalement, les difficultés logistiques et l’absentéisme semblent surmontés par les opérateurs. En dehors des gestes barrières, la situation sanitaire ne génère pas de contraintes réglementaires pour le transport des veaux nourrissons en France et vers l’Espagne ou l’Italie.

La demande en veaux est particulièrement faible du fait de mises en place très limitées par les intégrateurs et du marché du bœuf en crise en Espagne. Alors que les naissances devraient repartir à la hausse dans quelques semaines, la situation pourrait se tendre davantage.