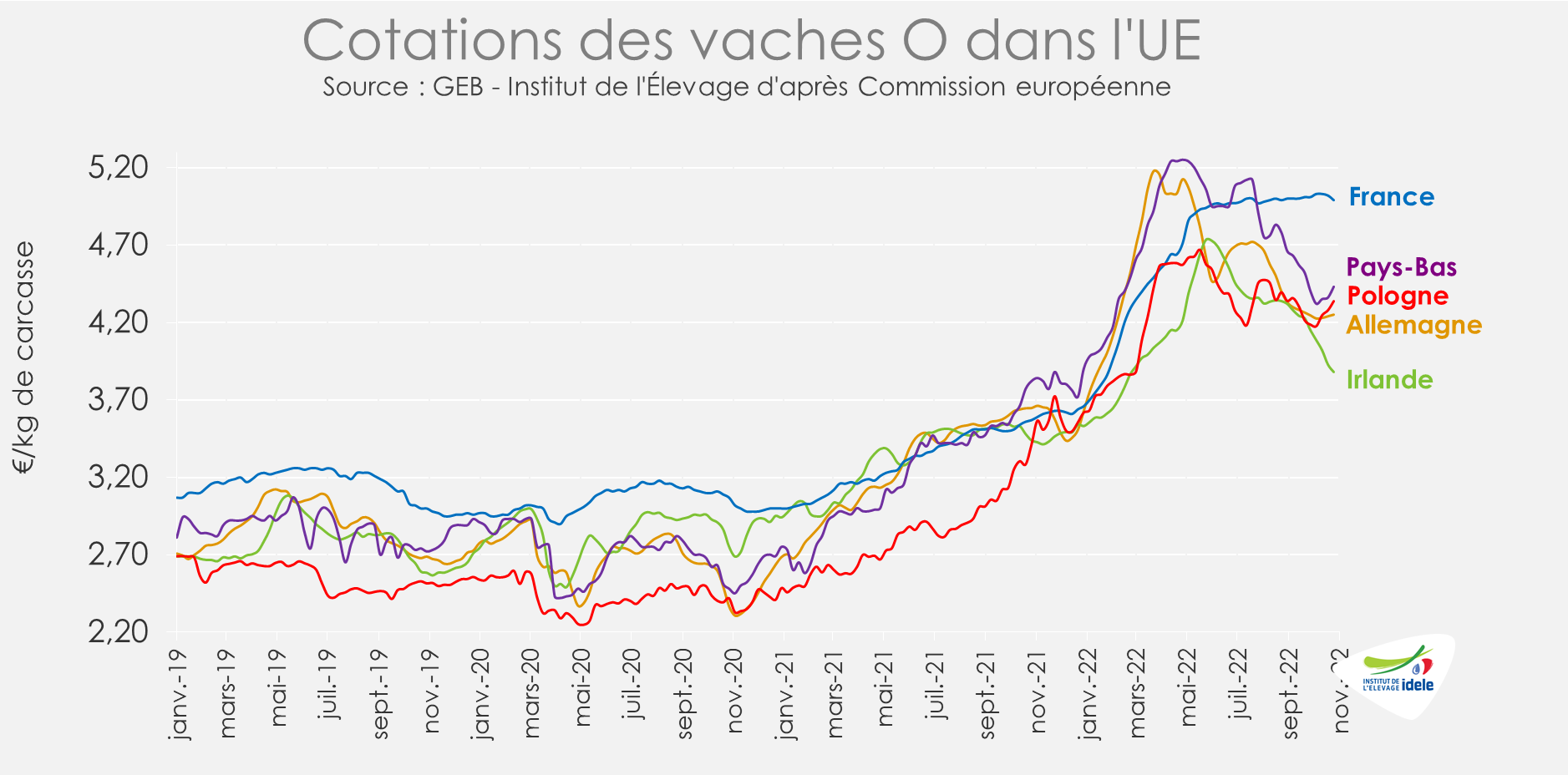

Les cotations des réformes en ont fini avec leur baisse saisonnière et sont même reparties à la hausse sur le Continent où l’offre reste limitée. Ce n’est pas le cas en Irlande ou en Grande-Bretagne où les abattages sont plus soutenus pour décharger les herbages.

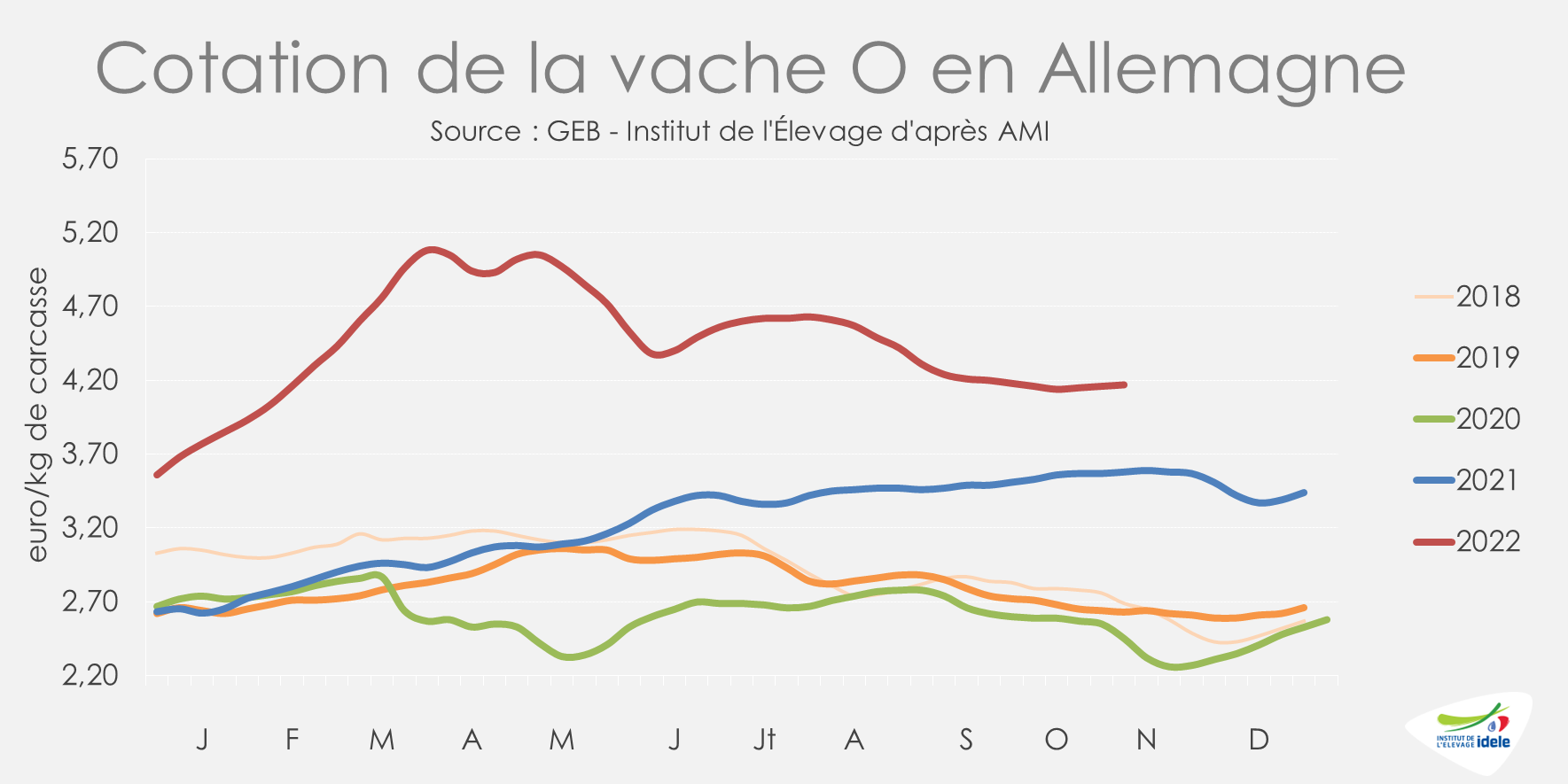

ALLEMAGNE : abattages limités et fin de baisse saisonnière des cours

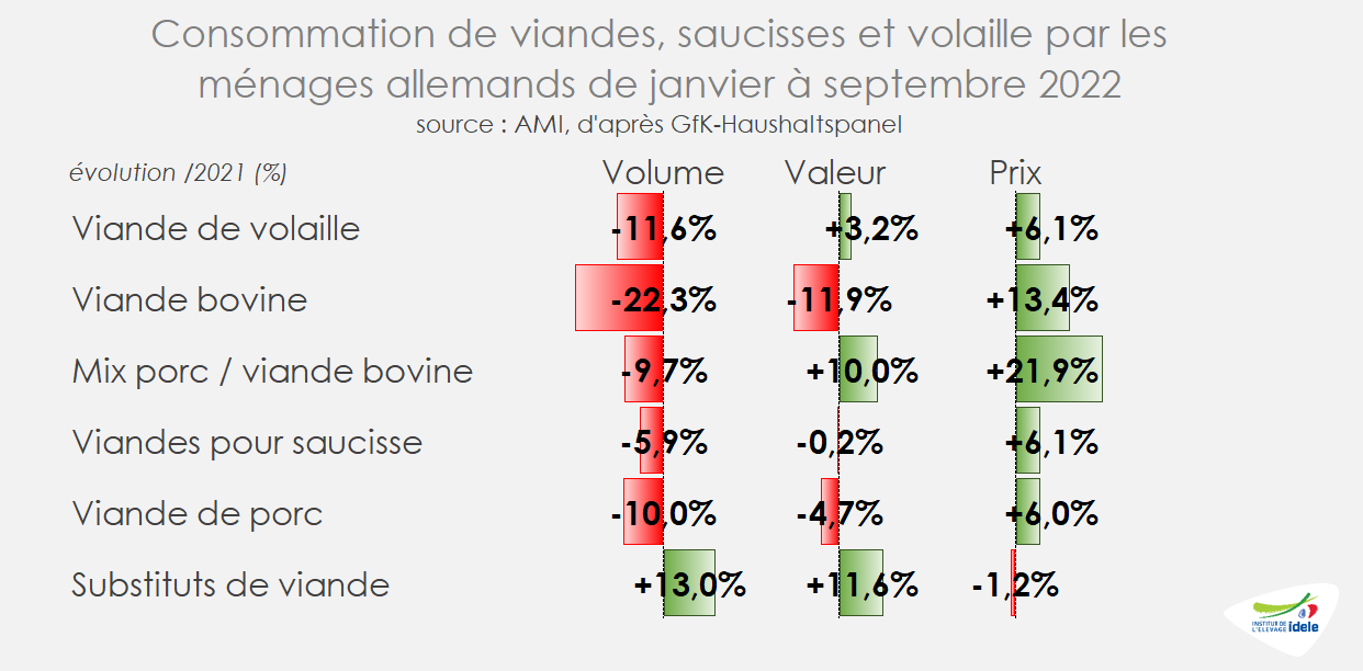

En Allemagne, l’inflation continue de progresser. Depuis le début de l’année, les achats de viandes au détail ont été en retrait marqué par rapport à une année 2021 marquée par les fermetures des restaurants. En cumul sur les 3 premiers trimestres de l’année, les ventes au détail de viandes se sont repliées de -10% /2021 en volume. La viande bovine, particulièrement concernée en 2021 par le report de consommation depuis la RHD vers la vente au détail, connait un recul plus marqué à -22%. Bien qu’en progression à deux chiffres, la proportion de substituts de viande reste très minoritaire.

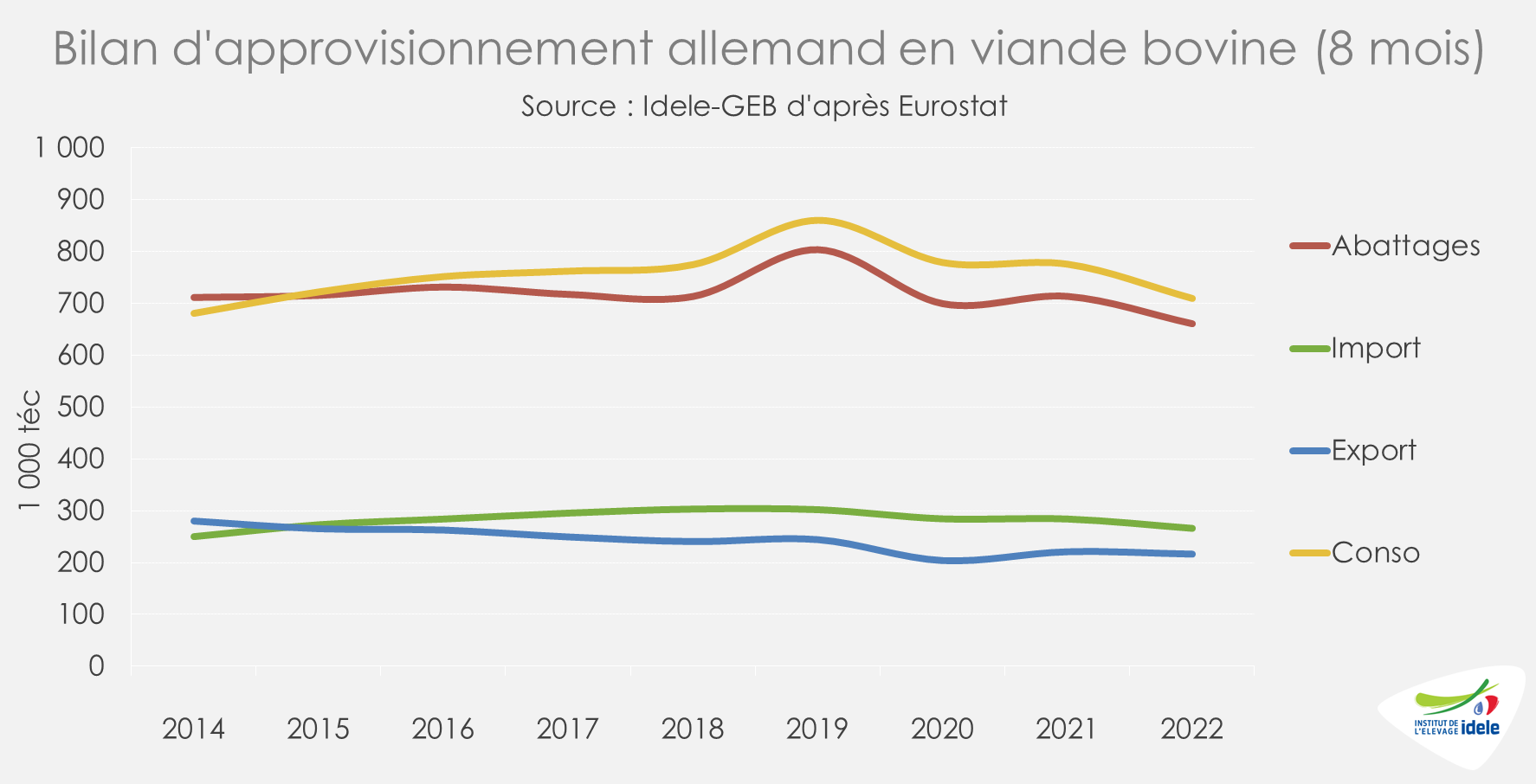

Sur les 8 premiers mois de 2022, les approvisionnements en viande bovine ont été en forte baisse dans le pays, aussi bien par rapport à l’année 2021 que par rapport à l’avant pandémie. Les abattages ont plafonné à 660 000 téc (-7% /2021 et -18% /2019) et les imports ont été en fort retrait (-6% /2021 et -12% /2019 à 266 000 téc). Malgré des exports eux aussi en recul (-2% /2021 et -11% /2019 à 217 000 téc), la consommation calculée par bilan s’était nettement repliée, à 710 000 téc (-8% /2021 et -17% /2019).

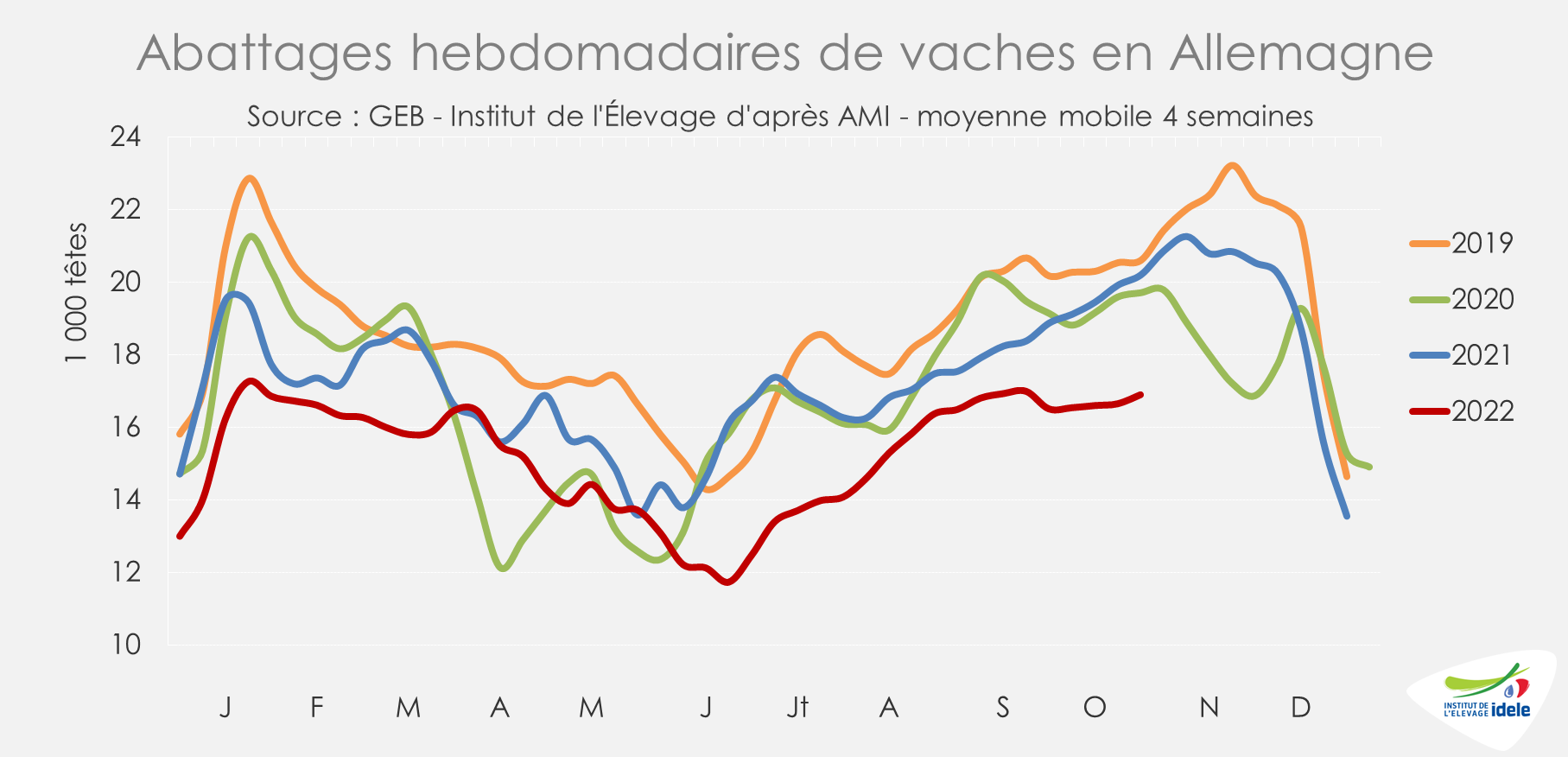

Malgré le rebond saisonnier des abattages de réformes, ceux-ci restent très en deçà des années précédentes. Entre les semaines 40 et 44, les abattages de vaches étaient toujours limités (-18% /2021 et -16% /2020). Les éleveurs semblent retenir leurs vaches pour profiter de la hausse du prix du lait.

Même si la demande en viande de réforme reste limitée, face à cette offre automnale très réduite, les cours ne reculent plus et progressent même légèrement ces dernières semaines. Ils sont toujours nettement au-dessus des niveaux des années précédentes. En semaine 44, la cotation de la vache O atteignait 4,17 €/kgéc (+16% /2021 et +70% /2020), +3 centimes par rapport au plus bas en semaine 41.

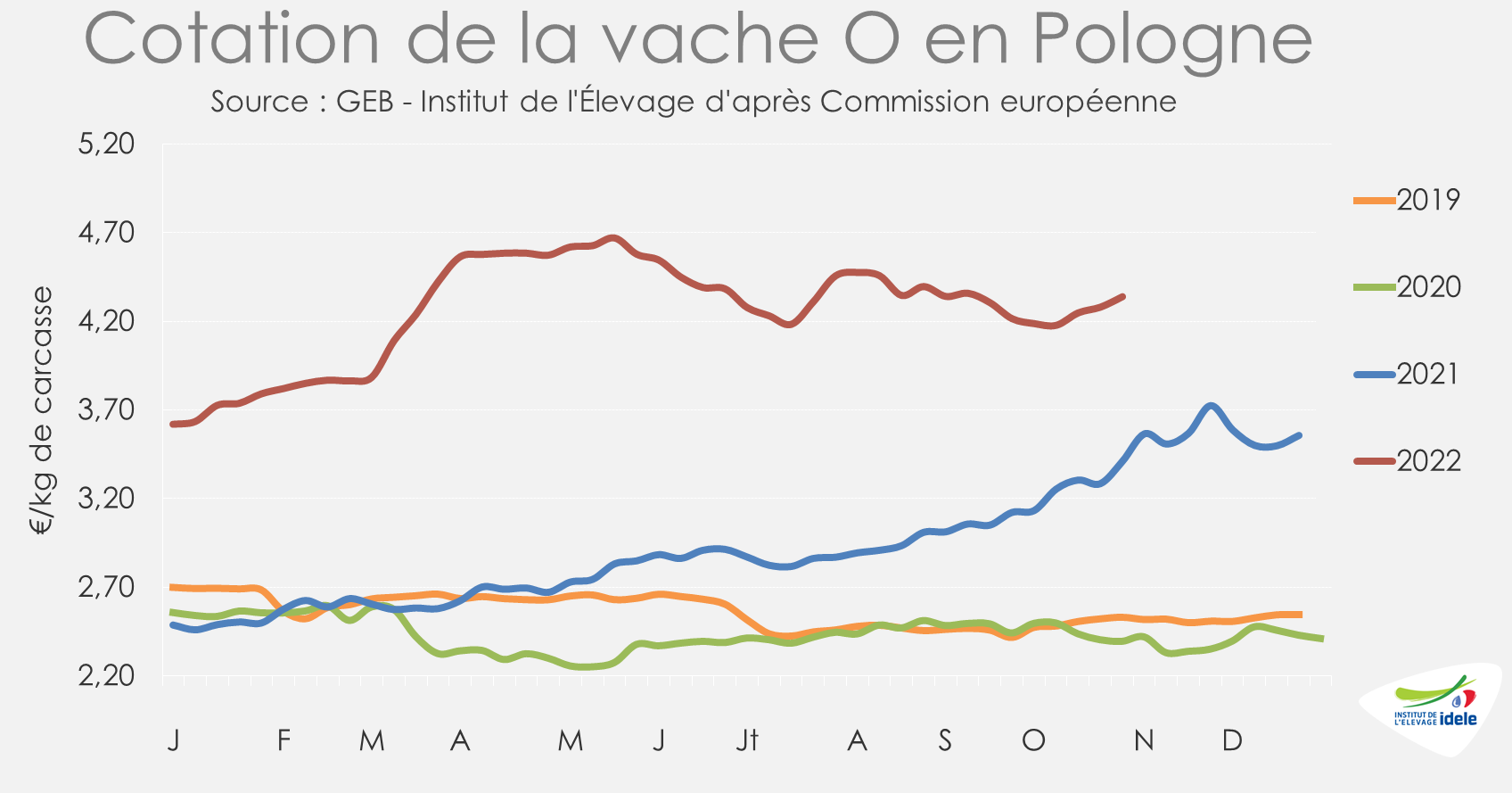

POLOGNE : les cours des réformes sont repartis à a hausse

En Pologne, la baisse des cotations des réformes s’est arrêtée et les cours sont désormais orientées à la hausse. En un mois, le cours de la vache O a repris 16 centimes (+4%) depuis le creux de la semaine 41 pour atteindre 4,34 €/kg de carcasse en semaine 44 (+27% /2021 et +81% /2020), toujours au-dessus des années précédentes. Le renforcement du zloty face à l’euro participe à la hausse.

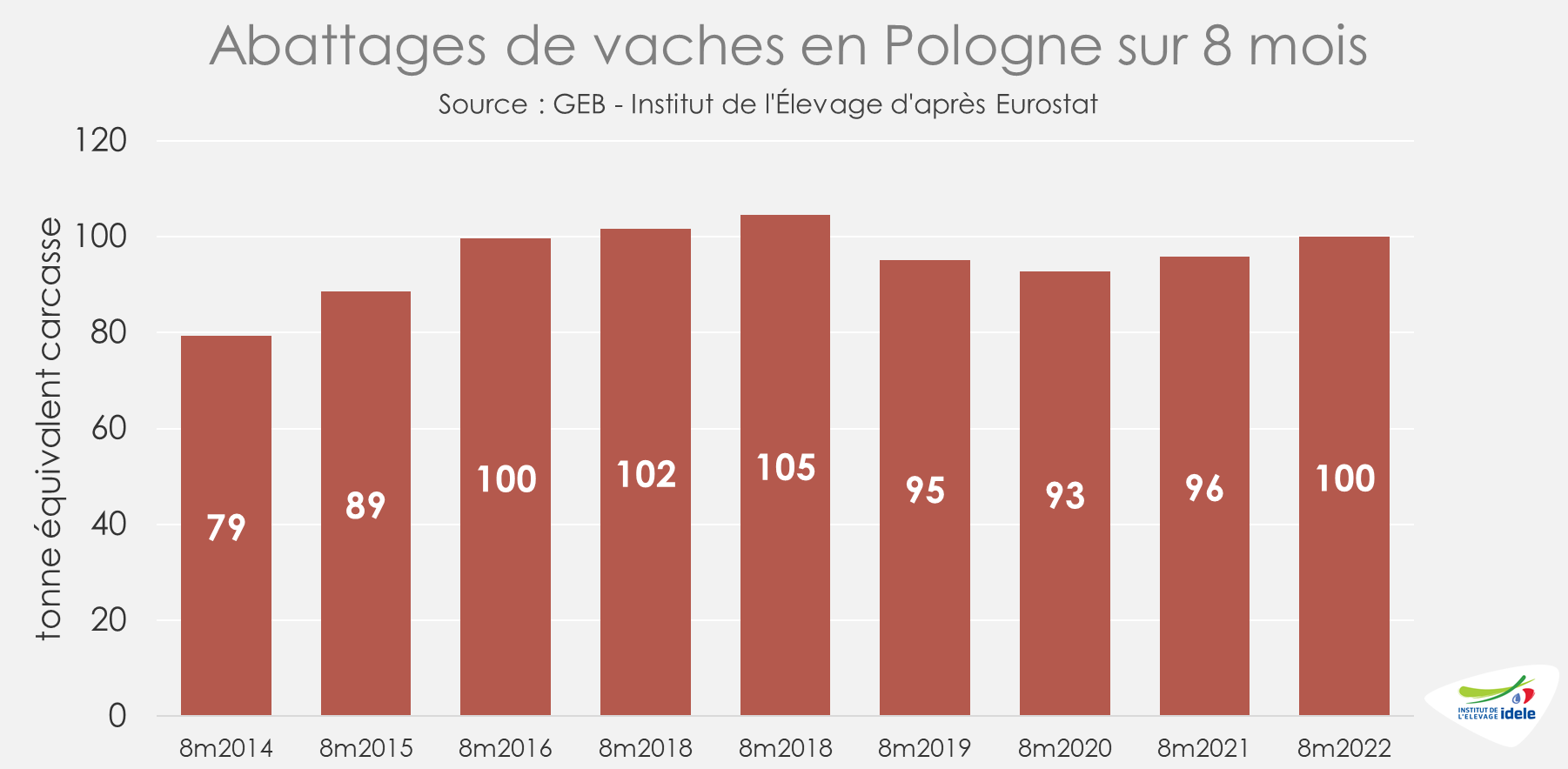

Sur les 8 premiers mois de 2022, les abattages de vaches ont progressé et atteint 100 000 téc (+4% /2021, +8% /2020, +5% /2019, mais -4% /2018) alors que 2020 et 2021 avaient été affectés par le covid-19 (restriction sur la RHD dans toute l’Europe) et 2019 par des scandales sanitaires.

La progression des abattages est à mettre en relation avec le recul du cheptel de vaches selon l’enquête de juin 2022 (-180 000 têtes ou -8% /2021) affaiblissant le potentiel de production polonais. Le fort recul du cheptel concerne les vaches laitières, dont le nombre est tombé à 1,85 million de têtes (-260 000 têtes ou -12% /2021). A contrario, les effectifs de vaches allaitantes progressaient, mais restent très minoritaires avec désormais 360 000 têtes (+80 000 têtes ou +32% /2021).

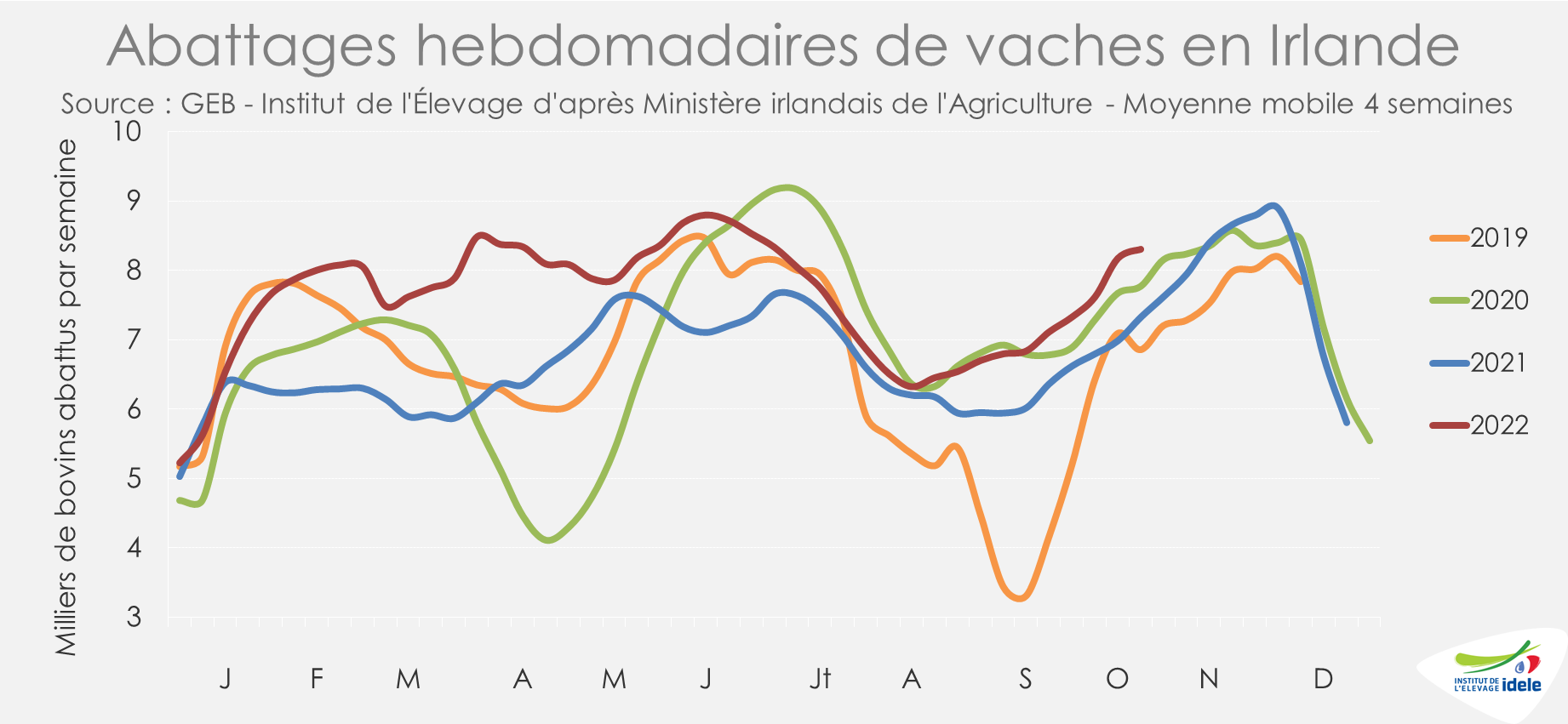

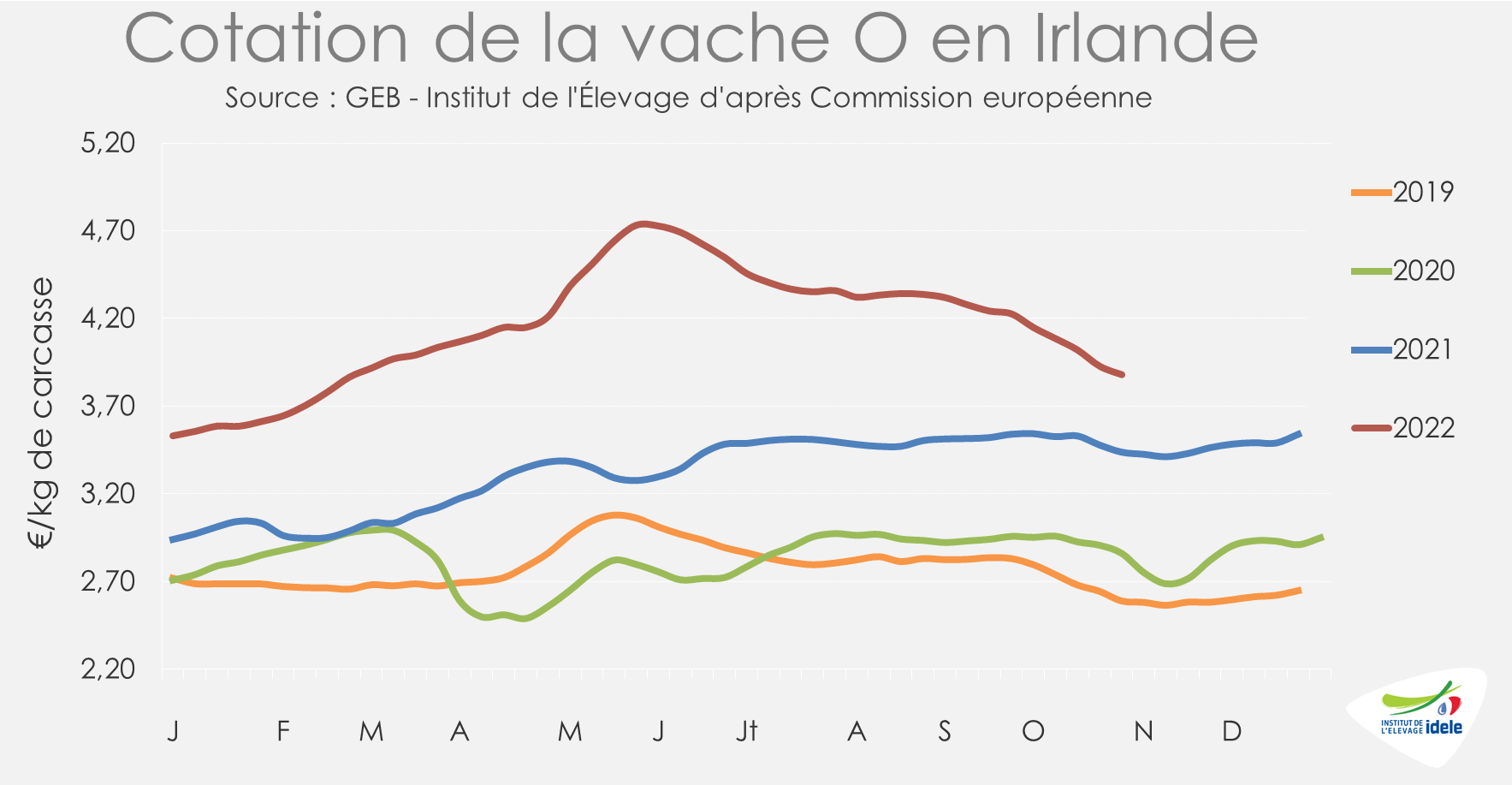

IRLANDE : la baisse saisonnière des cotations continue face à la progression des abattages

En Irlande, la détérioration rapide des conditions climatiques en octobre a entraîné une forte augmentation des abattages de gros bovins. D’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais, les abattages de l’ensemble des gros bovins étaient encore supérieurs à ceux des années précédentes entre les semaines 41 et 44 (+7% /2021 et 2020). La progression saisonnière des abattages de réformes était encore plus marquée (+13% /2021 et +7% /2020). D’après plusieurs observateurs, cet afflux pourrait désormais se tarir, les acheteurs des abattoirs étant depuis peu plus actifs pour garantir leurs approvisionnements en vue des fêtes.

En attendant, l’offre abondante a fait pression sur les prix. La cotation de la vache O a de nouveau reculé, perdant -27 centimes entre les semaines 41 et 44 (-6%) à 3,88 €/kg de carcasse en semaine 44 (+13% /2021 et +36% /2020), niveau très en deçà des principaux producteurs sur le Continent. La tendance est similaire pour la cotation du bœuf R3 qui a perdu -13 centimes sur la même période (-3%) à 4,51 €/kg (+9% /2021 et +25% /2020).

Les groupes industriels irlandais entrent désormais dans une des phases les plus intenses de l’année pour préparer les Fêtes. La demande des abattoirs devrait donc être ferme et pourrait soutenir les prix dans les prochaines semaines.

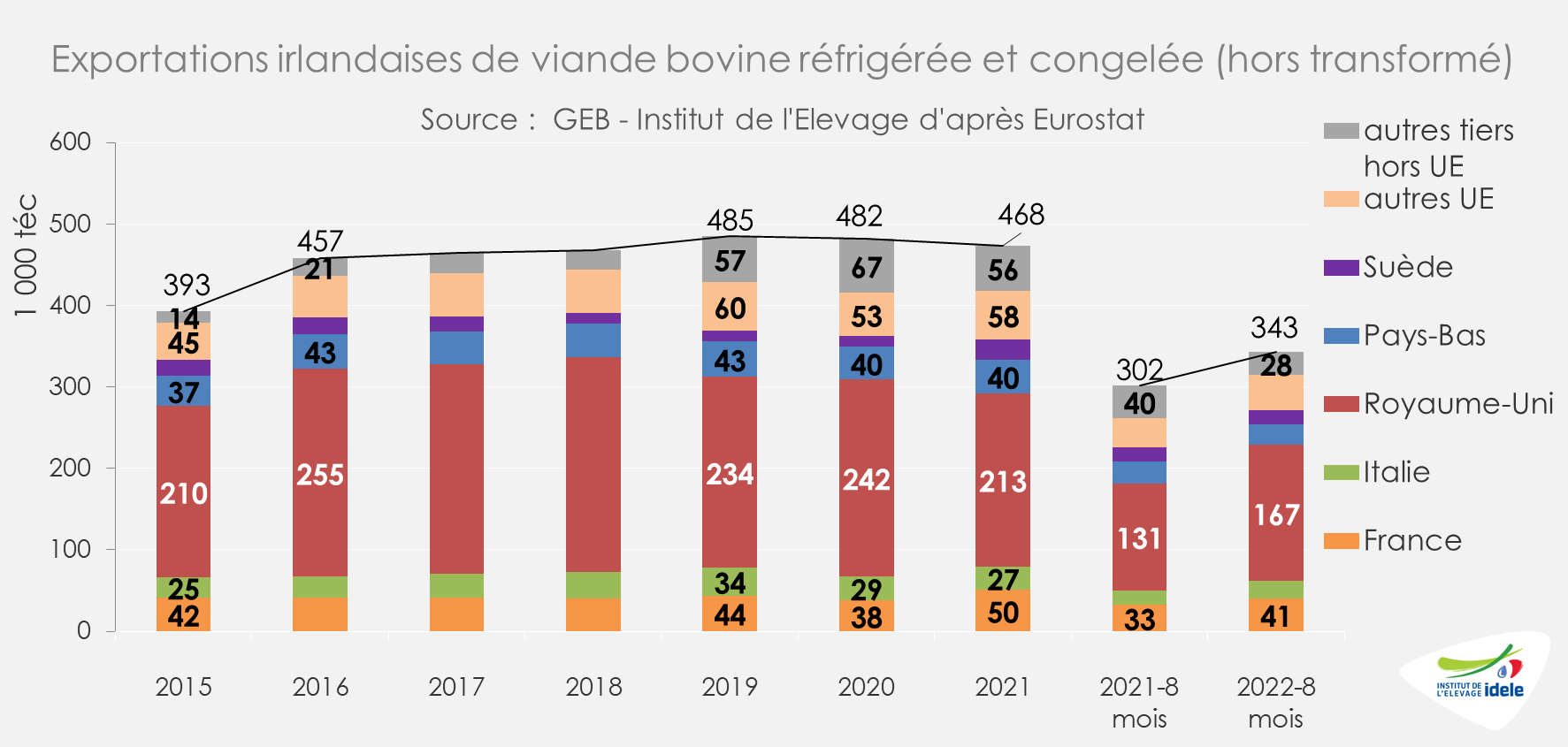

Si l’inflation fait pression sur les achats de viande bovine outre-Manche et sur le Continent d’après Bord Bia, la viande irlandaise reste compétitive alors que disponibilités restent globalement limitées, notamment pour la transformation ou la RHD. Ainsi sur les huit premiers mois de 2022, les exportations irlandaises de viande bovine réfrigérée et congelée étaient en très forte hausse, avec 380 000 téc expédiées (+15% /2021 ; +11% /2020 et +6% /2019).

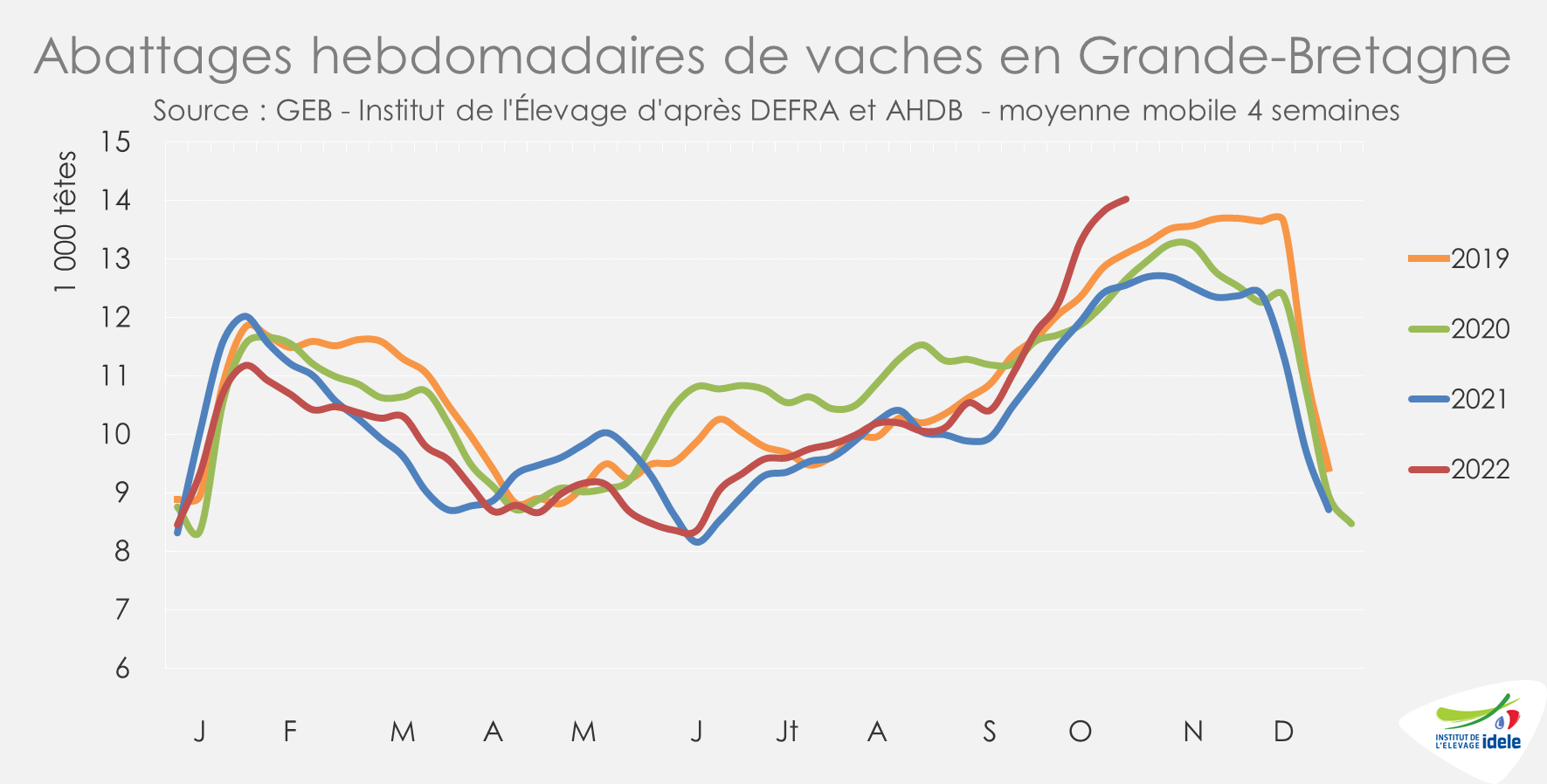

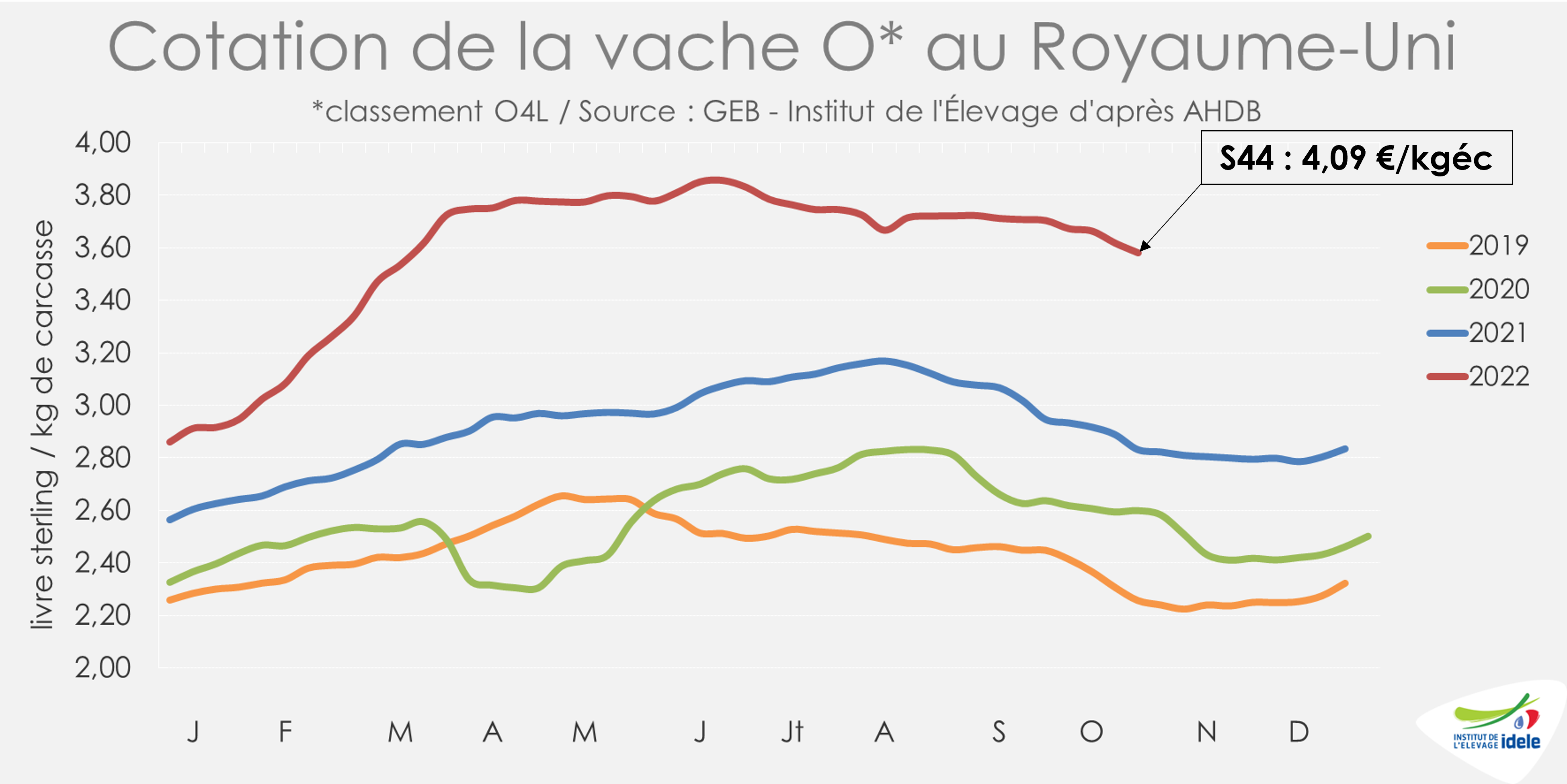

ROYAUME-UNI : tendances opposées entre réformes et animaux jeunes

Au Royaume-Uni, sur les 9 premiers mois de 2022, les abattages d’animaux jeunes (prime cattle) ont été relativement stables (= /2021) quand les abattages de vaches ont augmenté (+3%). Les abattages en têtes restent inférieurs à l’avant-pandémie (-1% /2019) alors que les poids des carcasses ont généralement baissé, reflétant notamment la moindre finition causée par hausse des charges.

Sur les trois premiers trimestres de 2022, la production britannique de viandes bovine et de veau s’est ainsi maintenue au faible niveau de 2021, à environ 665 000 tonnes (= /2021 ; -1% /2019).

Entre les semaines 41 et 44, les abattages de gros bovins ont néanmoins rebondi d’après l’indicateur d’AHDB (+1% /2021 ; -3% /2020). C’est essentiellement dû à la progression saisonnière marquée des réformes (+12% /2021 et +11% /2020) avec la décharge des pâtures alors que les abattages dans les autres catégories sont restés plus mesurés, notamment pour les bœufs (+2% /2021 et -5% /2020).

Les cours des bovins restent toujours bien supérieurs aux années précédentes. Toutefois, l’abondance des réformes a affecté les prix des vaches vers un léger repli, habituel à cette saison. En semaine 44, la cotation de la vache O atteignait 3,58 £/kg de carcasse (+27% /2021 et +39% /2020), soit 4,09 €/kg. C’est 13 centimes de moins qu’en semaine 39.

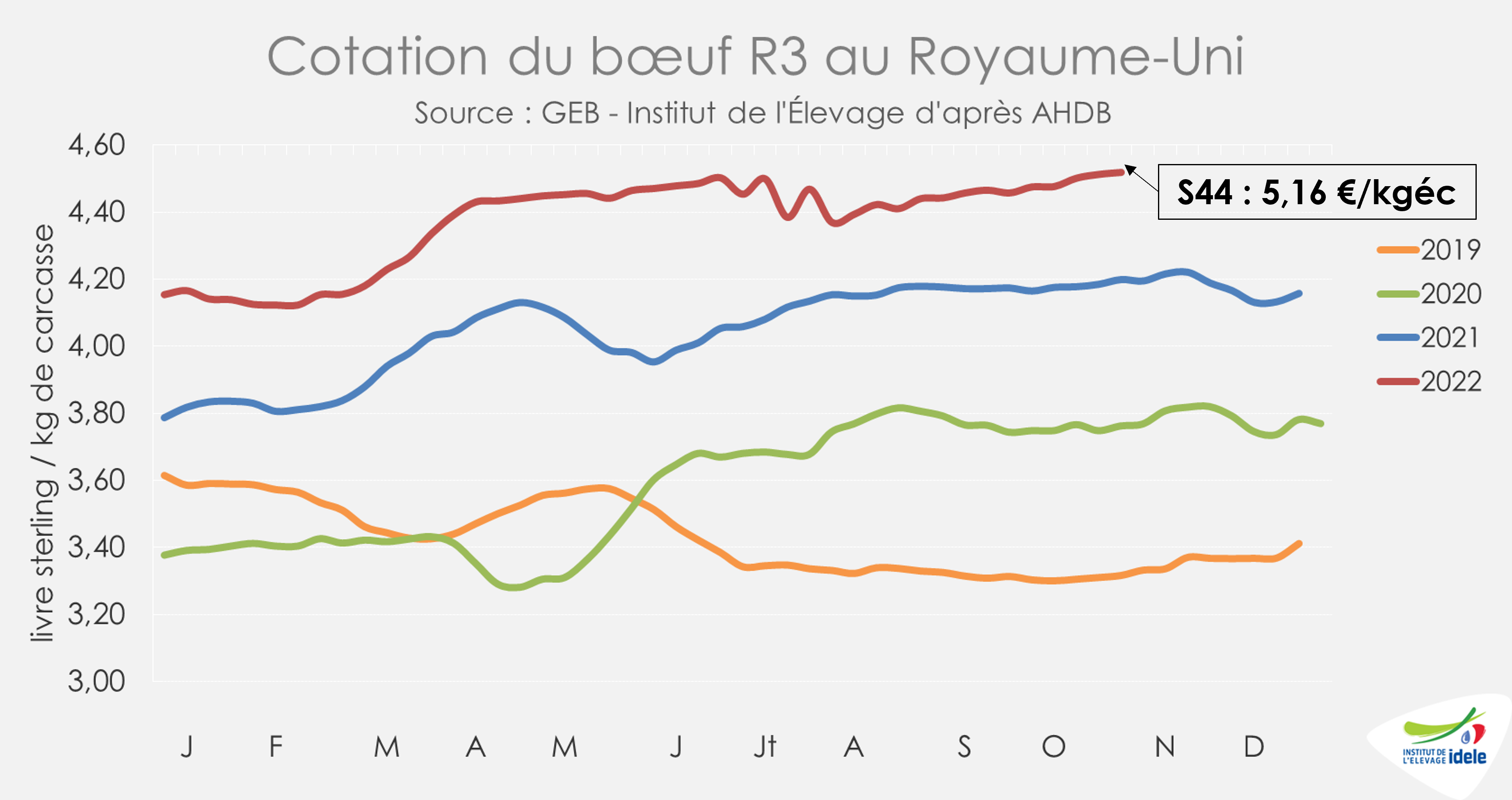

A contrario, avec des disponibilités plus restreintes, les cotations des animaux plus jeunes sont reparties à la hausse : 4,52 £/kg pour le bœuf R3 (+8% /2021 et +20% /2020), soit 5,16 €/kg de carcasse, 8 centimes de plus qu’en semaine 39.

En août dernier, le Royaume-Uni a importé 18 000 tonnes de viande bovine réfrigérée et congelée (-16 % /2021 ou -3 500 tonnes). L’Irlande est restée le principal fournisseur, avec des envois cependant en recul (12 400 tonnes ; -27 %). L’Allemagne était au 2ème rang des fournisseurs, très loin derrière (1 300 tonnes ; +41%). En cumul sur 8 mois, les importations ont totalisé 152 000 tonnes (+6% /2021 et +4% /2020), niveau inférieur aux importations d’avant la pandémie et le Brexit. Tandis que les exportations sur 8 mois ont approché les 84 000 tonnes (+32 % /2021), avec une progression marquée vers la France.