Conséquence de la guerre en Ukraine, les prix des intrants ont flambé. Les prix des bovins finis progressent eux aussi, mais la hausse reste insuffisante pour couvrir celle des charges. Après une phase de rétention, les sorties de jeunes bovins se sont étoffées à partir de fin mars. Les abattages de femelles allaitantes restent relativement dynamiques, ce qui accélère la décapitalisation. Les réformes laitières sont peu nombreuses, mais toujours fortement demandées par les industriels.

Des charges en très forte hausse

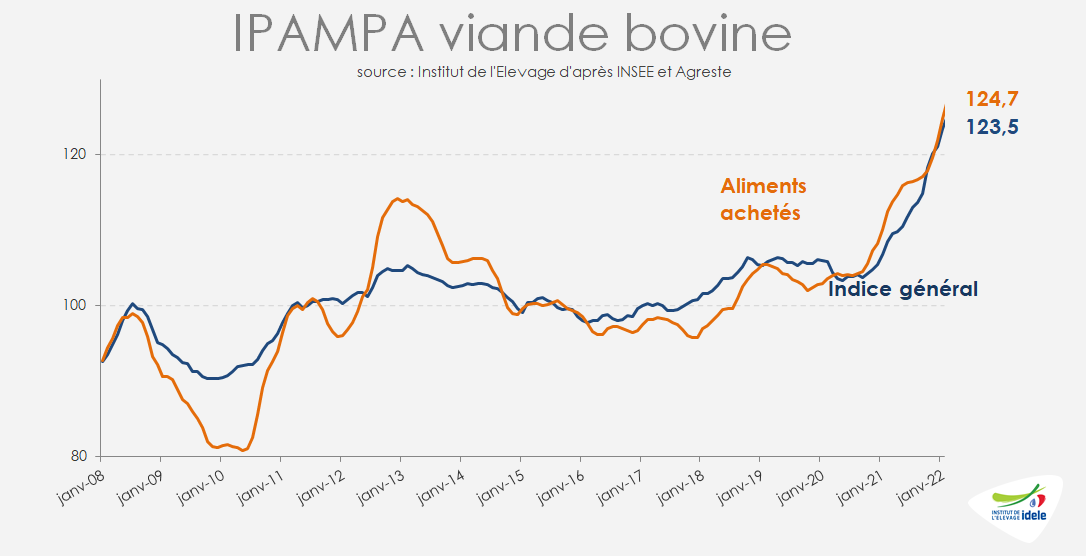

En février 2022, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) se situait au niveau record de 125,2 (+15,4% /2021 et +18,2% /2020). L’indice des aliments achetés était supérieur de +15% /2021 et +23% /2020, celui des énergies et lubrifiants de +42% /2021 et +38% /2020. Le point de mars devrait montrer une hausse encore bien plus forte, la guerre déclenchée fin février par la Russie en Ukraine ayant engendré une envolée des prix de tous les intrants laissant entrevoir des charges au plus haut dans les élevages pour 2022.

A noter qu’une grande partie des engraisseurs de jeunes bovins devraient pouvoir prétendre à l’aide à l’alimentation animale prévue dans le plan de résilience. Cette aide, qui devrait atteindre 489 M€, doit compenser une partie de la flambée des prix de l’alimentation animale depuis l’invasion de l’Ukraine. Elle est accessible aux élevages présentant un taux de dépendance (coût de l’aliment rapporté aux charges totales) d’au moins 10%, et une facture d’aliment d’au moins 3 000 € (entre le 15 mars et le 15 juillet). Le montant de l’aide varie selon le taux de dépendance.

Fin de la rétention des JB, mais poursuite de la hausse des cours

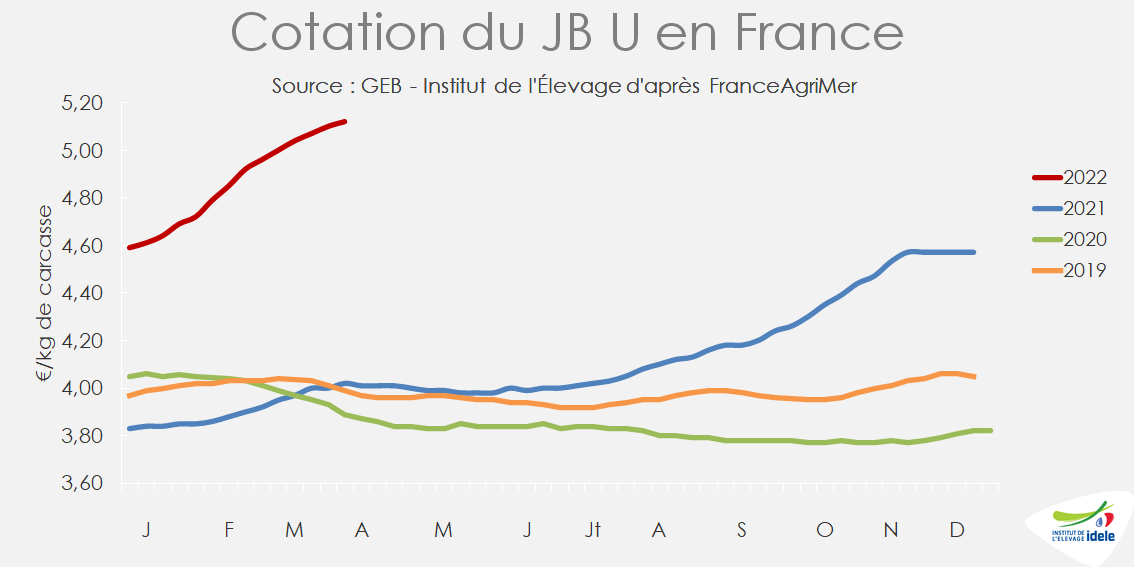

Après plusieurs semaines de rétention en élevage stimulée par le contexte haussier des prix, les sorties de jeunes bovins de type viande ont été plus nombreuses à partir de la fin mars. Avec la flambée des coûts de l’aliment, les kilos de viande supplémentaires sont devenus trop chers à produire et la rétention ne s’est pas poursuivie. En baisse de -6% /2021 sur les semaines 7 à 12, les abattages de JB viande ont bondi de +10% sur les semaines 13 à 14 d’après l’indicateur hebdomadaire de Normabev. L’afflux devrait rester momentané car il s’agit simplement d’un décalage de sorties.

Les abattages de JB de type lait restent au plancher, en ligne avec ce qui est observé depuis de longs mois : -7% /2021 sur les semaines 11 à 14.

Le marché européen est en manque de viande, en particulier le marché allemand où les cotations sont bien plus élevées qu’en France. Ceci dope la demande adressée aux exportateurs français et participe à la hausse des cours. En quatre semaines, les cotations françaises des JB ont gagné entre 12 et 19 centimes selon la conformation. Celle du JB U a atteint 5,12 €/kg de carcasse en semaine 14 (+27% /2021 et +32% /2020). Elle reste devancée largement par la cotation allemande qui a frôlé les 6 € ! Le JB R français cotait 4,96 €/kg en semaine 14 (+29% /2021 et +34% /2020) et le JB O 4,54 €/kg (+36% /2021 et +38% /2020).

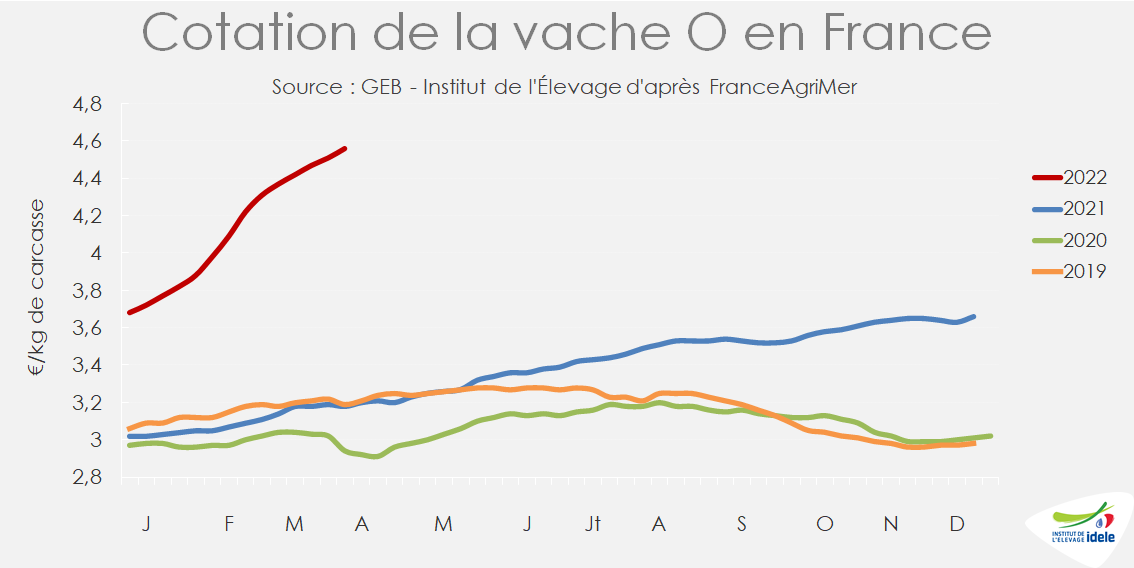

Les vaches laitières, très demandées, affichent les plus fortes hausses de prix

La demande pour le haché reste ferme et tire les prix des réformes laitières à la hausse. La cotation de la vache O a gagné 19 centimes sur les 4 dernières semaines pour bondir à 4,56 €/kg de carcasse en semaine 14 (+43% /2021 et +55% /2020). Celle de la vache P a gagné 18 centimes à 4,45 €/kg (+49% /2021 et +66% /2020).

Les abattages de vaches laitières ont affiché des niveaux comparables à ceux de l’an dernier sur les semaines 11 à 14 (-0,4% /2021 d’après l’indicateur hebdomadaire de Normabev).

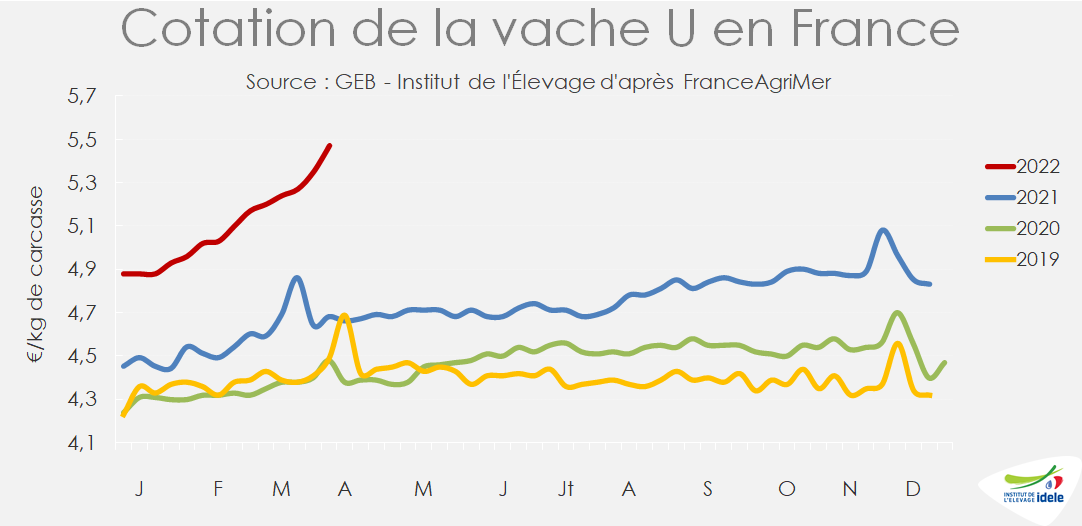

Les prix des vaches allaitantes également en hausse

La cotation de la vache U a gagné 27 centimes sur les 4 dernières semaines pour atteindre 5,47 €/kg de carcasse (+17% /2021 et +22% /2020), bénéficiant comme chaque année d’un coup d’accélérateur à l’approche de Pâques. Celle de la vache R a gagné 14 centimes à 4,98 €/kg (+22% /2021 et +33% /2020).

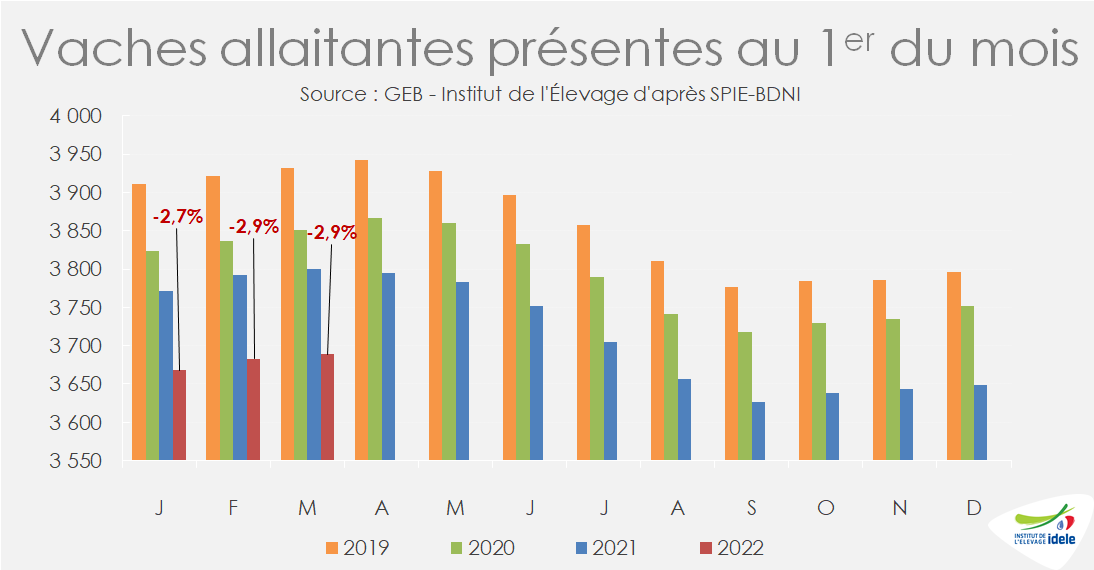

Les abattages de vaches de type viande sur les semaines 11 à 14 étaient en hausse de +2% /2021, tout comme ceux de génisses. Ceci fait craindre une nouvelle accélération de la décapitalisation allaitante. Au 1er mars, comme au 1er février, le cheptel de vaches allaitantes était déjà en baisse de -2,9% /2021.

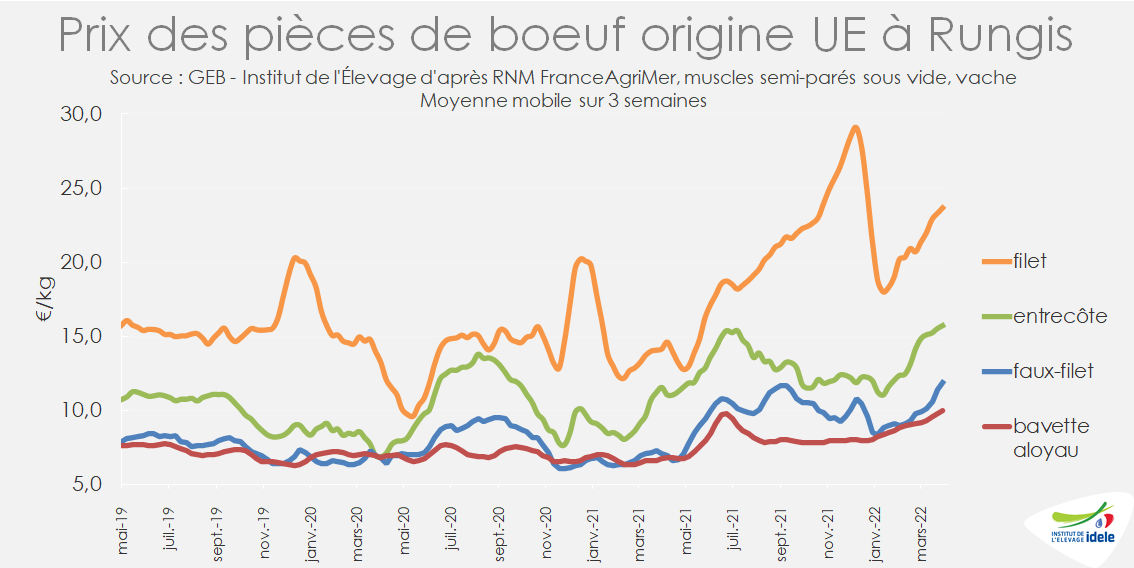

Les prix des muscles importés très élevés et en hausse

Les prix élevés sur le marché européen, alors que le secteur de la restauration en France a repris quelques couleurs, ont conduit à une forte hausse du prix des muscles origine UE sur le marché de Rungis.

Le 8 avril, la bavette d’aloyau semi-parée origine UE était à 10,10 €/kg (+46% /2021 et +49% /2020), le faux filet à 11,70 €/kg (+76% /2021 et +75% /2020), l’entrecôte à 15,65 €/kg (+40% /2021 et +116% /2020) et le filet à 24,05 €/kg (+65% /2021 et +108% /2020). Notons toutefois qu’en 2020, les pièces nobles importées avaient vu leur prix chuter en raison du confinement et de la fermeture stricte de la restauration.