La baisse des cours entamée en juillet a freiné début octobre. Le pic des sorties de la rentrée a rencontré une demande modérée. Les naissances en repli depuis janvier devraient induire une offre limitée et une stabilisation des prix dans les prochaines semaines.

Les cours ont baissé à la rentrée

Plutôt élevés et stables en début d’année, les cours des gros bovins maigres ont reculé depuis juillet, en particulier pour les animaux moins demandés, moins conformés. En France, les incertitudes sur la récolte de maïs imputable à la sécheresse et le marché morose du JB ont incité les engraisseurs à la prudence dans la mise en place des broutards. Avec une consommation plutôt dynamique, le marché italien du gras se porte mieux, mais a connu un léger ralentissement des mises en place à la sortie de l’été.

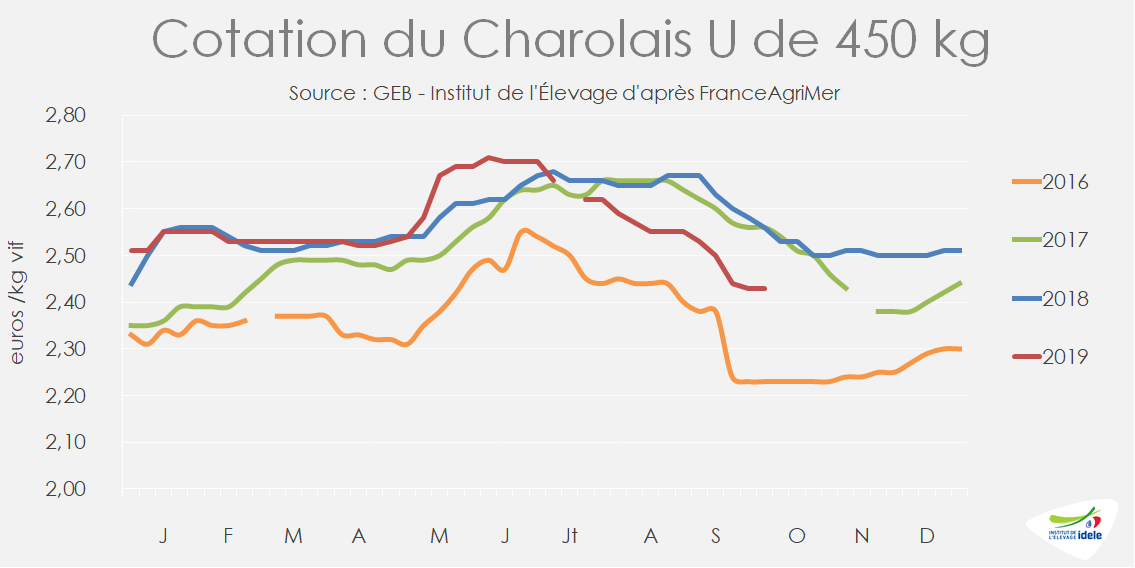

Le Charolais U de 350 kg, plutôt destiné au marché français, cotait 2,59 €/kg de carcasse (kg éc) en semaine 40, soit -4% /2018, mais quasi stable par rapport à la semaine 38. Début octobre, le Charolais U de 450 kg, plutôt destiné au marché italien, cotait 2,43 €/kg éc, soit 13 cts de moins qu’en 2018 (-5%). Son prix s’est néanmoins maintenu ces 3 dernières semaines. La cotation des Croisés U de 300 kg était en repli de -16 cts à 2,73 €/kg éc tandis que les Limousins tiraient leur épingle du jeu avec 3,12 €/kg éc, stables depuis fin août et en hausse de +8 cts par rapport à 2018 (+3%).

Les cours des femelles se sont stabilisés depuis un mois après une baisse modérée (-2% /2018) : à 2,77 €/kg éc en semaine 40 pour la Limousine E de 270 kg et 2,60 €/kg pour la Charolaise U de 270 kg. La demande italienne pour les femelles commencerait à plafonner après des années d’expansion. La consommation de scottona (génisse) stagne et la rentabilité de leur engraissement se rapprocherait de celle des mâles.

Vers une offre réduite au 2nd semestre

Passé le pic des sorties de la rentrée, le marché du maigre devrait se fluidifier en novembre avec une offre limitée. Au 1er septembre, les stocks de mâles allaitants de 6-12 mois étaient supérieurs de +2,5% aux très bas effectifs de 2018, mais en repli de -6,5% /2017. Avec 737 000 têtes, les mâles de 0-6 mois étaient moins nombreux qu’en 2018 (-6,5%).

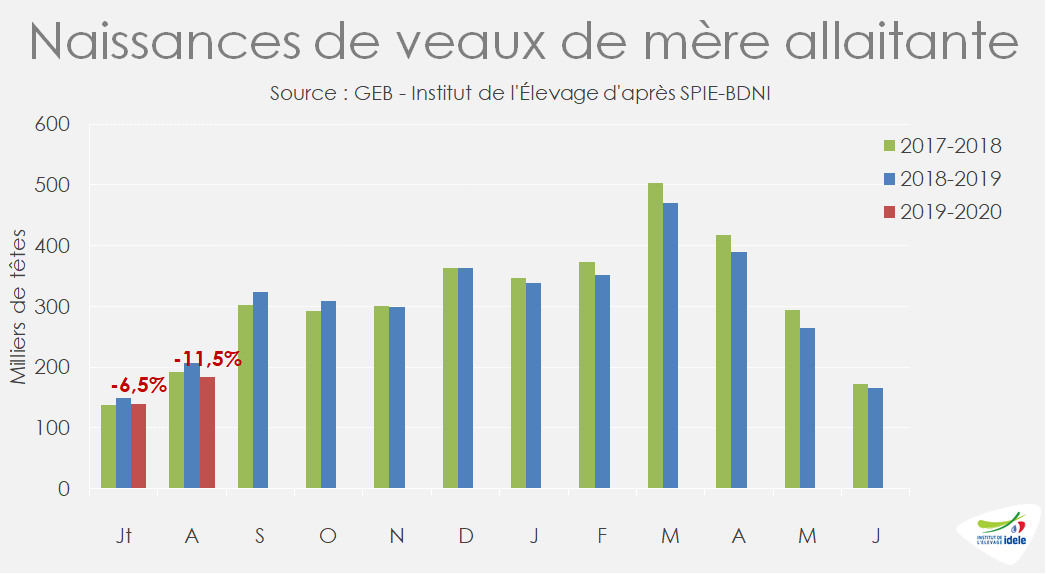

Depuis janvier, 2,3 millions de veaux de mère allaitante sont nés, soit 6,5% de moins qu’en 2018 sur la même période. Les naissances ont chuté de -11,5% au mois d’août, et la diminution du cheptel de mère de -2% au 1er septembre n’explique qu’une partie de la baisse.

Ralentissement des envois en août

En août, les expéditions de bovins de 4 à 16 mois ont diminué de -5% /2018. Les envois français ont totalisé 735 000 têtes sur 8 mois, soit +1,5% /2018. Depuis le début d’année, les envois de femelles ont progressé de 7,5%, atteignant 264 000 têtes, tirés par la demande italienne, le premier débouché des broutards français. A l’inverse, la France a envoyé 472 000 mâles, soit -1,3% /2018. Sous l’effet de la conjoncture morose des JB, la demande espagnole s’est réduite et les prix pratiqués sont inférieurs aux tarifs italiens.

Sur les pays tiers, les envois estivaux ont été stoppés par la canicule. Pénalisés par un arrêté ministériel en juin, les opérateurs ont préféré retarder les envois: seuls 500 animaux ont été expédiés en août, vers l’Algérie. Sur 8 mois, les achats de ces pays ont totalisé 41 000 têtes, soit +21% /2018, dont 85% vers l’Algérie avec des importations battant tous les records. La pérennité de ce dernier débouché interroge vu les troubles politiques et le risque bancaire identifié par les banques françaises il y a quelques semaines puis démenti. Toutefois, le marché ne semble pas avoir été impacté par ces événements depuis le début d’année.

En septembre, les achats auraient repris avec un peu de retard, mais les effectifs devraient s’approcher de ceux de l’année passée. Ce sont plutôt les disponibilités limitées annoncées en fin d’année qui pourraient impacter le marché.