Dans un contexte globalement morose, le marché Italien plus équilibré tire son épingle du jeu. Ailleurs, les prix restent à la traîne. Le marché allemand est perturbé par des signes de récession. La Pologne pâtit toujours du scandale sanitaire de début d’année. L’Irlande est plombée par les perspectives de Brexit et l’Espagne ne se remet pas du surplus d’offre du début d’année, après la perte du débouché turc pour le vif.

ITALIE : poursuite de la hausse saisonnière

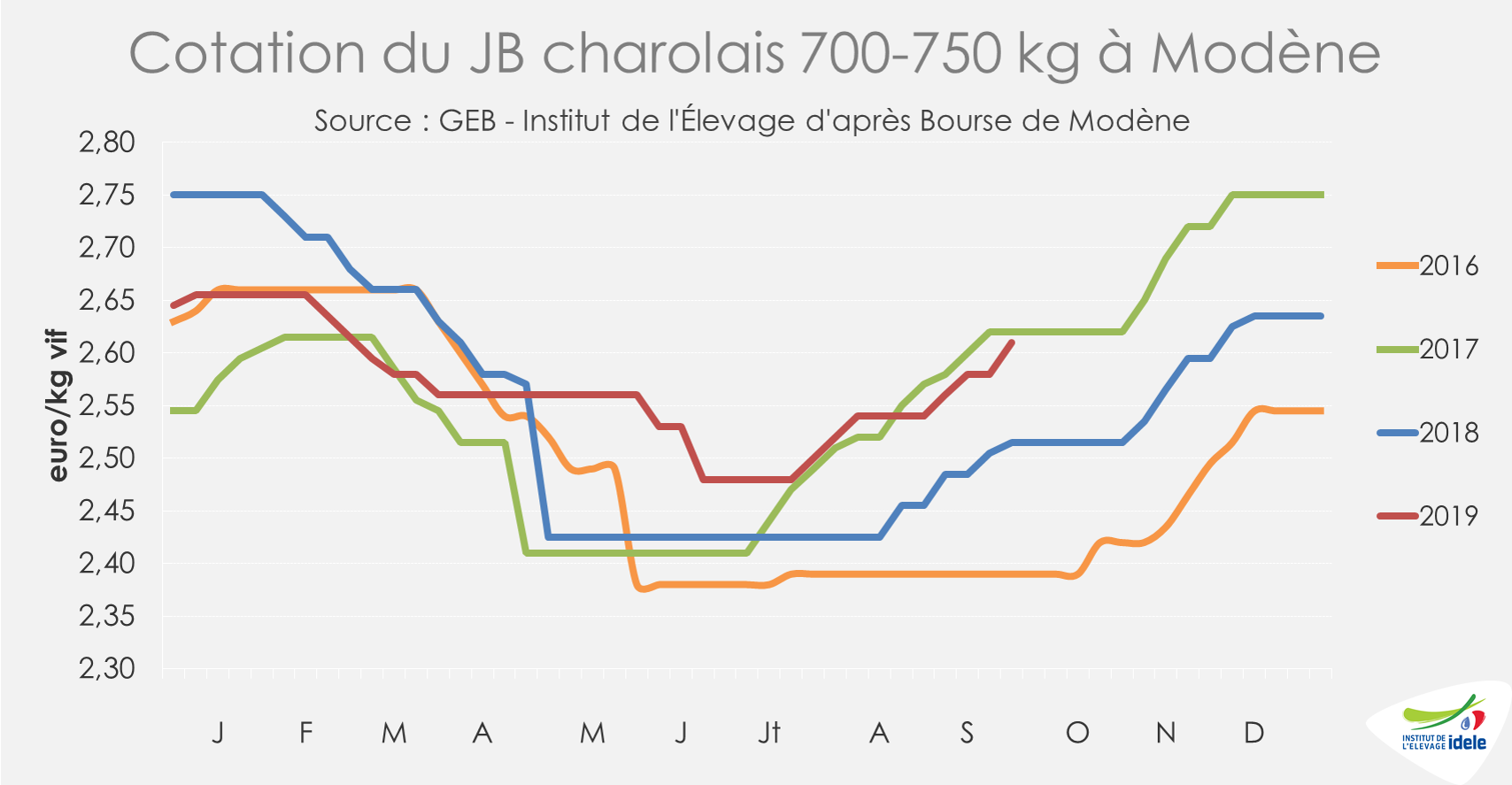

En Italie, les cours du JB poursuivent leur progression. La cotation du JB charolais de 700-750 kg à Modène a pris 7 centimes sur les 4 dernières semaines pour s’établir à 2,61 €/kg vif en semaine 39 (+4% /2018 ; = /2017). La cotation du JB limousin de 600-650 kg suit la même trajectoire : elle s’est appréciée de 6 centimes sur la même période, à 2,79 €/kg (+1% /2018 ; +1% /2017). Le constat est plus mesuré pour les JB femelles (Charolaises comme Limousines) dont les prix sont restés stables, à respectivement 2,65 € et 2,91 €/kg, face à une offre un peu plus soutenue.

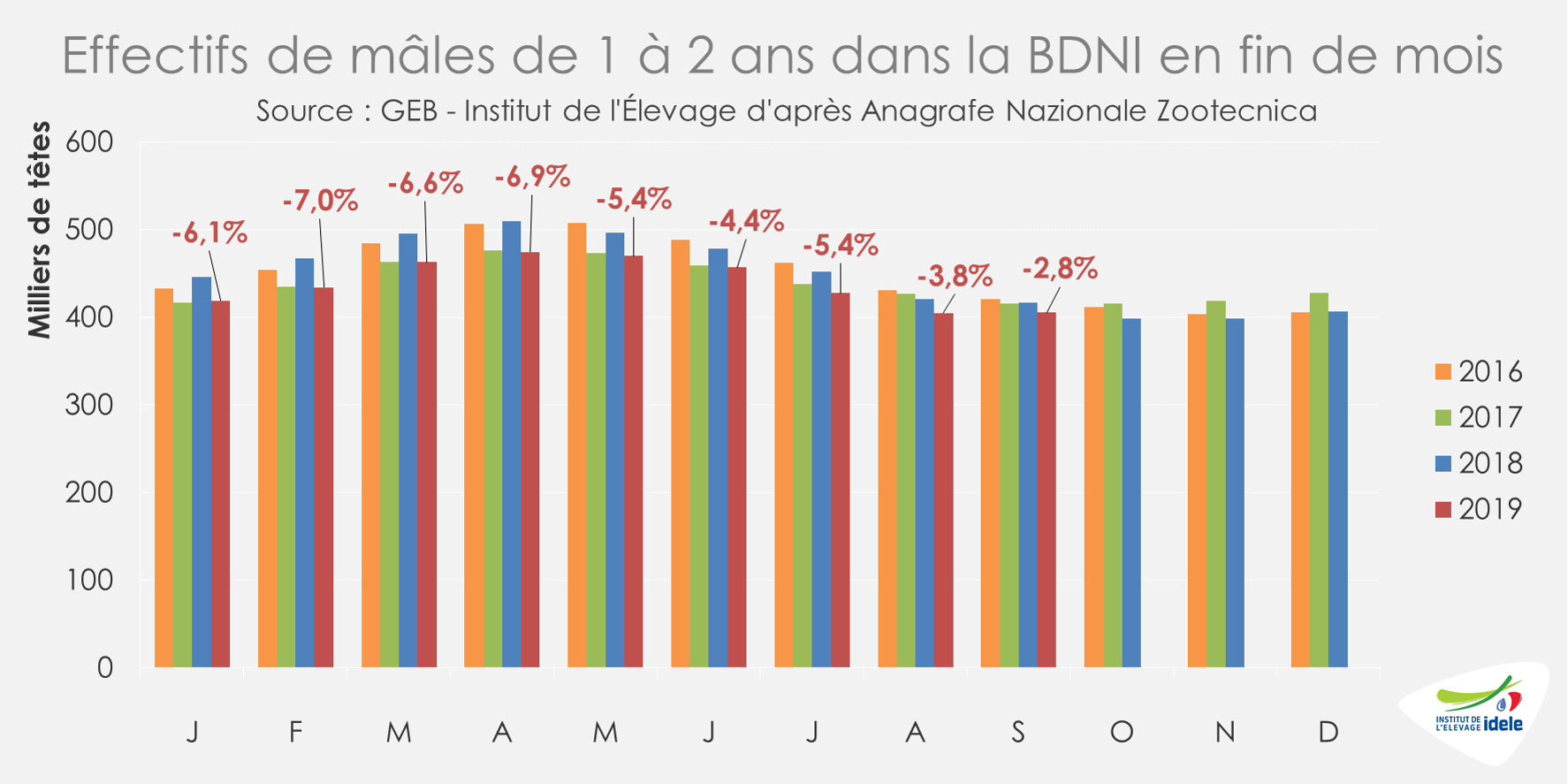

D’après la BDNI italienne, les effectifs de mâles de 1 à 2 ans présents en élevage restent toujours inférieurs aux années précédentes, mais il y a désormais un peu plus de stocks. Fin septembre 2019, le déficit n’atteignait plus que 11 000 têtes (-3% /2018).

La consommation se tient toujours plutôt bien. D’après les données du panel ISMEA, les achats de viande bovine réfrigérée ont progressé au 1er semestre 2019 (+2% /2018 en volume ; +3% en valeur).

Sur la même période, les importations italiennes de viande bovine réfrigérée et congelée sont restées stables par rapport à l’année dernière, même si la France a de nouveau perdu des parts de marché notamment au profit de la Pologne, de l’Irlande ou encore de l’Espagne.

ALLEMAGNE : la situation économique du pays pèse sur la consommation

En Allemagne, les abattages de jeunes bovins ont légèrement diminué. D’après l’indicateur hebdomadaire publié par AMI, le nombre de JB abattus sur les quatre semaines de septembre était en retrait de près de 7 000 têtes par rapport à l’année dernière (-8% /2018 ; = /2017).

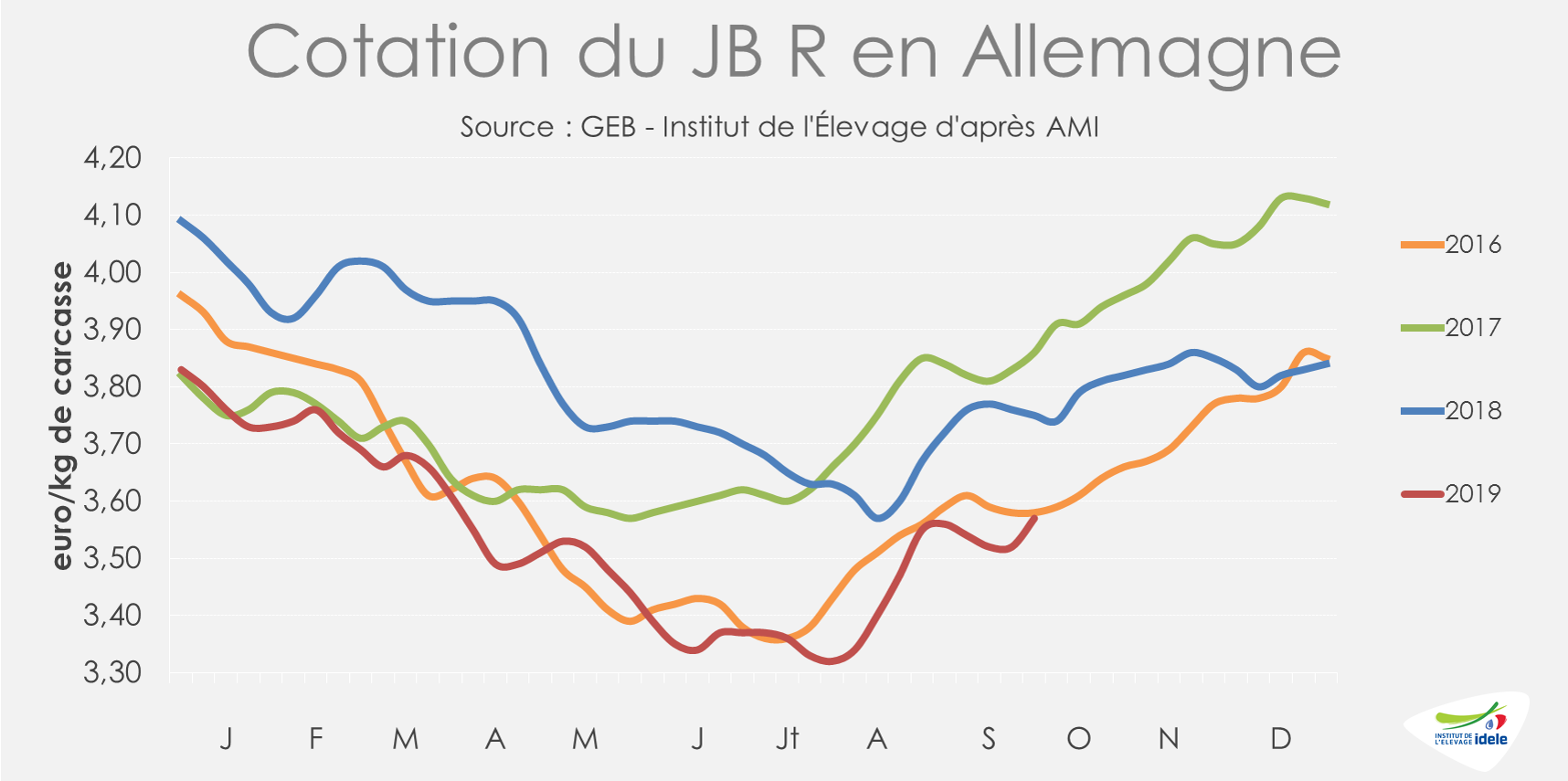

Face à ces sorties plus limitées au cours des dernières semaines, les prix des jeunes bovins se sont légèrement redressés poursuivant leur remontée saisonnière. Celle-ci reste lente et chaotique, si bien que les cotations peinent à dépasser leur faible niveau de 2016, quelle que soit la conformation. En effet, à 3,57 €/kg de carcasse en semaine 39, la cotation du JB R est toujours nettement sous son niveau des deux années précédentes (-5% /2018 et -8% /2017) et n’atteint pas le niveau de 2016 (3,58 €/kg). Constat similaire pour les JB U et O qui s’établissent à respectivement 3,63 €/kg éc (-5% /2018 ; -8% /2017) et 3,26 €/kg éc (-6% /2018 ; -8% /2017).

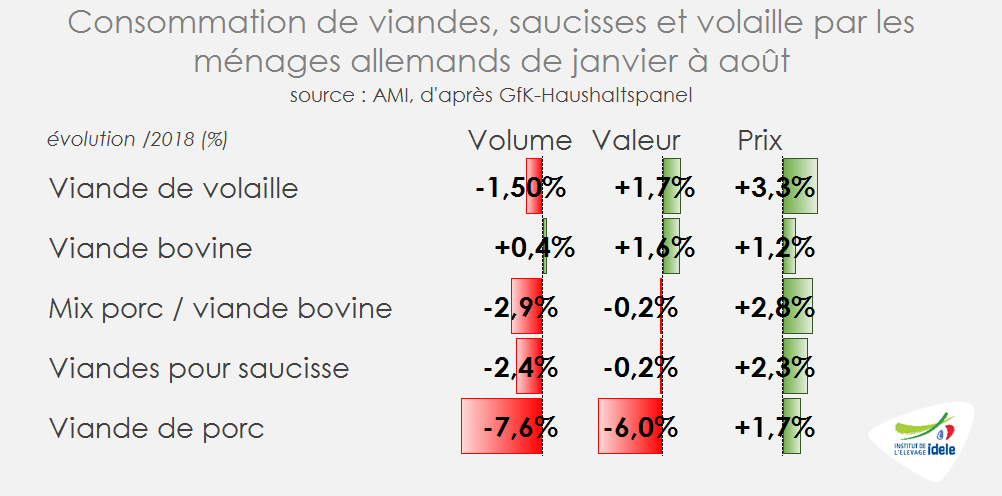

En effet, les prémices de récession, qui touchent l’Allemagne depuis plusieurs mois, freinent le pouvoir d’achat. Après plusieurs années de croissance continue, la consommation de viande est mise à mal et le sens de la courbe s’est inversé. D’après l’enquête par panel publiée par AMI, les achats de viande par les ménages allemands se sont contractés. Ce phénomène a été amplifié cette année par un été partiellement très chaud. Cependant, les achats de viande bovine dans les circuits de distribution classiques résistent. Mais les achats de viande bovine transformée (viandes pour saucisses, mix porc/bœuf) y sont en retrait.

En parallèle, la consommation de viande bovine calculée par bilan est en recul. Sur le premier semestre 2019, elle a atteint 577 000 téc (-2% /2018), soit un niveau équivalent à 2017, d’après les statistiques Eurostat.

En ce début d’automne, d’après les experts d’AMI, les opérateurs sont à la recherche de découpes de quartiers avant notamment pour la production de viande hachée et les pièces nobles sont négligées.

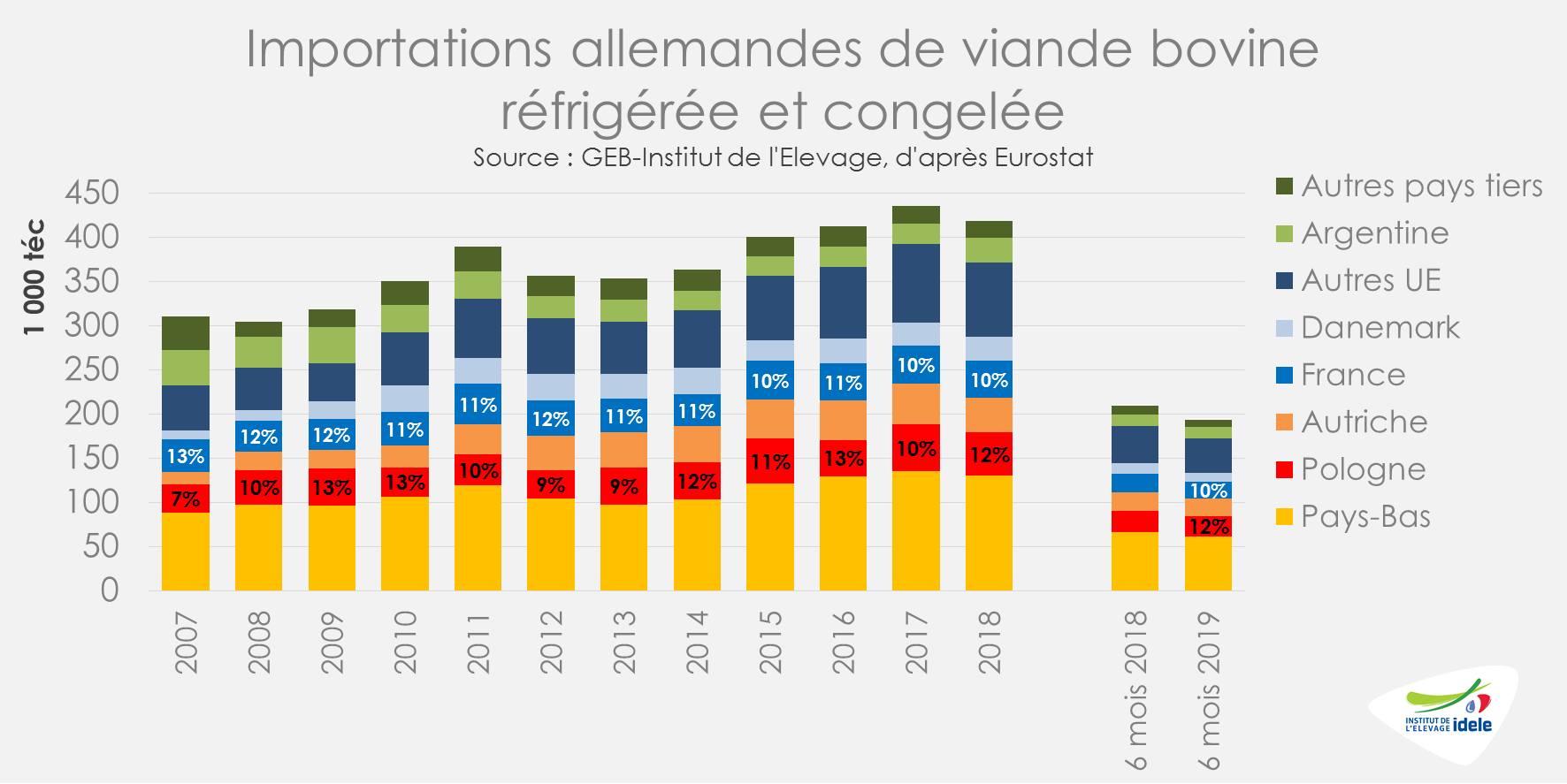

Face à cette situation, les importations allemandes poursuivent leur retrait entamé en 2018. Sur le premier semestre 2019, les importations de viande bovine réfrigérée et congelée ont chuté de -8% /2018, à 194 000 téc.

POLOGNE : la fin des effets du scandale de janvier tarde à venir

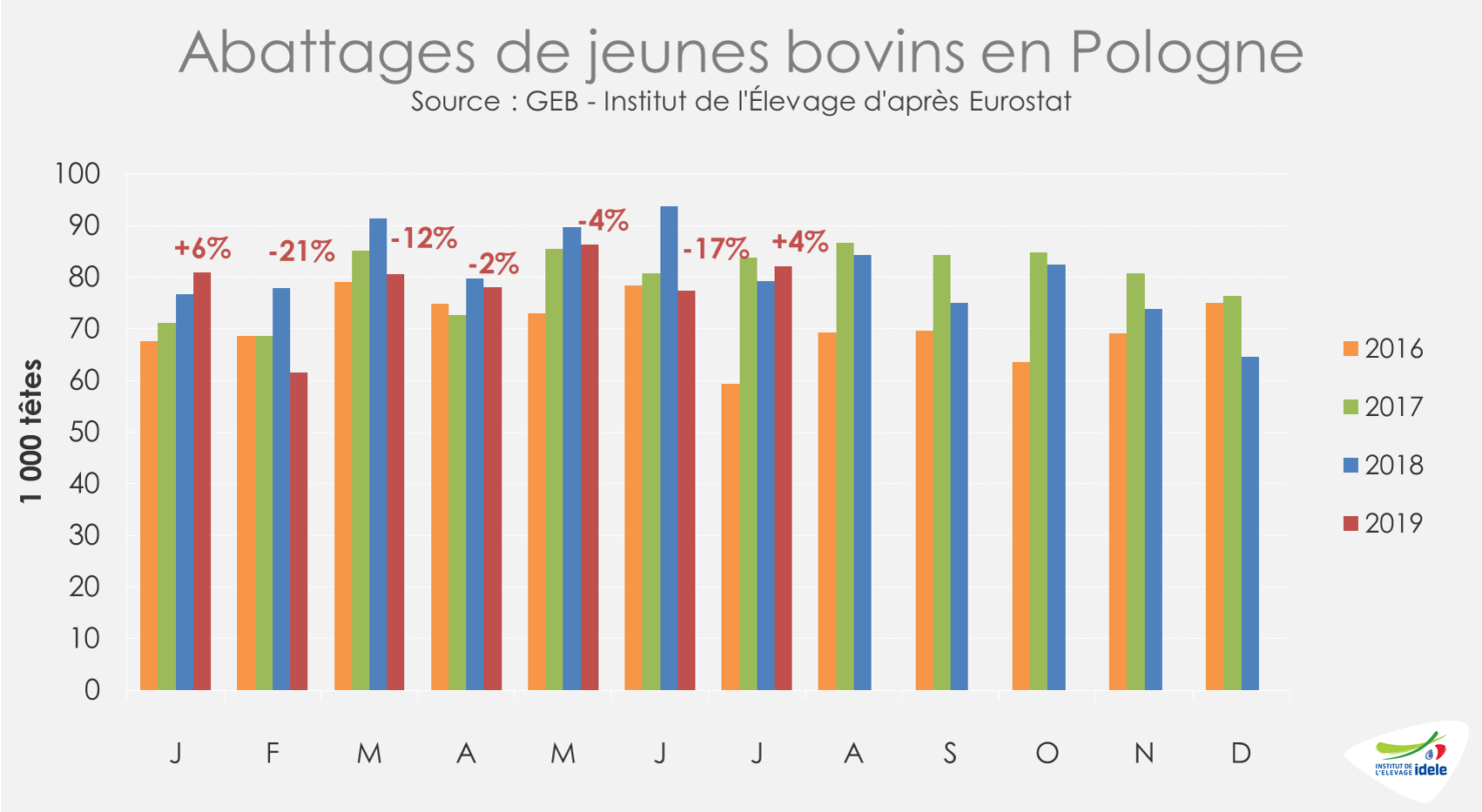

En Pologne, le marché du JB peine toujours à se remettre des scandales qui ont touché l’industrie polonaise de la viande bovine en début d’année. Sur le 1er semestre, la demande à l’export en viande bovine polonaise s’est effritée : seulement 207 000 téc de viande bovine réfrigérée et congelée ont ainsi été expédiées (-8% /2018 ; -3% /2017).

Face à une demande européenne en berne, les abattages avaient nettement reculé, créant des files d’attentes en ferme et une augmentation du poids des animaux abattus. Au 1er semestre, le poids des carcasses des JB polonais a ainsi progressé de 16 kg (+5% /2018).

En juillet dernier, pour la 1ère fois depuis le début de la crise, les abattages de JB ont progressé par rapport à l’année précédente (+4% /2018).

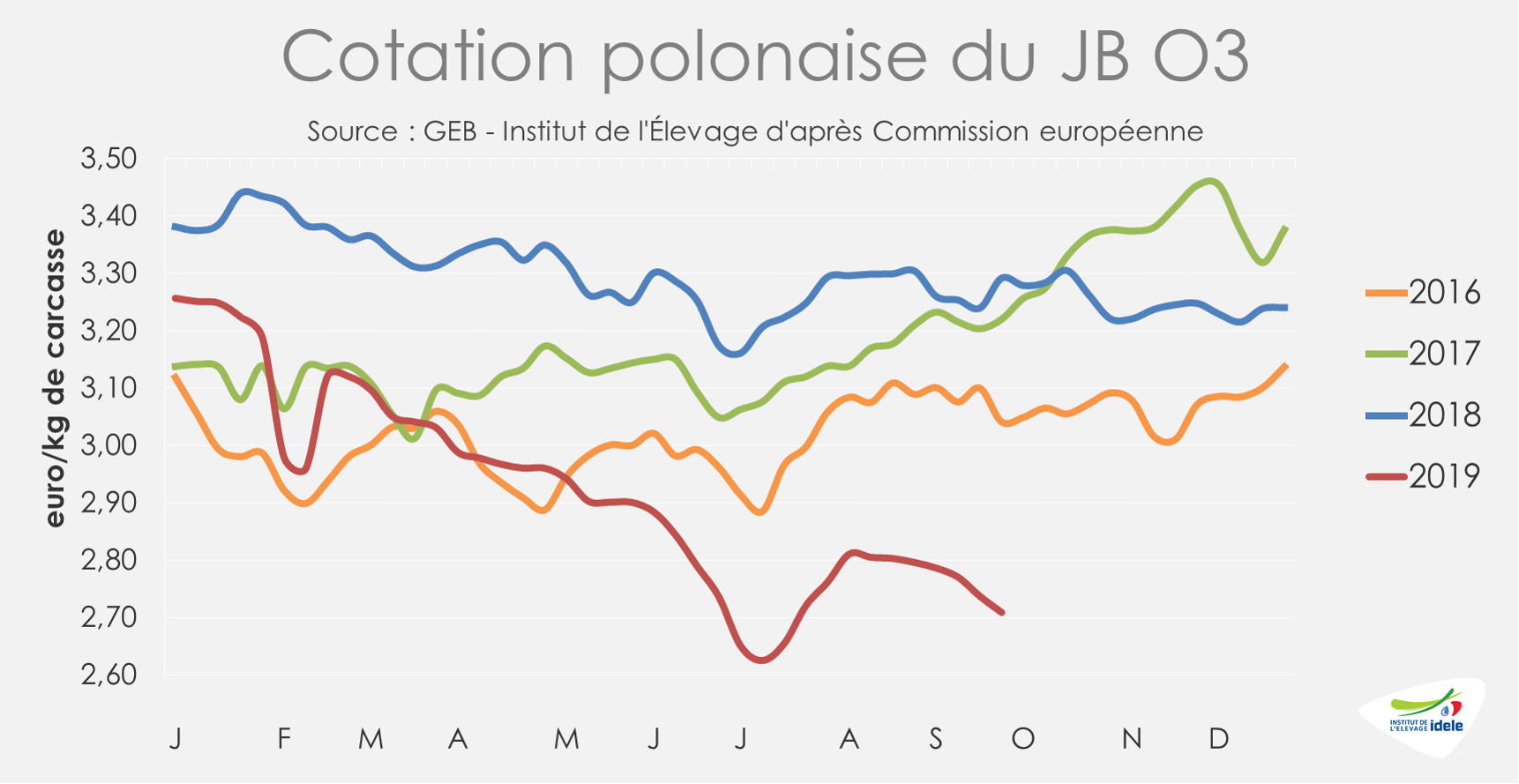

Malgré quelques frémissements durant la période estivale, les cours des JB restent à la baisse. Ainsi, les cotations des JB O et R reculent à nouveau depuis le milieu du mois d’août. Sur les quatre dernières semaines, elles se sont repliées respectivement de 7 et 9 centimes pour s’établir à 2,71 €/kg éc (-18% /2018 et -16% /2017) et 2,78 €/kg éc (-17% /2018 et -17% /2017) en semaine 39.

Les stocks présents en ferme n’incitent pas à l’optimisme pour les prochaines semaines.

IRLANDE : les manifestations des éleveurs ont perturbé le marché

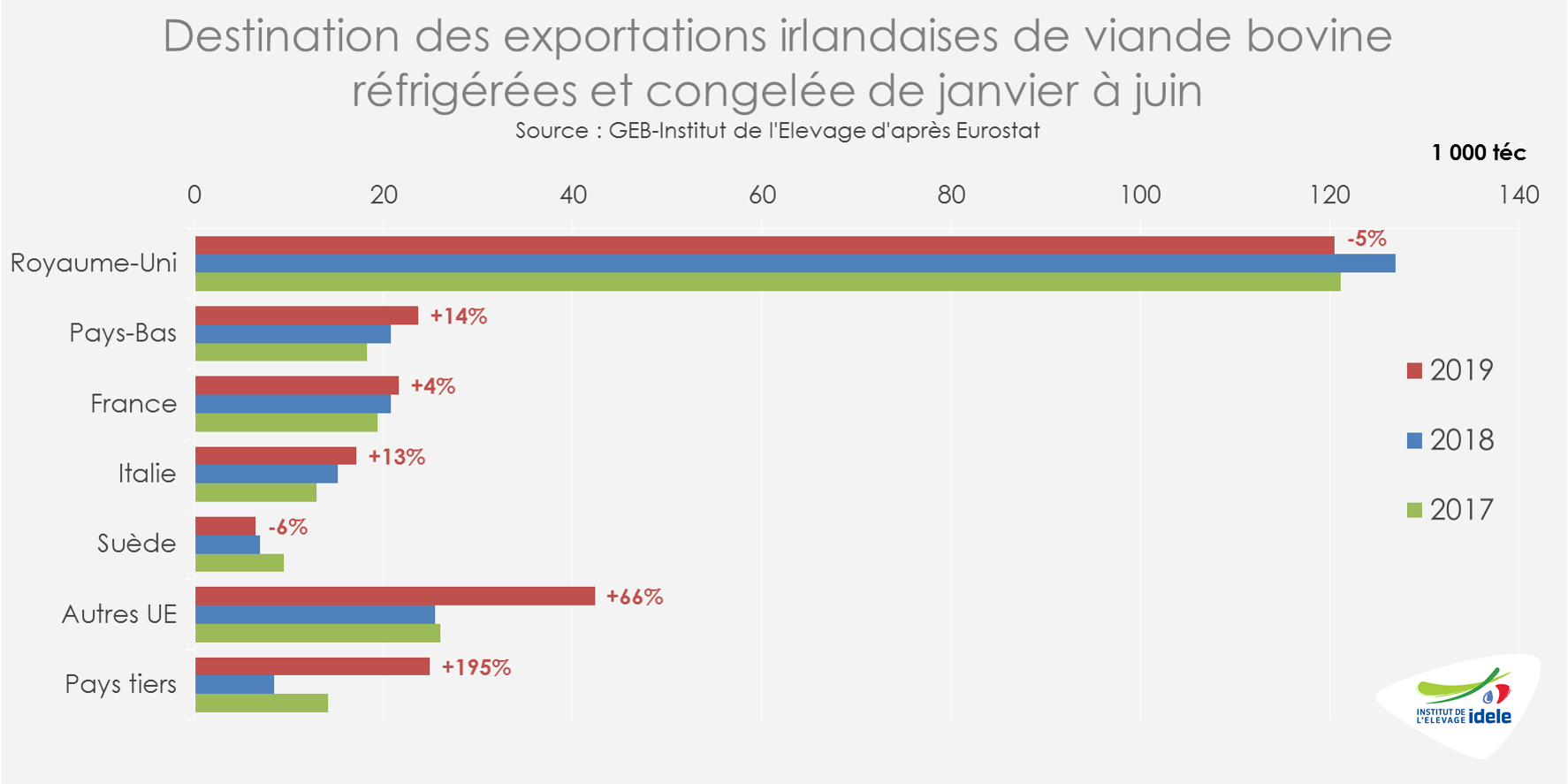

En Irlande, face aux menaces du Brexit sur le débouché des bœufs, de nombreux éleveurs produisent depuis plusieurs mois des JB à destination de l’Europe continentale. La filière irlandaise a cherché à diversifier sa clientèle. Sur le 1er semestre 2019, les exportations de viande bovine ont globalement progressé (+11% /2018 ; +8% /2017). Logiquement, le débouché britannique pour les viandes réfrigérées et congelées est en retrait (-5% /2018), contrairement à la plupart des autres débouchés.

La situation des marchés bovins est dégradée depuis plusieurs mois et a amené les éleveurs à multiplier les manifestations, dont le blocage des abattoirs. Ainsi, les abattages de bovins se sont nettement réduits en semaines 36 et 37 d’après les statistiques hebdomadaires relevées par Bord Bia.

La cotation du JB R irlandais est pour le moment toujours au plus bas. D’après Eurostat, elle est restée stable sur les quatre dernières semaines à 3,28 €/kg de carcasse fin septembre, soit un niveau toujours nettement plus faible que les années précédentes (-9% /2018 et -12% /2017).

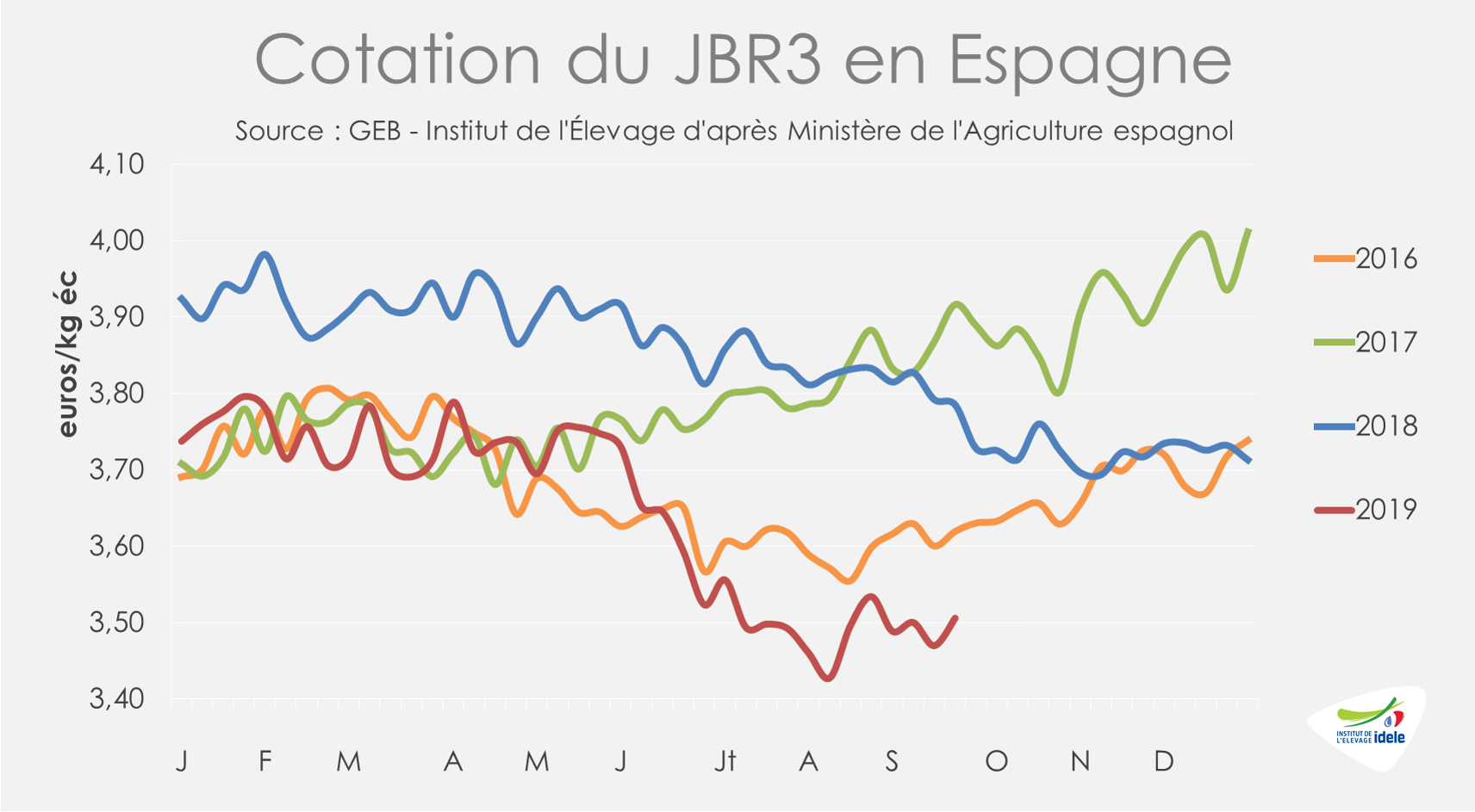

ESPAGNE : les cours toujours à la peine

En Espagne, les mâles supplémentaires abattus suite à la perte du débouché turc pour le vif continuent de peser sur les cours. Face à cette offre étoffée fin 2018- début 2019, les cotations espagnoles ont souffert et peinent aujourd’hui à se redresser. Le cours du JB R a perdu 3 centimes en 4 semaines pour s’établir à 3,51 €/kg de carcasse fin septembre. Il reste nettement inférieur aux trois années précédentes (-7% /2018 ; -10% /2017 et -3% /2016).

Si le manque de débouchés pour cette production supplémentaire a pesé, le surplus d’abattages semble pourtant se tarir. Avec des mois de mai et juin en retrait (respectivement -2% /2018 et-9% /2018), les effectifs de jeunes mâles non castrés abattus au 1er semestre 2019 ont peu varié (-7 000 têtes, soit -1% /2018). Et les exportations de viande bovine espagnole réfrigérée et congelée ont nettement progressé sur la même période (+13% /2018) alors qu’une bonne partie des animaux étaient expédiés vivants en Turquie en 2018.