Les prix des vaches de réforme continuent de s’effriter alors que les abattages sont globalement en retrait. Mais la poursuite de l’érosion des cheptels conduira au cours de l’année à un ralentissement des sorties plus marqué qui pourrait alors avoir un impact sur les prix à la production.

Cotations en baisse

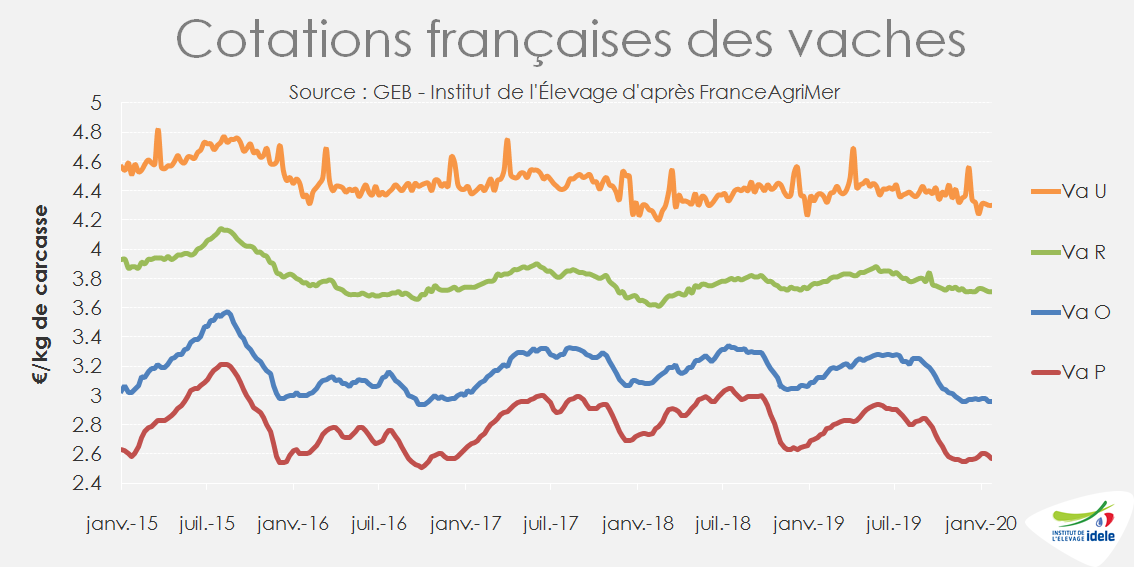

Malgré une offre française en retrait, les cotations des vaches laitières ont encore perdu 1 centime en janvier. La vache P cotait 2,57 €/kg de carcasse fin janvier (-6% /2019 et 2018) et la vache O 2,96 €/kg (-5% /2019 et -4% /2018).

La pression est aussi notable sur les vaches de meilleure conformation, les abattages de type viande restant pour l’instant aussi abondant que l’an dernier. La vache R cotait 3,71 €/kg fin janvier (-2% /2019 et +2% /2018) et la vache U 4,30 €/kg (-2% /2019 et +1% /2018).

Abattages de laitières en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de vaches laitières sur les 5 premières semaines de l’année étaient en baisse de 2% /2019. Ceux de vache de type viande étaient stables et ceux de génisses en baisse de 3% /2019. Les poids moyens des carcasses étaient en revanche en hausse pour toutes les catégories de femelles : +1,3% pour les vaches viande à 423 kg, +1,5% pour les génisses à 393 kg et +1,3% pour les vaches laitières à 316 kg.

Globalement, le nombre de gros bovins abattus sur les 5 premières semaines de l’année a baissé de 3% /2019, recul à peine compensé par la hausse de 0,8% du poids moyen des carcasses.

Décapitalisation dans le cheptel allaitant comme dans le cheptel laitier

La décapitalisation allaitante se poursuit. Au 1er janvier, le cheptel français comptait 3,824 millions de vaches de type viande, soit 92 000 de moins qu’il y a un an (ou -2,4%). Les réformes élevées sur les premières semaines de l’année malgré le recul du cheptel devraient conduire à une accentuation de la baisse de cheptel au 1er février et à des sorties réduites par la suite (voir l’article sur les prévisions).

Par ailleurs, l’érosion du cheptel laitier continue de s’accentuer : le cheptel comptait 3,654 millions de vaches laitières au 1er janvier, soit 59 000 de moins qu’en 2019 (ou -1,6%).

Importations : +1% sur 11 mois 2019

En novembre 2019, les importations françaises de viande bovine étaient en retrait de 3% par rapport au niveau élevé de 2018. Ceci est le fait de volumes de viande congelée en chute de 18% à 7 000 téc, alors que ceux de viande réfrigérée restaient en hausse (+4% à 18 000 téc). Sur les 11 premiers mois de 2019, les importations de viande bovine ont atteint 305 000 téc (+1% /2018 et +5% /2017), dont 195 000 téc de viande réfrigérée (+4% / 2018 et +5% /2017), 88 000 téc de viande congelée (-5% /2018 ; =/2017) et 23 000 téc de viande transformée (+7% /2018 et +31% /2017). Au sein de la viande réfrigérée, l’origine Irlande a beaucoup progressé (+10% à 32 000 téc) alors que l’origine Pologne, frappée par les scandales sanitaires, a reculé de 12% à 7 500 téc.

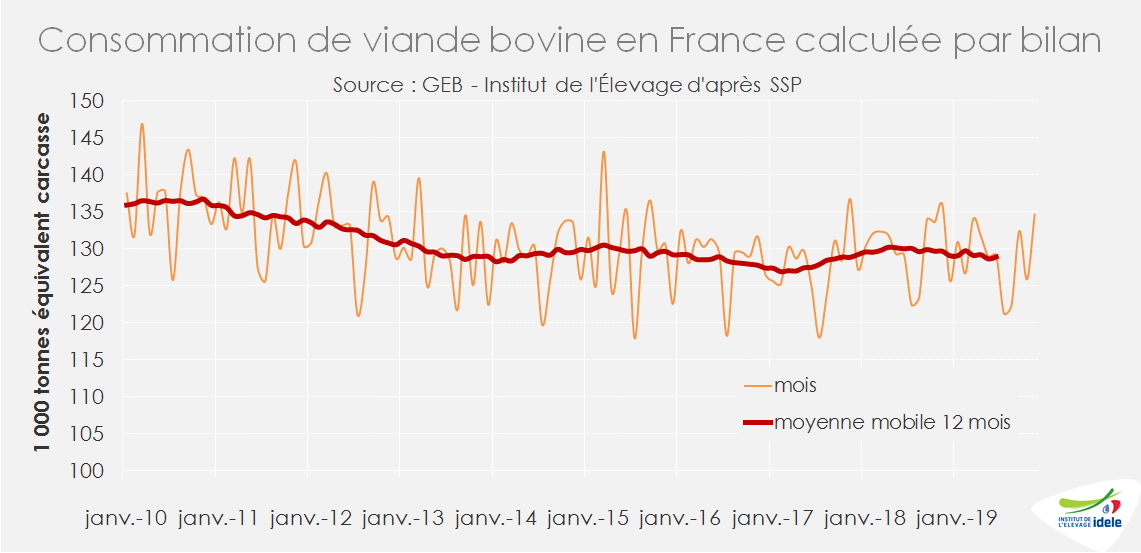

La consommation par bilan, intermédiaire entre 2018 et 2017

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 11 premiers mois de 2019 ont totalisé 1,418 million de tonnes équivalent carcasse (-1,1% /2018 et +1,0% /2017).