Face à un marché européen déprimé, les cotations françaises sont sous pression. Malgré un cheptel en retrait, le rythme des abattages progresse légèrement en élevage allaitant, probablement sous l’effet du manque de fourrages. Au premier semestre, la consommation calculée par bilan a globalement résisté. Les abattages restreints en France ont été compensé par des importations en hausse en lien avec un disponible plus important sur le marché communautaire.

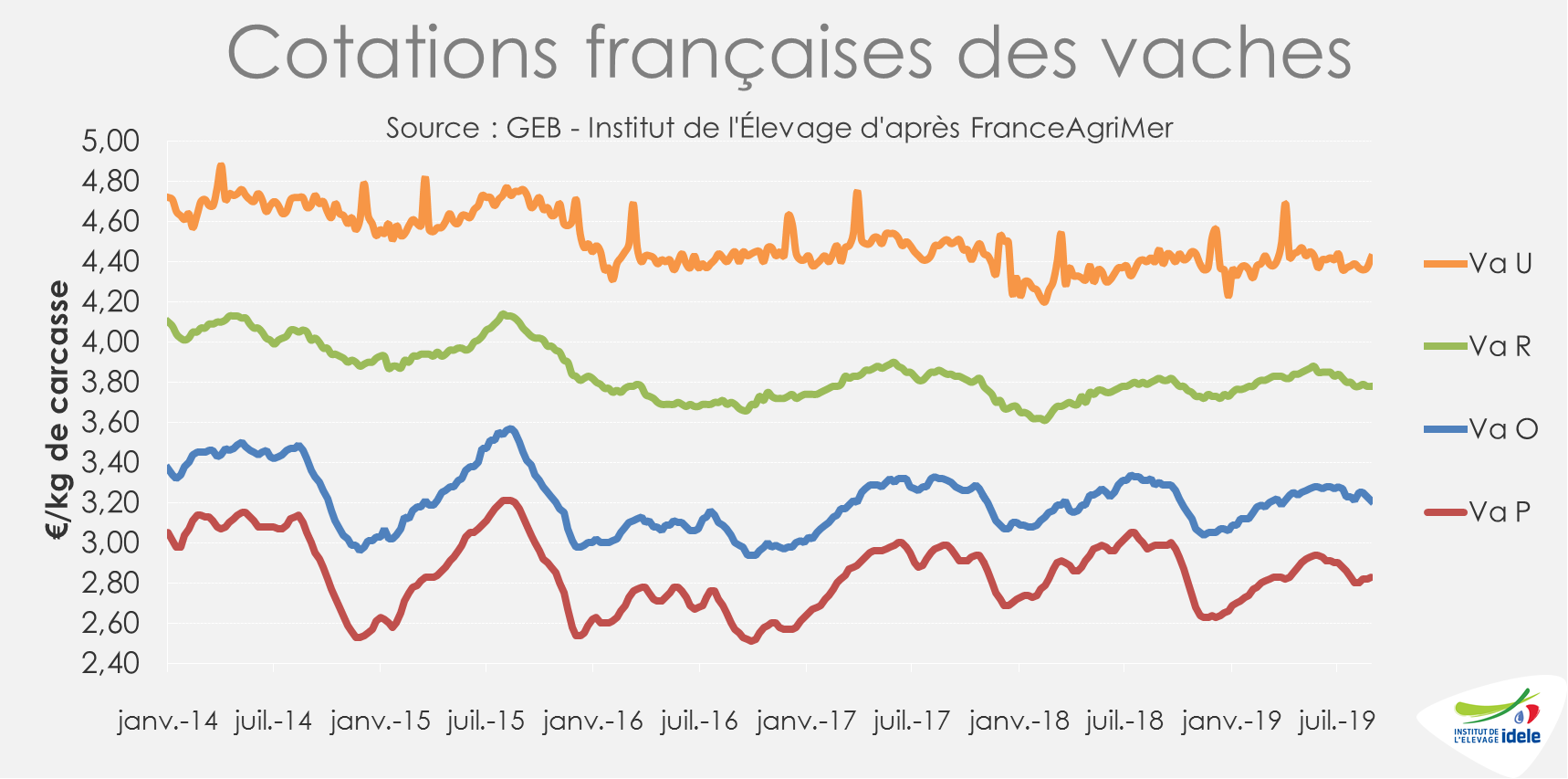

Les cotations « plombées » par un marché européen toujours déprimé

Début septembre, face à un marché européen atone, l’ensemble des cotations sont sous pression et sont globalement moins élevées que les années précédentes. Si le cours de la vache P a gagné 3 centimes en 4 semaines, il est toujours sensiblement inférieur aux années précédentes (-5% /2018 et 2017) à 2,83 €/kg de carcasse en semaine 36. Le cours de la vache O est stable sur la même période, à 3,25 €/kg éc (-3% /2018 et 2017). Les animaux mieux conformés peinent à se démarquer. Les cotations des vaches U et R s’établissent à respectivement 4,42 €/kg éc et 3,78 €/kg éc (-1% /2018 et -2% /2017).

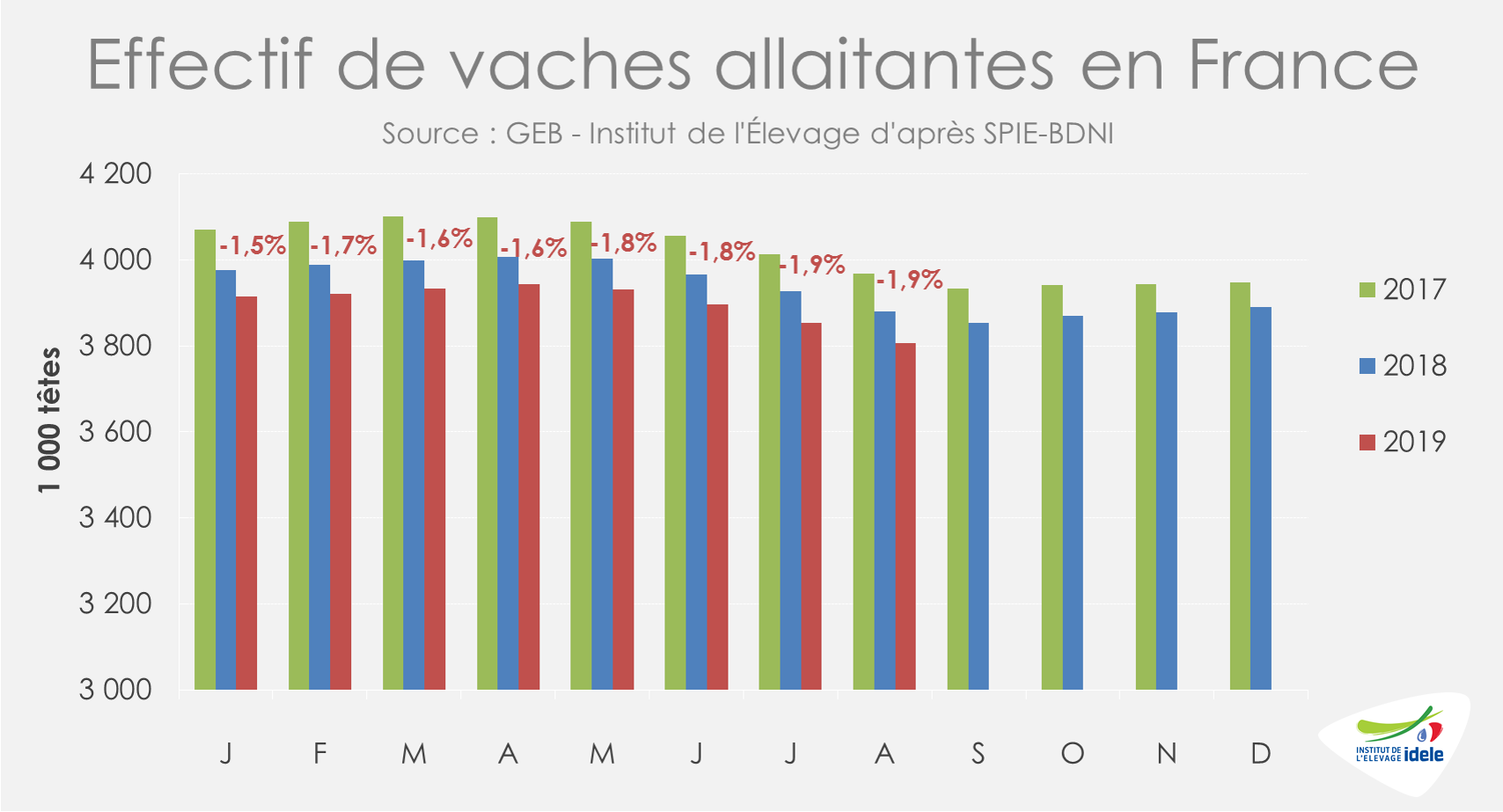

Des abattages croissants alimentés par la décapitalisation en élevage allaitant

D’après les données hebdomadaires de Normabev, les effectifs de vaches laitières abattues ont ralenti sur les 5 dernières semaines connues qui comprennent l’intégralité du mois d’août (-5% /2018). Dans le même temps, les abattages de vaches allaitantes ont légèrement progressé (+2% /2018), probablement sous l’effet de la sécheresse estivale et du manque de fourrages qui se fait sentir depuis le début de l’été dans le grand bassin allaitant.

Ainsi, au cours de l’été, la décapitalisation de vaches allaitantes s’est à nouveau accentuée, passant de -1,5% en début d’année à -1,8% avant l’été et même -1,9% en août. Le manque de fourrages (l’affouragement au champ a été une pratique courante durant l’été) et les potentielles faibles récoltes de maïs pourraient accélérer le rythme des réformes à l’automne.

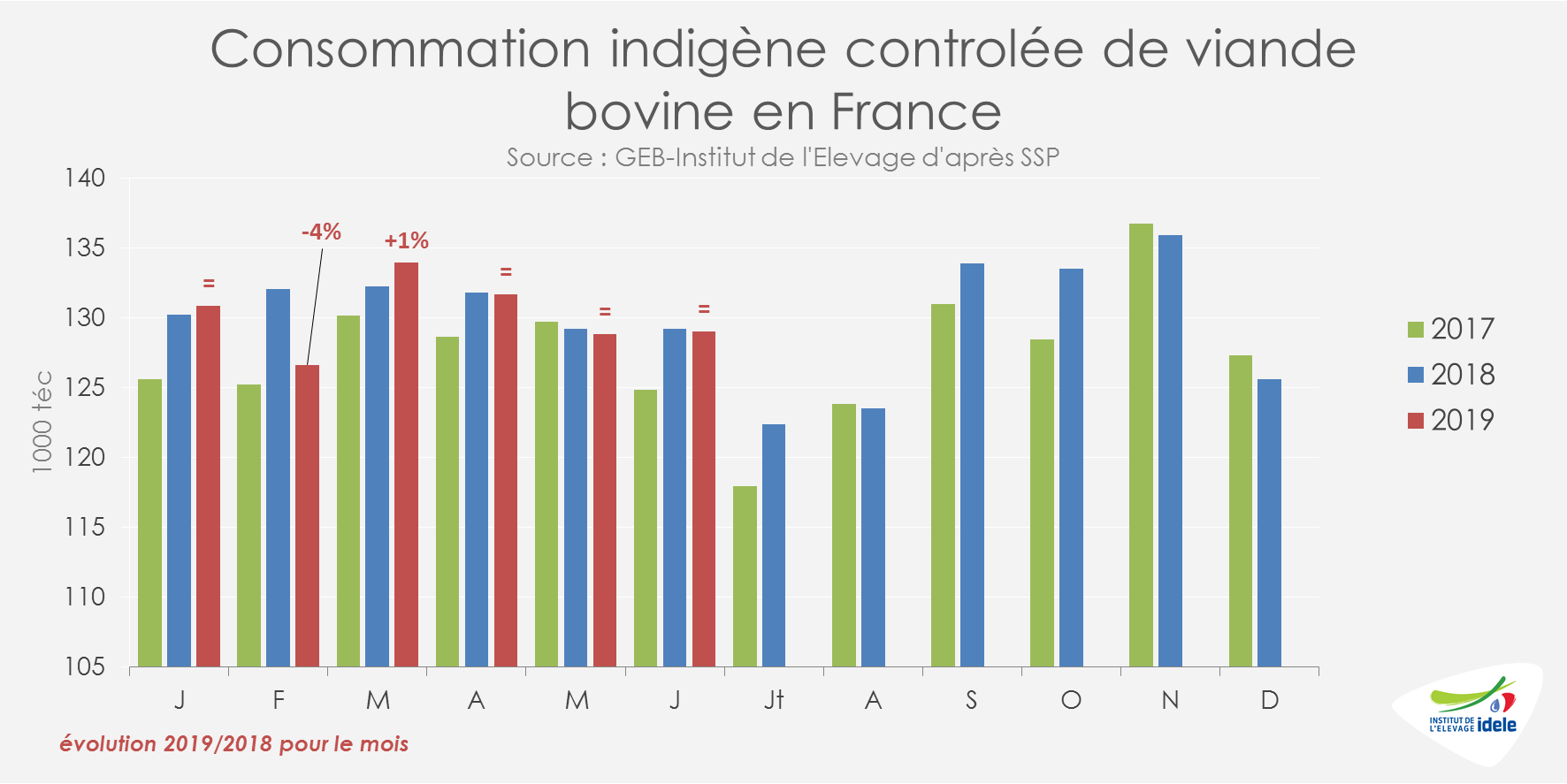

La consommation par bilan globalement stable depuis le début de l’année

Sur le premier semestre, la consommation française de viande bovine calculée par bilan par le SSP a globalement résisté (-0,5% / 2018 à 781 000 téc), mais avec un recours plus important aux importations.

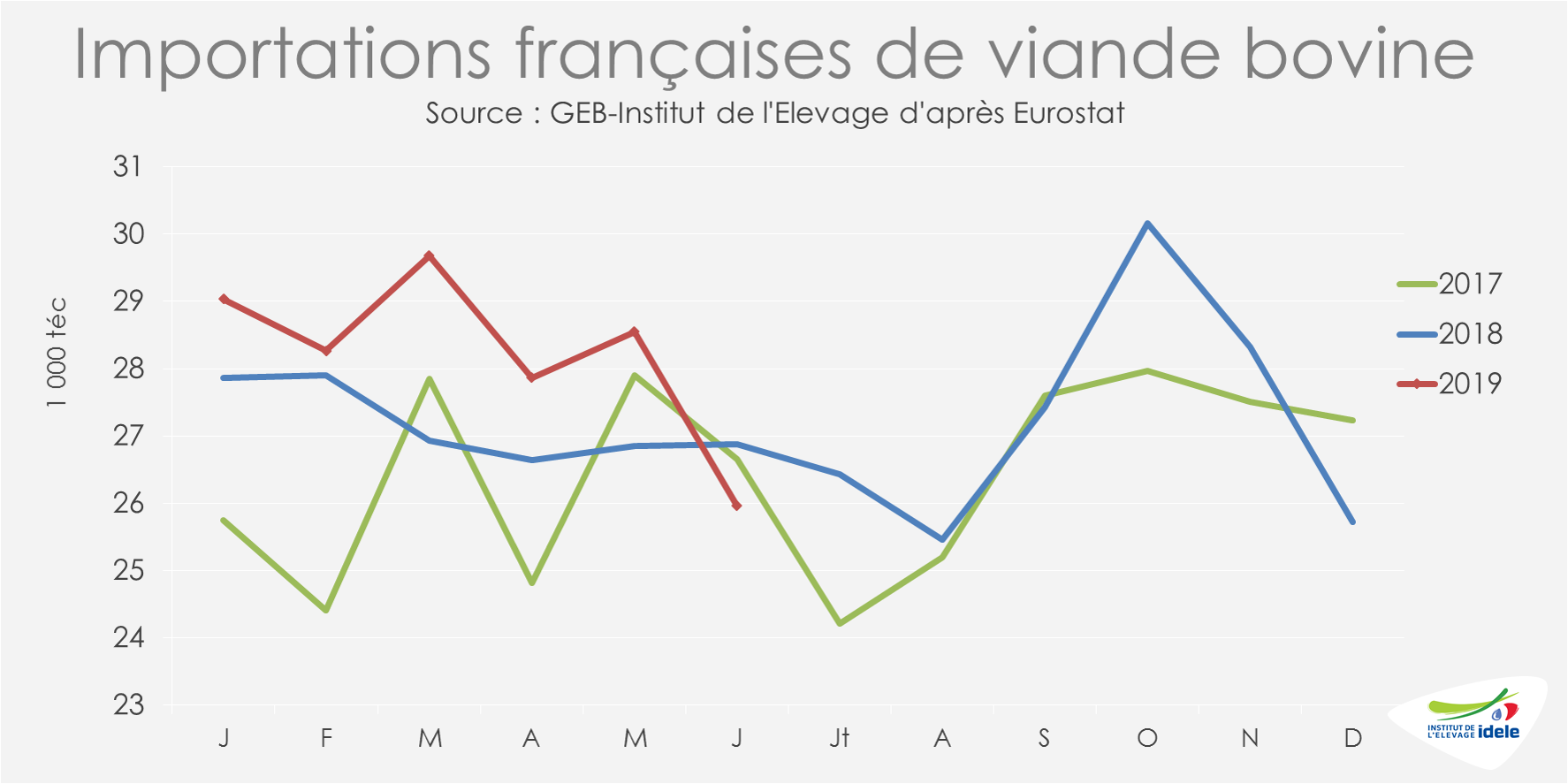

Les importations ont fléchi au début de l’été

A la fin du 2nd trimestre, les importations de viande bovine ont sensiblement fléchi. Pour la première fois depuis le début de l’année, les quantités importées en France sur le mois de juin ont été inférieures aux deux années précédentes (-3% /2018 et -3% /2017, à 26 000 téc). Malgré ce tassement, les importations cumulées ont nettement progressé au 1er semestre 2019, à près de 170 000 téc (+4% /2018 et +8% /2017). Face à des disponibilités accrues et plus compétitives chez nos voisins européens, la France a augmenté ses importations de viande bovine réfrigérée et congelée depuis presque tous ses principaux fournisseurs. Seule la Pologne, qui continue de payer les scandales à répétition qui ont touché sa filière, a été exclue : ses envois vers la France ont chuté au 1er semestre (-24% /2018).