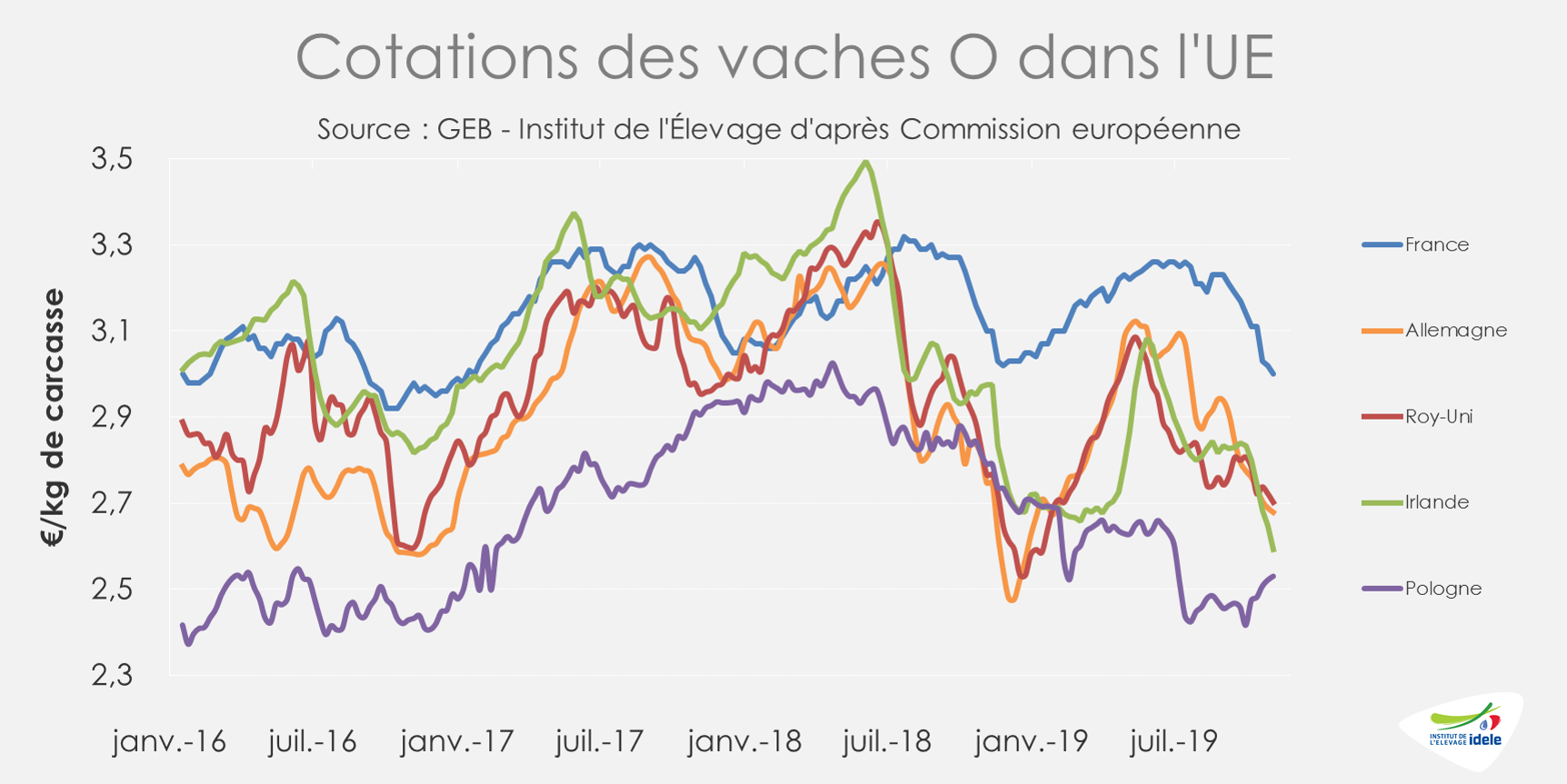

Alors que les abattages de vaches sont contenus dans l’UE (-5% /2018 et -1% /2017 sur les 8 premiers mois), le marché européen est perturbé depuis plusieurs mois par la réorientation de flux commerciaux de viande de mâles et femelles (Irlande, Royaume-Uni…). Les réformes irlandaises pâtissent des blocages des abattoirs. Le marché allemand ne bénéficie pas de l’envolée des cours du porc. La demande en réformes polonaises reste limitée et les prix peinent à se redresser.

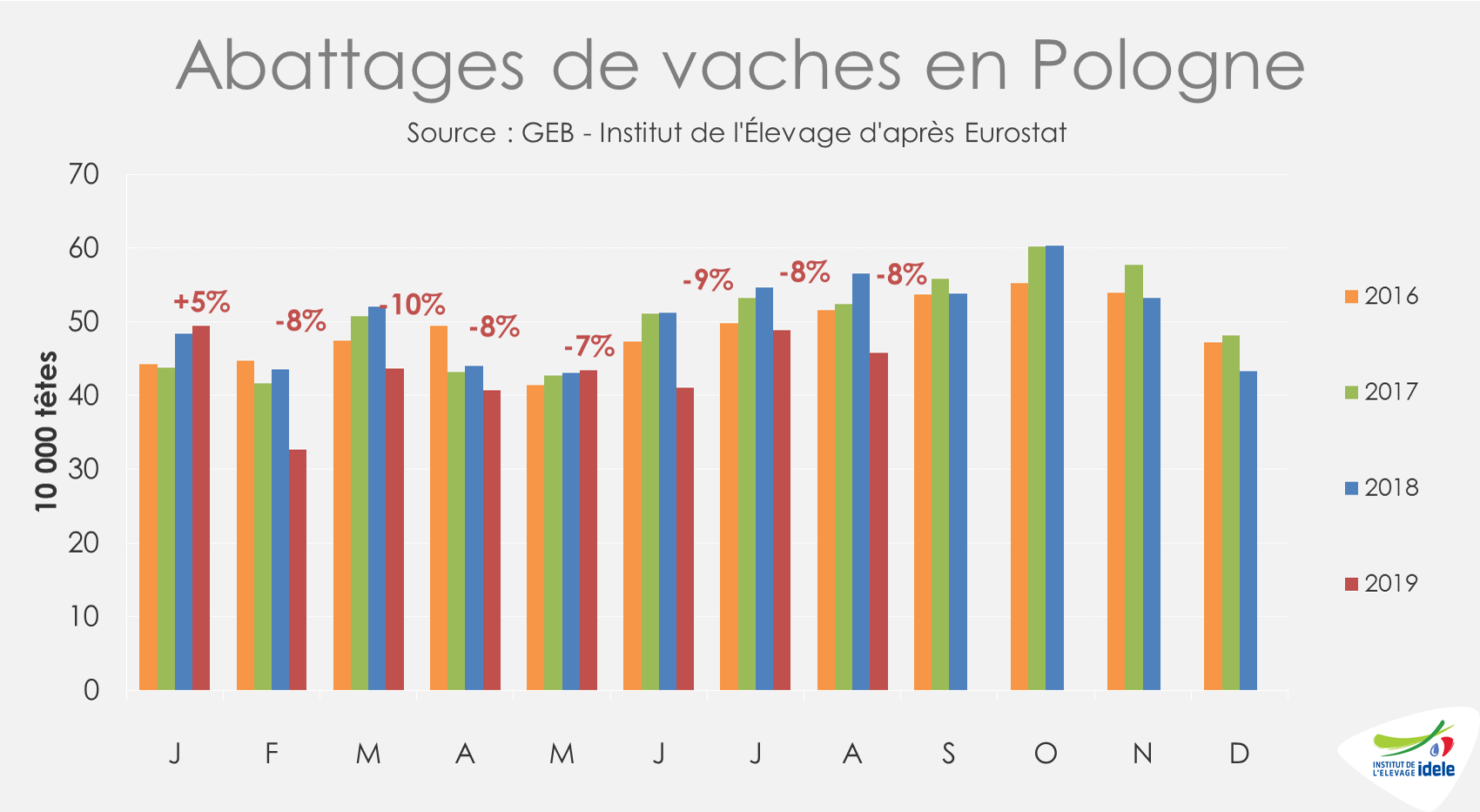

POLOGNE : abattages toujours en berne, léger frémissement des prix

En Pologne, les abattages de réformes sont restés contraints depuis le début de l’année après les scandales de fraudes qui ont secoué la filière. En cumul sur les 8 premiers mois de l’année, les abattages de vaches ont reculé de près de 50 000 têtes (-12% /2018 et -9% /2017), à moins de 350 000 vaches abattues.

Depuis le début de l’année, les cotations des réformes polonaises ont essuyé baisse après baisse, en lien avec une demande atone. Cependant, la tendance semble désormais à l’accalmie avec un léger frémissement des prix contrairement au reste du marché communautaire. D’après Eurostat, sur les 4 dernières semaines connues (41 à 44), la cotation de la vache O a progressé de 6 centimes (+2%) pour atteindre 2,53 €/kg de carcasse fin octobre. Ce niveau reste cependant inférieur à celui des années précédentes (-9% /2018 et -13% /2017) et aux cotations des principaux producteurs communautaires comme la France (-16%), l’Allemagne (-6%) ou même l’Irlande (-2%).

L’équilibre reste précaire et la demande en viande hachée polonaise reste plus limitée qu’avant les scandales sanitaires révélés début 2019. De plus, le rythme des réformes devrait désormais s’accélérer après une longue période de rétention en lien avec une demande européenne limitée.

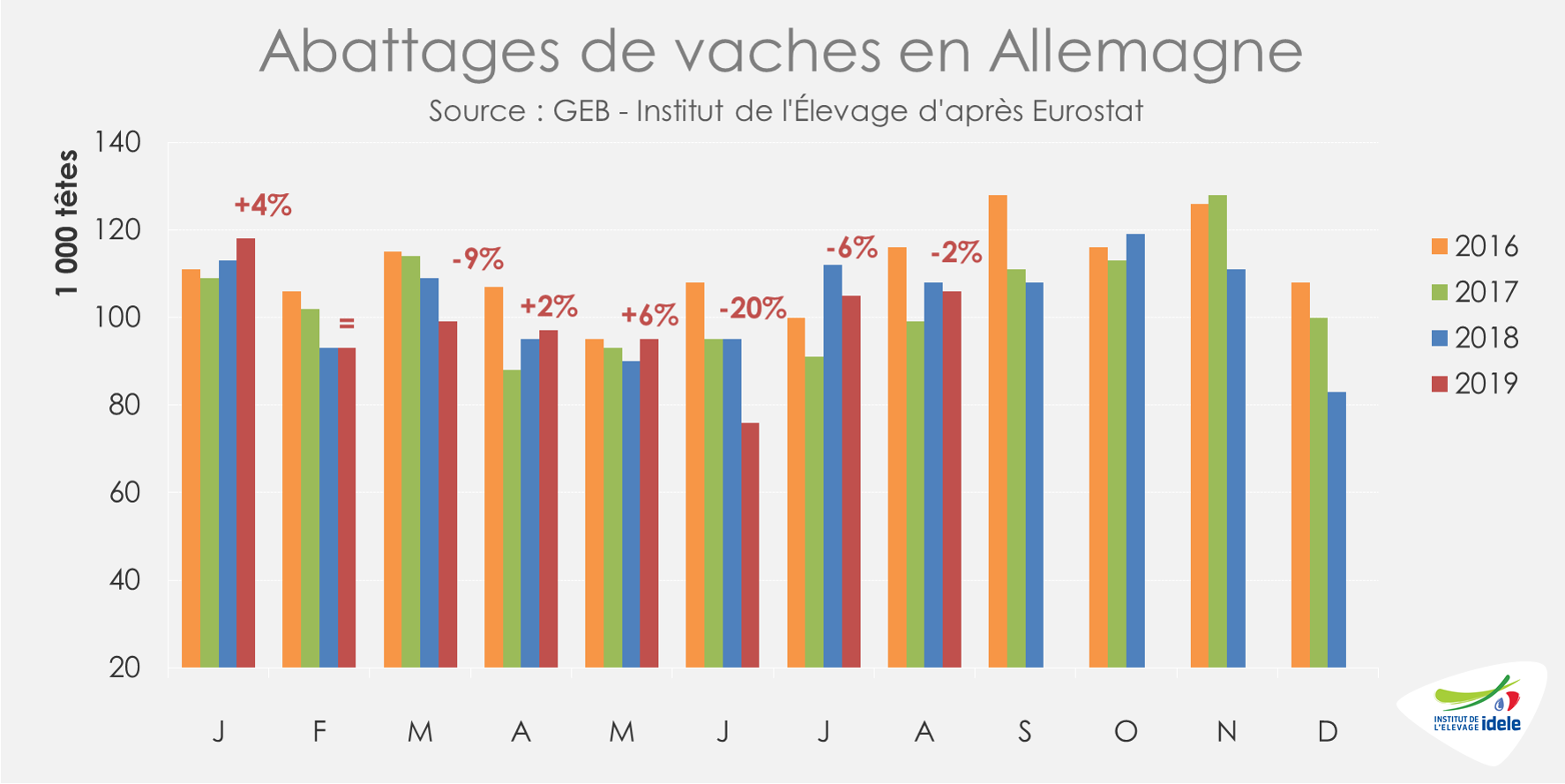

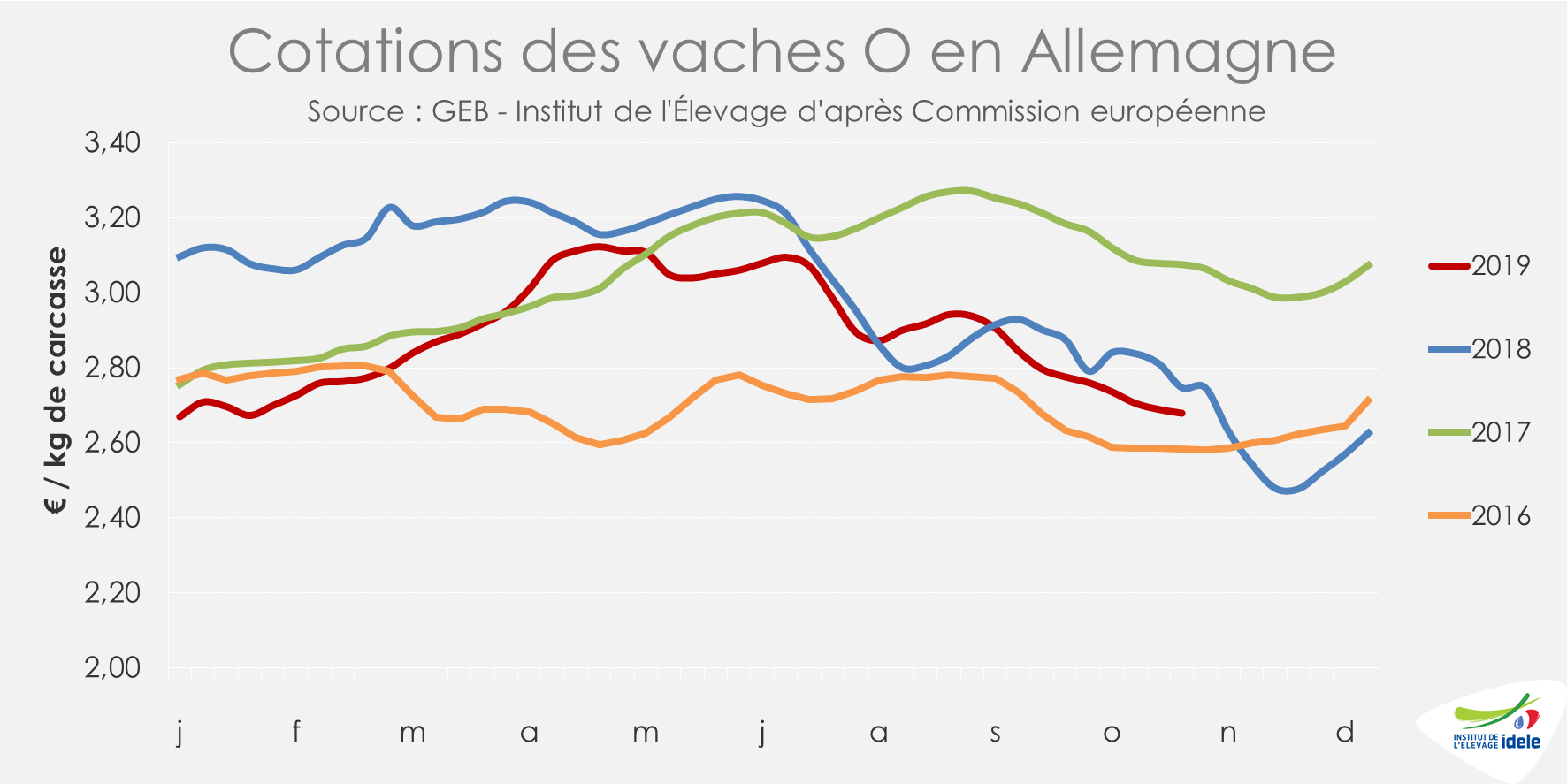

ALLEMAGNE : les prix toujours orientés à la baisse

Depuis plusieurs mois, les abattages ne sont pas pléthoriques en Allemagne. D’après Eurostat, sur douze mois glissants allant de septembre 2018 à août 2019, les abattages de vaches ont diminué de près de 60 000 têtes par rapport au haut niveau des 12 mois précédents, dû alors aux effets de la sécheresse estivale de 2018 (-4%). Le marché reste cependant perturbé par une demande limitée en France comme dans de nombreux pays de l’UE.

Ainsi, sur les 4 dernières semaines connues via Eurostat, la cotation de la vache O allemande a perdu 8 centimes (-3%). Elle cotait ainsi 2,68 €/kg de carcasse fin octobre, soit moins qu’en pleine crise post-sécheresse de 2018 (-2% /2018 et -13% /2017).

Les réformes allemandes ne bénéficient pas de l’envolée des prix du porc, très demandé par le marché chinois (+40% en un an à 1,89 €/kg en classe). Mais le commerce intérieur peu dynamique n’incite pas les transformateurs à la substitution de la viande de porc par celle de vache de réforme. D’après le panel GfK-AMI sur les trois premiers trimestres de 2019, si la consommation de viande bovine brute en Allemagne augmente en volume (+0,6% /2018) comme en valeur (+1,5%), celle de mix porc/bœuf recule (-2,9% en volume et -0,6% en valeur), comme celle de saucisses et autres produits à base de viande (-3,2% en volume et -0,3% en valeur), ce qui limite ainsi la demande en réformes.

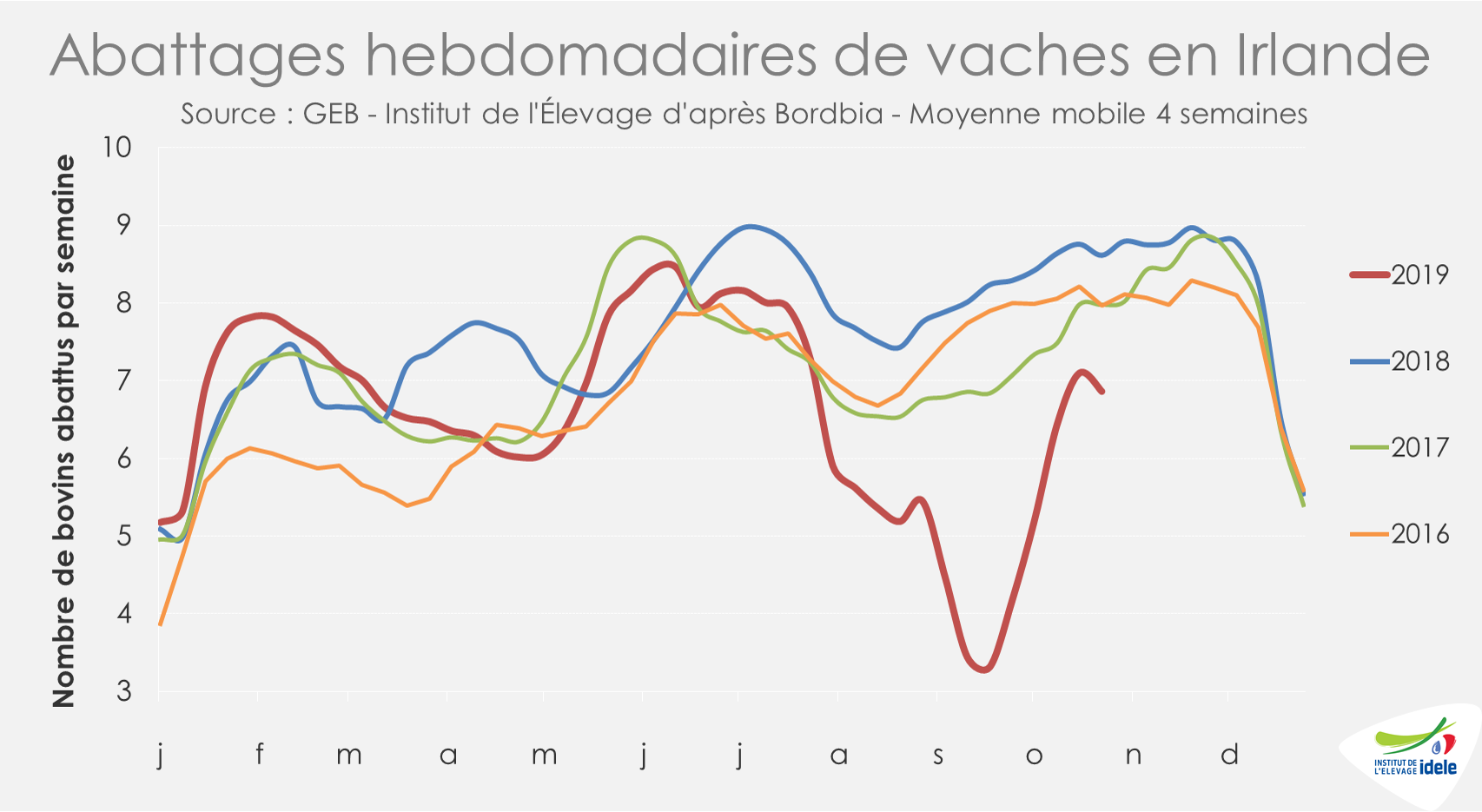

IRLANDE : après les manifestations de l’été, le marché reste morose

En Irlande, les menaces autour du Brexit et les faibles prix à la production avaient poussé les éleveurs à bloquer les abattoirs dans le courant de l’été avec comme point culminant les actions de mi-septembre (semaines 37 et 38), où les abattages ont été les plus limités. Depuis, les blocages ont été levés mais la situation reste déprimée. La réduction de la capacité d’abattage a créé des files d’attente et les abattages d’animaux de plus de trente mois restent limités. Les industriels privilégient en effet les génisses, bœufs et taurillons.

D’après l’indicateur hebdomadaire de Bord Bia, sur les 4 dernières semaines connues (semaines 41 à 44), les abattages de vaches sont donc toujours limitées malgré la reprise d’activité des abattoirs (-20% /2018 et -14% /2017).

La faible demande des abatteurs fait pression sur les prix qui poursuivent la chute entamée avant les manifestations estivales. D’après Eurostat, le cours de la vache O irlandaise est passé sous la barre des 2,60 €/kg de carcasse. A 2,59 € fin octobre, la cotation, qui a cédé 21 centimes en 4 semaines (-7%), est nettement inférieure à celle des années précédentes (-13% /2018 et -17% /2017). Seule la cotation polonaise est désormais inférieure (-2%) parmi les grands producteurs européens.

La possibilité d’un Brexit avec accord et son report au 31 janvier 2020 n’ont pas suffi à redonner confiance aux opérateurs. Et les files d’attente de réformes constituées par les blocages des abattoirs n’incitent pas à l’optimisme dans les prochaines semaines.

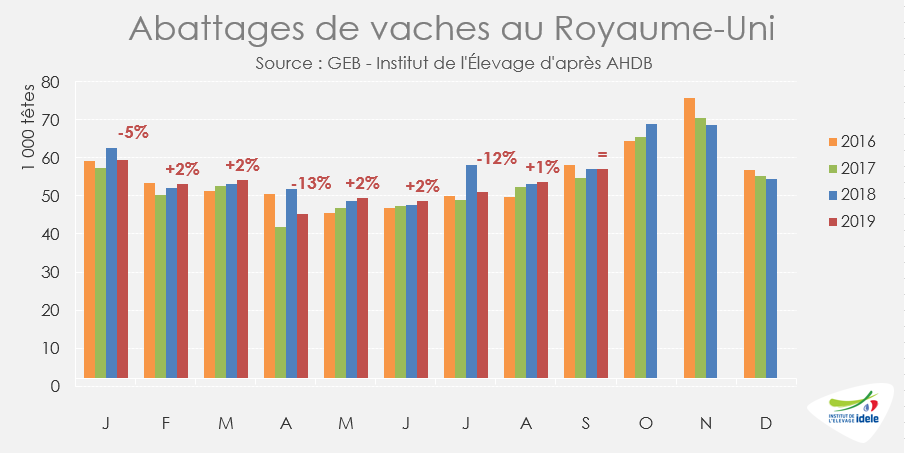

ROYAUME-UNI : les abattages restent contenus

Sur les trois premiers trimestres de 2019, plus de 470 000 vaches ont été abattues au Royaume-Uni, (-3% /2018). Néanmoins, de nombreuses réformes avaient été envoyées à l’abattage en 2018 pour cause de sécheresse estivale et de manque de fourrages. Le niveau de réformes de 2019 reste donc relativement important par rapport à des campagnes plus « classiques » (+4% /2017 et +2% /2016).

Face à un marché européen perturbé, les prix des réformes britanniques poursuivent la baisse entamée depuis la mi-mai 2019 en monnaie locale. En euro, malgré un léger regain du taux de change de la livre sterling, la cotation de la vache O britannique a perdu 8 centimes en 4 semaines pour s’établir à 2,70 €/kg de carcasse en semaine 44, soit un niveau inférieur à celui de l’année dernière pourtant touchée par la sécheresse (-2% /2018 et -9% /2017).

Ces prix bas contribuent depuis plusieurs mois à la plus grande compétitivité des viandes britanniques à l’export. Sur les 8 premiers mois de l’année, alors que les importations reculent, le Royaume-Uni a exporté près de 85 600 t de viande bovine réfrigérée et congelée (+18% /2018 ; +28% /2017) d’après AHDB. Les envois vers les pays tiers sont notamment très dynamiques et deviennent de moins en moins secondaires (à 15 200 t, soit +79% /2018 et +49% /2017), probablement pour anticiper les effets du Brexit. Les envois de viande bovine réfrigérée et congelée vers la France poursuivent également leur progression depuis le début de l’année (7 800 t ; +28% /2018 et +44% /2017).