Les cours des bovins britanniques se stabilisent à des niveaux élevés. La demande des abattoirs reste soutenue par des achats des ménages dynamiques et un secteur de la RHD porté par des aides gouvernementales. Les abattages britanniques restent importants et le retour des viandes irlandaises sur le marché n’a pas fait baisser les cours.

Les cotations commencent à plafonner à haut niveau face à une offre abondante

En semaine 35 et en devise locale, les prix des bovins britanniques se sont stabilisés désormais pour toutes les catégories. C’était déjà le cas pour les réformes depuis quelques semaines. D’après AHDB, la demande des industriels est restée forte en lien avec des achats des ménages dynamiques, la mise en œuvre d’une mesure de soutien spécifique au secteur de la RHD (cf. infra) et la volonté de sécuriser leurs approvisionnements. En face, l’offre britannique en bovins finis est demeurée abondante et la reprise de la production irlandaise a entraîné une hausse des volumes expédiés depuis l’Irlande vers le Royaume-Uni, stabilisant les prix.

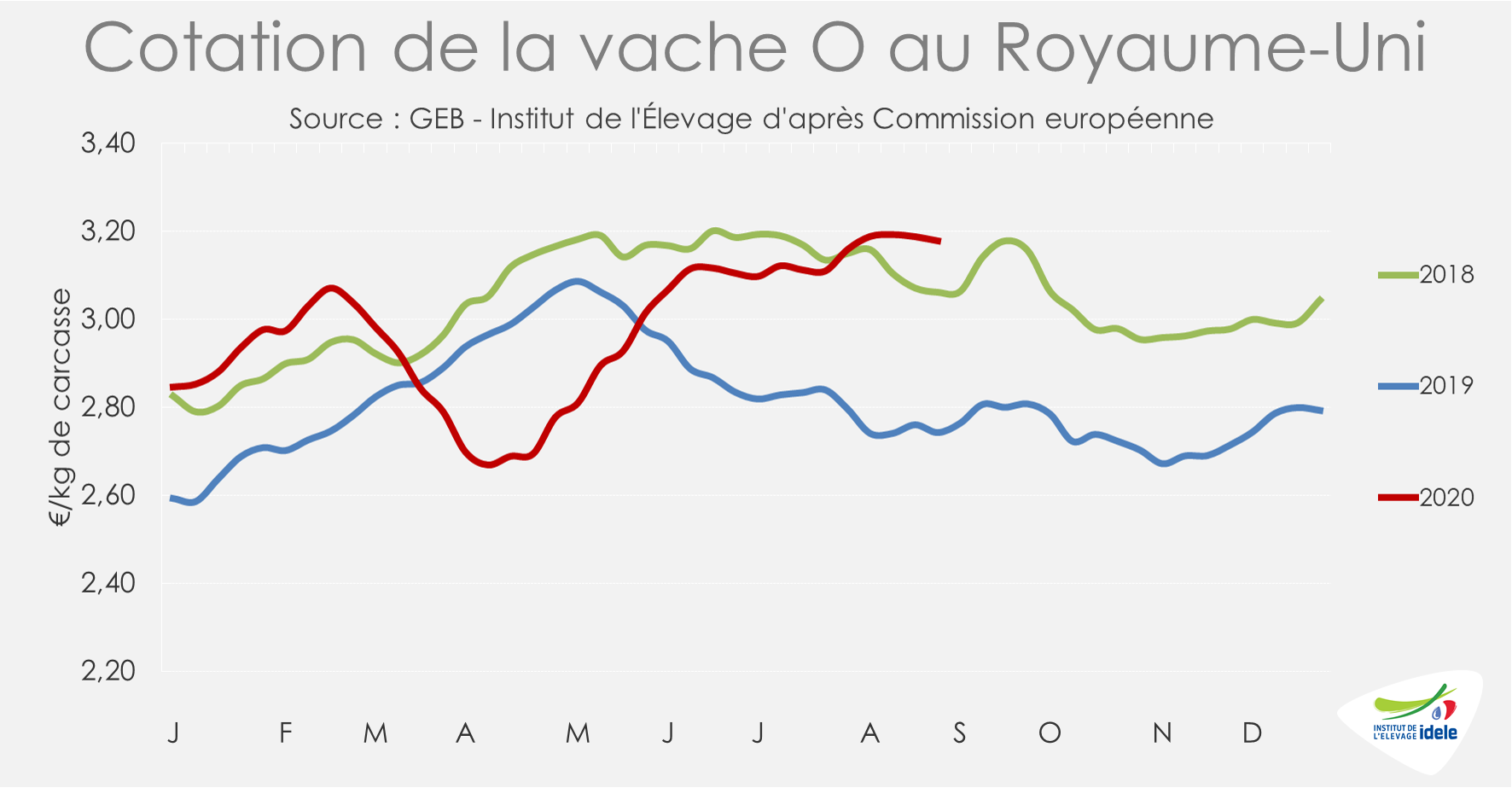

En euros, la cotation de la vache O a perdu 1 centime en une semaine, mais elle a gagné 2 centimes en un mois, à 3,18 €/kg de carcasse en semaine 35 (+16% /2019 et +7% /2018).

Les cours des autres catégories voient également leurs progressions freinées, à de hauts niveaux :

- La génisse R a perdu 2 centimes en une semaine mais en a gagné 8 en un mois à 4,11 €/kg éc en semaine 35 (+21% /2019 ; +5% /2018),

- Le bœuf R est resté stable sur une semaine mais a gagné 9 centimes en un mois, à 4,20 €/kg éc (+15% /2019 ; +2% /2018),

- Le JB R a perdu 2 centimes en une semaine mais en a pris 8 en un mois à 4,11 €/kg éc (+21% /2019 ; +5% /2018),

La consommation de viande bovine au Royaume-Uni a été chamboulée par la Covid-19 comme ailleurs en Europe. Avec le confinement, la consommation de viande bovine s’était reportée sur les achats des ménages en points de vente au détriment de la RHD. Depuis le déconfinement, les achats des ménages sont restés dynamiques. D’après le panel Kantar, sur les semaines 21 à 32 les achats ont nettement progressé (+13% en volume et +17% en valeur /2019), portés notamment par les achats de burgers, viande hachée pur bœuf et steaks.

Par ailleurs, alors que la RHD était à la peine depuis sa réouverture, le gouvernement britannique a lancé un programme de soutien au secteur appelé « Eat Out to Help Out Scheme » sur l’ensemble du mois d’août qui semble avoir porté ses fruits. Ce dernier visait à offrir une réduction de 50% sur la nourriture ou les boissons non alcoolisées dans les restaurants participants (jusqu’à un maximum de 10 £ de réduction par dîner), uniquement les lundis, mardis et mercredis.

Les abattages soutenus, sauf pour le JB

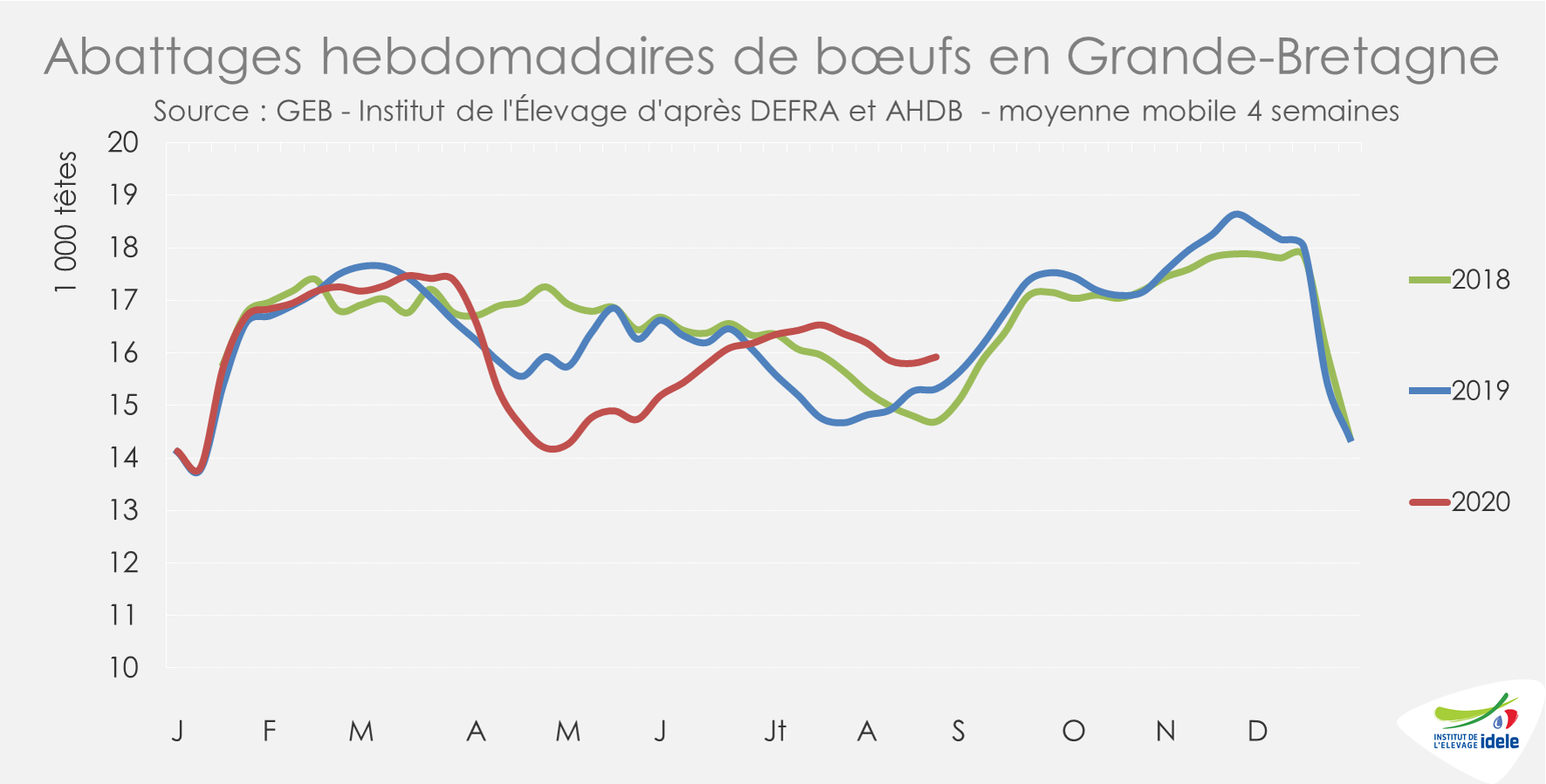

Les abattages se sont poursuivis à un rythme élevé jusqu’à la fin du mois d’août. Sur les quatre dernières semaines (32 à 35), les abattages de gros bovins sont en hausse marquée en tête (+5% /2019 et +11% /2018) d’après l’indicateur du Ministère de l’agriculture (DEFRA) et d’AHDB. Cette hausse est cependant plus limitée en poids : la vague de chaleur de la mi-août a entraîné une réduction des poids carcasse.

En tête, les abattages de vaches de réforme (+9% /2019 et +17% /2018) comme de génisses (+7% /2019 et +16% /2018) sont restés à des niveaux élevés en août. Idem pour les abattages de bœufs désormais supérieurs aux niveaux des années précédentes (+4% /2019 et +8% /2018).

Seuls les abattages de jeunes bovins sont désormais en retrait (-13% /2019 et -18% /2018) en lien notamment avec le fléchissement de la demande à l’export.

En juin, des importations stables et des exportations en retrait

En juin, les importations britanniques étaient revenues au niveau de l’an passé à 19 700 téc après plusieurs mois de reflux. Les importations depuis l’Irlande étaient notamment en hausse (+6%). Cependant que les exportations poursuivaient leur baisse d’une année sur l’autre (-13% à 9 300 téc).

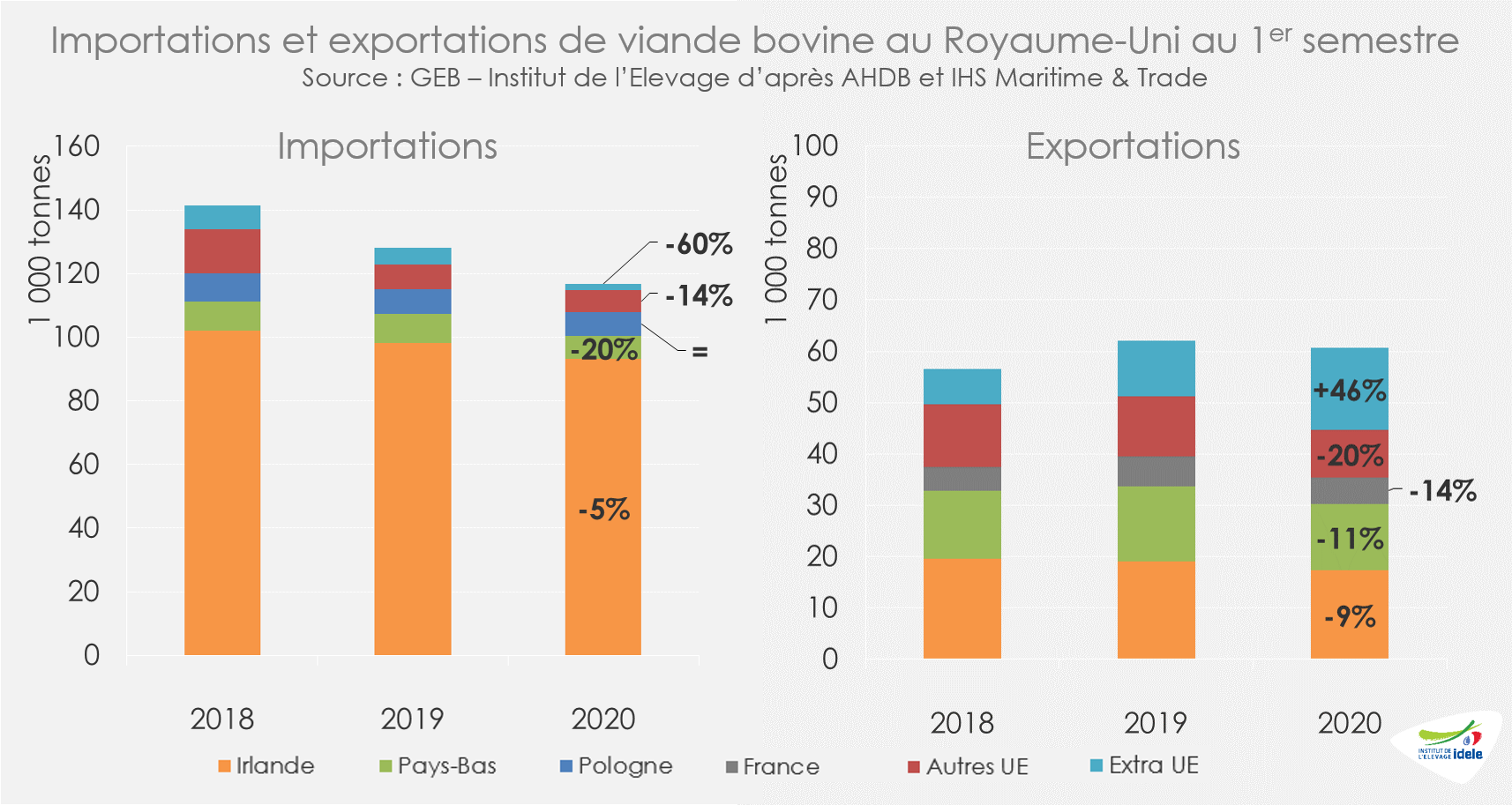

En cumul sur le 1er semestre 2020, les échanges de viande bovine du Royaume-Uni sont en retrait. Les importations ont reculé à 116 800 tonnes (-9% /2019). Les exportations n’ont totalisé que 60 700 tonnes (-2%) : elles ont baissé vers les destinations de l’UE (-13% /2019) et ont progressé hors UE (+46%).