Les marchés des produits de l’élevage de ruminants N° 306 Novembre 2019

Lait de vache

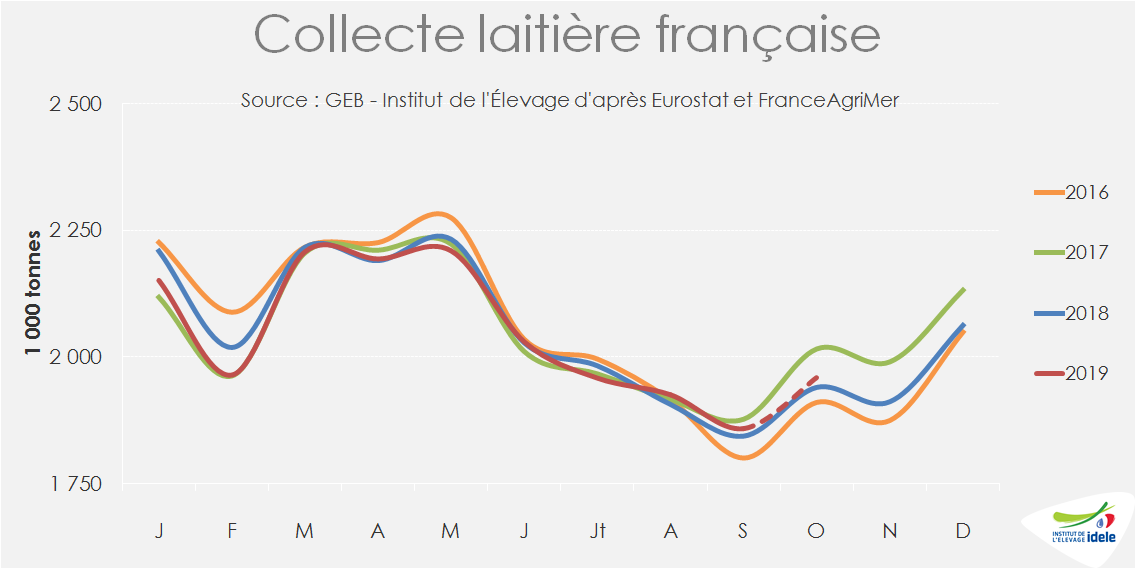

Une collecte laitière française bien orientée

Si la collecte laitière française semble bien orientée, plusieurs grands pays producteurs européens connaissent un ralentissement qui fragilise la reprise de la production européenne. Chez les autres principaux pays exportateurs mondiaux, la tendance est globalement à la hausse sur la fin de l’année.

En France, l’évolution de la consommation demeure toujours polarisée. Les ventes de produits laitiers reculent en volume, notamment les laits conditionnés et l’ultra-frais, tandis que celles de fromages augmentent. Les achats progressent cependant en valeur suite à une forte hausse du prix moyen. La loi EGALIM a un impact limité et contrasté sur le prix du lait payé aux producteurs.

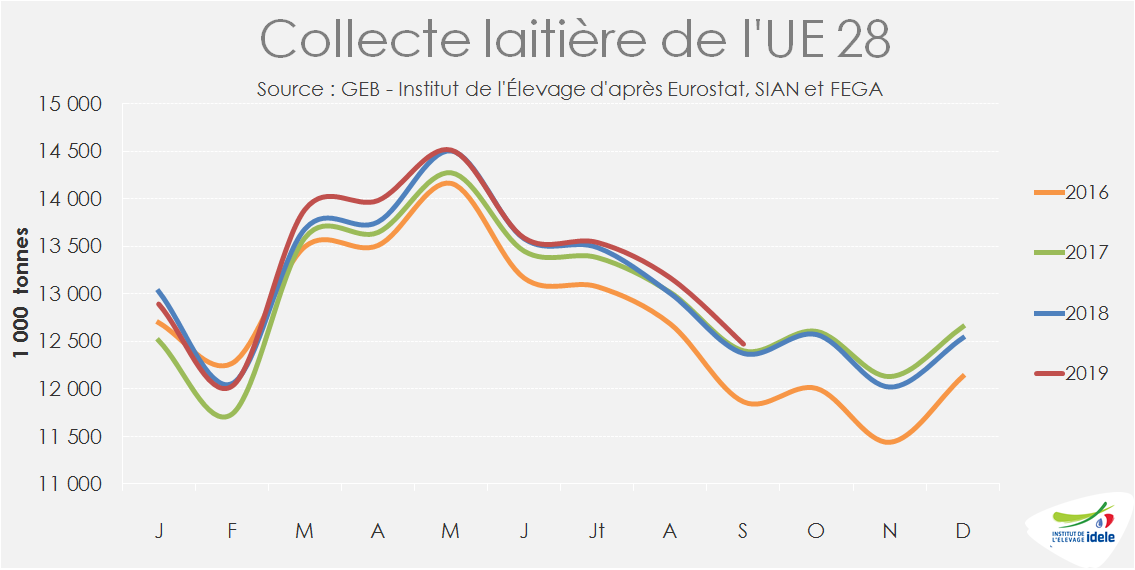

Après avoir été séparée en deux groupes de pays aux évolutions opposées, l’Union européenne retrouve à l’automne une certaine homogénéité en termes de production laitière. Les ¾ des pays membres enregistrent une croissance modérée de leur production. Les Pays-Bas renouent avec la croissance, tandis que l’Irlande, le Royaume-Uni et l‘Allemagne enregistrent un net ralentissement.

En septembre, la collecte française a progressé de 0,9% /2018, permettant à la collecte trimestrielle de progresser de 0,2% /2018 après avoir reculé de 1% au 1er semestre. Cette hausse a été réalisée avec un cheptel en fort recul (-1,4% /2018 au 1er octobre), conséquence d’un nombre réduit de génisses qui sont entrées en production depuis juillet. L’effectif national de génisses laitières de plus de 18 mois est en effet en recul constant depuis mi-2018, de – 5% en moyenne sur les 9 premiers mois de 2019.

En octobre, la collecte française aurait progressé de près de 1%, par rapport au très faible niveau d’octobre 2018, d’après les sondages hebdomadaires FranceAgriMer, et ce, malgré l’incident ayant touché Lubrizol. Entre le 28 septembre et le 14 octobre, 453 éleveurs laitiers répartis sur 5 départements (Seine-Maritime, Oise, Somme, Nord, Pas de Calais et Aisne) n’ont pas été autorisés à livrer leur lait. Ce sont ainsi 700 tonnes de lait qui ont été chaque jour écartées du circuit alimentaire, soit l’équivalent à 1% de la collecte nationale journalière. Cette situation s’est traduite par un recul de la collecte nationale au cours la première semaine d’octobre (-0,3% /2018) et par une faible hausse sur la deuxième semaine (+0,7%). Les deux dernières semaines du mois ont ensuite plus que compenser cet incident avec des hausses comprises entre +1,5% et +2%. La collecte française pourrait ainsi progresser de +1 à +2% au 4ème trimestre.

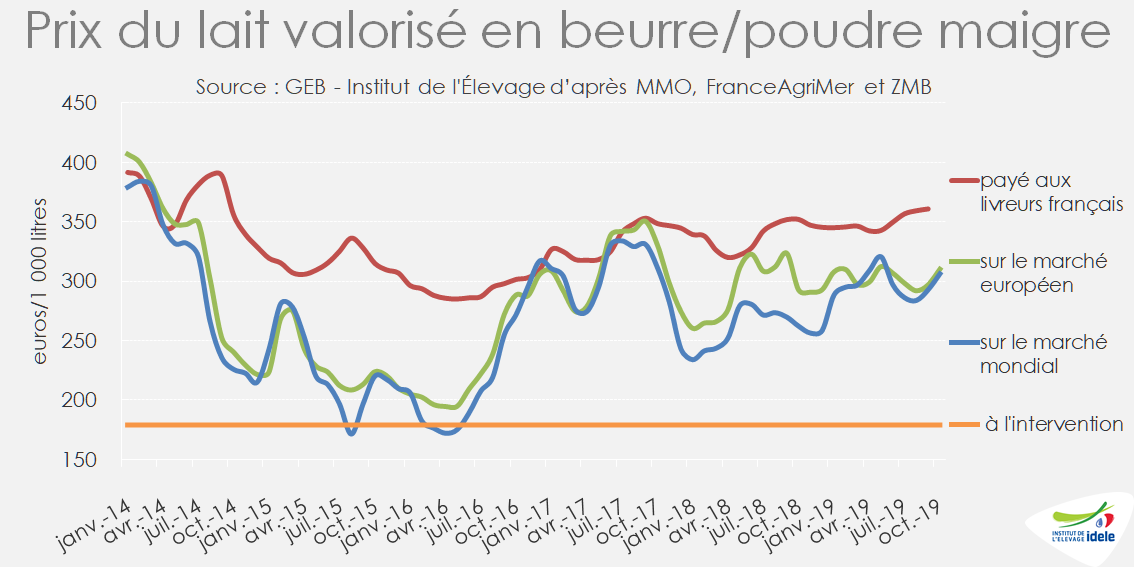

Après s’être légèrement érodé durant l’été, le prix du lait valorisé en beurre/poudre maigre a rebondi en septembre et en octobre, tiré par la hausse régulière des cours des protéines laitières. Ainsi, malgré des indices saisonniers moins favorables, le prix du lait standard payé aux éleveurs pourrait se stabiliser au-dessus des 360 €/t atteint en septembre (+3% /2018), grâce à la hausse des cours des produits laitiers et à la poursuite des premiers effets de la loi EGALim.

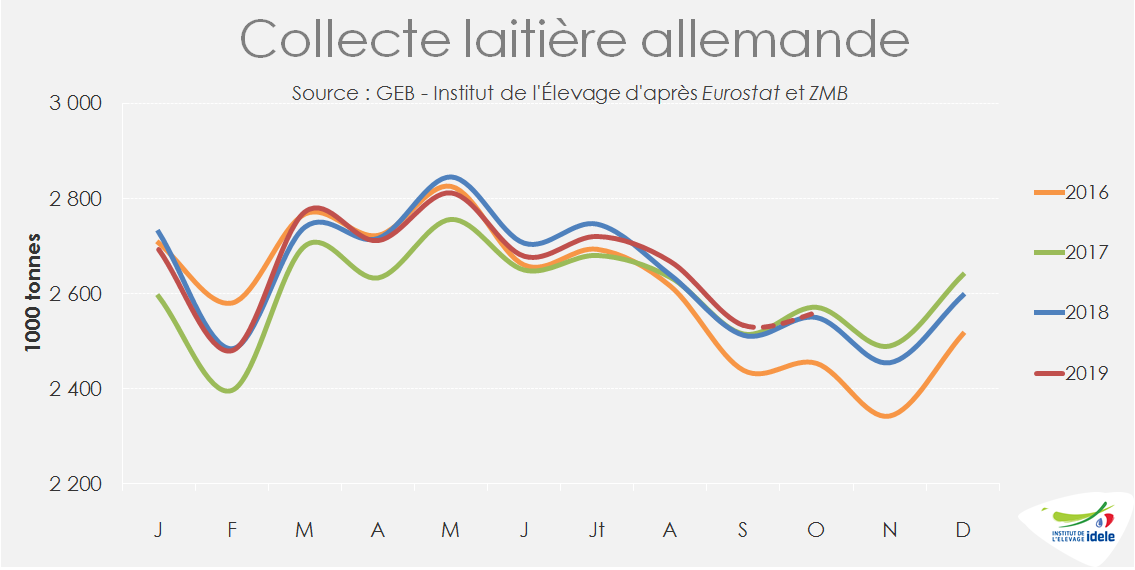

Ralentissement en Allemagne

En Allemagne, après avoir cédé -0,5% au 1er semestre, la collecte nationale, qui avait rebondi en août (+1,1% /2018), ne cesse de faiblir depuis : la croissance est passée à +0,8% en septembre et à +0,4% en octobre. Les livraisons vont entrer dans le creux saisonnier, au mois de novembre. Le prix du lait payé aux livreurs devient de moins en moins incitatif. Après d’être effrité au cours de l’été, le prix standard allemand (ramené 32 g de MP et 38 g de MG) s’est stabilisé à 309 €/1 000 l en septembre, soit -7% / 2018.

Fin de la baisse de production aux Pays-Bas et fléchissement dans les îles britanniques

Les grands pays producteurs enregistrent des hausses de collecte, comme les Pays-Bas qui renouent avec la croissance depuis le mois d’août (+0,8% /2018 en août et +1,7% en septembre) et retrouvent les niveaux de 2015.

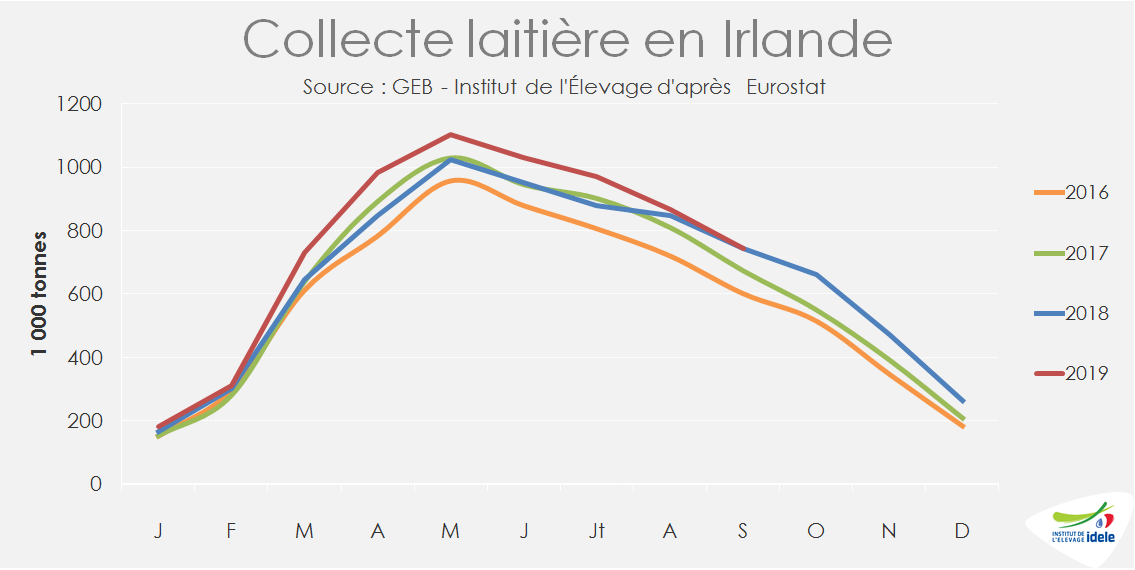

Après avoir enregistré une progression de +10% au 1er semestre, la collecte irlandaise a fortement fléchi. Elle n’affichait qu’une modeste hausse de +0,2% /2018 en septembre et aurait même reculé en octobre. Le prix standard du lait a connu une baisse continue entre janvier et août, avant de rebondir en septembre à 303 €/1 000 l, un niveau cependant encore très éloigné de celui de 2018 (-13%).

Au Royaume-Uni également, le dynamisme du 1e semestre (+3% /2018) a également laissé place à un fort ralentissement. La hausse de la collecte qui n’était plus que de +0,3% /2018 en septembre, devrait être nulle en octobre, réduisant la croissance à +2% sur les 10 premiers mois de l’année.

Seul le Danemark voit sa production reculer en septembre (-0,9% /2018) pour le 5ème mois consécutif. Sur les 9 premiers mois de l’année, le pays affiche une légère hausse de +0,4% /2018.

Au total, la collecte européenne a progressé de +0,8% /2018 en septembre et de +0,8% au 3ème trimestre. L’évolution de la collecte au 4ème trimestre dépendra de l’ampleur et de la durée du fléchissement de certains pays, comme l’Irlande, le Royaume-Uni ou l’Allemagne.

Lait de vache » Collecte laitière »

Dans le monde : production en hausse sur la fin de l’année

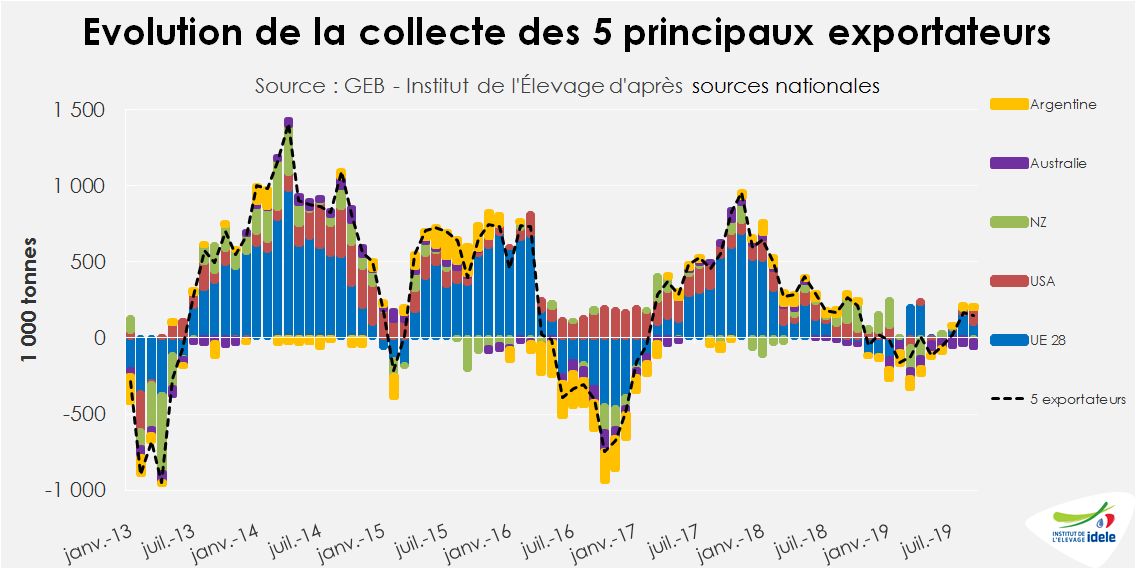

Mise à part l’Australie, dont le secteur laitier subit toujours les conséquences des évènements climatiques, la production dans les 3 autres grands exportateurs devrait afficher des hausses sur la fin de l’année, grâce à de bonnes conditions climatiques et un prix orienté à la hausse.

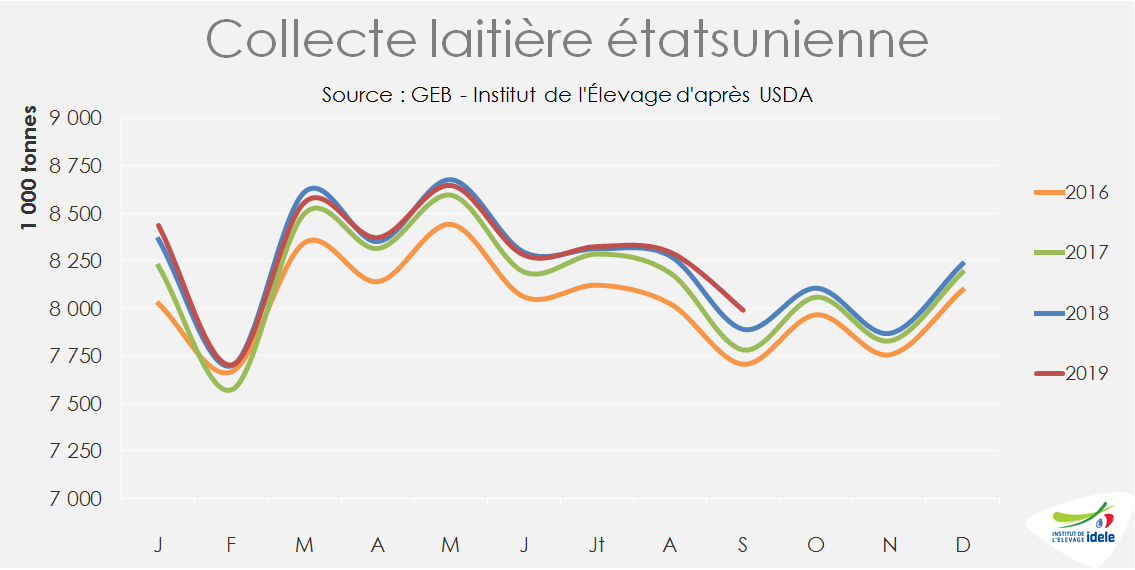

Etats-Unis : la hausse des cours tire la production

Alors qu’elle enregistrait une quasi-stabilité sur les 8 premiers mois, la collecte étatsunienne a connu un fort rebond en septembre (+1,3% /2018). Cette hausse peut être rapprochée de la hausse du prix du lait dans le pays, qui en septembre, à 425 $/t (387 €/t), affiche son plus haut niveau depuis 2014. Cette hausse du prix est liée à celle du Cheddar (+22% /2018 en octobre) qui s’explique par une baisse des fabrications et des stocks depuis le début 2019.

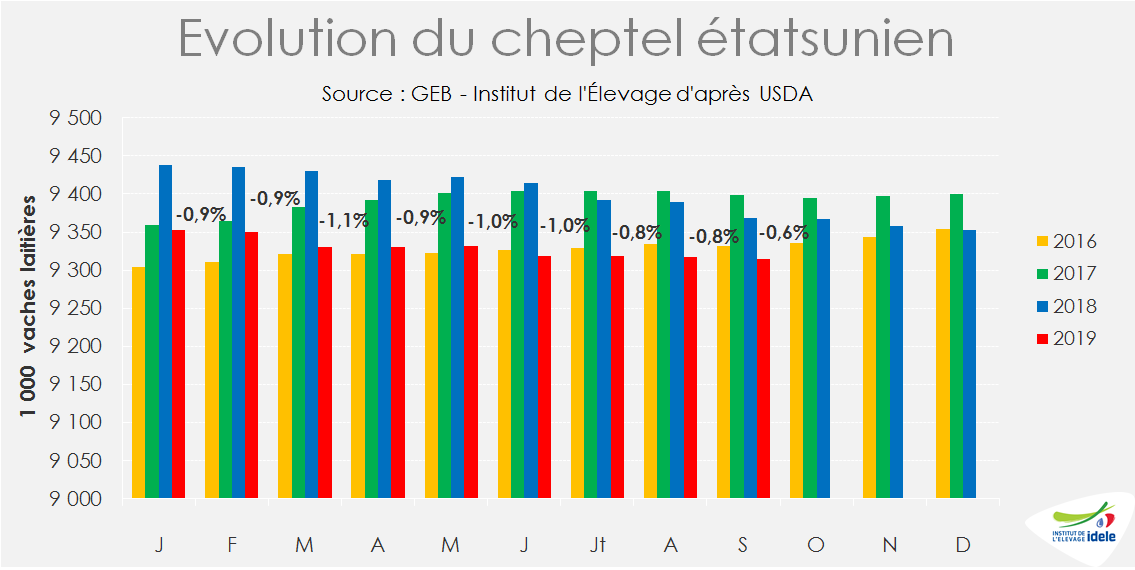

Dans le même temps, le coût de l’alimentation animale ayant diminué, la marge sur coût alimentaire a atteint son plus haut depuis août 2017, incitant les éleveurs à étoffer leur troupeau. Alors qu’en mars le cheptel étatsunien comptait 100 000 têtes de moins qu’en 2018(-1,1%), l’écart s’est réduit à -53 000 têtes en septembre (-0,6%). La production étatsunienne devrait poursuivre son rebond jusqu’à la fin de l’année, mais plusieurs coopératives ont déjà annoncé des mesures pour freiner les livraisons, craignant une surproduction.

Nouvelle-Zélande : bonnes conditions climatiques et prix en hausse

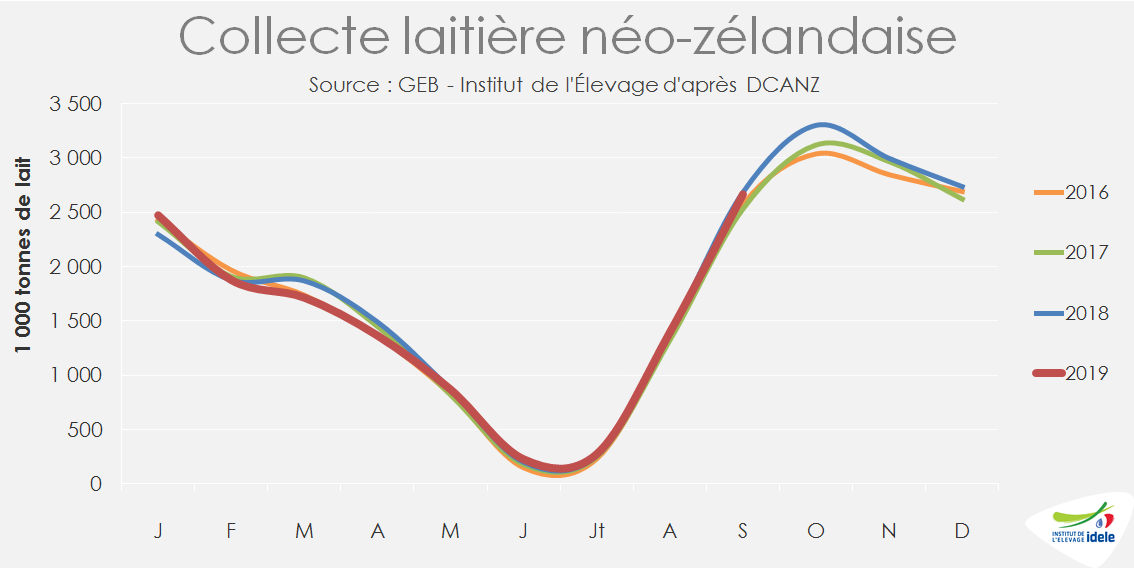

La production laitière néozélandaise a légèrement reculé en septembre (-0,7% /2018), sous l’effet d’un temps frais qui a retardé la pousse de l’herbe, mais a progressé de +0,7% en MSU (matière solide utile) grâce à l’amélioration des taux. La production devrait retrouver le dynamisme du début de campagne à partir d’octobre. Non seulement la pousse de l’herbe devrait s’accélérer lors du pic de production annuel, mais en outre Fonterra a, fin octobre, revu à la hausse son prix prévisionnel de campagne, en se basant sur le déséquilibre offre-demande en poudres grasses au niveau mondial et la hausse des cours qui en découlent. Fixé à 6,25-7,25 NZ$/ kg de MSU en début de campagne, la fourchette de prix a été revalorisée de +4% à 6,55-7,55 NZ$/kg de MSU en novembre.

Argentine : un rebond suspendu à l’évolution politique

Après avoir connu un creux entre novembre et juin, la collecte argentine s’est stabilisée en juillet par rapport à 2018 et a progressé en août (+2% /2018) et en septembre (+1,3% /2018), tirée par une hausse du prix du lait et une amélioration des marges. Cependant, cette dynamique pourrait être freinée par les conséquences de l’élection fin octobre du nouveau président argentin, dont la victoire aux primaires d’août avait déjà aggravé la dépréciation du peso face au dollar. La politique économique de la nouvelle équipe dirigeante devra être suivie de près, dans un contexte d’inflation galopante et de baisse de la consommation nationale.

Enfin, la production australienne a poursuivi son recul en septembre (-4,6% /2018), 16ème mois consécutif de baisse. Sur les 3 premiers mois de la campagne, elle a déjà chuté de -6% par rapport à la précédente.

En somme, la production des 5 principaux exportateurs mondiaux affiche une hausse d’environ +0,6% /2018 en septembre, les reculs australien et néozélandais étant plus que compensés par les hausses de production dans l’Union européenne, aux États-Unis et en Argentine.

Lait de vache » Consommation »

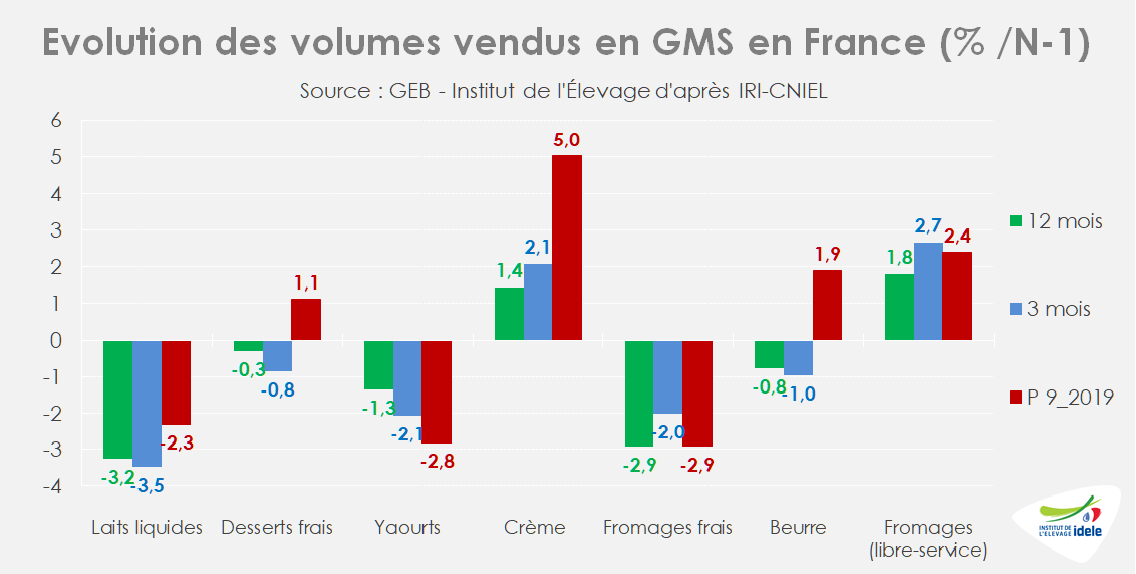

Les ménages français achètent toujours moins de produits laitiers, mais dépensent plus

Les GMS (drive compris) ont accru leurs ventes de produits laitiers, de +2,9% sur douze mois glissants se terminant en septembre, malgré une baisse des volumes achetés de -1,7%, selon IRI-CNIEL. Tous produits confondus, le prix moyen a bondi de 4,7% d’une année sur l’autre essentiellement grâce à la hausse des prix du beurre et de la crème.

La dé-consommation de laits conditionnés se poursuit

Les ventes de laits conditionnés par les circuits modernes ont encore reculé de -2,3% en volume sur les 12 derniers mois glissants se terminant en septembre d’après IRI-CNIEL. Cependant les ménages ont presque dépensé autant (-1% /2018 sur douze mois glissants) grâce à une sensible montée en gamme des produits achetés : le prix moyen des ventes a progressé de +2,1% sur la même période. Les ménages français achètent davantage de laits bio (+4,9% /2018), de laits délactosés (+0,8%), mais aussi de laits démarqués hors signe de qualité (sans aliments OGM, au pâturage) dont Le succès contribue à réanimer ce rayon longtemps déprimé. En revanche, ils délaissent les briques de lait standard (encore le cœur du rayon), de même que les laits frais (-3,2% /2018 sur 9 mois) qui ne représentent plus que 3% des volumes vendus en grande surface.

Ultra-frais toujours déprimé

La consommation d’ultra-frais est également baissière (-1,7% /2018 en volume sur 12 mois glissants jusqu’en septembre), même si elle progresse sensiblement en valeur (+0,8% /2018 sur la même période) grâce une nette hausse des prix de vente (+2,6% /2018). Dans cet univers, les trois-sous familles de produits poursuivent des trajectoires contrastées :

Le déclin de la consommation de yaourts se poursuit (-1,3% /2018 sur 12 mois). D’un côté, les ménages boudent les yaourts aux fruits (-4,4%), les allégés (-15%), de même que les bifidus (-4%). De l’autre, les yaourts à la grecque ont le vent en poupe, mais les volumes supplémentaires sont loin de compenser les pertes de volume des yaourts classiques.

Les ventes de fromages frais sont encore plus délaissés (-2,9% /2018 en volume sur 12 mois glissants).

En revanche, le rayon des desserts se porte mieux grâce au dynamisme des entremets. Les ventes ne baissent pratiquement plus en volume, grâce à la diversification de l’offre. En revanche, les liégeois, les crèmes desserts et laits sont toujours boudés par les ménages.

Consommation contrastée de matière grasse laitière

Les ventes de beurre ont repris durant l’été dernier (+2% /2018), avec des prix au détail toujours bien supérieurs à ceux de l’an dernier (+7% /2018). Malgré ce sursaut, les volumes commercialisés s’effritent légèrement d’une année sur l’autre (-0,8% /2018). La persistance de prix élevés au détail (+9% /2018 sur 12 mois glissants) finit par se répercuter sur les volumes achetés.

En revanche, les ventes de crèmes sont toujours dynamiques en volume (+1,4% /2018 sur 12 mois glissants) comme en valeur (+7,3%), sous l’effet d’une nouvelle hausse des prix (+5,8% sur 12 mois glissants). Les ménages achètent toujours plus de crèmes UHT (segment le plus dynamique). Ils maintiennent leurs achats de crème fraîche (stables en volume), mais dont la composition évolue au profit des crèmes allégées (+4%), désormais 30% du poids total des crèmes fraîches) et au dépens de la crème fraîche standard (-1,6%).

Ventes de fromages toujours dynamique

Enfin, les ventes de fromages au rayon libre-service demeurent dynamiques en volume (+2% d’une année sur l’autre sur douze mois glissants) et encore plus en valeur (+4,4%) grâce à des prix en hausse. Presque toutes les familles de fromages sont dans le vert. Seules les pâtes molles et persillées sont en léger repli, respectivement -0,8% et -1,2%.

Lait de vache » Marché des produits laitiers »

Impact limité et contrasté de la loi EGALim sur le prix du lait en France

En vigueur depuis plus d’un an, la loi EGALim, qui vise à inverser la logique de formation des prix (selon une logique de marche avant de la production au détail), a un impact limité et contrasté dans la filière laitière d’après les quelques indicateurs à notre disposition. L’encadrement plus strict des promotions a réduit la pression sur les marques nationales, mais déplacé la guerre commerciales sur les Marques de distributeurs (MDD).

Le prix du lait payé aux éleveurs français s’est sensiblement apprécié depuis l’automne 2018. Il a subi une très faible baisse saisonnière au printemps 2019. Depuis janvier, le prix moyen du lait standardisé (38 g MG et 32 g MP) payé aux éleveurs français a progressé de +15 €/1 000 l d’une année sur l’autre à 350 €/1 000 l en moyenne sur 9 mois. Le prix du lait conventionnel (hors AOP et AB) a évolué moins favorablement de +12 €/1 000 l, à 333 €/1 000 l sur la même période.

Le prix du lait a pour une part bénéficié de la sensible appréciation de la valorisation du lait transformé en beurre et poudre maigre, de +9 €/1 000 l d’une année sur l’autre d’après nos estimations, à 303 €/1 000 l en moyenne sur 9 mois. Il a aussi bénéficié d’une meilleure valorisation du lait transformé en produits de grande consommation et commercialisé sur le marché intérieur (qui absorbe 40% de la collecte nationale de lait conventionnel). Les éleveurs laitiers de lait conventionnel ont diversement bénéficié de la meilleure valorisation des PGC, estimée en moyenne nationale à +15 €/1 000 l d’une année sur l’autre sur les 9 premiers mois 2019. Les livreurs Bel et Savencia ont obtenu des hausses de prix plus conséquentes, proches de +20 €/1 000 l sur la même période, selon l’observatoire de L’Éleveur laitier. Ces laiteries, qui disposent de marques nationales fortes, ont obtenu des augmentations tarifaires plus conséquentes que les fabricants spécialisés en MDD.

Au stade de la distribution, la loi EGALIM, qui encadre davantage les promotions et interdit les ventes à perte, a clairement atténué la concurrence entre les enseignes, notamment via les marques nationales. Les transformateurs laitiers dotés de marques nationales fortes ont récupéré davantage de valeur qu’elles ont en partie distribuée à leurs livreurs. En revanche, la concurrence entre les distributeurs s’est reportée sur les produits laitiers MDD qui sont surtout fabriqués par les transformateurs coopératifs.

Bonne tenue des ventes malgré la baisse des promotions

L’encadrement plus strict des promotions n’a visiblement pas découragé les achats des ménages qui ont dépensé davantage de produits laitiers en valeur. Le chiffre d’affaires de la grande distribution en ventes de produits laitiers aux ménages a en première lecture progressé au même rythme qu’en 2018 (+2,9% d’une année sur l’autre sur douze mois glissants d’octobre 2018 à septembre 2019 d’après IRI), sous l’effet d’une hausse analogue du prix moyen annuel des produits laitiers commercialisés. Cependant, les dépenses effectives des ménages ont probablement davantage progressé en valeur de même que le prix moyen des produits laitiers achetés, car les données IRI ne déduisent pas les promotions consenties dont les moindres recettes sont supportées par les fournisseurs. Les volumes achetés ont cependant baissé au même rythme qu’en 2018, de -1,7% d’une année sur l’autre sur douze mois glissants jusqu’en septembre 2019.