Les marchés des produits de l’élevage de ruminants N° 325 Février 2021 Mise en ligne le 16/02/2021

Lait de vache

Conjoncture bien orientée

La collecte française est ralentie depuis le début du dernier trimestre 2020, sous l’effet d’une baisse soutenue du cheptel. Cette tendance baissière se retrouve également outre-Rhin et entraine un net ralentissement de la collecte de l’UE-27, qui enregistre toutefois sa plus forte croissance annuelle depuis 2017.

Le ralentissement de la croissance européenne et la bonne tenue de la demande en produits laitiers semblent jouer en faveur d’une fermeté des cours, qui bénéficient en début d’année d’un avantage comparatif vis-à-vis des produits océaniens, peu abondants en cette période de l’année.

La collecte française est ralentie depuis le début du dernier trimestre 2020, sous l’effet d’une baisse soutenue du cheptel. Cette tendance baissière se retrouve également outre-Rhin et entraine un certain ralentissement de la collecte de l’UE-27, qui a toutefois sa plus belle croissance des trois dernières années.

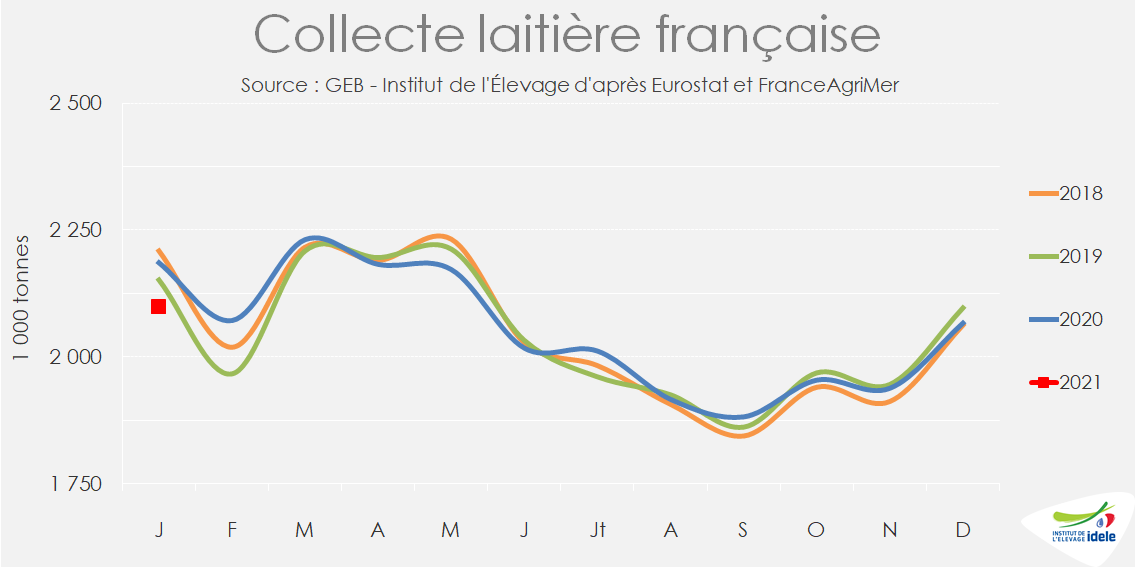

Collecte française ralentie fin 2020 et début 2021

Après des reculs modérés en octobre (-0,7% /2019) puis novembre (-0,4%), la collecte a reflué de -1,4% sur décembre 2020 /2019, soit un recul de 0,9% sur l’ensemble du dernier trimestre. D’après les enquêtes hebdomadaires de FranceAgriMer, le repli atteindrait -3% sur janvier 2021, ce qui ramènerait la collecte à son bas niveau de début 2017.

Sur l’année civile 2020, la collecte nationale s’établit à 23,9 milliards de litres (24,6 millions de tonnes), finalement très stable d’une année sur l’autre avec une progression d’à peine 130 millions de litres (+0,3% effet bissextile neutralisé) alors qu’elle comptait encore près de 160 millions de litres d’avance (+0,5%) à l’entame du dernier trimestre, ce malgré l’effort de réduction des volumes au printemps lors du 1er confinement.

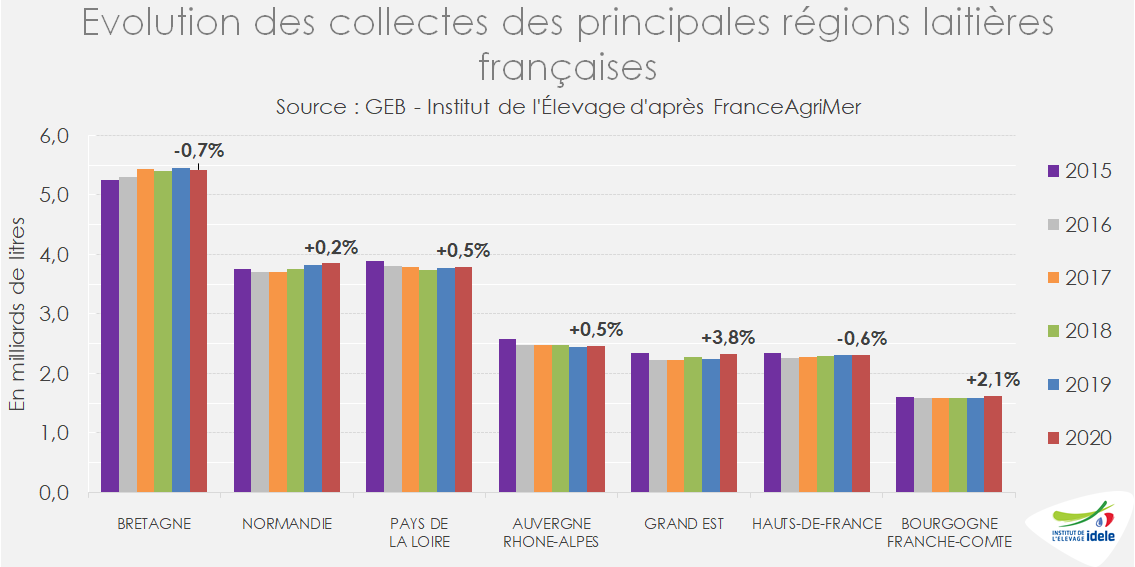

Presque toutes les régions ont été concernées par cette tendance baissière sur les derniers mois de l’année. La Normandie et le Grand Est font figure d’exception en maintenant un certain rythme sur la fin 2020 (respectivement +1,4% et +0,5% /2019 au dernier trimestre). Sur l’année entière, la Normandie atteint ainsi un nouveau record de collecte à près de 3,85 milliards de litres (+0,2% /2019 et +2,3% /2015, effet bissextile neutralisé) et s’affirme comme la 2ème région laitière française, place qu’elle a reprise à la région Pays de la Loire depuis 2018. Cette dernière a de son coté connu un tassement de sa collecte au dernier trimestre (-1% / 2019), au point de perdre une bonne partie de l’avance qu’elle avait accumulé sur les 9 premiers mois de 2020. Elle clôture l’année avec une collecte de 3,79 milliards de litres, en croissance d’une année sur l’autre (+0,5%), soit son plus haut niveau depuis 2016 (3,81 milliards de litres), mais loin de ses niveaux de 2014 et 2015 avec plus de 3,85 milliards de litres, désormais le niveau de la Normandie en 2020.

La région Grand Est renoue pour sa part avec une nette croissance après plusieurs années consécutives de sécheresse : + 90 millions de litres soit +3,8% d’une année sur l’autre ! A 2,33 milliards de litres, la collecte annuelle se hisse à un niveau légèrement supérieur à celui de 2014, mais inférieur à 2015 (2,34 milliards de litres). Elle devance ainsi de peu la région Hauts-de-France sur l’année 2020, ce qui n’était plus arrivé depuis plusieurs années.

La Bretagne demeure sans conteste la 1ère région laitière. Si sa collecte s’est globalement tenue sur le dernier trimestre 2020 (-0,1% /2019) , mais les 4 mois consécutifs de baisse relativement prononcée (entre -2 et -4%) de mars à juin conduisent à un repli de la collecte annuelle de -0,7% /2019. A 5,42 milliards de litres, l’année 2020 n’arrive seulement qu’au 4ème rang historique pour la région, derrière 2019 donc, mais aussi derrière 2017 et 2014 par ordre décroissant.

La Bourgogne-Franche-Comté a elle aussi vu sa collecte décrocher en décembre (-2,6% /2019), conduisant à une baisse sur le dernier trimestre (-0,6%). Au final, elle ne voit donc sa collecte ne progresser « que » de +2% d’une année sur l’autre, à 1,62 milliard de litres. Comme la Normandie, elle atteint un nouveau record en dépassant son niveau de 2015 (1,60 milliard de litres).

Enfin, les collectes en Nouvelle-Aquitaine et Occitanie continuent leur inexorable décrochage d’ordre structurel : de -3% /2019 pour la 1ère qui dépasse encore tout juste le milliard de litres, sans doute pour la dernière année, et de -2% pour la 2ème, à 672 millions de litres. Depuis 2010, elles ont cédé respectivement 440 et 230 millions de litres.

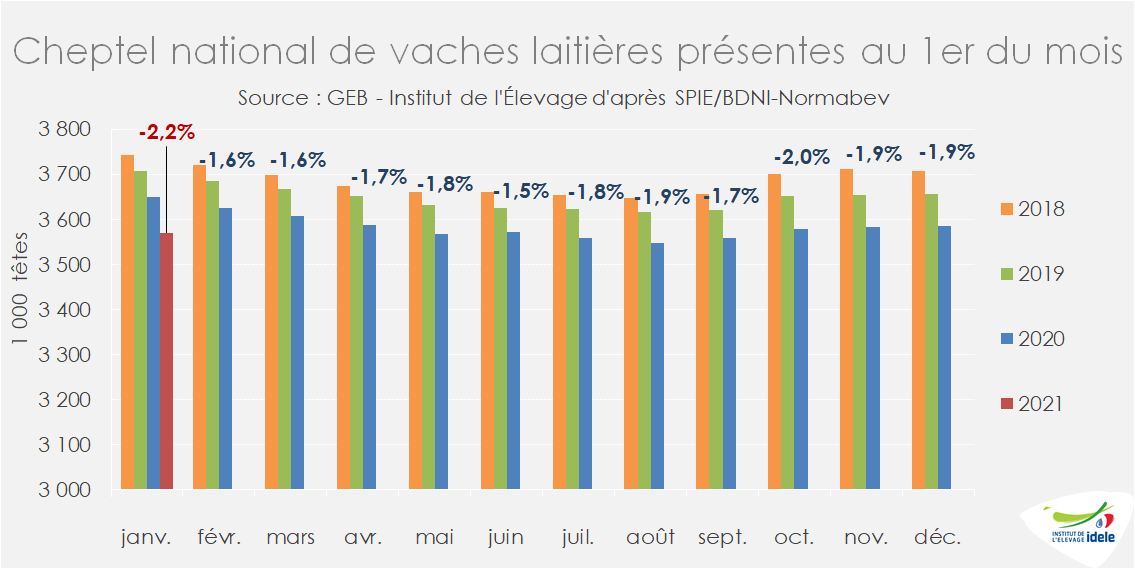

Cheptel national : l’érosion s’accélère !

Après l’atteinte de son pic saisonnier en décembre à 3,585 millions de têtes au 1er de ce mois, soit 37 000 de plus qu’au point bas du 1er août, mais toujours en recul de 70 000 têtes d’une année sur l’autre (-1,9%), le cheptel national de vaches laitières a amorcé sa baisse saisonnière. Au 1er janvier, il a reculé de 15 000 têtes d’un mois sur l’autre pour s’établir à 3,57 millions de têtes. Mais surtout, il a reculé de 80 000 têtes (-2,2%) d’un mois de janvier à l’autre, un recul d’une ampleur inégalé ces dernières années !

Aucune région n’échappe à cette tendance baissière. La Bretagne et les Pays de la Loire, enregistrent un repli de -2,5%, supérieure à l’évolution nationale, avec respectivement 746 000 et 520 000 vaches.

La Normandie perd quelques 11 000 vaches d’une année sur l’autre, soit un recul de 1,9%, plus prononcé que son repli de 1,2% durant l’année précédente. En Auvergne-Rhône-Alpes, le cheptel s’est contracté de 8 400 têtes (-1,8% /2020), une baisse inférieure à celle constatée les deux années précédentes (-2,5% /2019 et 2018). Les régions Grand Est et Hauts-de-France ont pour leur part connu des replis de 1,7% chacune, soit environ 5 500 têtes de moins d’une année sur l’autre.

Parmi les grandes régions laitières, seule la région Bourgogne-France-Comté connait un repli inférieur à -1%, avec 2 400 têtes en moins (-0,9% / janvier 2020), ce qui reste tout de même 3 fois plus que l’an passé. Sur la partie correspondant à l’ex-région Franche-Comté, le recul n’est que de -0,7% contre -1,8% pour l’ex-région Bourgogne.

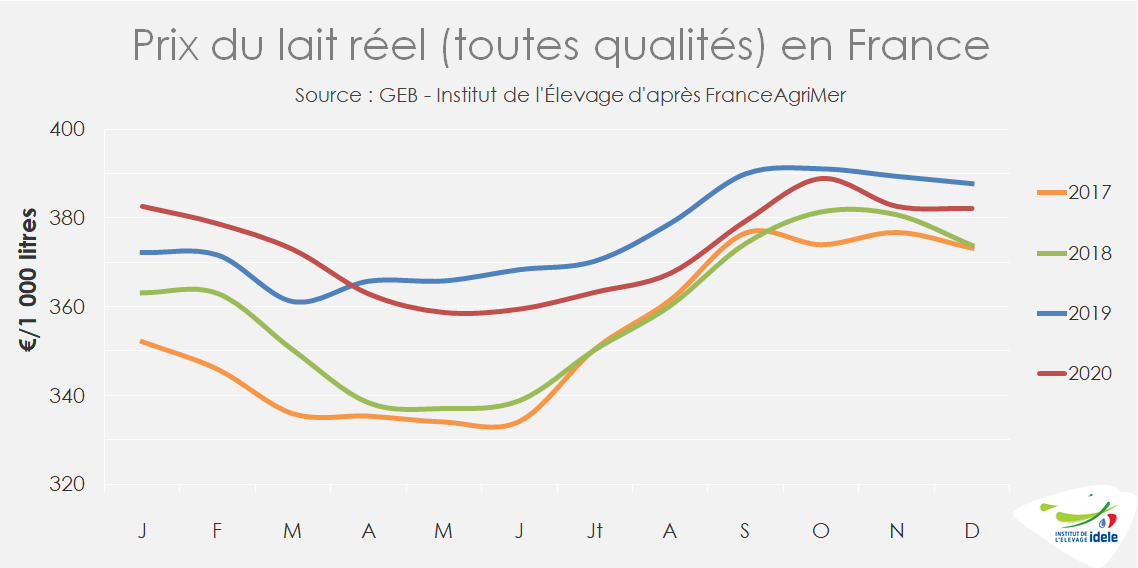

Prix du lait : léger repli en 2020

D’après les enquêtes mensuelles de FranceAgriMer, le prix du lait standard (toutes qualités confondues) s’est établi à 350 €/1 000 litres sur le dernier trimestre 2020, en repli de 3,5 € d’une année sur l’autre, contre -6 et -8 € sur les 2ème et 3ème trimestres. Sur l’ensemble de l’année, ce prix de base s’établit à 348 €/1 000 litres, soit 3,4 euros de moins qu’en 2019.

Le prix réel s’est lui établi à 385 €/1 000 l sur le dernier trimestre (-5 € /2019) et à 373 €/ 1 000 l sur l’ensemble de l’année, soit 2,8 € de moins qu’en 2019. L’amélioration des teneurs en matière grasse (+0,1% à 41,87 g/l) et matière protéique (+0,3% à 33,72 g/l) a légèrement tamponné la baisse du prix de base.

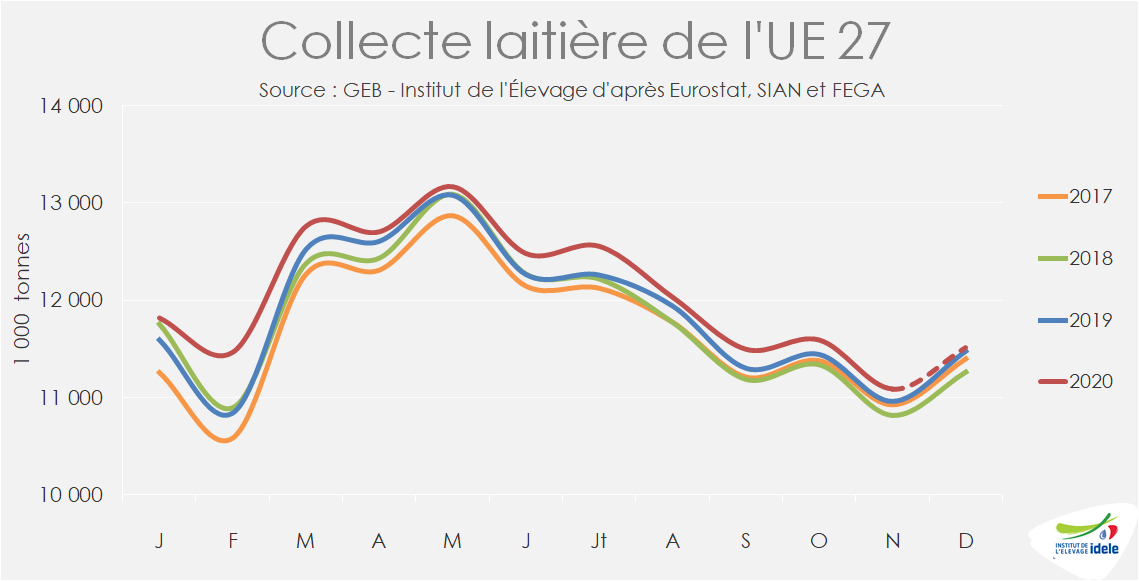

UE-27 : croissance ralentie en décembre

La collecte laitière de l’UE 27, qui s’établit à un peu plus de 11,5 millions de tonnes sur décembre 2020, a faiblement progressé (+0,3% /2019). Il s’agit de sa plus faible croissance depuis juin 2019. . En cumul sur l’année, elle atteint 144,6 millions de tonnes, soit +1,4% /2019 (effet bissextile neutralisé).

Tout comme en France, la collecte en Allemagne a reculé en décembre 2020 (-1% /2019). Soit le 5ème mois consécutif de repli d’une année sur l’autre pour le premier pays producteur de lait de l’UE-27. La tendance baissière s’est accentuée en janvier 2021, à -1,7% /2020 d’après les enquêtes hebdomadaires d’Agrarmarkt Informations. En 2020, la collecte annuelle est demeurée stable d’une année sur l’autre (+83 000 t, soit -0,01% effet bissextile neutralisé).

La collecte a également enregistré un repli en décembre (-0,4%) aux Pays-Bas, le 3ème livreur de lait de vache de l’UE-27. Sur l’année, le pays renoue malgré tout avec la croissance pour atteindre 12,8 millions de tonnes, son 3ème niveau historique, après 2016 et 2017.

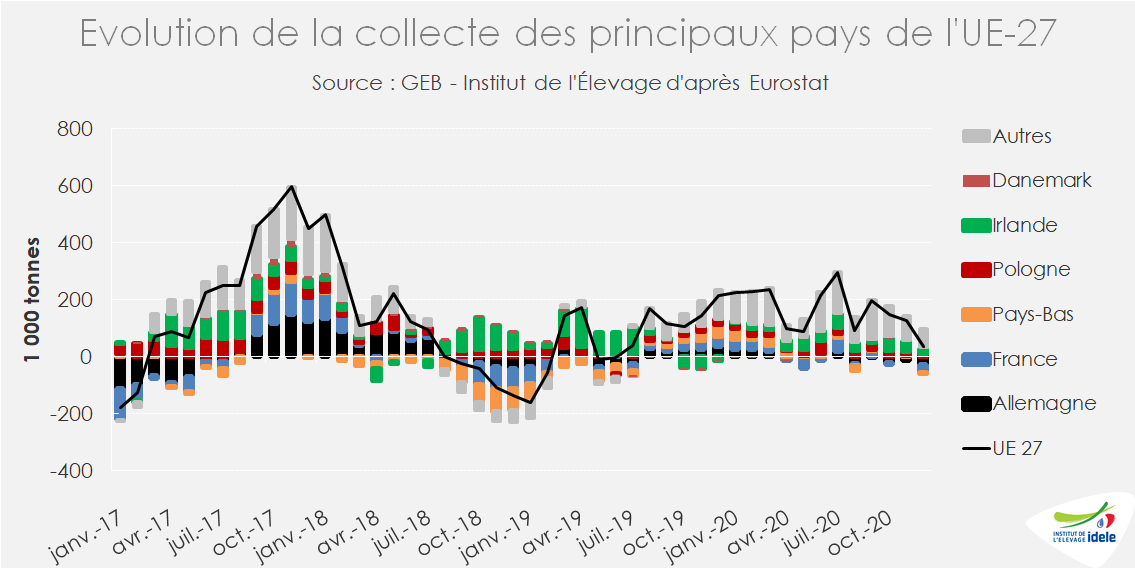

L’Irlande et l’Italie poursuivent leur croissance

Si presque tous les autres pays producteurs de l’UE-27 sont toujours en croissance, certains manifestent des signes d’essoufflement. En Pologne, par exemple, la collecte n’a progressé que de +1,2% en décembre d’une année sur l’autre (contre une progression sur l’ensemble de l’année de +2,2% effet bissextile neutralisé).

A l’approche de son creux annuel de janvier, l’Irlande connaît toujours une collecte dynamique (+4,6% /2019), même si les volumes supplémentaires sont faibles à cette période de faible production. L’île verte dépasse pour la 1ère fois les 8 millions de tonnes de production annuelle (8 276 Mt soit+3,5% /2019).

Avec 1 065 Mt collectées sur décembre, soit +5% /2019, l’Italie serait l’un des pays les plus dynamiques du continent sur ce mois. Selon l’agence italienne AGEA, elle a connu une croissance spectaculaire de sa production laitière, malgré la crise sanitaire qui l’a durement touchée : à plus de 12,6 millions de tonnes, la collecte annuelle s’est accrue de plus de 550 000 tonnes par rapport à 2019 (+4,3% effet bissextile neutralisé), une croissance en volume jamais connue par le passé !

Lait de vache » Marché des produits laitiers »

Fermeté des cours en début d’année

L’orientation des marchés des produits laitiers demeure positive en ce début d’année 2021. Si la crise sanitaire est toujours présente dans une grande partie du globe, les conséquences macro-économiques sont encore limitées, permettant un maintien de la consommation.

Sans savoir si l’impact économique de la crise de la Covid-19 a été évité ou est simplement retardé, les transactions sur les produits laitiers s’effectuent encore souvent à court terme, mais affichent des tendances haussières en ce début 2021. Les très bons résultats sur la plateforme Global Dairy Trade depuis décembre exercent un effet d’entraînement à la hausse de la majorité des commodités laitières.

Dans l’UE-27, la bonne tenue de la consommation en produits laitiers, moins impactée que prévu au début de la crise, et le ralentissement de la croissance de la collecte semblent jouer en faveur d’une fermeté des cours, qui bénéficient en début d’année d’un avantage comparatif vis-à-vis des produits océaniens.

La production laitière en Océanie paraît hésitante à mi-campagne, ce qui pourrait soutenir les prix sur de nombreux produits, d’autant plus si la Nouvelle-Zélande continue de miser sur les poudres grasses comme en 2020.

Aux États-Unis, l’équation s’articule autour de la poursuite des achats de produits alimentaires de l’État fédéral ainsi que de la reprise du Food service pour le fromage et le beurre ; autour de la demande asiatique et mexicaine pour la poudre maigre.

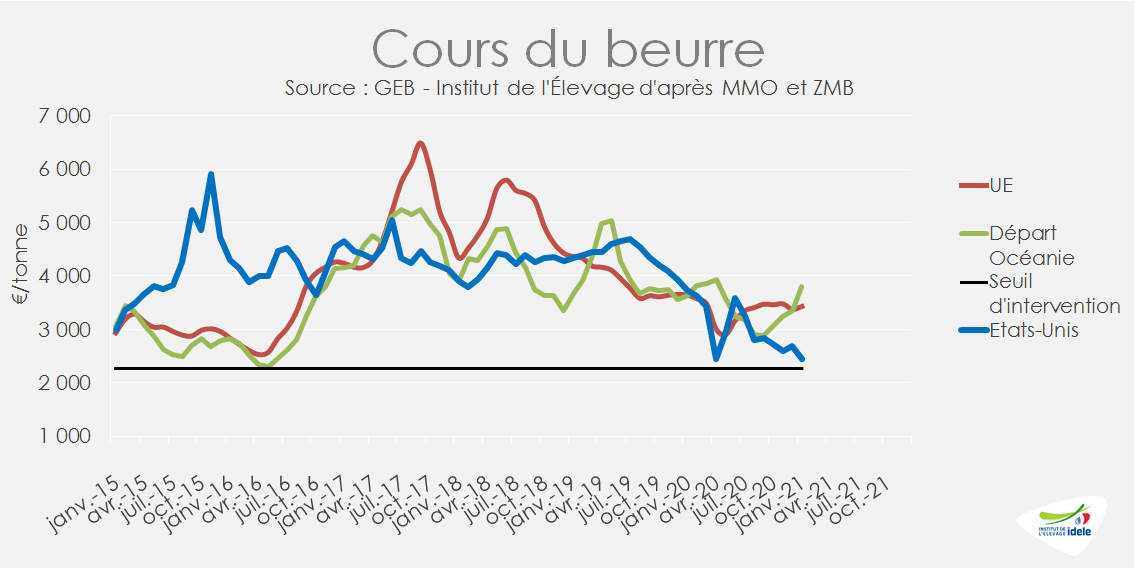

Beurre : des échanges en recul

La cotation ATLA du beurre sur le marché spot se rapproche lentement de son niveau de 2020. En gagnant 200 €/t sur les 5 premières semaines de l’année, pour atteindre 3 570 €/t début février, elle n’est plus que 4% sous le niveau pré-crise Covid-19 de 2020.

Les cours ont également rebondi en janvier dans l’UE-27 (+2% d’un mois sur l’autre) à 3 430 €/t (-6% /2020). Début février, les enchères de Global Dairy Trade ont terminé en hausse pour la 5ème fois d’affilée et les prix néozélandais ont rattrapé puis dépassé les cours européens en janvier 2021, orientant la demande vers les produits de l’UE-27.

Cette hausse des cours s’explique notamment par des disponibilités limitées sur le marché international. Dans l’UE-27, les fabrications de beurre sont dans leur creux saisonnier, même si en progression de plus de +4,5% /2019 entre septembre et novembre. La hausse des exportations européennes sur les 11 premiers mois ne compense pas le recul des envois néozélandais en 2020 (-8% /2019), notamment au dernier trimestre. Le Royaume-Uni et l’Inde ont également réduit leurs expéditions.

Cette offre limitée fait face à une demande qui ne faiblit pas, entre la consommation intra-UE et la demande à l’export en provenance notamment des pays musulmans en préparation du Ramadan qui débutera en avril, ainsi que de la Chine et de la Russie. Et malgré le recul des achats états-uniens, 3ème importateur mondial, sur le dernier trimestre 2020.

Car à l’opposé, les cours ne cessent de reculer depuis juin 2020 aux États-Unis. En janvier ils ont atteint en moyenne 2 975 $/t (2 445 €/t) le plus bas niveau depuis 2019, si l’on excepte la chute en avril 2020 au début de la crise sanitaire.

L’année a été pourtant positive en termes de consommation de beurre aux États-Unis, en hausse de 2% /2019 sur les 11 premiers mois, les achats au détail ayant plus que compensé le recul des ventes en restauration. Mais les fabrications de beurre y demeurent élevées, tirées par une collecte toujours dynamique, mais également des taux de matière grasse du lait au plus haut. Sur le dernier trimestre, la hausse des fabrications atteint +6% /2019 et permet à la production annuelle d’atteindre un nouveau record à 962 000 t (+6% /2019 et +8% /2018). Les stocks ont également gonflé pour dépasser, fin décembre, de +50% leur niveau de 2019.

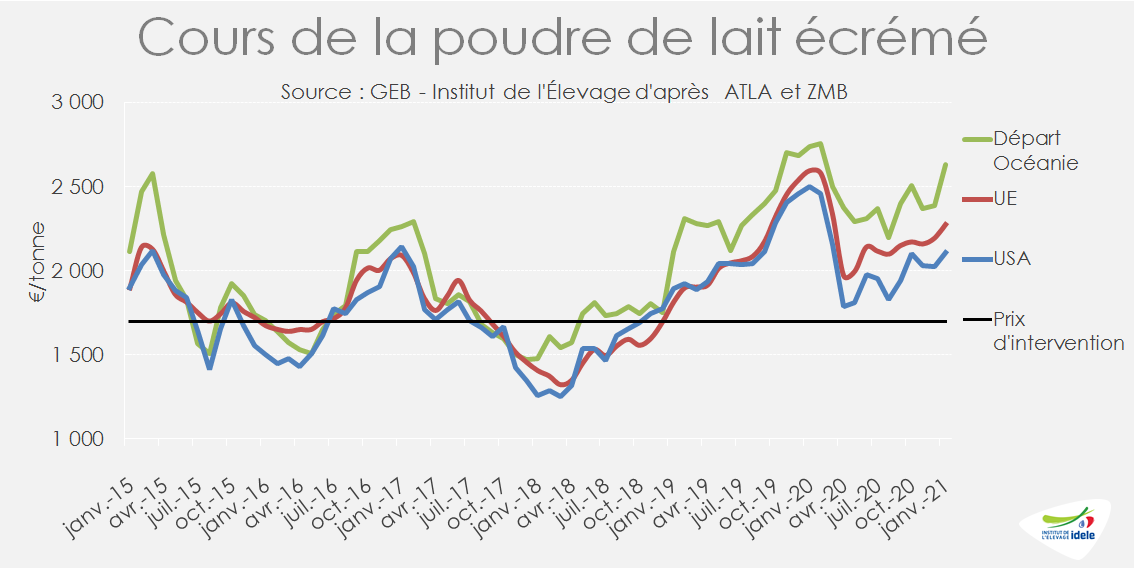

Poudre maigre : un marché tendu

La cotation ATLA a gagné 150 €/t en un mois, pour atteindre début février 2 380 €/t (-11% /2020), son meilleur niveau depuis fin février 2020. Le cours européen a également progressé pour le 2ème mois consécutif et s’établit à 2 270 €/t (+12% /2020) en janvier.

Si les fabrications dans l’UE-27 se sont accélérées au 2nd semestre 2020 et ont progressé de +7% /2019 entre septembre et novembre, les stocks européens demeurent faibles alors que la demande internationale reste très présente. Les envois européens ont reculé par rapport à 2019 (écoulement des stocks d’intervention), mais signent leur 2ème plus haut niveau historique.

Le cours de la poudre maigre néozélandaise est également orienté à la hausse, pour atteindre 2 629 €/t en janvier, son plus haut niveau depuis février 2020. Mais elle reste bien plus chère que ses concurrentes directes sur le marché international. Les exportations néozélandaises ont affiché un repli en 2020 (-4,5% /2019) et le pays a perdu des parts de marché en Chine au profit de l’Australie et des États-Unis.

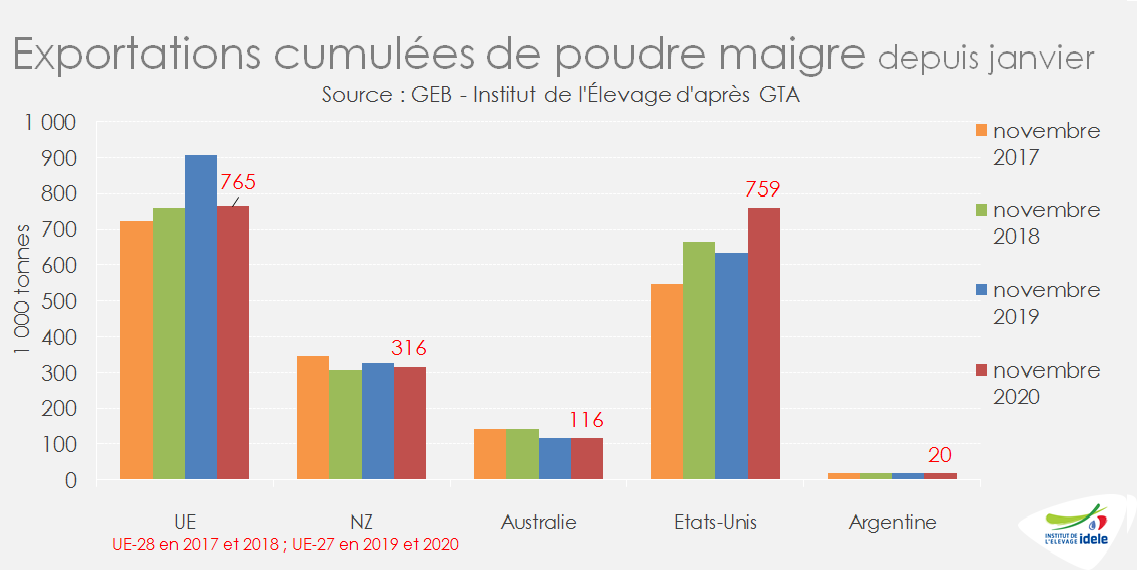

La poudre maigre étatsunienne demeure toujours la plus compétitive, notamment grâce à des fabrications et des stocks en hausse (+4,5% /2019) en 2020. Les exportations étatsuniennes ont conservé leur dynamisme tout au long de l’année 2020 (+16% /2019) et en partie compensé le retrait de l’UE-27 et de la Nouvelle-Zélande.

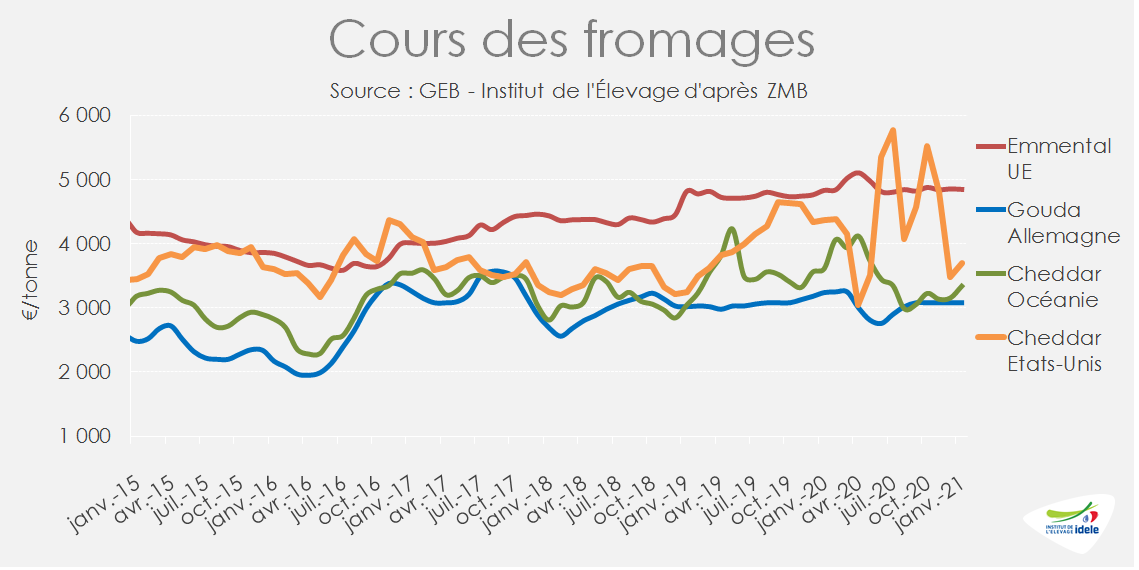

Fromages : l’UE anime les marchés

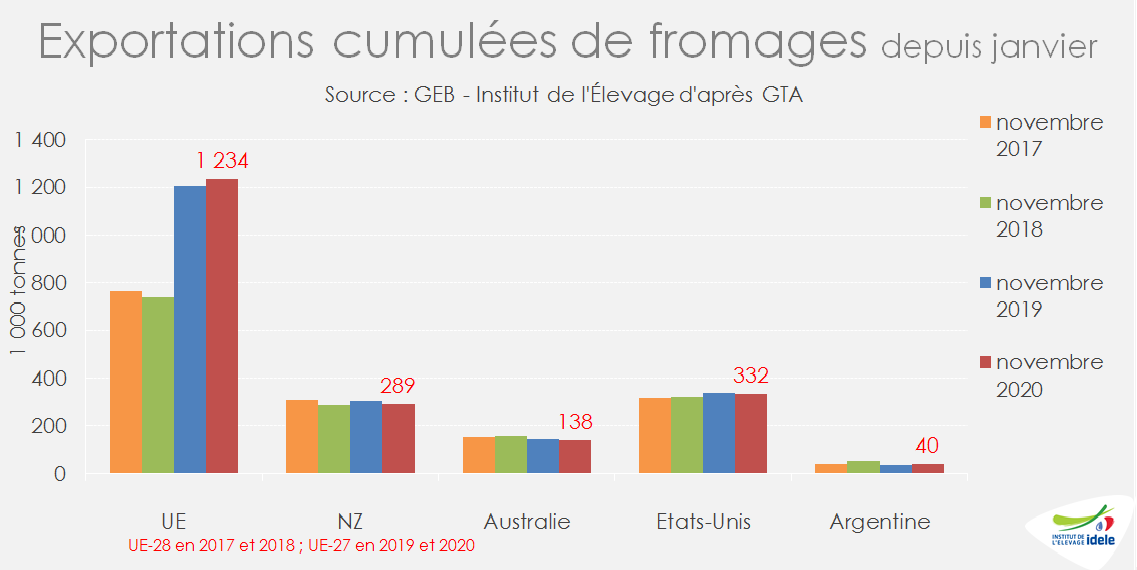

Dans l’UE-27, les cours des fromages ont prolongé leur relative stabilité pour le 6ème mois d’affilé, l’emmental UE oscillant entre 4 800 et 4 880 €/t et le gouda allemand restant fixé à 3 080 €/t. La progression des fabrications dans l’UE-27 s’est poursuivie entre septembre et novembre (+1,8 /2019). Mais le rythme a ralenti sur les derniers mois de l’année notamment en France et en Allemagne, les volumes de lait étant orientés vers le beurre et la poudre maigre. Outre-Rhin, des usines de fromages ne tourneraient pas à plein régime faute de lait. La croissance de la production européenne en 2020 (+1,4% /2019 sur l’année effet bissextile neutralisé) a alimenté une hausse des exportations qui ont atteint un nouveau record sur les 11 premiers mois de l’année (+2% /2019).

Ces envois ont plus que compensé le retrait de la Nouvelle-Zélande sur le marché international en 2020 (-2,4% /2019), faute de disponibilités . En fin d’année 2020, les évolutions chaotiques de la production laitière ont pu inciter les acheteurs à sécuriser des volumes, tirant les prix à la hausse en janvier, à plus de 4 000 €/t (+1% /2019).

La situation des fromages n’est toujours pas stabilisée aux États-Unis. Après avoir chuté de 37% entre octobre et décembre, le cours du cheddar étatsunien a rebondi en janvier, notamment porté par les annonces du 5ème volet d’aide alimentaire à travers les Food Box. Entre mi-janvier et avril 2021, 1,5 milliard de dollars seront consacrés à l’achat de produits alimentaires, dont produits laitiers (beurre, fromages, lait liquide et yaourts), pour soutenir la consommation.

Cette aide est la bienvenue car les fabrications de fromages ont atteint un nouveau record aux États-Unis en 2020, à 4,77 millions de tonnes (+0,4 /2019). Or, la demande intérieure a été impactée par les restrictions sanitaires touchant le food service et n’a pas suivi cette tendance haussière. Elle devrait au mieux être stable sur l’année. Les volumes exportés ont connu des variations très importantes en 2020 en fonction de l’évolution des cours, mais sont en très léger recul au total sur l’année (-1% /2019). En conséquence les stocks ont gonflé et atteint un nouveau record pour une fin d’année à 634 000 t (+6%/2019) fin décembre.

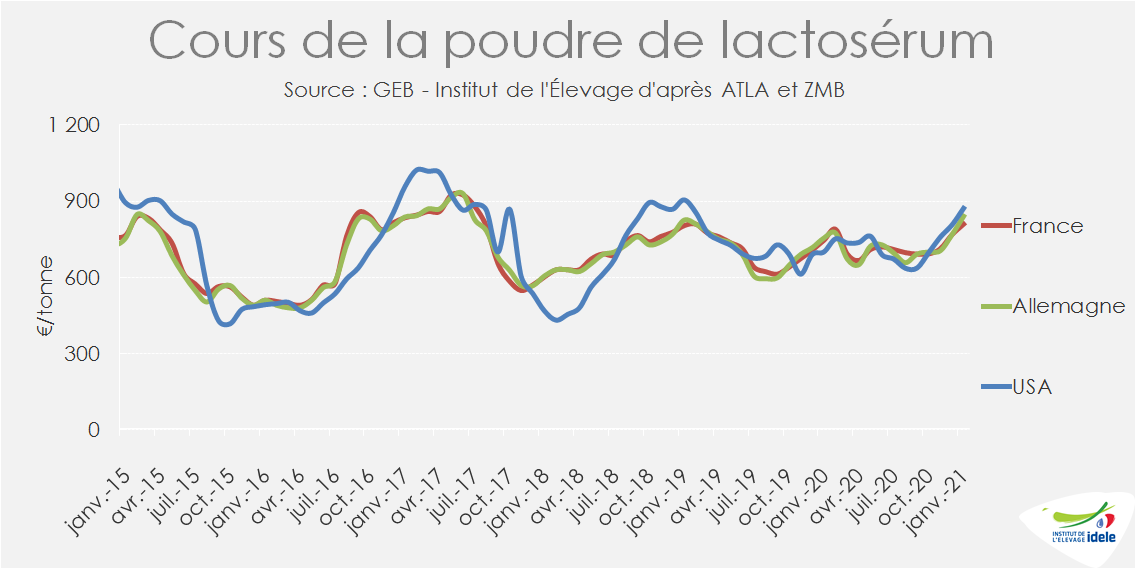

Lactosérum : des cours portés par la Chine

Les cours du lactosérum en poudre poursuivent leur progression et dépassent les 800 €/t, aussi bien aux États-Unis qu’en Europe, retrouvant leur haut niveau de début 2019.

La Chine demeure le principal acteur du marché, avec des importations qui ont atteint un nouveau record en 2020 (622 000 t). Ces achats s’expliquent notamment par la reconstitution du cheptel porcin, fortement réduit en 2019 par la fièvre porcine africaine, et par l’accord commercial signé avec les États-Unis en janvier 2020, engageant la Chine à augmenter fortement ses achats de produits agricoles étatsuniens. Mais, bien que la modernisation des exploitations porcines chinoises tire la consommation de poudre de lactosérum, les volumes importés par l’Empire du Milieu paraissent très importants au regard d’un cheptel qui n’a pas encore retrouvé ses effectifs d’avant crise. La volonté de profiter de prix relativement peu élevés en 2020 pour constituer des stocks, pourrait expliquer une partie des achats chinois et doit être prise en compte pour estimer la demande en 2021.