Les marchés des produits de l’élevage de ruminants N° 330 Juillet/août 2021 Mise en ligne le 20/07/2021

Lait de vache

Production et demande mondiales dynamiques

Les marchés des produits laitiers semblent à l’équilibre entre des disponibilités mondiales plus abondantes dans les principaux bassins exportateurs, et depuis peu dans l’UE-27, et une demande ferme des principaux importateurs, en premier la Chine, sous l’effet de la reprise économique mondiale.

Aux Etats-Unis, la production laitière bat des records tandis qu’elle affiche en Océanie des progressions importantes en fin de campagne.

La collecte française s’est nettement redressée au mois de mai, enchaînant un 2ème mois consécutif de hausse. Cette progression s’inscrit dans la dynamique haussière européenne, toujours tirée par la forte croissance irlandaise. Les prix du lait suivent une évolution singulière, ne connaissant pas leur baisse saisonnière habituelle (en France).

Redressement marqué de la collecte en France et en Europe

La collecte française s’est nettement redressée au mois de mai, enchaînant un 2ème mois consécutif de hausse. Cette progression s’inscrit dans la dynamique haussière européenne, toujours tirée par la forte croissance irlandaise. Les prix du lait suivent une évolution singulière, ne connaissant pas leur baisse saisonnière habituelle (en France).

Un cheptel français de vaches laitières en net recul

Au 1er juin, le cheptel de vaches laitières est pour la première fois passé sous la barre des 3,5 millions (3,49 millions), en recul global de plus de 74 000 vaches d’une année sur l’autre (-2,1%).

Aucun bassin laitier n’échappe à cette tendance, toujours particulièrement prononcée dans le Sud-Ouest et en Poitou-Charentes (respectivement -4,6 et -4,8% /2020). Seul le Grand-Est connaît un recul inférieur à -1% /2020. Dans les bassins Grand-Ouest et Normandie, la diminution en proportion est semblable à la moyenne nationale (-2% /2020), mais ces deux bassins contribuent pour moitié de la chute des effectifs nationaux (-37 000 vaches en juin 2021 /2020). Ce décrochage est davantage lié à la baisse des entrées de génisses (-9% d’une année sur l’autre), qu’à la hausse des sorties de troupeau (abattages, morts, exports) (+5% /mai 2020).

Redressement de la collecte française en mai

Sur le mois de mai, la réduction du cheptel ne semble pas avoir affecté la collecte française, qui se serait nettement redressée d‘une année sur l’autre (+2,6% /2020). Rappelons que le mois de mai 2020 avait connu un repli marqué en lien avec les incitations à la réduction des volumes qui s’appliquaient sur avril mais dont l’impact s’était prolongé dans le temps. Mais cette hausse marquée en 2021 ne s’explique cependant pas uniquement par le bas niveau de 2020 : la collecte excède également celle de mai 2019 et se situe à un niveau équivalent à 2018. Les conditions météorologiques favorables à la croissance de l’herbe pourraient expliquer en partie cette collecte conséquente (pluviométrie excédentaire de 20% en moyenne).

La collecte européenne poursuit son redressement

En mai, la collecte de l’UE-27 a continué de croître (d’une année sur l’autre) pour le 3ème mois consécutif, de +1,6% /2020. Ce sont surtout l’Irlande et la France qui tirent la production à la hausse.

L’Irlande poursuit sa marche en avant

En mai, la collecte irlandaise s’est accrue d’un peu plus de 6% /2020, à 1,22 Mt. Cette hausse relative, intervenant au moment du pic de collecte annuel, se traduit par un accroissement de volume important de +70 000 t. Sur les 5 premiers mois de l’année, le surplus de collecte est de +285 000 t, soit une hausse de près de +8% d’une année sur l’autre.

Une collecte allemande en repli sur le début d’année

D’après l’AMI (Agrarmarkt Informations), la collecte allemande peine à retrouver ses niveaux des années précédentes. En cumul de janvier à mai, elle a cédé -1,2% /2020, sous l’effet d’une baisse plus prononcée dans les Länder de l’Est (-2,8%) que de l’Ouest (-0,8%). Après s’être stabilisée en mai (d’une année sur l’autre), la collecte aurait de nouveau reculé en juin (-1% /2020). Sur cette même période, les livraisons bavaroises ont baissé de +1,5%.

Ce repli est en partie lié à la forte diminution de la taille du cheptel national de vaches laitières (-2% /mai 2020). Comme la France, l’Allemagne affiche un nombre de vaches laitières historiquement bas (3,89 millions de têtes). Comme pour la collecte, ce repli du cheptel est plus conséquent dans les Länder de l’Est, mais également dans ceux du Sud. Le très fort décrochage des effectifs de génisses d’élevage de 1 à 2 ans (-8,6% /2020) laisse présager la poursuite de l’érosion rapide du cheptel laitier dans les prochains mois.

Les prix du lait : l’évolution singulière des prix en France

En France, le prix (réel) du lait toutes qualités confondues a atteint son plus haut niveau mensuel pour un mois de mai, 374 €/1 000 litres soit +2,9% /2020 selon FranceAgriMer, dépassant le précédent record atteint en 2014. Il ne connaît pas de l’habituelle baisse saisonnière associée au pic de collecte. Les transformateurs ont répercuté la hausse des cours des commodités laitières sur le prix du lait payé aux livreurs. Selon l’observatoire européen des marchés laitiers (Milk Market Observatory), le prix du lait français aurait encore progressé en juin, battant de nouveau un record sur ce mois. Le prix standard toutes qualités confondues s’élève lui à 351 €/1 000 litres.

La remontée du prix du lait est particulièrement prononcée dans les pays davantage connectés aux marchés mondiaux (+7% /mai 2020 aux Pays Bas, +12% au Danemark, +22% en Irlande), en lien avec la bonne orientation des marchés des ingrédients laitiers.

Aux Pays-Bas, le prix garanti de Friesland Campina (coopérative qui pèse pour 70% de la collecte nationale) a atteint son plus haut point historique pour un mois de mai (375 €/t pour le lait standard 44,2/35,7 et 45,3 de lactose), et a encore progressé en juin (380 €/t, +17% /2020).

Des coûts de production toujours en hausse

Associée aux volumes importants du printemps, cette hausse globale des prix du lait est la bienvenue pour les éleveurs, mais ne permet pas encore de compenser le renchérissement significatif de leurs coûts de production. La hausse des prix d’achat à la production est repartie de plus belle en mai, après deux mois de progression plus modérée. Elle affecte ainsi tous les postes. L’indice IPAMPA lait de vache a ainsi atteint son nouveau plus haut niveau historique à 111,3 pts (+0,8 point /avril 2020, +8,1 pts par rapport au point bas momentané de mai 2020). La détente observée sur la hausse du poste « Énergie et lubrifiants» en avril aura donc été de courte durée (+2,35 pts en mai). Le poste « Aliments achetés » poursuit sa hausse soutenue (+1,34 pt en un mois). La progression fulgurante du prix des engrais semble légèrement marquer le pas (+0,6 pt /avril 2021).

En mai, la MILC (Marge IPAMPA sur coût indicé) s’établit en léger recul à 80 €/1 000 l. Elle s’est dépréciée de 3 € d’un mois sur l’autre, de nouveau à la baisse après un léger rebond en avril, qui succédait à 5 mois de repli consécutifs. Elle reste donc en retrait de près de près de 30 € par rapport à octobre 2020, mois précédant l’enclenchement de cette dynamique baissière. D’une année sur l’autre, elle affiche un repli de près de -7 € (-8% /2020).

Lait de vache » Collecte laitière »

Toujours plus de lait dans les bassins exportateurs

Alors que la production laitière européenne rebondit, elle poursuit sa tendance haussière dans les autres principaux bassins exportateurs. Aux Etats-Unis, elle bat des records tandis qu’elle affiche en Océanie des progressions importantes en fin de campagne.

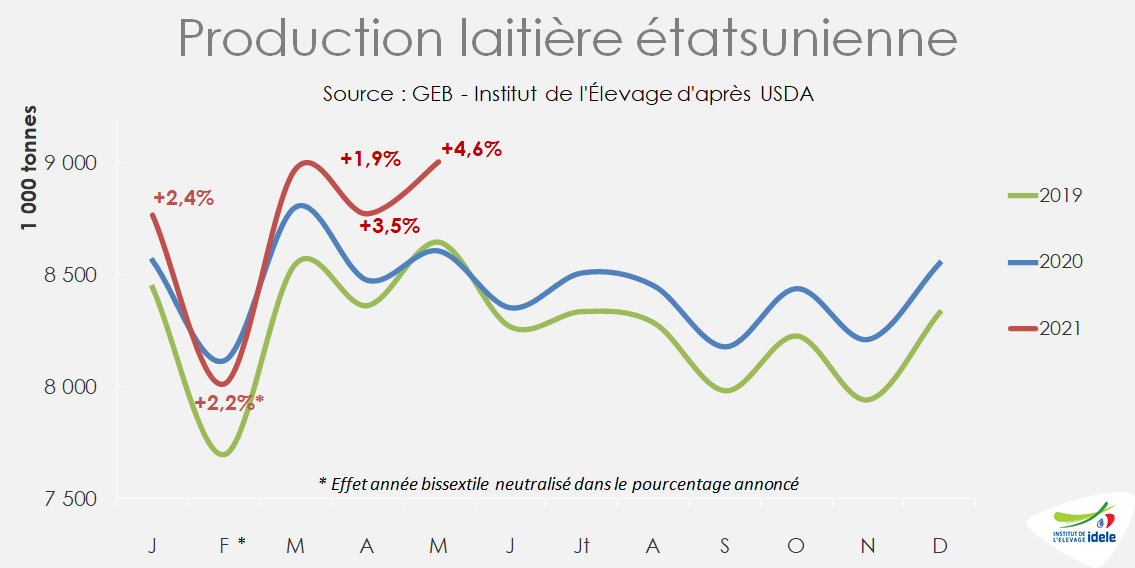

Etats-Unis : un nouveau record de production en perspective

Au 1er semestre 2021, la production laitière étatsunienne poursuit sur sa lancée. En mai, elle a non seulement signé son 12ème mois consécutif de hausse mais également un nouveau record historique, tous mois confondus, à 9 millions de tonnes. Cette production est en hausse de +4,6% par rapport au faible niveau de mai 2020, où les éleveurs ont dû jeter du lait. Sur l’année, l’USDA prévoit une hausse de production de +2,5% /2020, le taux de croissance le plus élevé enregistré au cours des 15 dernières années.

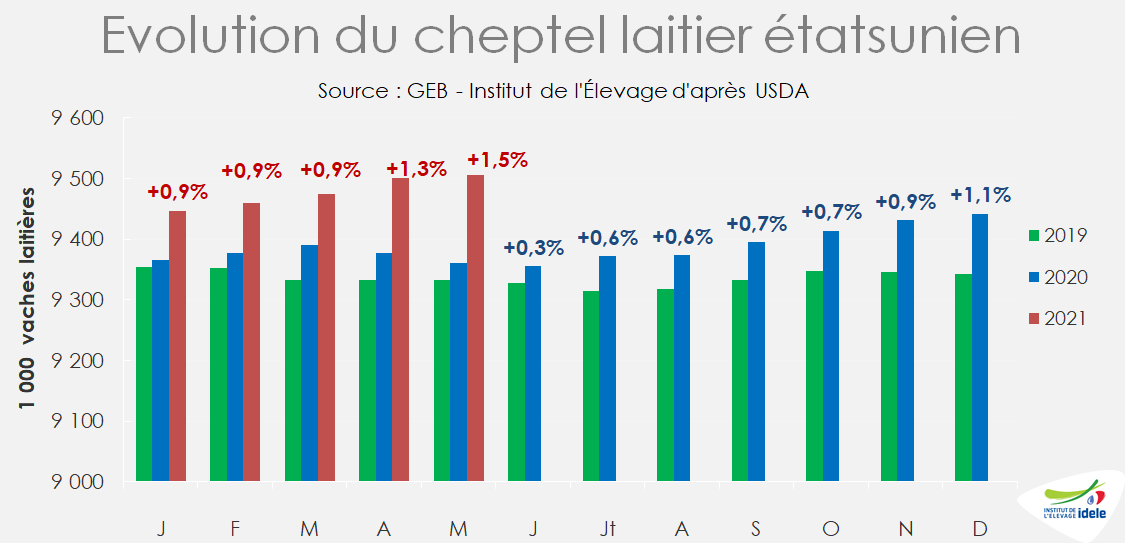

Cette progression s’explique par un cheptel toujours plus étoffé. A 9,505 millions de têtes en mai, il a encore gagné 5 000 têtes d’un mois sur l’autre et se situe dorénavant +1,5% au-dessus de son niveau de mai 2020 (soit + 145 000 têtes). Le cheptel retrouve ainsi un niveau plus atteint depuis 1994 tandis que les abattages de vaches ont enregistré leur plus bas chiffre depuis 5 ans.

Mais la croissance de la production provient surtout du plus fort accroissement des rendements connu depuis 6 ans et demi (+3% /2020), tirés par la progression des prix du lait.

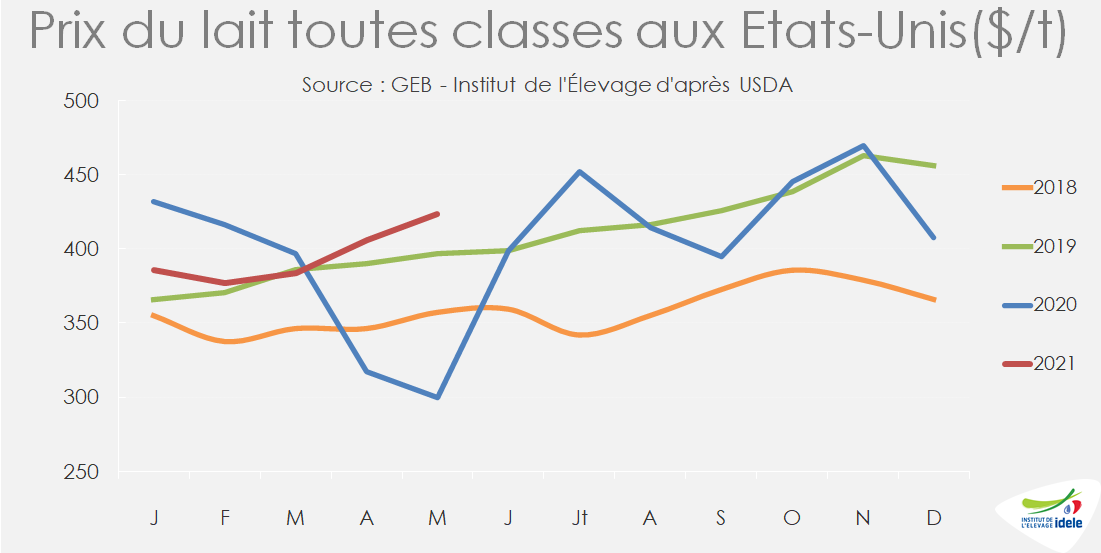

A 423 $/t en mai (+41% par rapport au bas niveau de mai 2020 en pleine crise sanitaire), le prix du lait toutes classes aux États-Unis a en effet affiché son 3ème mois de hausse consécutif et son plus haut niveau à cette période de l’année depuis 2014.

Ce renchérissement du lait permet de compenser en grande partie la hausse des prix des aliments, qui ont atteint leur niveau le plus élevé depuis 2013. La marge sur coût alimentaire n’a que légèrement fléchi en mai (-1% d’un mois sur l’autre), mais demeure supérieure au très bas niveau de mai 2020 (+28%).

Mais la bonne tenue du prix du lait pourrait ne pas durer. Sous l’effet de la forte disponibilité en lait, le prix des fromages a reculé en juin et devrait entraîner une stabilisation ou un repli du prix du lait toute classes. L’USDA prévoit en effet un prix moyen annuel pour 2021 pratiquement équivalent à celui de 2020.

Si les cours des aliments se sont détendus en juin, notamment suite à l’allégement des obligations d’incorporations de bioéthanol dans le carburant américain par l’administration Biden, les tensions devraient demeurer fortes sur le marché international au 2nd semestre, comprimant la marge des éleveurs et freinant la hausse des rendements laitiers.

Une demande et des stocks en hausse

Cette offre record de lait fait face à une demande bien orientée. Jusqu’en mai, les achats en valeur de produits alimentaires par les ménages sont restés nettement supérieurs aux niveaux d’avant la pandémie pour le 15ème mois consécutif, tandis que les ventes en RHD, en hausse depuis le mois de mars 2021, ont atteint en mai un niveau mensuel record. Au final, les ventes combinées au détail et au Food service ont atteint le niveau mensuel le plus élevé jamais enregistré au cours d’un mois de mai. Si l’inflation explique une partie de cette hausse, la progression des achats en volume est indéniable.

Les exportations de produits laitiers étatsuniens demeurent dynamiques. En mai, les envois de poudre maigre ont battu un record historique avec une hausse de +16% /2020 sur les 5 premiers mois. Ceux de fromages sont à leur plus haut depuis 2014 et ceux de beurre, mêmes modérés sont tels que le pays, sur les 5 premiers mois, n’est plus importateur net.

Mais malgré ces débouchés en progression, les stocks de produits laitiers poursuivent leur hausse et affichent de niveaux très élevés, pesant sur les cours. Même si les progressions ont été limitées en mai, les stocks de poudre maigre, qui ont augmenté à contre-saison, se situent début juin à +3% /2020 et ceux de beurre à +7%. Ceux de fromages ont également enregistré une hausse d’un mois sur l’autre pour se retrouver 1% au-dessus des volumes de 2020.

Une vague de chaleur aux effets encore incertains

La vague de chaleur qui s’est abattue dans l’Ouest du pays fin juin-début juillet devrait légèrement affecter la production laitière. En Californie, premier État producteur de lait dans le pays, elle semble avoir diminué, conséquence de rendements inférieurs aux prévisions. Cependant, la situation ne semble pas alarmante et les volumes de lait satisfont pleinement les demandes courantes. Une baisse de la production plus importante qu’attendue dans le Nord-ouest est également annoncée, mais les États de Washington et de l’Oregon ne représentent respectivement que 3% et 1% de la production laitière étatsunienne.

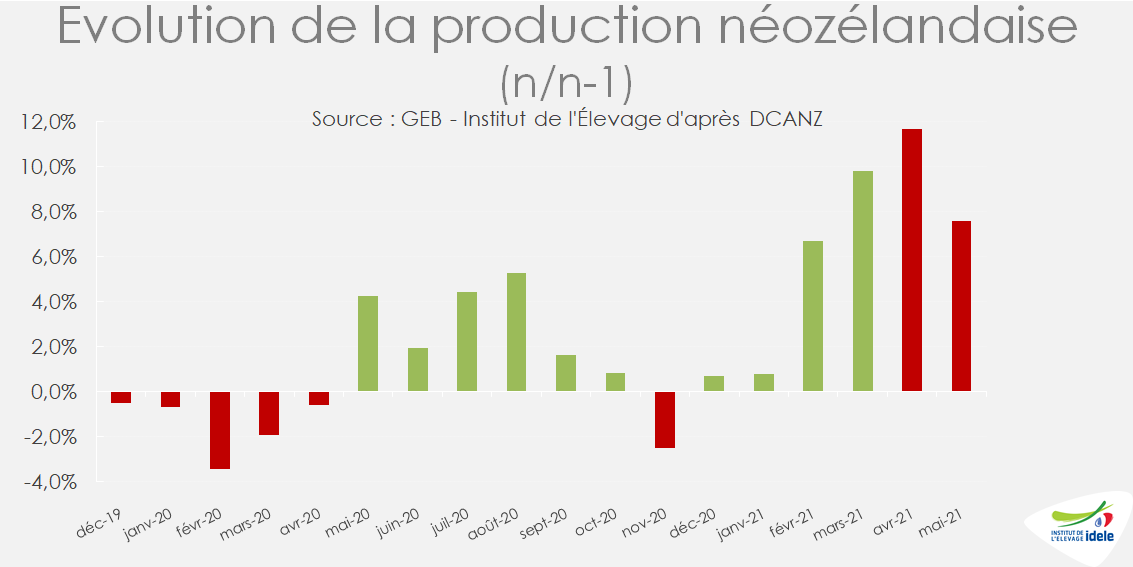

Océanie : des productions dynamiques en fin de campagne

En Nouvelle-Zélande, la fin de la campagne 2020/21 a été dynamique, avec une progression de la production en mai de +7,6% /2020 en volume de lait et de près de +10% en matière sèche, attribuée à un accroissement de l’alimentation en concentrés. Sur la campagne 2020-21, la hausse de production s’établit à près de +3% (effet année bissextile neutralisé).

Peu avant le début de la nouvelle campagne 2021/22, Fonterra a annoncé sa fourchette de prévision de prix du lait à la production s’étalant de 7,25 à 8,75 NZ$ par kg MS, avec un point médian record de 8,0 NZ$ par kg MS. La large fourchette peut s’expliquer par les incertitudes sur les prix et les échanges de produits laitiers dans les mois à venir. Si d’un côté les prix du lait devraient rester élevés compte tenu de la hausse des coûts alimentaires et la demande forte liée à la reprise économique dans les pays importateurs, de l’autre la pandémie de covid-19 n’est pas encore terminée et des questions demeurent sur la poursuite des achats chinois.

De plus, outre les risques liés aux conditions météorologiques, la pénurie de main d’œuvre pourrait pénaliser la production laitière en Nouvelle-Zélande. Il manquerait entre 2 000 et 4 000 travailleurs laitiers migrants qui n’ont pu entrer en Nouvelle-Zélande pendant plusieurs mois en raison des restrictions de voyage liées au covid-19, ce qui inciteraient des élevages à réduire leur production.

A plus long terme, un dirigeant de Fonterra a estimé que la Nouvelle-Zélande pourrait avoir atteint un pic laitier, les restrictions environnementales limitant la hausse de production dans les années à venir.

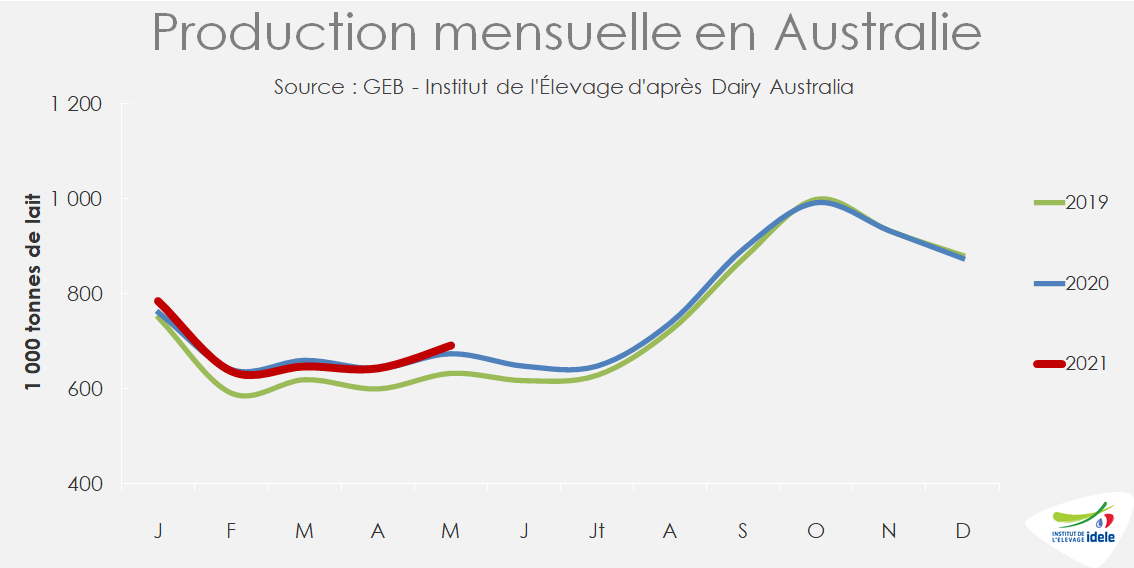

En Australie, la production a affiché en mai une progression de +2,7% /2020, permettant d’afficher une hausse de +0,8% sur les 11 premiers mois de la campagne. Un vent positif semble souffler sur le secteur australien : 64% des éleveurs se déclarent optimistes sur le futur de la filière et près de 90% attendent des profits à l’issue de la campagne 2020-2021.

La campagne 2020-21 semble également bien débuter. Une bataille du mieux disant a éclaté entre les principaux transformateurs australiens qui ont augmenté leurs prix pour s’assurer des quantités suffisantes de lait. Une grande coopérative laitière a notamment augmenté son offre à deux reprises après l’annonce du prix initial.

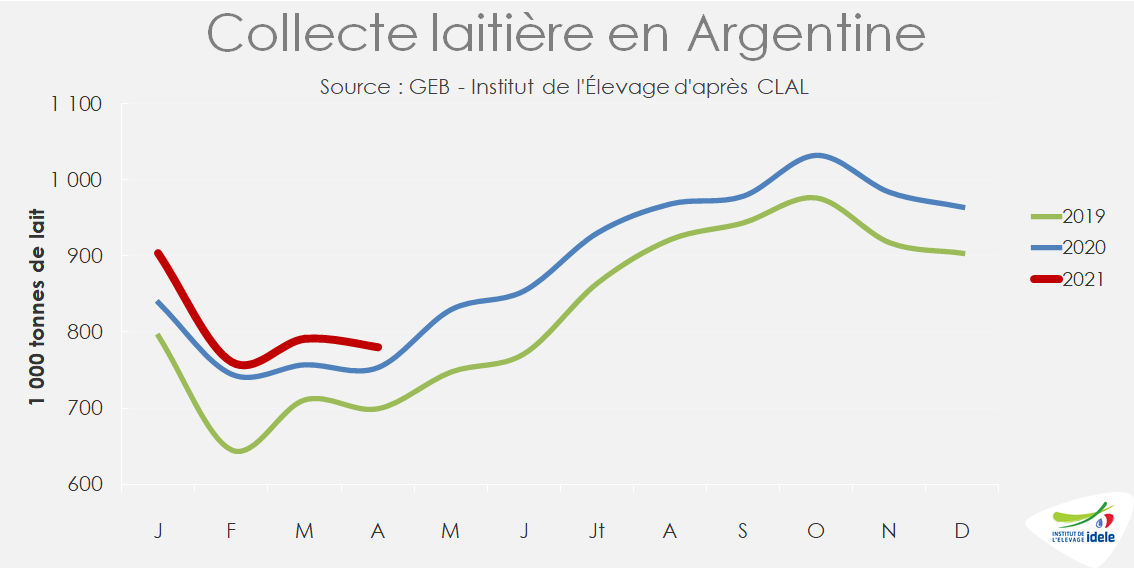

En Argentine, La production laitière demeure vigoureuse (+3,5% /2020 en avril et +3,5% en mai), mais à un rythme ralenti comparé au 1er trimestre (+6% /1er trimestre 2020). La hausse des coûts alimentaires, plus rapide que celle du prix du lait, freine la croissance de la production qui bénéfice heureusement de bonnes conditions climatiques. Les exportations affichent de fortes hausses et soutiennent les prix, la consommation intérieure restant atone. Le rythme de production devrait encore ralentir au 2nd semestre, compte tenu de la hausse attendue des coûts de production.

Lait de vache » Marché des produits laitiers »

Fermes et équilibrés depuis la reprise de la croissance laitière dans l’UE-27

Les marchés des produits laitiers semblent à l’équilibre. La production laitière très dynamique dans les principaux bassins exportateurs, et depuis peu dans l’UE-27, abonde sans heurt les marchés mondiaux des produits laitiers où la demande des principaux importateurs, en premier lieu la Chine, est forte sous l’effet de la reprise économique mondiale.

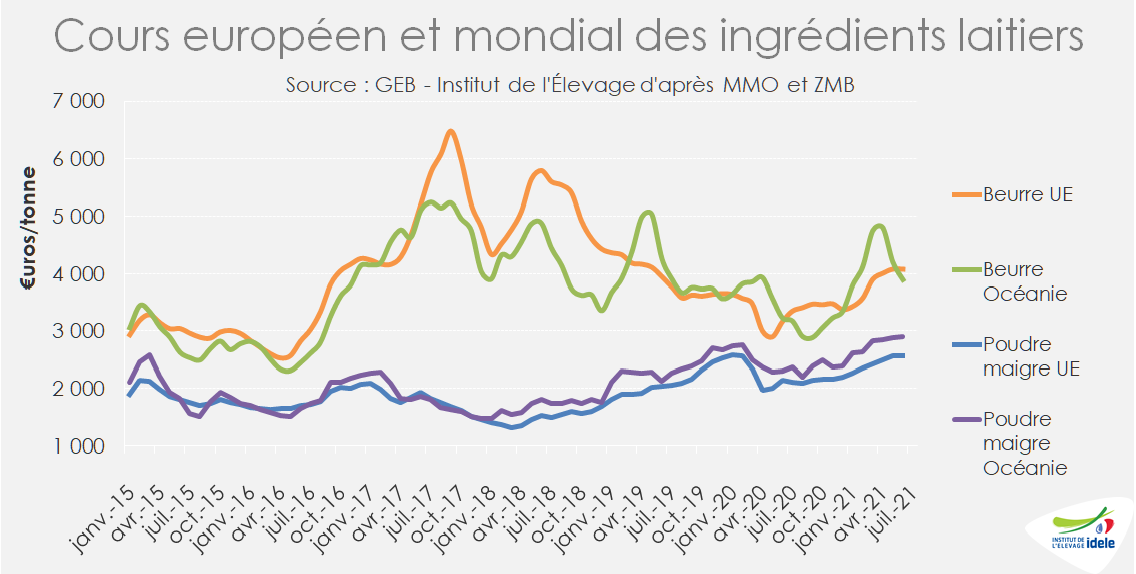

Cours des ingrédients laitiers stabilisés

Le marché du beurre parait moins ferme. Les cours ont diversement évolué selon grands bassins laitiers. Le prix du beurre est stabilisé à un bon niveau dans l’UE-27 (4 080 €/t en juin), après avoir progressé de +20% en six mois et de +34% en un an. En revanche, il s’est légèrement émoussé aux Etats-Unis (-100 €/t en deux mois à 3 250 €/t en juin), et s’est nettement déprécié en Nouvelle-Zélande de -900 €/t en trois mois à 3 900 €/t en juin.

Le marché des protéines est en revanche plus robuste. Les cours de la poudre maigre sont stabilisés dans les principaux bassins exportateurs, après s’être fortement appréciés depuis le 2nd semestre 2020. Le prix moyen de la poudre maigre plafonne dans l’UE-27 à moins de 2 600 €/t . Il s’est aussi stabilisé en Nouvelle-Zélande où il demeure plus élevé (2 885 €/t ; +25% /2020). En revanche, aux États-Unis il a cédé 65 €/t en un mois, à 2 550 €/t en juin sous l’effet de fortes disponibilités qui étoffent les stocks.

Le marché des fromages est aligné sur celui de la matière grasse dans les principaux bassins laitiers. Le cours des fromages ingrédients n’a pratiquement pas varié de mai à juin dans l’UE-27, de même qu’au départ d’Océanie. En revanche, le cours du cheddar a fléchi aux États-Unis, de -12% en un mois à 3 460 €/t en juin, où le dynamisme des fabrications (+4% /2020 sur 5 mois cumulés) excède la croissance de la demande intérieure, pourtant forte sous l’effet de la reprise économique du pays.

Fabrications européennes de fromages dynamiques

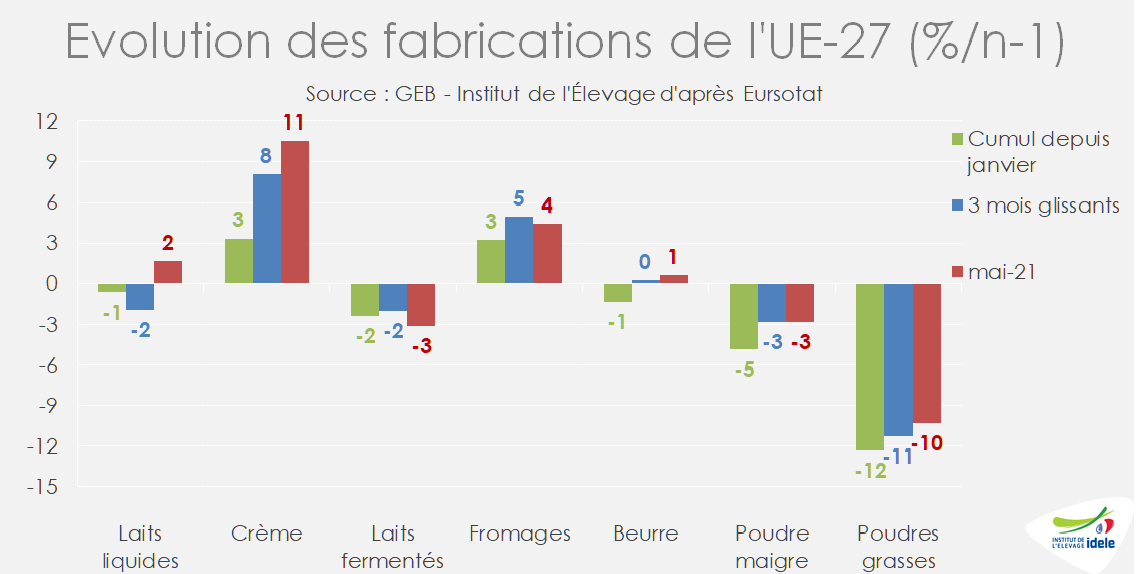

Les fabrications européennes ont diversement évolué durant le 2ème trimestre. Celles de laits liquides et de laits fermentés ont nettement baissé sous l’effet d’un tassement des achats des ménages. Au 2ème trimestre 2020, elles avaient exceptionnellement progressé pour répondre à la demande des achats des ménages qui étaient pour la plupart confinés à leur domicile, Les fabrications de crème sont demeurées dynamiques, tandis que celles de beurre sont globalement stables.

Relancées au 1er trimestre, les fabrications européennes de fromages ont progressé davantage au printemps (+4,5% /2020 sur avril et mai), stimulées par une demande européenne et internationale ferme. Ainsi l’essentiel du supplément de collecte européenne a été transformé en fromages au 2ème trimestre.

A l’inverse les fabrications de poudres grasses ont nettement reflué, de -12% /2020 sur les cinq premiers mois, faute de compétitivité sur le marché mondial face aux fabrications néo-zélandaises. Elles ont retrouvé leur niveau de 2019 sur la même période après le sursaut enregistré au 1er semestre 2020.

Des exportations européennes contrastées

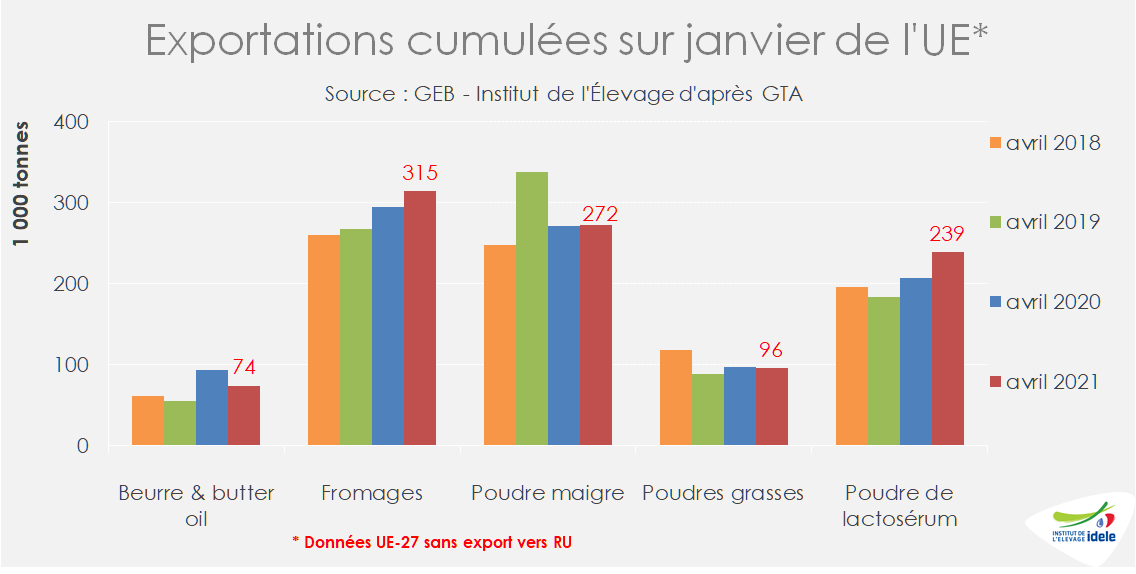

L’UE-27 a surtout accru ses exportations de fromages (+7% /2020 sur 4 mois), qui ont fortement progressé vers la Chine (x2,2 à 14 000 t), vers le Japon (+9%) et le Canada (+18%). En revanche, elles ont fléchi vers le Royaume-Uni (-20% à 85 000 t) et les Etats-Unis (-5% à 36 000 t) devenus la troisième destination par ordre décroissant.

L’UE-27 a ainsi tiré parti de la forte demande internationale en fromages dont les échanges internationaux auraient progressé sur les 4 premiers mois de 2021 de +10% /2020, d’après nos estimations. La Nouvelle-Zélande (+17% /2020) et les Etats-Unis (+11% /2020) ont davantage tiré leur épingle du jeu grâce des fabrications encore plus dynamiques.

L’UE-27 a aussi fortement accru ses expéditions de poudre de lactosérum (+15% /2020 à 239 000 t), principalement à destination de la Chine (+40% à 98 000 t). Elle est talonnée par les Etats-Unis qui enregistrent un sursaut encore plus fort de ses expéditions (+27% à 190 000 t), en premier lieu vers la Chine où la reprise de la production porcine a relancé les fabrications d’aliments du bétail à base notamment d’ingrédients importés. Ainsi le bond des échanges internationaux de poudre de lactosérum, de +18% /2020 au 1er quadrimestre, a été presque totalement capté par la Chine qui accru ses achats de 100 000 t (+61% /2020 à 268 000 t).

En revanche, l’UE-27 a tout juste maintenu ses exportations de poudres de lait, malgré la fermeté de demande internationale : faute de disponibilités en poudre maigre et de compétitivité en poudres grasses.

Des échanges internationaux de poudres de lait moins dynamiques

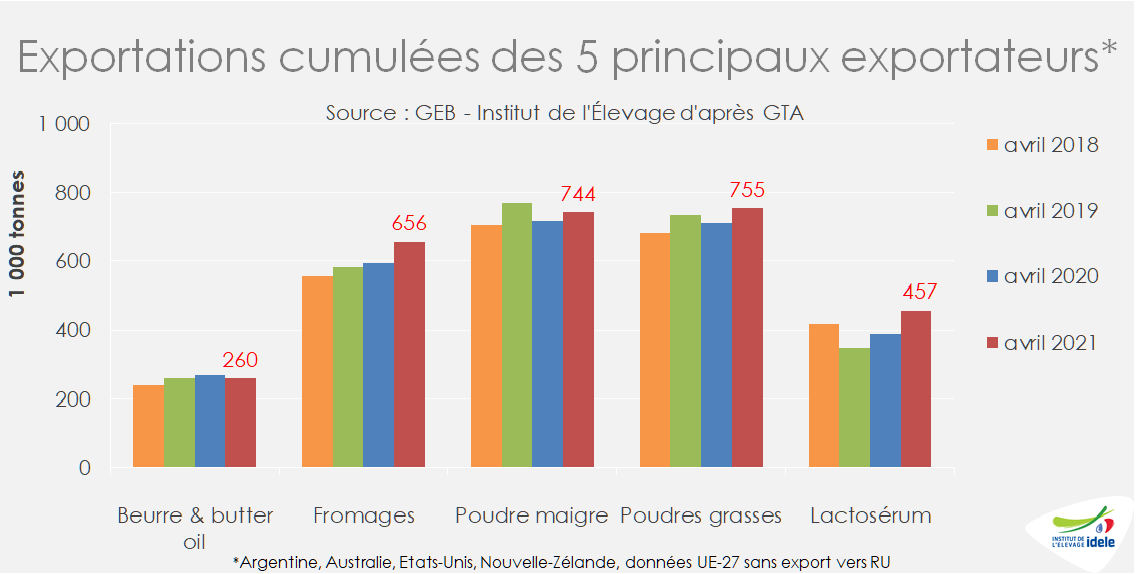

Les échanges internationaux de poudre maigre ont progressé plutôt modérément (+4% /2020 sur les 4 premiers mois). Les Etats-Unis ont fortement accru leurs expéditions (+17% à 301 000 t), devenant ainsi le premier fournisseur mondial, tandis que la Nouvelle-Zélande a délaissé ce marché (-21% /2020) faute de compétitivité face aux Etats-Unis.

La Nouvelle-Zélande a en revanche assuré l’essentiel des échanges internationaux supplémentaires de poudres grasses grâce au bond de ses expéditions (+42 000 t soit +8% /2020). Le dynamisme de sa production en fin de campagne 2020-21 lui a ainsi permis d’accroître sa suprématie sur ce marché, avec désormais ¾ des approvisionnements internationaux.

Enfin, les échanges internationaux de beurre ont plutôt marqué le pas au 1er quadrimestre (-3% /2020). D’un côté les deux principaux exportateurs, la Nouvelle-Zélande et l’UE-27, ont réduit leurs expéditions (respectivement de 4% à 153 000 t et -20% à 74 000 t). De l’autre les exportateurs secondaires (Biélorussie, Etats-Unis, Australie et Uruguay) ont fortement accru leurs expéditions, qui au total ne dépassent pas 20% des échanges internationaux. Les faibles disponibilités ont probablement tendu les cours jusqu’à la reprise de la collecte européenne qui pourrait relancer les fabrications et par voie de conséquence les exportations.

Au 2nd semestre, les disponibilités en ingrédients laitiers s’annoncent historiquement élevées. Les échanges internationaux demeureront intenses et les cours se maintiendront d’ici la reprise saisonnière de la production laitière en Nouvelle-Zélande. Ensuite, leur évolution dépendra notamment de celle des cours des grains, qui sont un driver majeur des marchés laitiers.