Contraste saisissant entre la trajectoire de la collecte en France, déclinante, et celle toujours dynamique en Europe du Nord où, pourtant, le prix du lait a sérieusement décroché depuis le début de l’année. Dans les prochains mois, l’évolution du prix du lait dépendra pour une bonne part des importations chinoises. Après avoir fortement baissé en 2022, elles restent modérées début 2023.

En France, la filière bio est toujours en crise. La production se maintient tandis que la demande des ménages recule encore. Les collecteurs déclassent toujours plus de lait et supportent avec les éleveurs une part de l’effort dans l’attente de jours meilleurs…

Lait de vache » Collecte laitière »

Le recul du prix du lait gagne désormais la France, à l’instar des autres pays de l’UE

Dernière révision le

La collecte laitière française a perpétué son repli au cours du premier trimestre 2023 alors qu’elle est restée dynamique en Europe du Nord où les prix du lait se sont fortement rétractés. Depuis mars, le prix en France a rejoint cette tendance baissière.

En France, repli persistant de la collecte

La collecte laitière française a accusé une baisse significative au premier trimestre 2023. D’après les enquêtes hebdomadaires de FranceAgriMer, elle aurait reculé en mars de -2,5 à -3% /2022. Ainsi, la baisse avoisinerait les -1,7% sur 3 mois. L’Ouest de la France, à l’exception de la Normandie, s’inscrit dans ce recul quand la collecte se tient mieux dans le Nord et l’Est. Des stocks fourragers au plus bas dans certaines zones, des arrêts d’ateliers laitiers plus nombreux et un cheptel laitier en fort repli ont impacté significativement la collecte. Le cheptel de vaches laitières a poursuivi son recul et a atteint une baisse historique en mars 2023 de -2,6% /2022. Le troupeau laitier a été lourdement affecté par des entrées de génisses limitées (-8% en février 2023 /2022), alors que les abattages de réformes laitières ont baissé.

Dans l’UE-27, croissance moins vigoureuse

La collecte dans l’UE-27 a poursuivi son rebond en février 2023 (+0,6% /2022). La croissance s’est toutefois ralentie par rapport aux mois précédents. Depuis septembre 2022, la collecte européenne a retrouvé le chemin de la croissance soutenue par des prix du lait record. En février, la vitalité de la collecte a perduré en Allemagne (+2,1% /2022), aux Pays Bas (+4%) et en Pologne (+1%). Début avril, l’Allemagne affiche toujours une bonne dynamique de production, avec des livraisons hebdomadaires dépassant les +3% de hausse /2022. Alors qu’en Italie et en Espagne, comme en France, le retrait est toujours observé. La forte baisse des prix du lait en Europe du Nord risque de stopper la reprise de la production laitière après le pic saisonnier de mai prochain.

Le prix du lait fléchit déjà en France…

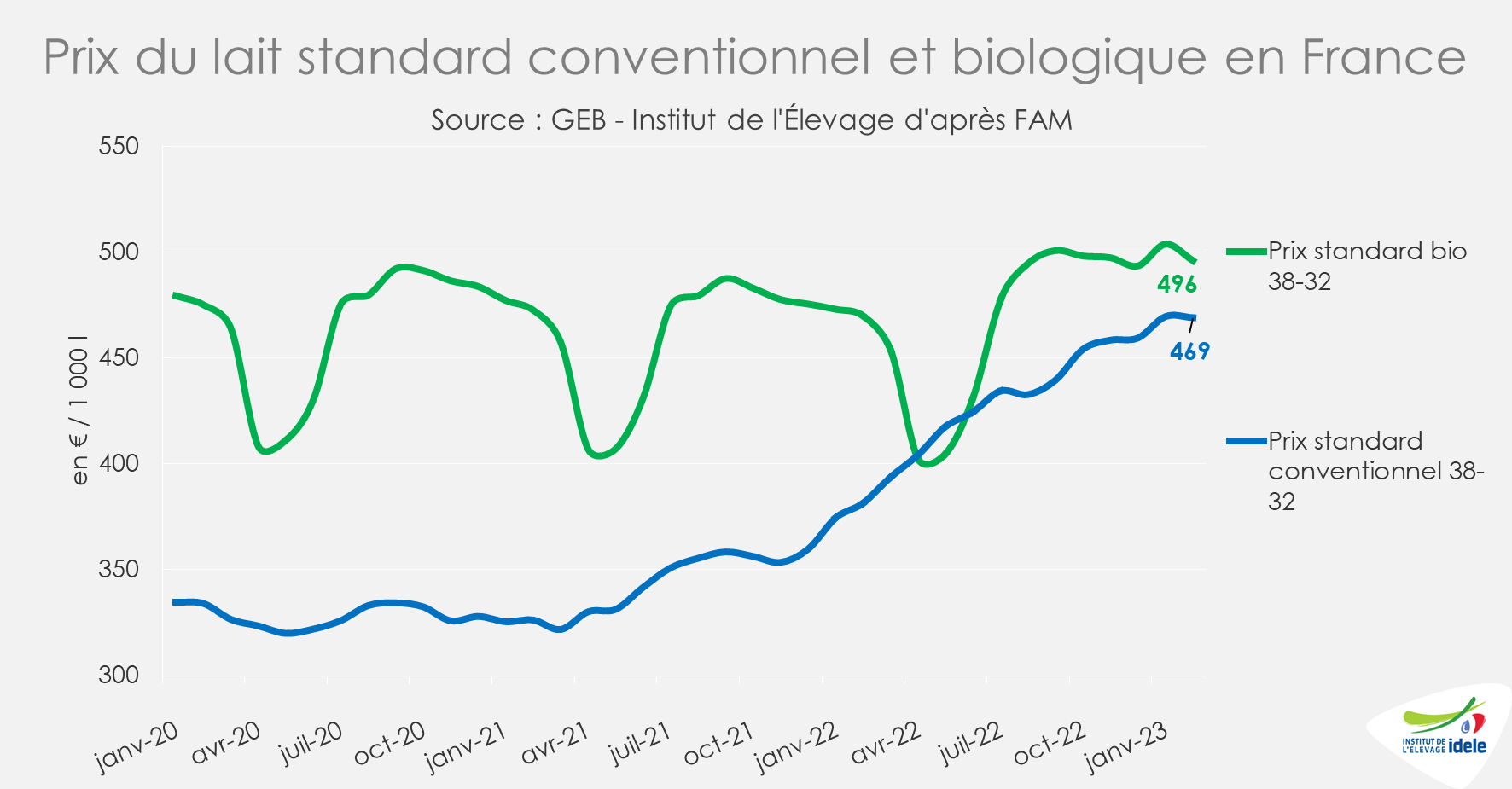

En France, le prix du lait s’est stabilisé à un haut niveau en février 2023. Le prix du lait standard (32-38 toutes qualités) s’est établi à 483 €/1 000 l. Le prix du lait conventionnel s’est maintenu à 469 €/1 000 l, quand le prix du lait bio est descendu à 496 €/1 000 l, réduisant l’écart de prix avec le conventionnel à moins de 30 €/1 000 l. D’après les premières estimations, le prix du lait en France aurait baissé d’environ 10 €/1 000 l en mars et davantage en avril. Après avoir progressé plus tardivement et modérément qu’ailleurs dans l’UE-27, il suit désormais la même tendance baissière que dans la plupart des pays de l’UE.

La marge MILC en France s’est logiquement stabilisée en février 2023 à 169 €/1 000 l. Les produit du lait comme des ventes d’animaux sont restés stables d’un mois sur l’autre, ainsi que les charges. Le poste des engrais a poursuivi son recul entamé depuis novembre. Sur un an, la MILC a augmenté de +61 €/1 000 l avec la hausse du produit lait (+91 € sur un an) et des autres produits (+11 €) qui a plus que compensé celle des charges (+41 €).

Le prix du lait décroche en Europe du Nord

Dans l’UE-27, le prix du lait de vache a chuté depuis décembre de -65 €/1 000 l en 3 mois. Il s’est établi à 518 €/1 000 l en mars 2023, un prix qui reste supérieur de +78 € à son niveau de mars 2022. Face au décrochage brutal des prix des ingrédients laitiers à l’automne, le prix du lait européen a amorcé un recul sur ce début d’année. Depuis le plus haut niveau de décembre, le prix du lait a dégringolé en 3 mois de -127 € en Pologne à 467 €/t en mars 2023, de -120 € aux Pays Bas, de -81 € au Danemark. Il a davantage décroché en Irlande de -118 € entre décembre et février et de -73 € en Allemagne. En février 2023, l’écart de prix du lait conventionnel entre l’Allemagne et la France s’est réduit à 44 €/1 000 l. La chute des prix est rapide et spectaculaire et sera en partie influencée par l’évolution de la demande et des prix des ingrédients laitiers, avec une attention particulière sur le comportement de la Chine aux achats.

Même si les cotations des commodités laitières beurre/poudre maigre semblent se stabiliser depuis plusieurs semaines, le prix du lait devrait continuer de baisser dans les prochains mois en Europe du Nord et par voie de conséquence en France. Reste à savoir quelle sera l’ampleur de la baisse du prix du lait français. Avec un risque possible de ciseaux des prix pour les éleveurs au regard des charges engagées à l’automne à des prix plus élevés qu’aujourd’hui.

Lait de vache » France »

Lait bio : une crise qui dure

Dernière révision le

La crise du bio perdure. Les arrêts de certification en lait bio commencent à progresser. Et face à un écart de prix si faible entre prix des laits bio et conventionnel, comment réussir à maintenir les éleveurs en lait bio. La consommation de produits laitiers bio recule toujours. Or sa stabilisation voire sa reprise est pourtant la clé pour sortir la production de cette période difficile.

Un écart de prix très réduit entre lait bio et lait conventionnel

Le prix du lait bio s’est établi à 496 €/1 000 l (standard, 32-38) en février 2023. Il a reculé de 8 €/1 000 l en un mois, mais est resté au-dessus du prix de l’année dernière (+26 €/1 000 l). Il a entamé sa baisse saisonnière qui va se poursuivre dans les prochains mois. En février 2023, l’écart avec le prix du lait conventionnel est de moins de 30 € alors qu’il était de 90 € en février 2022 et de 145 € en février 2021. Les prix de revient sont toutefois nettement plus élevés en système bio qu’en conventionnel. L’écart est de l’ordre de 130 €/1000 l en 2022 pour les systèmes de plaine d’après les données Inosys réseaux d’élevage.

La collecte de lait bio ralentit dans les premières régions productrices

La collecte de lait bio s’est redressée en février de +1,8% /2022. Le nombre de livreurs a continué de reculer en ce début d’année sous l’effet arrêts d’ateliers laitiers bio plus nombreux. Les conversions laitières baissent depuis 2021. Leur nombre est tombé en 2022 à seulement 30 exploitations. Les tailles d’atelier des nouveaux laitiers bio sont plus grandes, ce qui accroit la taille moyenne des livreurs bio.

Les dynamiques de collecte varient fortement selon les régions. La collecte semble marquer le pas dans les trois premières régions productrices (58% de la collecte française de lait bio). En cumul sur janvier et février, la collecte ligérienne a stagné quand elle a reculé en Bretagne de -3% /2022. En Auvergne Rhône Alpes, 3ème région de collecte, la baisse est aussi observée (-2% /2022). Les 4 régions suivantes ont affiché au contraire une belle dynamique de progression avec +11% pour la Normandie, +8% pour le Grand Est, +2% pour la Bourgogne Franche Comté et +6% pour les Hauts de France. Quant aux autres régions, orientées sur de plus faibles volumes en AB, elles ont subi des reculs appuyés de leur collecte (de -4% à -8% /2022).

Un déclassement toujours important du lait bio face à une consommation toujours déprimée

Les fabrications de produits laitiers bio sont de nouveau en retrait début 2023. Toutefois, le recul est moins fort ces derniers mois et même les fabrications de crèmes et de poudres conditionnées sont reparties à la hausse. Sur un an, les fabrications de fromages et de poudres conditionnées n’ont reculé que de -4% alors qu’elles se sont effondrées pour les crèmes conditionnées (-22%) et le beurre (-18%). Le lait utilisé pour les fabrications de lait liquide, de yaourts, de crèmes et poudres conditionnées, de beurre et de fromages a représenté 57% du lait biologique collecté sur janvier et février 2023. Les utilisations pour les autres fabrications (notamment vrac) et le lait biologique déclassé correspondent donc à 43% du lait biologique collecté. Cette proportion reste toujours très élevée comparé à 2019 où ce taux était de 28%.

Les ventes de produits laitiers bio en magasins sont en recul pour la 3ème année. En cumul sur les deux premières périodes de l’année 2023, les ventes se sont fortement rétractées : de -9% /2022 pour les yaourts jusqu’à -18% pour les fromages.

Lait de vache » Marché des produits laitiers »

La Chine va-t-elle relancer ses importations de produits laitiers en 2023 ?

Dernière révision le

En 2022, la Chine a été moins présente aux achats de produits laitiers qu’en 2021. D’une part, sa production de lait de vache est ressortie en hausse tandis que, d’autre part, les confinements ont limité la demande. En 2023, la production laitière pourrait montrer quelques signes de ralentissement tandis que la demande repart. Néanmoins, le rétablissement des importations au niveau de 2021 parait peu probable.

Production laitière en nette progression sur les trois dernières années

La production de lait en Chine a fortement augmenté ces dernières années. En 2022, elle ressort à 39,32 Mt selon les statistiques chinoises, en hausse de +6,8% /2021. Cette augmentation est permise par :

Une hausse du troupeau national notamment grâce à des importations de bovins reproducteurs (+34% /2021 selon BOABC, soit près de 390 000 têtes).

Des importations conséquentes de foin de près de 2Mt.

L’expansion accélérée de l’élevage laitier à travers de nouvelles mégafermes de plusieurs milliers de vaches.

Cependant, 2022 a été une année difficile pour les éleveurs et les transformateurs qui ont été soumis, eux aussi, à de très fortes hausses des coûts de production. Dans le même temps, la consommation n’a pas été au rendez-vous en raison des confinements (covid-19). L’équilibre entre l’offre et la demande de lait a été rompu. En 2023, les signaux sont peu favorables à la production laitière :

Les coûts d’alimentation ne baissent pas rapidement, tandis que les prix du lait ont fortement chuté. A 3,96 RMB/kg en mars 2023, soit une baisse de -5% /2022 (540 €/t de lait), le prix du lait est repassé sous les 4 RMB/kg pour la première fois depuis octobre 2020.

Les exportations de foin des États-Unis vers la Chine ont baissé en janvier-février de -30% /2022. Les États-Unis sont le principal fournisseur de la Chine (72% des volumes en 2022).

Des transformateurs ont commencé à limiter leur collecte de lait, notamment en ne renouvelant pas des contrats avec des éleveurs.

Un mix des fabrications modifié

La majeure partie de la collecte chinoise est orientée vers la fabrication de « produits liquides » tels que les laits de consommation, UHT ou pasteurisés, les yaourts et produits fermentés. En 2022, les transformateurs ont davantage fabriqué de poudres grasses face à la perte de débouchés des produits frais due aux confinements.

Selon le dernier China Dairy Report, les fabrications de poudres grasses sont demeurées dynamiques début 2023 en hausse de +50 000 t sur décembre-février d’une année sur l’autre, soit quasiment l’équivalent d’un mois de fabrication supplémentaire. Néanmoins, dans le même temps, la consommation de poudres grasses semble en berne, ce qui entraine une très forte réduction des importations.

Ce repli des importations, initié en 2022, a permis un recul des stocks de poudres grasses de -25% en un an, à 175 000 t en février 2023.

Les années passées, les stocks augmentaient très fortement en début d’année en lien avec les fortes importations du mois de janvier, puis décroissaient progressivement ensuite durant l’année. Les importateurs achetaient massivement en janvier pour bénéficier du contingent à droit nul établi entre la Chine et la Nouvelle-Zélande. Cependant, les modalités d’échanges entre la Nouvelle-Zélande et la Chine évoluent grâce à leur accord commercial. En 2023, le quota d’export à droit de douane nul pour les poudres de lait est de 197 498 t. Au-delà de ce volume, les droits de douane seront de 10%. Ce quota n’a pas encore été rempli cette année car seules 96 000 t ont été importées en deux mois (janvier et février 2023), dont 88 000 t en provenance de Nouvelle-Zélande, contre 300 000 t début 2022 dont 284 000 t de poudres néo-zélandaises.

L’an prochain, au 1er janvier 2024, aucun droit de douane ne s’appliquera plus sur les produits laitiers néozélandais. Il n’y a déjà plus aucun droit de douane sur le lait liquide, les fromages et le beurre depuis 2022.

La structure des importations va donc changer pour des importations mensuelles plus régulières et surement plus proches de la demande intérieure afin d’éviter la constitution de stocks trop importants comme en 2020.

Des importations chinoises ralenties

Sur les deux premiers mois de 2023, les importations chinoises de poudres maigre et grasses sont en repli (respectivement -2% et -68% /2022). La demande en matière grasse est également ralentie (-22% en beurre et -17% en crème).

En revanche, les imports de poudre de lactosérum, pour l’alimentation des porcelets, et la poudre de lait infantile conservent un certain dynamisme (respectivement +61% et +35% /2022).

Il parait peu probable que les importations de poudres de lait reprennent rapidement compte tenu du dynamisme des fabrications chinoises. Néanmoins, la demande des ménages devrait progressivement revenir sur les produits frais ainsi que celle de la restauration ce qui pourrait tirer la demande en matière grasse notamment.

Attention toutefois, tout incident géopolitique notamment autour de Taïwan par exemple pourrait changer la donne.