L’inflation en Europe reste élevée et fait reculer la demande en viande. Cependant, la chute de l’offre est plus importante encore et soutient les prix dans toutes les catégories d’animaux finis (gros bovins et veaux). En France et en Europe, les cotations sont globalement restées stables, à l’exception de celle des JB en Allemagne qui poursuit sa baisse. De même, le déficit d’offre dynamise les besoins en animaux maigres (veaux laitiers et broutards) pour l’engraissement en France et à l’export.

L’écart de prix entre les viandes françaises et européennes reste élevé et conduit à une hausse des importations, qui commencent à faire pression sur les cotations des réformes laitières.

Viandes bovines » Gros bovins » France »

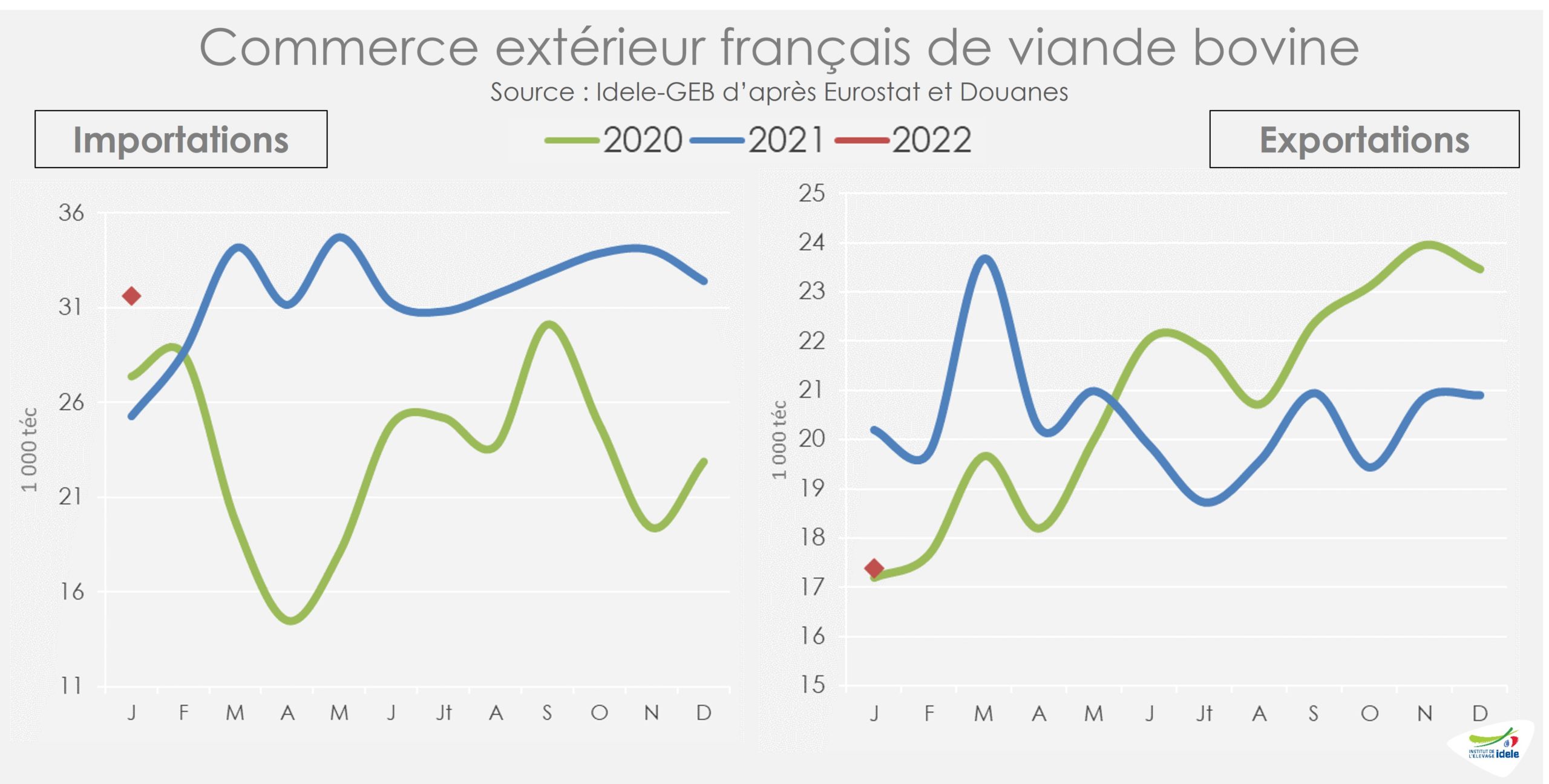

Les échanges français de viande bovine perturbés par le Brexit

Dernière révision le

Depuis le début de l’année, le commerce extérieur français de viande bovine poursuit la tendance observée depuis plusieurs mois : plus d’import et un peu moins d’export. Mais ces flux restent perturbés par l’entrée en vigueur du Brexit et la progression des dédouanements en France. Comme les mois précédents, l’inflation alimentaire poursuit sa progression et soutient la hausse des ventes en valeur au détail comme en RHD. La consommation par bilan résiste.

Le Brexit a des effets sur le commerce extérieur français de viande bovine

L’entrée en vigueur du Brexit a entraîné le retour de la douane entre le Royaume-Uni et l’Europe continentale. Ainsi, au 1er janvier 2021, une première salve de formalités douanières a été mise en œuvre pour les échanges entre pays membres de l’UE et le Royaume-Uni. Ces formalités douanières ont été progressivement rétablies à l’import comme à l’export aux frontières depuis le 1er janvier 2022.

Depuis 2021, afin de faciliter leurs procédures de dédouanement, plusieurs opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux transitoires perturbent la lecture du commerce extérieur français de viande bovine, aussi bien à l’import (hausse des flux depuis le Royaume-Uni) qu’à l’export (hausse des envois à destination des Pays-Bas). Ces flux supplémentaires sont apparus dès 2021 avant de s’amplifier en 2022.

Entre la moyenne triennale 2017-2019 (avant Brexit et covid-19) et l’année 2022, les imports français depuis le Royaume-Uni ont ainsi augmenté de 39 000 téc et les exports français vers les Pays-Bas de 37 000 téc. Sur la même période, les importations néerlandaises de viande bovine depuis le Royaume-Uni ont parallèlement diminué de 35 000 téc.

Ainsi, il est probable que les niveaux d’importations et d’exportations françaises observées en 2021 et 2022 aient été artificiellement augmentés par ces procédures de dédouanement liées au Brexit.

Il paraît donc intéressant de réviser la part d’import surévaluée dans le disponible consommable à la vue des données de commerce extérieur présentées. Si l’on considère que l’intégralité de la baisse des imports néerlandais depuis le Royaume-Uni par rapport à la période 2017-2019 a été compensée par des flux transitant par la France, cela représente :

15 000 téc en 2021 ;

35 000 téc en 2022.

En réduisant d’autant les importations dans la consommation française calculée par bilan, la part d’import atteindrait 20,0% en 2021 (contre 21,0% sans correction) et 23,1% en 2022 (contre 25,5% sans correction). Ceci ne modifie toutefois nullement la consommation totale calculée par bilan, puisqu’on retranche le même volume d’importation et d’exportation (pour rappel, la consommation par bilan est calculée selon la formule : abattages + importations de viande – exportations de viande).

Commerce extérieur début 2023 : poursuite de la hausse des imports

Timide progression de la consommation par bilan début 2023

En janvier 2023, pour le 7ème mois consécutif, la consommation française de viande bovine (veau compris) calculée par bilan a progressé d’une année sur l’autre, à 124 500 téc, mais par rapport à un faible niveau en janvier 2022 (+5% /2022, et -2% /2021).

Avec un niveau robuste d’importations (mais augmenté par les effets du Brexit), la part de viande bovine importée a atteint 26% des disponibilités totales en janvier 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

L’inflation alimentaire progresse toujours à un rythme soutenu

D’après l’INSEE, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) a légèrement ralenti en mars 2023 à +6,7% sur un an (contre +7,2% sur un an en février). Mais ce ralentissement cache des disparités : si l’inflation sur l’énergie (électricité, gaz et autres combustibles) a suivi la même tendance (+13,3% /2022 en mars, contre +18,1% un mois auparavant), ce n’est pas le cas de l’inflation sur les produits alimentaires qui a poursuivi sa hausse (+16,9% /2022 contre +15,8% un mois auparavant). La progression des prix de la viande bovine et du veau a cependant légèrement décéléré (+12,4% /2022 contre +13,3% un mois auparavant).

Cependant, l’inflation générale en France s’est rapprochée de la moyenne de la zone euro en mars 2023 (+6,9% /2022). Si l’inflation sur les produits alimentaires en France restait inférieure en février dernier (+16,1% /2022 en France contre +17,7% dans la zone euro), ce n’était pas le cas pour les viandes de bœuf et de veau (+13,3% en France contre +12,9% en UE) pour le 3ème mois consécutif.

Les ventes au détail affectées par l’inflation

Si depuis la fin 2022, l’inflation participe fortement à la progression des ventes en valeur des produits de grande consommation et de frais libre-service (PGC-FLS), celle-ci commence à peser sur les ventes en volume. Depuis le début de 2023 (semaines 1 à 14), les ventes en valeur ont progressé de près de +10% /2022 d’après IRi/Circana, alors que les ventes en volume ont reculé de -5%. Le décalage des fêtes de Pâques cette année (en semaine 14) a toutefois dynamisé ponctuellement les ventes en volume.

L’inflation dans les rayons poursuit sa progression. D’après IRi/Circana, au détail, l’inflation dans les rayons « alimentaire et petit bazar » était encore en hausse en mars dernier à +16,2% / 2022 contre +14,5% en février et +13,7% en janvier. L’inflation des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) restaient forte (respectivement +16,4% et +20,3% /2021).

L’inflation participe toujours à la progression des ventes en valeur de viande hachée au détail. Sur les 13 premières semaines de 2023, elles ont progressé aussi bien pour la viande hachée surgelée (+38% /2022 et +34% /2021) que pour le bœuf haché frais (+15% /2022 et +11% /2021).

La restauration hors domicile n’échappe pas à l’inflation

En janvier 2023, le chiffre d’affaires global de la restauration en France restait soutenu et supérieur à l’avant covid-19 (+26% /2020). Ce n’était pas le cas pour la restauration collective qui reste pénalisée par les habitudes des actifs prises depuis la pandémie, comme le télétravail (-6% /2019).

L’inflation dans le secteur est également forte et participe à la progression générale du chiffre d’affaires. En février 2023, la hausse des prix à la consommation s’est poursuivie dans la restauration (+1% /janvier 2023 et +12% /février 2022). C’était notamment le cas pour la restauration rapide (+1% /janvier 2023 et +11% /février 2022) et pour les restaurants et cafés (+1% /janvier 2023 et +6% /février 2022).

Viandes bovines » Gros bovins » France »

L’offre reste rare

Dernière révision le

La baisse des entrées de génisses dans les troupeaux accélère la décapitalisation. Les abattages reculent toujours. Les prix se tiennent mais la concurrence européenne sur le marché commence à se faire sentir.

La décapitalisation s’accélère, dans le cheptel laitier comme dans le cheptel allaitant

Au 1er mars, le recul du nombre de vaches allaitantes présentes en France était encore plus prononcé que les mois précédents (-3,2% sur un an). Il s’est amplifié également pour les vaches laitières (-2,6% /2022 contre -2,3% en février). Dans les deux troupeaux, c’est la forte baisse des entrées de génisses qui contracte les effectifs, et non une hausse des sorties. Sur l’année glissante de mars 2022 à février 2023, les entrées de génisses laitières dans les troupeaux ont en effet chuté de -6% et celles de génisses allaitantes de -4%.

Recul de l’offre abattue

Sur les huit dernières semaines connues (7 à 14), les abattages de gros bovins ont enregistré une baisse de -4% d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait à -5% pour les vaches laitières, -3% pour les vaches de type viande ainsi que pour les génisses viande, et -15% pour les JB de type lait. Seuls les JB de type viande enregistraient une modeste hausse de +1%, en lien avec des mises en place un peu plus dynamiques de broutards en 2022.

Les prix des vaches restent hauts, mais la pression de l’import commence à se faire sentir

La baisse de l’offre à abattre permet de maintenir les cours. Toutefois, les prix des vaches les moins bien conformées ont perdu quelques centimes, laissant penser que la viande importée commence à faire pression sur les prix (voir l’article sur la consommation).

Après son pic de Pâques, la cotation de la vache U est redescendue, mais reste bien orientée. À 5,81 €/kg de carcasse en semaine 15, elle restait en hausse de 4 centimes sur un mois et toujours largement supérieure aux années précédentes (+9% /2022 et +25% /2021). La vache R avait à l’inverse perdu 2 centimes à 5,46 €/kg (+9% /2022 et +34% /2021). La vache O avait perdu 6 centimes à 4,95 €/kg (+8% /2022 ; +55% /2021) et la vache P -7 centimes à 4,74 €/kg (+6% /2022 ; +59% /2021). L’écart de prix avec les autres origines européennes pénalise en effet les vaches laitières françaises (voir l’article sur les vaches en UE).

Baisse saisonnière des prix des jeunes bovins

Avec retard, les prix des JB français ont enclenché une baisse saisonnière dans le sillage des prix italiens et allemands (voir l’article sur le marché européen du JB). Le marché européen du jeune bovin continue globalement de se tenir. La baisse de la demande allemande est compensée par un marché italien en manque d’offre et des débouchés péri-méditerranéens dynamiques pour les JB espagnols.

La cotation du JB U a perdu 3 centimes en 4 semaines pour retomber à 5,55 €/kg de carcasse en semaine 15 (+8% /2022 et +38% /2021). Celle du JB R a perdu 4 centimes à 5,42 €/kg (+9% /2022 et +42% /2021). Les prix des JB laitiers restent soutenus par le fort recul de l’offre : la cotation du JB O n’a perdu que 2 centimes, à 5,11 €/kg (+11% /2022 et +53% /2021).

Des charges en très forte hausse sur un an

En février 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 137,9 points, toujours en forte hausse par rapport à février 2022 (+10%). L’indice des prix des aliments achetés était à +20% /2022, celui des énergies et lubrifiants à +9% et celui des engrais et amendements à +7%.

Les charges ont évolué moins vite que les prix des animaux finis. Pour autant Les cotations des bovins viande demeurent inférieures à leur prix de revient. Au second semestre 2022, il était de 5,92 €/kg éc pour les jeunes bovins de type viande et 6,12 €/kg éc pour la vache de type viande. Pour les vaches Label rouge, il faut rajouter 26 centimes /kg si tous les animaux labellisables sont effectivement labellisés et jusqu’à + 56 centimes si seulement un tiers des animaux sont labellisés. Ces indicateurs de prix de revient pour la contractualisation sont calculés pour l’Interprofession bovine (INTERBEV) sur la base d’une rémunération égale à 2 SMIC par actif non salarié, selon une méthodologie et un échantillon défini par accord interprofessionnel. Ils sont mis à jour sur une base semestrielle pour chaque catégorie de bovin et sont disponibles sur le site de l’Institut de l’Élevage.

Viandes bovines » Jeunes bovins » Europe »

Peu d’offre et peu de demande

Dernière révision le

L’offre de JB est globalement en baisse sur le marché européen, mais l’inflation freine la demande. Les prix se maintiennent, sauf en Allemagne.

ITALIE : offre très limitée

En Italie, les sorties de jeunes bovins sont considérablement limitées depuis l’automne dernier. En effet, les engraisseurs avaient réduit les mises en place au printemps en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine. Les envois de broutards français ont par ailleurs été ralentis l’an dernier par le manque de disponibilités exportables.

D’après l’Anagrafe nazionale zootecnica (BDNI italienne), les abattages de bovins de 1 à 2 ans étaient en fort recul sur les 2 premiers mois de l’année : -18% /2022 pour les mâles de 12 à 24 mois à 107 000 têtes en cumul sur janvier et février et -12% pour les femelles à 86 000 têtes.

Les prix des jeunes bovins limousins restent parfaitement stables à la bourse de Modène, de même que ceux des femelles charolaises et limousines. Les seules cotations montrant un début de baisse saisonnière sont celles des mâles charolais. Elles ont perdu 4 à 6 centimes/kg vif en 4 semaines et se situaient en semaine 15 à 3,57 €/kg vif pour le Charolais extra (+9% /2022) et 3,44 €/kg vif pour le Charolais de première catégorie (+9% /2022). Même évolution sur la bourse de Padoue, où le mâle charolais a perdu 4 centimes à 3,45 €/kg vif en semaine 15 (+9% /2022).

L’inflation a poursuivi son ralentissement en mars selon Istat (+7,6% /2022, contre +9,1% en février et +10,0% en janvier) du fait notamment du recul des prix de l’énergie. Mais l’inflation sur les produits alimentaires est restée stable à +13,2% /2022. L’inflation en viande bovine, qui demeure bien plus modérée, a même ralenti en février (+7,9%, contre +8,2% en janvier). Elle est également moindre que pour les autres produits animaux (+12,2% pour la volaille, +8,9% pour le porc, +22,3% pour les œufs et +17,9% pour les fromages).

ESPAGNE : prix bien orientés

En Espagne, les prix des JB restent bien orientés. Certes, le marché national souffre de la baisse du pouvoir d’achat des ménages, mais l’arrivée de la saison touristique pourrait relancer la demande. Par ailleurs, la demande à l’export est toujours ferme vers les pays du sud de la Méditerranée pendant toute la durée du Ramadan, compensant la petite baisse enregistrée sur les marchés européens (Portugal, Italie, Grèce).

Le JB U espagnol cotait 5,53 €/kgéc en semaine 14 (+9% /2022). Le JB R cotait 5,20 €/kg (+4%) et le JB O 5,14 €/kg (+7%).

L’inflation a considérablement ralenti en mars (+3,3% d’une année sur l’autre, contre +6,0% en février), grâce au repli du prix de l’énergie. La hausse des prix de l’alimentation a été très légèrement inférieure à celle de février, mais reste très élevée (+16,5% /2022), malgré la suppression depuis décembre de la TVA sur les denrées de première nécessité.

ALLEMAGNE : la demande flanche

En Allemagne, l’inflation générale a ralenti en mars à +7,4% d’après Destatis contre +9,3% en février. Mais la hausse des prix de l’alimentation a continué son accélération (à +22,3% en mars contre +21,8% en février). Ceci contraint le pouvoir d’achat des ménages et freine la demande en viande piécée sur un marché particulièrement attentif au prix. Ainsi, sur les deux premiers mois de l’année, les volumes de viande bovine achetés par les ménages ont reculé de -15% /2022 d’après le panel GFK, alors que ceux de viande hachée mélangée porc-bœuf étaient quasiment stables (-0,9%), de même que ceux de saucisses (voir l’article femelles). Ceci conduit à réduire la demande en viande de JB et fait pression sur les prix.

Les cotations des JB ont perdu près de 40 centimes en un mois. Celle du JB U est retombée à 4,76 €/kg de carcasse (-18% /2022 et +21% /2021), celle du JB R à 4,72 €/kg (-18% /2022 et +22% /2021) et celle du JB O à 4,50 €/kg (-18% /2022 et +22% /2021).

Les abattages de jeunes bovins restent limités. Ils ont baissé sur les semaines 11 à 14 par rapport aux années précédentes (-7% /2022 et -7% /2021).

POLOGNE : les prix se tiennent mieux qu’en Allemagne

Les cotations des JB polonais se tiennent mieux que celles des JB allemands, mais sont cependant repassées sous leur niveau historiquement élevé de 2022.

La cotation du JB R se situait à 4,81 €/kg de carcasse en semaine 14 (-5% /2022 et +50% /2021) et celle du JB O à 4,68 €/kg (-5% /2022 et +50% /2021).

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser. Ce repli fait suite à un long développement de la production de JB en Pologne depuis son adhésion à l’UE en 2004.

En 2022, la production abattue de jeunes bovins n’a totalisé que 384 000 téc (-4% /2021 et -6% /2020), dont 298 000 téc de taurillons (-4% /2021 et -9% /2020) et 86 000 téc de génisses (= /2021 et +5% /2020). À cela se sont ajoutées 154 000 téc de viande de vaches de réforme (= /2021 ; +5% /2020), portant la production polonaise de viande bovine à 541 000 téc (-3% /2021 et 2020).

Dans le sillage de la production, les exportations polonaises de viande bovine ont reculé en 2022 à 468 000 téc (-2% /2021). Les flux se sont réduits en volume notamment vers l’Italie (-7%), l’Allemagne (-2%), les Pays-Bas (-2%) et le Royaume-Uni (-17%). Ils ont en revanche nettement progressé vers la France (+25%) et l’Espagne (+11%).

Viandes bovines » Femelles » Europe »

Abattages limités, cotations relativement stables

Dernière révision le

Depuis plusieurs semaines, les cotations des réformes évoluent peu alors que les abattages sont plutôt limités et que l’inflation alimentaire pénalise le pouvoir d’achat des ménages. La demande en viande de réforme reste soutenue, notamment pour la transformation.

ALLEMAGNE : entre inflation et abattages limités

En Allemagne, l’inflation alimentaire est forte comme ailleurs dans la zone euro. En mars 2023, les prix des produits frais avaient progressé de près de +21% sur un an. Si la hausse est particulièrement forte pour les fromages (+36% /2022) ou les légumes (+28%), elle est plus modérée, mais reste substantielle pour les différentes viandes dont la viande bovine (+12%).

Depuis le début de l’année, la hausse des prix des aliments et notamment des viandes affecte les achats des ménages. En cumul sur les deux premiers mois de 2023, les ventes en volume de viande bovine avaient ainsi reculé de -15% /2022. D’après AMI, l’intérêt des ménages pour le piécé, plus cher, a diminué au profit de la viande transformée comme les saucisses (-1%) ou la viande hachée mélangée (-1%), plus abordable malgré des hausses de prix très conséquentes (respectivement +1% et +21%).

Si la demande moins importante en piécé, principalement issue de jeunes bovins, fait pression à la baisse sur les cotations des mâles, la demande relativement plus soutenue pour les viandes transformées, utilisant des réformes laitières, participent à soutenir les prix de femelles. Ceci permet de stabiliser les cotations des vaches, qui sont en retrait par rapport à 2022 mais toujours très supérieures à 2021. En semaine 14, le cours de la vache O atteignait 4,21 €/kgéc (-17% /2022 et +42% /2021).

Les abattages de réformes restent limités. Depuis le début de l’année 2023, les abattages de vaches flirtent avec le bas niveau de 2022. D’après AMI, sur les quatre dernières semaines (semaines 11 à 14), ils étaient toutefois en retrait (-4% /2022 et -5% /2021).

POLOGNE : les cours des réformes restent stables

En Pologne, les cours des réformes progressent légèrement alors que la demande en viande polonaise pour la restauration et la transformation reste soutenue (contrairement au muscle et donc à la viande de JB) et que l’offre européenne est plutôt limitée par des prix du lait plutôt favorables au maintien des vaches dans les exploitations laitières. En semaine 13, la cotation de la vache O atteignait 4,12 €/kg de carcasse (-7% /2022, mais +60% /2021), soit une hausse de +5 centimes en un mois (+1%).

IRLANDE : abattages toujours limités et prix stables

En Irlande, après les niveaux soutenus fin 2022 puis début 2023, le rythme des abattages de vaches a poursuivi en mars son ralentissement entamé fin janvier. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais sur les semaines 11 à 14, les abattages de vaches ont diminué par rapport au niveau soutenu de 2022 (-10% /2022, mais +20% /2021).

En cumul depuis le début de l’année, les abattages de réformes sont cependant conséquents (+1% /2022 et +24% /2021). Rappelons qu’en 2021 la demande pour la restauration et la transformation en Europe faisait face à une offre globalement limitée.

Face à une demande qui reste plus robuste que pour les jeunes animaux et à une offre plus réduite qu’en début d’année, les cotations des réformes progressent très légèrement. En semaine 13, le cours de la vache O a atteint 4,51 €/kg de carcasse (+12% /2022 et +45% /2021), soit +4 centimes en un mois (+1%). Celle du bœuf R3 était stable, à 5,26 €/kg (+11% /2022 et +36% /2021).

En janvier 2023, les exportations irlandaises de viande bovine approchaient le niveau observé il y a un an, à 40 500 téc (-1% /2022 ; +16% /2021, mais -9% /2020) d’après Eurostat. Si les exportations de viandes réfrigérées étaient stables à 25 500 téc (= /2022), les envois de viandes congelées avaient reculé à 10 000 téc (-10%). Ce n’était pas le cas des viandes transformées, à 5 000 téc (+19%). Les exportations étaient en hausse vers l’Italie (+43% /2022) et la France (+16%). Elles étaient stables vers le Royaume-Uni et en recul notamment vers les autres pays tiers (-57%).

ROYAUME-UNI : une situation similaire au marché de l’UE

Au Royaume-Uni, le rythme des sorties de bovins reste relativement lent. Sur les quatre dernières semaines connues (6 à 9) les abattages de gros bovins étaient limités (-1% /2022, +3% /2021 et = /2020), tout comme ceux des vaches (= /2022, +12% /2021 et = /2020).

D’après AHDB, le resserrement de l’offre et la forte concurrence des abattoirs continuent de soutenir les prix des bovins. Après plusieurs semaines de stagnation, la cotation de la vache a légèrement progressé, à 4,07 £/kg de carcasse (+9% /2022 et +40% /2021) soit 4,64 €/kg. C’est une augmentation de 3 pence en un mois et de 40 pence depuis le début de l’année (+11%).

La progression des cours a été similaire pour les jeunes animaux (prime cattle). Ainsi, la cotation du bœuf R3 a atteint 4,97 £/kg (+13% /2022 et +23% /2021), soit 5,66 €/kg. C’est +5 pence en un mois et +40 pence depuis le début de l’année (+9%).

Viandes bovines » Maigre »

Les exports de Charolais reculent plus que ceux de Limousins

Dernière révision le

Les exportations de broutards français ont encore reculé en février, en lien avec des disponibilités réduites par le recul des naissances depuis de nombreux mois et la bonne tenue de l’engraissement en France.

Les envois de broutards toujours en retrait en février 2023

En févrierentre les semaines 5 et 8, 85 000 bovins mâles et femelles de type viande âgés de 4 à 16 mois ont été exportés selon SPIE-BDNI, en net recul de -8% /2022 (-8 000 têtes) et -10% /2021. Pour rappel le début d’année 2021 avait été dynamique vers l’Italie.

De janvier à la mi-mars (cumul des semaines 1 à 11), 229 000 broutards ont été exportés selon SPIE-BDNI, toutes destinations confondues (-7% /2022 ; -15% /2021 et -9% /2020) dont 36% de femelles (part inchangée comparée à l’an passé).

Recul plus net des exports de Charolais que de ceux de Limousins

Les broutards mâles et femelles charolais, légèrement plus impactés par la baisse des naissances que les Limousins, sont aussi davantage conservés en France pour l’engraissement.

Tout au long de l’année 2022 et en 2023, les exports de broutards mâles et femelles charolais (71 000 têtes entre les semaines 1 et 11 en 2023, soit -8% ou – 6 000 têtes/2022) ont ainsi reculé plus vite que ceux des broutards limousins (65 000 têtes entre s1 et s11, soit -4% ou – 2 500 têtes /2022. Les cohortes de naissances de Charolais et Limousins avaient toutes deux évolué à la baisse mais un peu plus fortement en Charolais (-3%) qu’en Limousin (-2%). Les Charolais sont davantage restés en France pour engraissement, notamment durant les 3 premiers trimestres de 2022, réduisant d’autant les disponibilités.

Moins de 160-300 kg vers l’Espagne, mais plus de mâles lourds

En janvier 2023, les envois de broutards se sont légèrement érodés de -2% /2022, avec 7 000 broutards expédiés selon les Douanes. L’Espagne a réduit ses achats de broutards pesant 160 à 300 kg (-18% ou -1 000 têtes à 4 500 têtes), mais a accru son approvisionnement en mâles lourds de plus de 300 kg (2 500 têtes exportées de France, soit +31% /2022 ou +600 têtes). D’après les opérateurs, il existe toujours une certaine demande pour des broutards de 400 kg à bon potentiel de croissance.

Sur la période la plus récente, des semaines 9 à 15 (du 26/02 au 15/04) la France a expédié 57 000 bovins vers l’Espagne d’après TRACES, de tous âges et de tous types, en baisse de -5% seulement comparé à 2022, tenant compte d’une semaine de Pâques au ralenti (-17% /2022). La demande en viande en UE et dans les pays du sud de la Méditerranée soutient toujours l’engraissement espagnol.

Recul des exports vers l’Italie à Pâques

Entre les semaines 9 et 15 (du 26/02 au 15/04) 122 000 bovins de tous âges et de tous sexes ont été envoyés en Italie selon TRACES, soit un recul de -10% /2022, mais seulement -8% /2021. En effet, la semaine 15 débutant par le lundi de Pâques a été très ralentie (-24% /2022) alors que Pâques était en semaine 16 en 2022 (donc non comptabilisée sur la période analysée). Les prix des JB italiens restent fermes par manque de viande sur le marché.

Encore 3 000 broutards envoyés en Algérie en janvier 2023

En janvier, les envois vers les pays tiers se sont poursuivis grâce à quelques licences d’import encore valables en Algérie. 3 000 broutards sont partis vers cette destination, sans toutefois atteindre les effectifs record du dernier trimestre 2022, à plus de 10 000 têtes/mois. Puis en prévision du Ramadan, l’Algérie a importé des bateaux de bovins finis du Brésil ainsi que deux bateaux de jeunes bovins français.

Au 1er mars, des effectifs de 6-12 mois quasi-stables comparés à 2022

Au 1ermars,les effectifs en ferme de mâles de mère allaitante âgés entre 6 et 12 mois étaient en faible retrait de -1% /2022 et -7% /2021, grâce aux bons résultats de reproduction et à la poursuite des mises en place en France. Les effectifs de plus jeunes mâles de 0 à 6 mois d’âge reculaient un peu plus, à -2% /2022 et -4% /2021, du fait du fort recul des naissances de janvier-février 2023.

Des cours fermes

A l’approche des sorties de printemps, les cotations des broutards mâles et femelles étaient fermes. Elles ont gagné même 4 centimes en quatre semaines en Charolais U de 350 kg vif, moins disponibles en fin d’hiver, à 3,57 €/kg vif en semaine 15 (+7% /2022 ou +24 cts et +38% /2021). Le Charolais U de 450 kg vif cotait 3,47 €/kg vif, prenant 2 centimes en quatre semaines (+11% /2022 ou +35 centimes et +47% /2021).

Parmi les animaux légers, le cours du Limousin E de 350 kg était stable depuis quatre semaines à 3,75 €/kg vif (+15% /2022 ou +50 centimes et +35% /2021). Le prix du Croisé R de 300 kg avait atteint 3,70 €/kg en semaine 15, stable lui aussi sur quatre semaines (+8% /2022 ou +23 cts et +35% /2021). Pour tous les mâles, l’écart avec les cours de l’an passé tend à se réduire depuis le début de l’année 2023.

Concernant les femelles, le cours de la Charolaise U de 270 kg a repris 2 centimes en quatre semaines, à 3,27 €/kg en semaine 15 après une longue période de stabilité depuis octobre. Celui de la Limousine E de 270 kg a pris 10 centimes en semaine 14 pour atteindre les 3,40 €/kg.

De tels cours restent toutefois inférieurs au prix de revient des broutards, estimé à 4,05€/kg vif au 2nd semestre 2022 selon l’indicateur calculé pour le compte d’Interbev.

Chute à nouveau des naissances allaitantes en février

En février 2023, 324 000 veaux de mère allaitante sont nés en France, en fort recul de -7,6% /2022 alors que les naissances de janvier étaient déjà en baisse de -5,4% /2022. Les naissances d’octobre à décembre avaient mieux résisté que celles de janvier-février, ce qui peut s’expliquer par une bonne reproduction en hiver 2021-2022 ou par le choix de certains éleveurs d’avoir plus de vêlages d’automne et ainsi des broutards plus âgés à la mise à l’herbe.

Au 1ermars 2023, l’érosion du cheptel allaitant s’accentuait encore, comme depuis déjà deux ans. SPIE-BDNI dénombrait 3 575 000 vaches allaitantes en France, en recul de -3,2% /2022 (-117 000 vaches) contre -3,1% un mois plus tôt.

Viandes bovines » Veaux de boucherie »

Marché fluide et poids carcasses en baisse

Dernière révision le

En mars, les abattages de veaux gras se sont légèrement redressés du fait de mises en place un peu plus dynamiques à l’automne. Les poids carcasses restaient en net recul. Aux Pays-Bas, la production abattue est toujours croissante en réponse au dynamisme de la demande européenne.

Légère baisse des cours

Au printemps 2023, les cours des veaux de boucherie ont entamé une légère baisse saisonnière, limitée par le manque d’offre en animaux gras. En semaine 15, le veau rosé clair O élevé en atelier cotait 7,36 €/kg éc, largement au-dessus des cotations des années précédentes (+11% ou +72 cts /2022, +30% /2021). Sur un mois, le cours s’est replié de -5 cts. Le veau rosé clair R élevé en atelier a suivi une tendance similaire pour s’établir en semaine 15 à 7,68 €/kg éc (+9% ou +74 cts /2022, +22% /2021).

L’écart aux années précédentes était moins marqué pour les animaux mieux conformés. Ainsi, le veau rosé clair U élevé au pis cotait en moyenne 9,21 € /kg éc en moyenne entre les semaines 12 et 15, soit +7% ou +64 cts /2022 (+6% /2021).

Moindre recul des abattages en mars

En mars, d’après SPIE et Normabev, 102 000 veaux gras ont été abattus en France, en baisse de -3,1% (-3 000 têtes) /2022. À l’approche de Pâques, les sorties ont été un peu plus dynamiques, d’autant plus que les mises en place de l’automne avaient été un peu plus nombreuses qu’en fin d’été.

La production de viande de veau s’établissait à 14 500 téc en mars, en recul de -5,4% (-800 téc) /2022. Outre le recul des effectifs abattus, la baisse de l’âge moyen à l’abattage à 184,5 jours (-1 j /2022, -2 j /2021) et surtout celle des poids carcasse moyens, due aux changements de plan d’alimentation, à 144 kg éc (-2,3% ou -3 kg /2022), expliquent le recul de la production de viande.

En cumul depuis le début de l’année, la production de viande de veau s’élevait à 40 000 téc au 1er trimestre, toujours en retrait net par rapport aux années précédentes (-7,7% ou – 3 500 téc /2022 et -11,5% /2021), avec un effectif abattu de 281 000 têtes (-4,7% ou -14 000 têtes /2022 et -9,4% /2021).

Coûts de production en baisse

La décrue des cours des matières premières observée depuis l’été 2022 s’est poursuivie en mars 2023. En semaine 13, la poudre de lactosérum doux cotait ainsi 670 €/t, en net recul sur un an (-52% ou -730 €/t /2022). Le cours de la poudre de lait écrémé suivait une tendance similaire, à 2 300 €/t (-45% ou -1 860 € /2022).

En février 2023, l’IPAMPA aliments d’allaitement pour veaux s’établissait à 154,1 points, en hausse de +4% (+6 pts) sur un an, mais inférieur de 16 points au pic de juillet 2022. L’IPAMPA aliments fibreux a légèrement diminué, à 152,6 points, après le pic observé en janvier, mais reste toujours supérieur à son niveau de l’année précédente (+23% ou +29 pts /2022).

Côté énergie, l’IPAMPA gaz était stable depuis décembre, à 149,7 points. Sur un an, il est en hausse de 14 pts (+10%). Le prix du pétrole Brent de Mer du Nord, dont le propane utilisé dans les élevages est un dérivé, était stable en mars, à 73 €/baril (-30% /2022, mais +34% /2021).

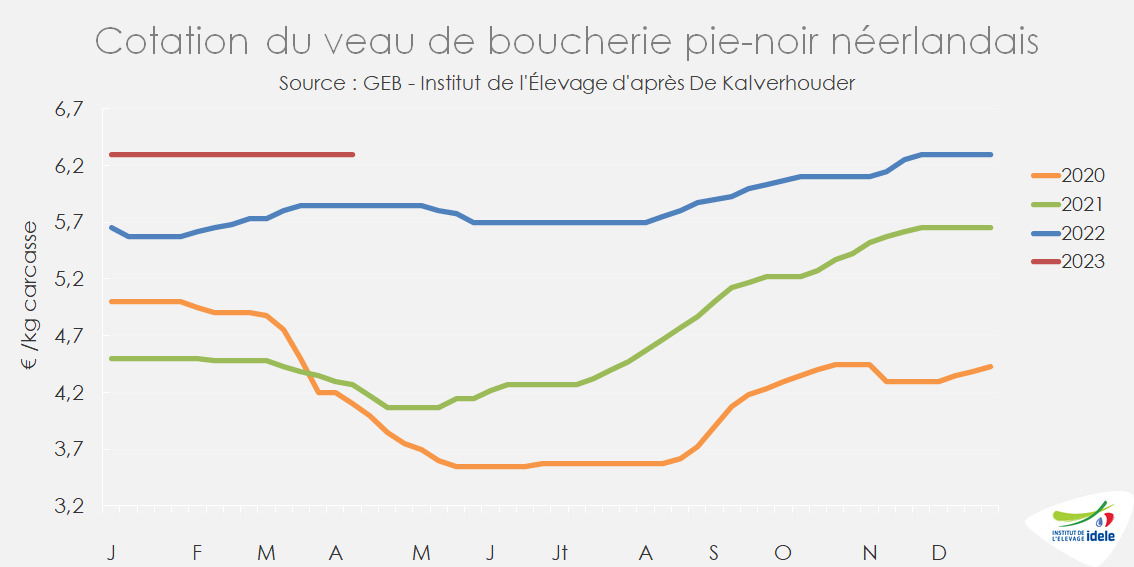

Cotation stable aux Pays-Bas

La cotation du veau de boucherie pie-noir néerlandais est restée stable début avril 2023, à 6,30 €/kg-éc (+7,7% ou + 45 cts /2022, +47,5% /2021). Sa stabilité depuis fin novembre 2022 (semaine 48) proviendrait de la forte demande en viande en Europe, notamment des secteurs RHD en France et en Italie. D’après les analystes néerlandais, la cotation pourrait rester à un niveau élevé au moins jusqu’à la fin du mois de mai, avant une éventuelle baisse saisonnière durant l’été.

En janvier, d’après Eurostat, les abattages néerlandais se sont élevés à 113 000 têtes (+4,8% ou +5 000 têtes /2022 et +19,5% /2021), pour un tonnage de 16 700 téc (+5% ou +800 téc /2022, +15,7% /2021). La tendance à l’allégement des carcasses néerlandaises s’est stabilisée, avec un poids carcasse moyen stable par rapport à 2022, à 148,5 kg éc, mais en recul de -4,8 kg éc par rapport à 2021.

Viandes bovines » Veaux nourrissons »

La baisse des naissances tend les prix

Dernière révision le

Au printemps 2023, la baisse des naissances de veaux laitiers s’est accentuée, dans le sillage de la décapitalisation laitière. En conséquence, les cours des veaux laitiers sont repartis légèrement à la hausse, les mises en place dans les ateliers de veaux de boucherie étant fermes pour la rentrée de septembre. Malgré la demande des engraisseurs espagnols, les exports ont diminué en février, faute d’offre.

Cotation en hausse pour le veau laitier

Fin mars-début avril, les cours des veaux laitiers étaient orientés à la hausse, après la relative stabilité en février. En semaine 15, les veaux laitiers mâles de 45 à 50 kg cotaient ainsi 97 €/tête (+15 € ou +18% /2022 et +52% /2021). La hausse était également marquée sur un mois, avec +9 € en quatre semaines. Les cours des animaux plus lourds (veaux laitiers mâles de 50-55 kg) suivaient la même tendance, à 121 €/tête (+15 € ou +14% /2022, +41% /2021).

Les veaux de race allaitante, mixte ou croisés lait-viande, mieux rémunérés, cotaient quant à eux 240 €/tête en semaine 15, en progression sur quatre semaines (+9 €) et sur un an (+26 € ou +12% /2022 et +26% /2021).

Net recul des naissances de veaux laitiers

La décapitalisation laitière s’est poursuivie en février 2023, avec une baisse du nombre de vaches laitières de -2,6% en mars comparé à 2022, avec 3,393 millions de têtes. Cette baisse s’accentue depuis plus d’un an, entraînant dans son sillage une baisse des naissances de veaux laitiers.

En février 2023, 223 000 veaux sont nés de mère laitière, en net retrait (-6,3% ou -15 000 têtes /2022 et -6,5% /2021). En cumul sur la campagne, le recul était plus limité, (-3,7% ou -88 000 têtes /2021-2022 à 2 311 000 têtes)), traduisant une moindre diminution des vêlages à l’automne. Parmi les veaux nés de mère laitière, les croisés lait-viande représentaient 64 000 têtes, soit 29% des naissances (stable par rapport à l’année précédente).

Au total, 135 000 veaux disponibles pour l’engraissement (tous les animaux croisés lait-viande et les mâles de race laitière) sont nés de mère laitière en février, en fort recul par rapport aux années précédentes (-5,8% ou -8 000 têtes /2022, -5,4% /2021).

L’Espagne toujours acheteuse de veaux laitiers

Du fait de la pénurie relative de viande en Europe et dans le bassin méditerranéen, les engraisseurs de JB espagnols sont toujours acheteurs de veaux laitiers. Le cours des veaux frisons espagnols de moins d’un mois s’établissait ainsi à 145 €/tête en semaine 14, en hausse de +7 € sur quatre semaines et largement supérieur au cours de l’année dernière (+32% ou +36 € /2022, +58% /2021).

Léger tassement des exports en février

D’après SPIE-BDNI, en février (semaines 5 à 8), les exports de veaux laitiers de moins de deux mois ont reculé de -7% ou -2 000 têtes /2022, à 25 000 têtes. En cumul depuis le début de l’année (semaines 1 à 11), 77 000 veaux ont été exportés depuis la France, en baisse de -5% (-4 000 têtes) par rapport au haut niveau de 2022, mais +6% /2021.