La production laitière est ralentie dans la plupart des grands bassins laitiers, en premier lieu en France même si on constate une amélioration notable de la collecte de décembre, grâce à des fourrages conservés très lactogènes, alors que le prix du lait demeure un peu partout plutôt bon.

En France, le fléchissement de la collecte se répercute sur presque toutes les fabrications de produits laitiers, à l’exception de la crème conditionnée. Pour autant les débouchés sont mieux orientés tant sur le marché intérieur qu’à l’export. Sur la scène internationale, les moindres fabrications de poudre maigre, principalement dans l’UE et aux Etats-Unis, soutiennent les cours d’autant que la demande se rétablit. Le retour de l’Afrique du Nord compense la moindre demande des pays de l’Asie du Sud-Est.

Lait de vache » Collecte laitière »

Baisse de la collecte chez les principaux exportateurs

Dernière révision le

La production a été un peu bousculée en fin d’année 2023 par la météo notamment chez les principaux pays exportateurs. Au vu des prix du lait qui remontent, les opérateurs ne s’étaient pas attendus à un tel repli de la collecte.

A l’approche du pic laitier dans l’Hémisphère Nord, les opérateurs se demandent quel en sera l’ampleur dans l’UE-27.

Une baisse en UE plus forte qu’attendue

En novembre, la collecte européenne est ressortie en baisse de -2,3% /2022. Cette chute de collecte est principalement due au repli en France (-4,8%), en Irlande (-20%), aux Pays-Bas (-3,8%) et en Allemagne (-1,2%).

La conjoncture haussière a été stoppée en Allemagne et aux Pays-Bas en septembre dernier à la suite de la baisse des prix du lait, invitant les éleveurs à plus de prudence quant aux intrants achetés.

Les évènements climatiques ont également pénalisé la production européenne. En effet, la tempête Babet a touché l’Europe du Nord fin octobre, puis la France début novembre. Par ailleurs, la vague de froid en Allemagne qui a débuté en novembre a entrainé des baisses de collecte hebdomadaire de -2% /2022 notamment sur les semaines 45 et 46.

Par ailleurs, en Allemagne comme en Irlande, les abattages de réforme ont repris, ce qui limite de fait la production laitière.

En Irlande, la météo automnale a été particulièrement humide, ce qui a pu pousser certains éleveurs à rentrer leur troupeau en avance afin de limiter le piétinement des prairies. Les disponibilités en fourrages conservés ne sont pas forcément optimales tandis que les prix du lait ont fortement chuté depuis le début d’année 2023. Une partie des éleveurs pourraient ainsi avoir anticipé le tarissement de leurs vaches, ce qui explique la très forte baisse du niveau de production (quasiment équivalente à la chute de la collecte en France en novembre).

Un léger rebond des prix est observé depuis le mois d’octobre. Sera-t-il suffisant pour inciter les éleveurs à produire du lait au moment du pic laitier ?

Une production en repli aux États-Unis malgré une amélioration des marges

La production au mois de novembre ressort en baisse de -0,6% /2022. Avec un rendement par vache similaire à l’an passé, ce repli est principalement lié à la diminution du cheptel laitier (-0,5% /2022). Estimée par l’USDA à -10 000 vaches laitières entre octobre et novembre, cette baisse n’était pas attendue compte tenu des abattages plutôt modérés. Elle découle avant tout des moindres entrées de génisses dans le troupeau.

Les prix du lait à la production sont remontés en fin d’année 2023 tandis que les prix de l’aliment ont baissé. Dans ce contexte, l’indicateur de marge sur coût alimentaire s’est amélioré ce qui pourrait inciter les éleveurs à produire davantage pour le pic laitier. Néanmoins, la projection de cet indicateur de marge avec les prix du marché à terme de Chicago montre pour le moment que cette embellie serait de courte durée.

Pic laitier décevant en Nouvelle-Zélande

Depuis le début du pic laitier au mois de septembre, la production néozélandaise recule légèrement (-0,4% /2022). Si l’ampleur de la baisse est modeste par rapport à l’an dernier, ce pic laitier est jugé décevant pour être le niveau le moins élevé au 4èmetrimestre depuis 2012.

La météo s’est dégradée au mois de décembre. Dans l’ile du Sud, les conditions sont sèches. Une part importante des surfaces peut être irriguée notamment dans le Canterbury, mais toutes ne peuvent pas l’être dans le sud et ouest de cette île. Dans l’île du Nord, de fortes températures proches des 30°C affectent la production laitière. L’organisme météo NIWA renforce ses prédictions sur un phénomène El Nino qui induirait de fortes pluies aléatoires dans l’île du Nord (craintes d’inondations, de prairies trop humides pour être pâturées).

Les coûts de production ont augmenté cette année en Nouvelle-Zélande tandis que le prix du lait a baissé. L’activité est donc moins rentable que les années précédentes rendant par ailleurs les éleveurs plus prudents sur les investissements notamment en alimentation (compléments).

Sursaut de la production en Australie

En Australie, la production de lait est ressortie en nette hausse en novembre (+6% /2022) lors du pic saisonnier. Néanmoins, ce niveau de production reste le deuxième plus bas sur les vingt dernières années.

Cependant, la baisse de la collecte cumulée depuis plusieurs années a fini par entrainer en 2023, un très net recul des exportations (estimé à près de -14% sur 2023 /2022).

Toutefois, la météo du début d’année 2024 est plutôt chaude et sèche ce qui pourrait changer la dynamique actuelle. Les pourcentages de variation resteront peut-être positifs car la production avait fortement chuté en début d’année 2023.

Décrochage de la production en Argentine depuis septembre

En Argentine, la production laitière était parvenue à se maintenir au 1er semestre 2023. Toutefois, depuis septembre, elle a subi une chute, de -4% /2022 sur trois mois, qui s’est accentuée en décembre (-8% /2022).

Selon OCLA, la majeure partie de cette baisse serait liée à des marges négatives de l’atelier laitier qui aurait entrainé la faillite de plusieurs exploitations parmi les plus petites (livrant moins de 2 000 l/jour).

Les prix du lait sont certes remontés au mois de novembre, mais les charges demeurent élevées dans un pays où l’inflation reste galopante et problématique pour les éleveurs qui doivent acheter certains intrants importés à des prix toujours plus élevés en monnaie nationale. Cette situation a empiré en décembre. En effet, avec l’élection de Javier Milei, le peso argentin a été dévalué de moitié en fin d’année. Les prix du lait demeurent nettement inférieurs à ceux dans l’hémisphère Nord.

Le secteur laitier a toutefois obtenu un prolongement de l’arrêt des taxes à l’export de produits laitiers, ce qui améliorera sa compétitivité à l’export.

Lait de vache » Collecte laitière »

Éclaircie en décembre après un automne perturbé par le climat

Dernière révision le

En France, l’automne 2023 a été marqué par un recul prononcé de la collecte nationale, surtout attribuable à des perturbations climatiques majeures. Cependant, une amélioration notable de la collecte en décembre est observée grâce aux fourrages conservés très lactogènes. Malgré une légère baisse au 4ème trimestre, le prix du lait demeure en moyenne annuelle supérieur à celui de 2022.

La collecte laitière française face à des défis météorologiques

Le mois de novembre a été marqué par une nouvelle chute significative de la collecte nationale (-4,8% /2022), suivant la tendance observée en septembre et octobre. Sur 11 mois, la baisse de collecte française a atteint -2,9% /2022. Cependant, grâce à l’amélioration des taux, le repli a été sensiblement atténué à -1,5% /2022 en MSU. Les conditions météorologiques extrêmes de septembre à novembre ont impacté la productivité des vaches. Et les maïs ensilés en 2023, à forte teneur en amidon, ne sont devenus digestibles qu’après plusieurs semaines. Ils ont ainsi pu jouer favorablement sur la quantité de lait produite à partir de décembre. D’après les sondages hebdomadaires de FranceAgriMer, la collecte laitière s’est faiblement rétractée en décembre (à peine -1% /2022) avec des performances positives au cours des toutes dernières semaines.

En ce début d’année 2024, une amélioration de la collecte est attendue, soutenue par la qualité des fourrages 2023 et un cheptel en moindre recul. Cette tendance positive est manifeste dans les deux premières régions laitières françaises. Cependant, des aléas climatiques font de nouveau leur apparition en ce début d’année avec des chutes de neige, du gel et du verglas perturbant le bon déroulement de la collecte, notamment en Normandie. De plus, les conséquences des fortes pluies et des inondations survenues cet automne dans le nord de la France continuent de se faire sentir. Dans le Pas de Calais, entre un tiers et la moitié des exploitations laitières ont été touchées avec des conséquences plus ou moins importantes sur la qualité et la quantité de lait produite. Ces évènements ont également impacté les stocks de fourrages et de nombreuses prairies se trouvent désormais inexploitables. Sans oublier de souligner les impacts psychologiques et financiers des éleveurs touchés.

Au cours du 1er trimestre de l’année, on anticipe une baisse de la collecte au mois de janvier suivie d’une possible stabilisation. Cette situation contraste avec le début d’année 2023 marquée par un recul de la collecte due à la qualité médiocre des fourrages. L’année 2024 démarre avec des fourrages très qualitatifs. Les éleveurs ont moins réformé de vaches et on observe une accalmie sur le front de la MHE. La situation apparait plus incertaine à partir d’avril avec des craintes du retour de la MHE sur l’ensemble du territoire français.

Ralentissement de la baisse du cheptel

Au 1er décembre 2023, le recul du cheptel laitier continue de s’atténuer (-1,9% /2022). Sur l’année, le cheptel a perdu -66 600 têtes, sensiblement moins qu’en 2022 (-79 000 têtes). Les éleveurs ont gardé davantage leurs vaches.

Léger recul du prix du lait au dernier trimestre 2023

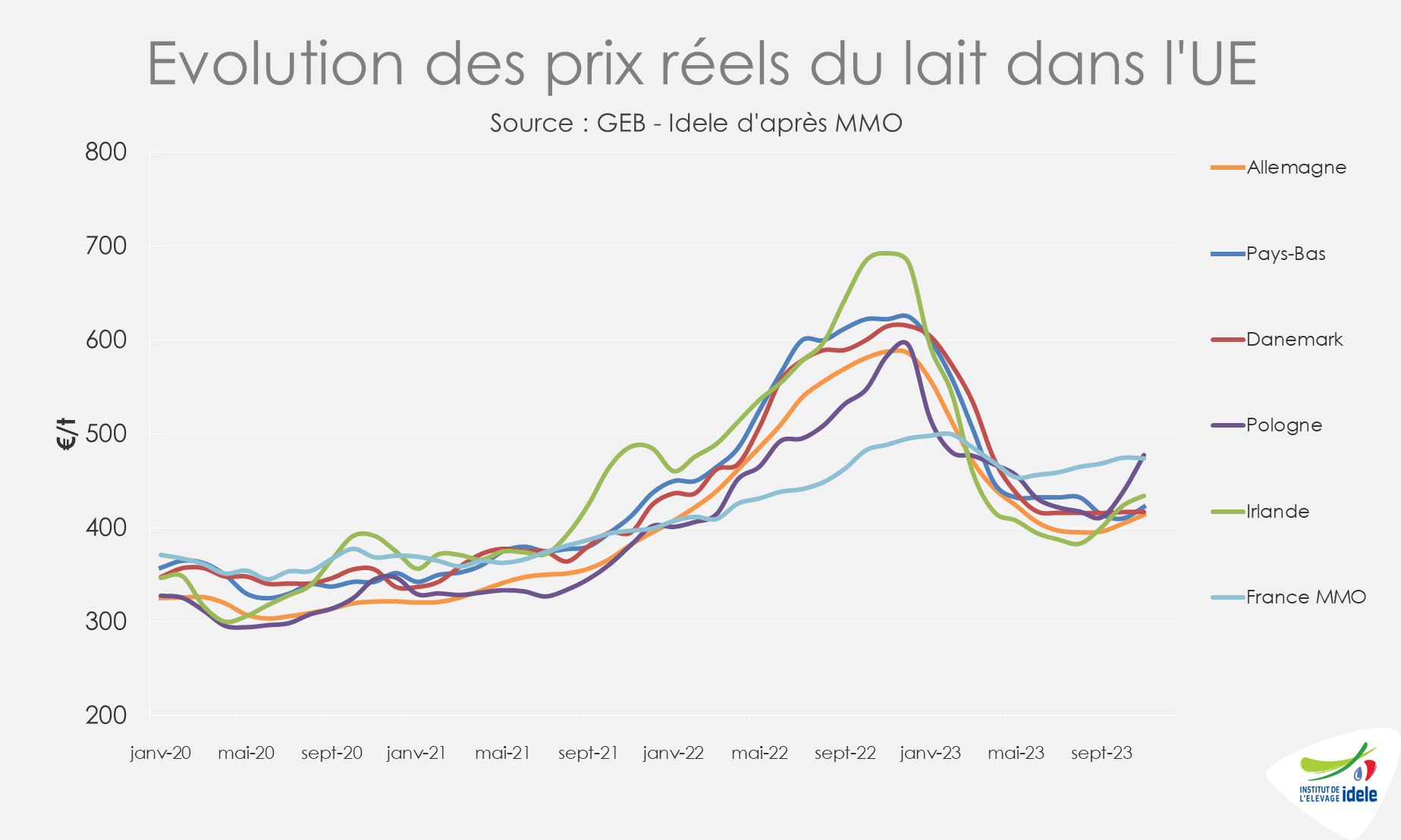

En novembre 2023, le prix du lait standard (toutes qualités) en France a atteint 452 €/1 000 l, en repli de -4 € en un mois. Il est passé en dessous du prix de l’année dernière (-20 € /2022). Au mois de décembre, le prix ne devrait perdre que quelques euros d’après nos estimations. A noter que le prix réel payé aux éleveurs est stable d’un mois sur l’autre (490 € en novembre) grâce à l’amélioration des taux. Ailleurs en Europe, les prix du lait sont repartis à la hausse depuis octobre tirés par le redressement des cours des commodités laitières. La collecte de l’UE se rétracte depuis septembre et devrait être légèrement baissière en cumul sur l’année.

Sur l’ensemble de l’année 2023, le prix français s’établirait en moyenne à 460 €/1 000 l soit une progression annuelle de +24 € /2022. Pour le début d’année 2024, le prix du lait aux éleveurs français resterait pratiquement inchangé comparé à fin 2023.

Tassement des charges et des marges

Les charges en élevage, d’après l’IPAMPA lait de vache, ont un peu baissé sur la première partie de l’année 2023 et se stabilisent depuis quelques mois à un niveau élevé. Un net recul du prix de l’énergie et dans une moindre mesure des engrais est observé. En revanche, les coûts relatifs au matériel, aux fournitures, à l’entretien ainsi qu’aux produits vétérinaires enregistrent une augmentation. A noter que sur 1 an, l’IPAMPA reste toutefois en recul (-4,6% /2022 en novembre 2023).

La marge MILC, estimée à 151 €/1 000 l en novembre, a reculé de -3 € d’un mois à l’autre sous l’effet du recul du produit de la vente des animaux (baisse des cotations). Le produit lait ainsi que les charges se sont stabilisés. En moyenne pondérée sur 12 mois, la MILC a reculé de -8 €/1 000 l sur un an. Le produit lait a baissé de -18 €, ainsi que les co-produits viande (-8 €), mais les charges se sont aussi réduites (-19 €).

Lait de vache » Consommation »

Fabrications contenues et débouchés mieux orientés

Dernière révision le

Le fléchissement de la collecte se répercute sur les fabrications de produits laitiers, presque toutes réduites, à l’exception de la crème conditionnée.

Du côté des débouchés, la consommation des ménages est mieux orientée ces derniers mois. Par ailleurs, le solde du commerce extérieur de produits laitiers affiche une nette amélioration en valeur sur les 11 premiers mois de l’année.

Des fabrications en repli

Les fabrications françaises de produits laitiers cumulées sur onze mois ont globalement baissé d’une année sur l‘autre. A l’exception des poudres de lait conditionnées qui demeurent en légère hausse (+1% /2022), les fabrications de poudres (surtout maigre) ont nettement ralenti (-7% /2022). Les productions de fromages et de beurre ont légèrement diminué (-1% /2022). En revanche, les fabrications de laits conditionnés et de yaourts restent stables. Seules les fabrications de crème conditionnée se démarquent positivement (+3%), grâce à une demande intérieure soutenue et des exportations dynamiques.

Les ventes de produits laitiers aux ménages résistent mais descendent en gamme

En période 12 (qui correspond approximativement au mois de novembre), la consommation est en hausse pour tous les produits laitiers vendus en magasins (+1 à +3% /2022 en volume selon les produits) à l’exception du lait conditionné et des desserts lactés(-2%). Même les ventes de beurre, longtemps déprimées, ont repris depuis plusieurs semaines.

Sur douze mois glissants, les ventes de crème ont été très dynamiques (+3%), et celles de yaourts et fromages ont progressé d’environ +1% /2022. En revanche, elles ont reculé de -3% pour le beurre, le lait conditionné et les desserts frais.

Cette résilience dans la consommation de produits laitiers cache toutefois des évolutions dans les comportements d’achat des ménages. Les marques de distributeur (MDD) sont les grandes gagnantes aux dépens des marques nationales (MN). Par exemple, en rayon libre-service, les ventes de fromages MDD ont augmenté en volume de +4% /2022 tandis que celles de MN ont baissé de- 3% (en cumul annuel mobile à P12 2023 – source IRI). Les ventes de lait conditionné sous MDD se sont améliorées de +1%, en revanche les MN ont plongé de -8%. Autre exemple, le beurre qui a vu une progression de ses ventes sous MDD de +3% et un décrochage de -10% sous MN. En 2023, la part de marché des MDD a gagné entre +2 et +3 points selon les produits laitiers. Les MDD représentent 50% (beurre, ultra frais) à 60% (crème) des ventes de produits laitiers en magasins.

On aurait pu s’attendre à une progression des ventes dans les magasins EDMP (enseignes à dominante marque propre type Lidl, Aldi et consorts), mais il en est tout autre. Les ventes en volume ont reculé pour tous les produits laitiers : -8% /2022 pour le beurre, -6% pour le lait conditionné, -2% pour les ultra frais et les fromages LS et -1% pour la crème. Les hard discounters se trouvent en forte concurrence avec les supermarchés « classiques ». Ceux-ci ont étoffé leurs gammes premiers prix et proposent de plus une gamme très large de produits.

Les segments avec un engagement additionnel, comme le bio, sont les premières victimes de la descente en gamme. Les ventes de produits laitiers bio en magasins généralistes ont continué à décrocher tout au long de l’année 2023. Les reculs en volume ont atteint de -10 à -19% selon les produits (cumul à P12-2023 / cumul à P12-2022).

Ces évolutions de comportements d’achat des ménages suscitent des interrogations. Vont-elles s’ancrer durablement dans les habitudes de consommation des Français après deux ans d’inflation très élevée ou sont-elles éphémères ? Cependant, on constate aussi que des segmentations à valeur augmentée ont su tirer leur épingle du jeu. C’est le cas des labels et initiatives équitables en lait conditionné dont les ventes sont restées dynamiques et pour lesquels le consentement du consommateur à payer plus cher semble acquis.

Reprise des exportations de fromages

Après un décrochage des exportations de fromages, on constate désormais une quasi-stabilisation des volumes exportés en cumul à novembre 2023. Ce redressement incombe particulièrement aux exportations dynamiques de fromages type cantal/cheddar mais aussi de fromages râpés. Les exportations cumulées de crèmes (+31% /2022), de yaourts (+11%), de beurre (+6%), mais aussi de poudre maigre (+5%) et de lait infantiles (+3%) se sont redressées en 2023. En revanche, elles ont décliné en laits vracs (-6%), en laits conditionnés (-34%) et poudres grasses (-4%). Les volumes exportés en 2023 devraient être proches de ceux de 2022 exprimés en équivalent lait.

Les importations ont enregistré une augmentation en volume pour presque tous les produits laitiers. Des hausses importantes sont observées en beurre (+6% /2023), crèmes (+8%) et fromages (+4%). Bien que sur des volumes plus modestes, les importations de laits vracs ont progressé de +12%, confirmant une tendance déjà amorcée avec une hausse de +37% en 2022. Les importations de poudre maigre et grasses et de lactosérum sont quant à elles en recul.

En cumul sur 11 mois, le solde commercial tous produits laitiers a progressé de +10% /2022, à +2,9 milliards d’€. La reprise des exportations de fromages a permis de redresser le solde dans ce secteur. Il est aussi en nette amélioration en lait infantiles et yaourts. Il convient de noter que le solde commercial est moins déficitaire pour le beurre. En revanche, il s’est dégradé pour les ingrédients laitiers.

Lait de vache » Marché des produits laitiers »

L’Afrique du Nord anime le marché de la poudre maigre

Dernière révision le

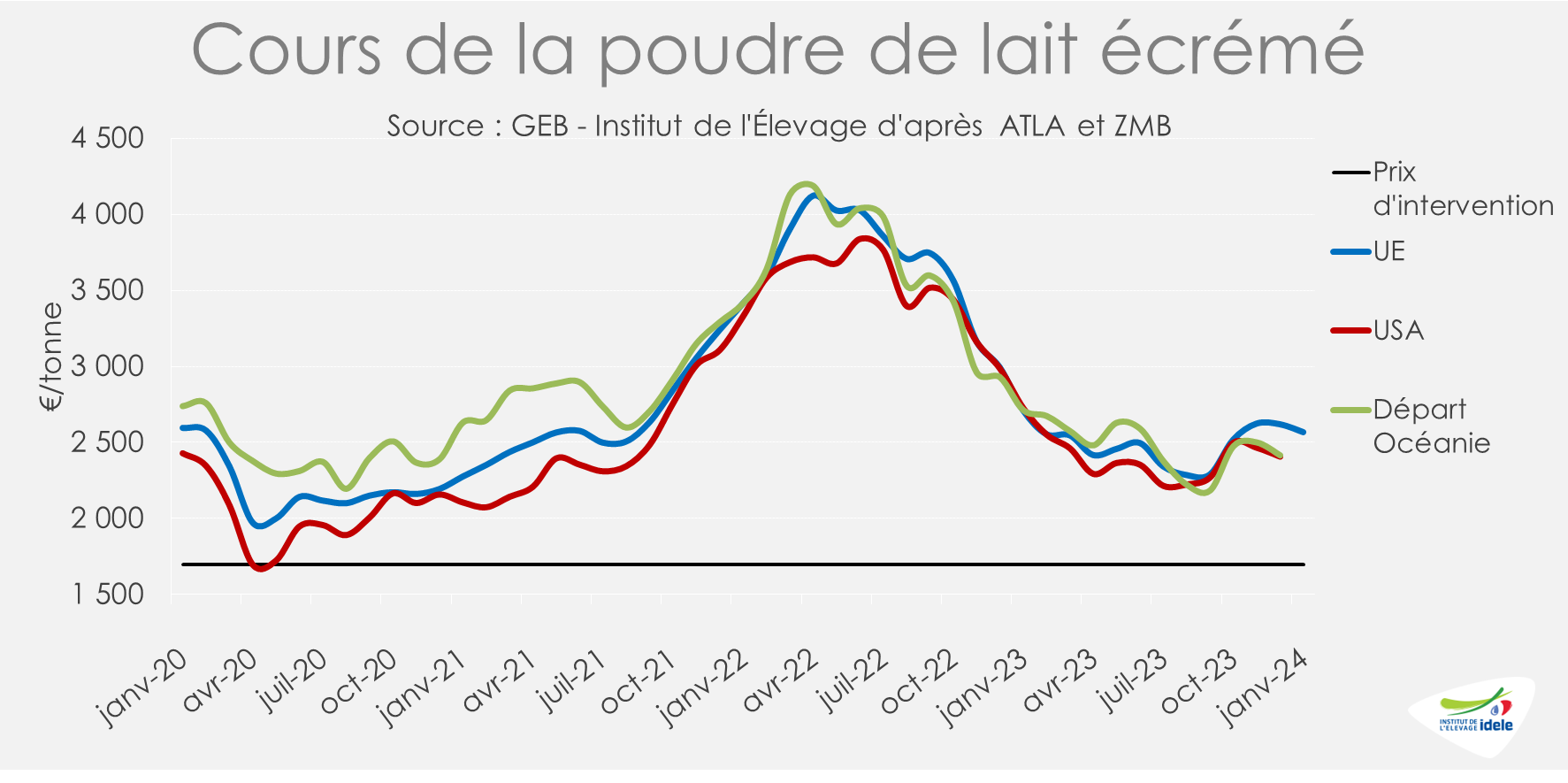

Au dernier trimestre de 2023, les prix de la poudre maigre ont rebondi. Ils sont passés de près de 2 300 €/t en septembre à 2 600 €/t en décembre.

Cette hausse est d’une part liée à une baisse de l’offre mondiale. Avec le repli de la collecte chez les exportateurs, les fabrications de poudres de lait ont baissé dans l’UE et aux Etats-Unis. Du côté de la demande, pendant que les regards sont tournés vers l’Asie, la forte hausse des achats en Afrique du Nord sont presque passés inaperçus.

Moindres fabrications de poudre maigre dans l’hémisphère Nord

Dans l’UE-27, les fabrications ont fortement baissé au deuxième semestre 2023, entrainant un recul de -52 000 t sur janvier-octobre, soit -4,7% /2022.

Aux États-Unis, les fabrications de poudre maigre chutent fortement depuis juillet (-7% soit -73 000 t en cumul 11 mois /2022). Une partie du lait collecté dans le Midwest est réorientée vers les fabrications fromagères tandis que la collecte chute toujours fortement en Californie (-2,1% en cumul onze mois /2022), principale région de fabrication de poudre de lait.

En Australie, à l’inverse, les fabrications de poudre maigre augmentent très légèrement, de +1% /2022, à 107 000 t sur la période janvier à octobre 2023, mais elles sont loin de compenser le reflux dans l’hémisphère Nord. En Nouvelle-Zélande, elles sont attendues stables selon l’USDA.

Moindre demande asiatique

Du côté de la demande, la Chine et plus largement de l’Asie du Sud Est ont ralenti leurs importations de poudres de lait (grasses et maigre confondues). Toutefois, la Chine a surtout freiné ses achats de poudres grasses. En effet, les importations de poudre maigre de l’empire du Milieu ont progressé de +7% ou +22 000 t à 328 000 t en cumul sur onze mois en 2023. Les laiteries chinoises fabriquent très peu de poudre maigre contrairement aux poudres grasses dont les stocks sont extrêmement conséquents.

A l’inverse, l’Indonésie, les Philippines et la Malaisie concentrent une baisse des imports, de près de 100 000 t d’une année sur l’autre, ramenées à 390 000 t sur onze mois de 2023. Dans ces pays, la demande s’est repliée sous l’effet d’une inflation alimentaire très élevée qui oblige les ménages à réduire les achats de produits les plus chers.

Très forte demande de l’Afrique du Nord

La demande des pays d’Afrique du Nord, qui s’était fortement repliée avec la baisse des cours du pétrole et du gaz lors de la crise du covid-19, a repris suite à la flambée des cours de l’énergie en 2022.

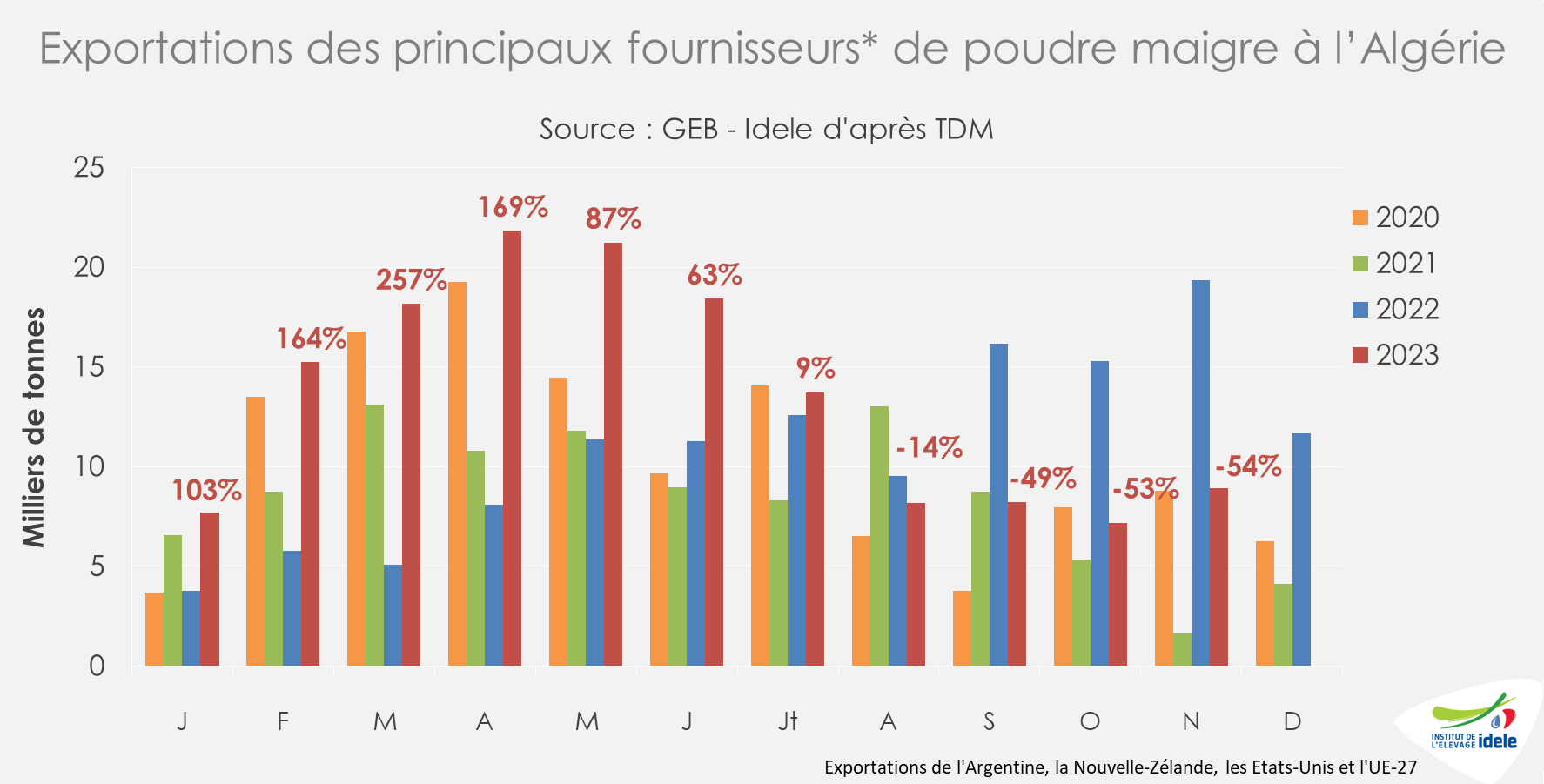

En Algérie, les appels d’offres de l’ONIL (Office interprofessionnel du lait et des produits laitiers) se sont accélérés dès le 2ème semestre de 2022. Les achats de poudre maigre ont aussi été particulièrement conséquents au 1er semestre 2023. Selon les données miroirs de TDM, près de 150 000 t ont été exportées vers l’Algérie en cumul sur onze mois par les deux principaux fournisseurs, dont 91% en provenance de l’UE-27 et 9% de Nouvelle-Zélande.

Lors du dernier appel d’offre du 11 janvier 2024 dernier, l’ONIL aurait acheté entre 22 et 25 000 t de poudre maigre, livrées de mars-mai 2024 et majoritairement d’origine européenne.

Selon TDM, l’Égypte aurait de son côté importé 172 000 t de poudre maigre en cumul sur neuf mois, soit près de 100 000 t de plus qu’en 2022. Ces chiffres, qui diffèrent d’autres sources, sont à prendre avec une certaine prudence.

En somme l’Algérie et l’Égypte, très présents aux achats en 2023, ont largement compensé la moindre demande de l’Asie du Sud-Est. Ce revirement est important pour le marché européen dans le contexte géopolitique actuel.

En effet, la logistique maritime mondiale est perturbée par les attaques de bateaux dans la mer Rouge et par la sécheresse en Amérique centrale qui perturbe la navigation sur le canal de Panama. Ces deux incidents majeurs obligent les armateurs à revoir leur trajet. Le contournement de l’Amérique par le cap Horn et celui de l’Afrique par le cap de Bonne-Espérance allongent les délais de transport, d’environ deux à trois semaines, et alourdissent les frais de transport.

Face à cette nouvelle donne, l’UE-27 dispose d’un net avantage de proximité pour approvisionner l’Afrique du Nord. Elle est au contraire désavantagée sur les marchés asiatiques.

Pour la Nouvelle-Zélande, c’est l’inverse, les exports vers l’Asie sont avantagés. Vers la Chine, les produits laitiers néozélandais profitent également de l’annulation complète des droits de douanes vers la Chine grâce à l’accord commercial qui lie les deux pays.