Les importations françaises de viande ovine restent modestes en 2023 alors que la production française recule nettement. La demande est forte en Asie et au Moyen-Orient où les flux mondiaux d’ovins vivants comme de viande ovine semblent s’y concentrer davantage, aux dépens de ceux vers l’Europe. Les attaques répétées en Mer Rouge et l’assèchement du canal du Panama rendent encore plus difficiles les flux de l’Océanie vers l’Europe.

Viande ovine » France »

Commerce ralenti début 2024

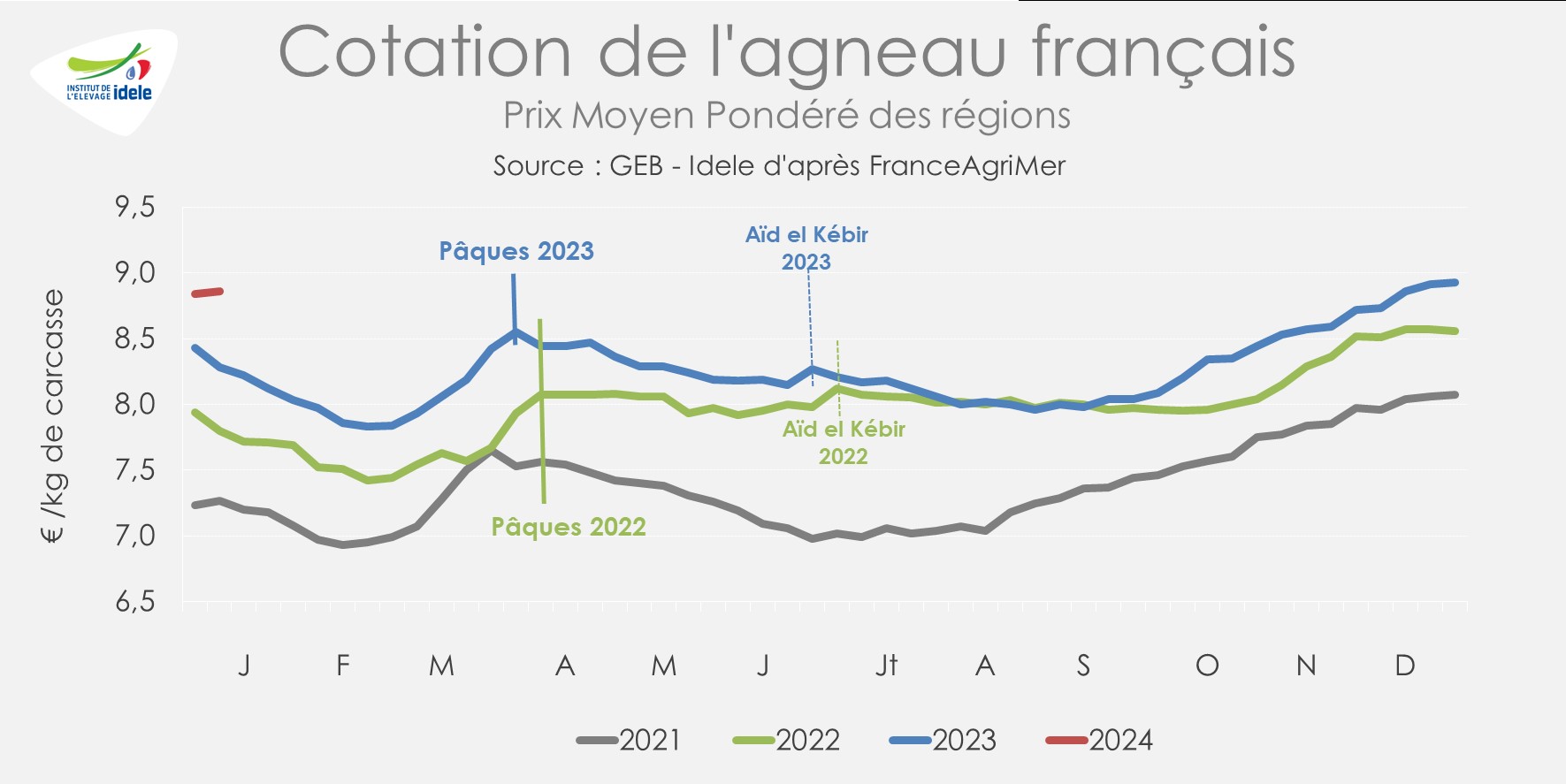

Dernière révision leLe cours de l’agneau français débute de nouveau l’année à des niveaux historiquement élevés, signe d’une offre toujours réduite. Alors que les sorties d’agneaux Lacaune démarrent tout juste, avec également une part des agneaux de bergerie du Sud de la France, l’offre peine à couvrir la demande, pourtant faible en ce début d’année.

Une offre française fébrile

L’année débute de façon complexe pour la filière ovine française. L’offre reste modérée, tant au niveau des abattages français que des importations de viande ovine alors que le mois de mars s’annonce chargé en termes de commandes, entre Pâques (le 31 mars) et le Ramadan (10 mars au 9 avril).

En semaine 2 de 2024, la cotation a gagné 2 cts d’une semaine sur l’autre. A 8,86 €/kg, elle débute l’année à un niveau tout de même historiquement élevé, en hausse de +0,43 €/kg /2023 et +0,92 €/kg /2022. La cotation nationale, établie par FranceAgriMer, rassemble en réalité de grandes disparités entre les bassins Nord (plus élevée car peu d’offre) et ceux du Sud. La faiblesse de l’offre suffirait à peine à couvrir la demande, pourtant modérée à cette période de l’année.

Les sorties d’agneaux Lacaune débutent progressivement. Leur nombre devrait toutefois de nouveau reculer cette année, notamment en raison d’un nombre important de départs à la retraite – sans succession – dans le bassin aveyronnais. Le calendrier des sorties devrait concorder avec celui de 2023.

En novembre, l’IPAMPA ovin viande a légèrement diminué d’un mois sur l’autre. A l’indice 132,7, il est en repli de -5% /2022. L’indice énergie et lubrifiants (-5% /2022, mais +24% /2021), tout comme ceux des engrais (-1% /2022, -13% /2021) et des aliments achetés (-1%, mais +15% /2021) restent cependant à des niveaux historiquement élevés.

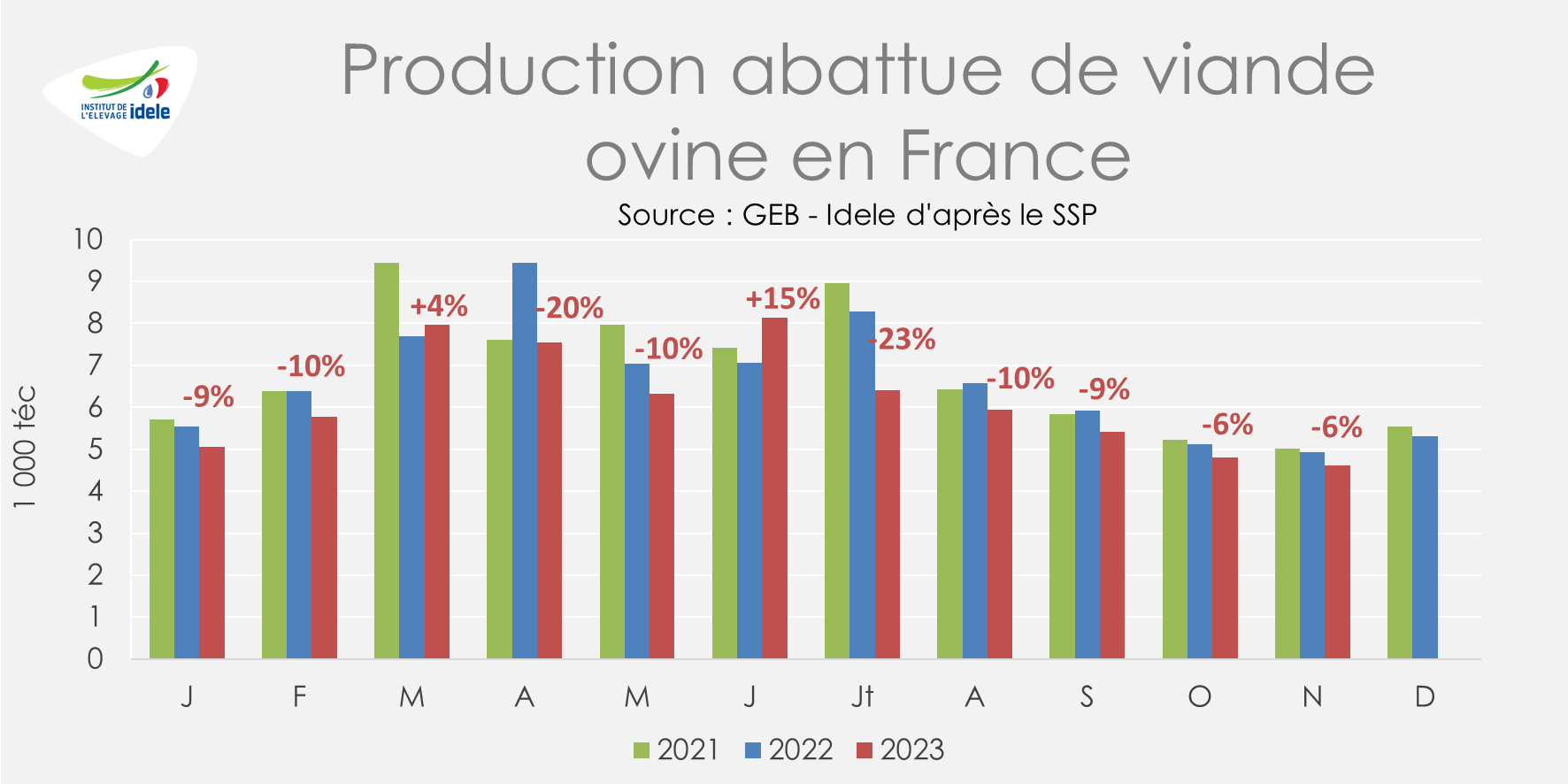

La baisse des abattages d’agneaux et de réformes se poursuit

Selon Agreste, la production abattue de viande ovine était en repli de -6% d’une année sur l’autre en novembre, à 4 600 téc. Le nombre d’agneaux abattus a encore diminué (-7% /2022). En volume, la baisse est de même ampleur, le poids de carcasse moyen étant stable, à 18,2 kgéc.

Les réformes étaient aussi en recul en novembre (-3% /2022). La baisse des volumes abattus est plus importante (-5%), du fait d’un net allègement du poids des carcasses (-2%/2022 à 26,4 kgéc), en lien avec des abattages plus précoces.

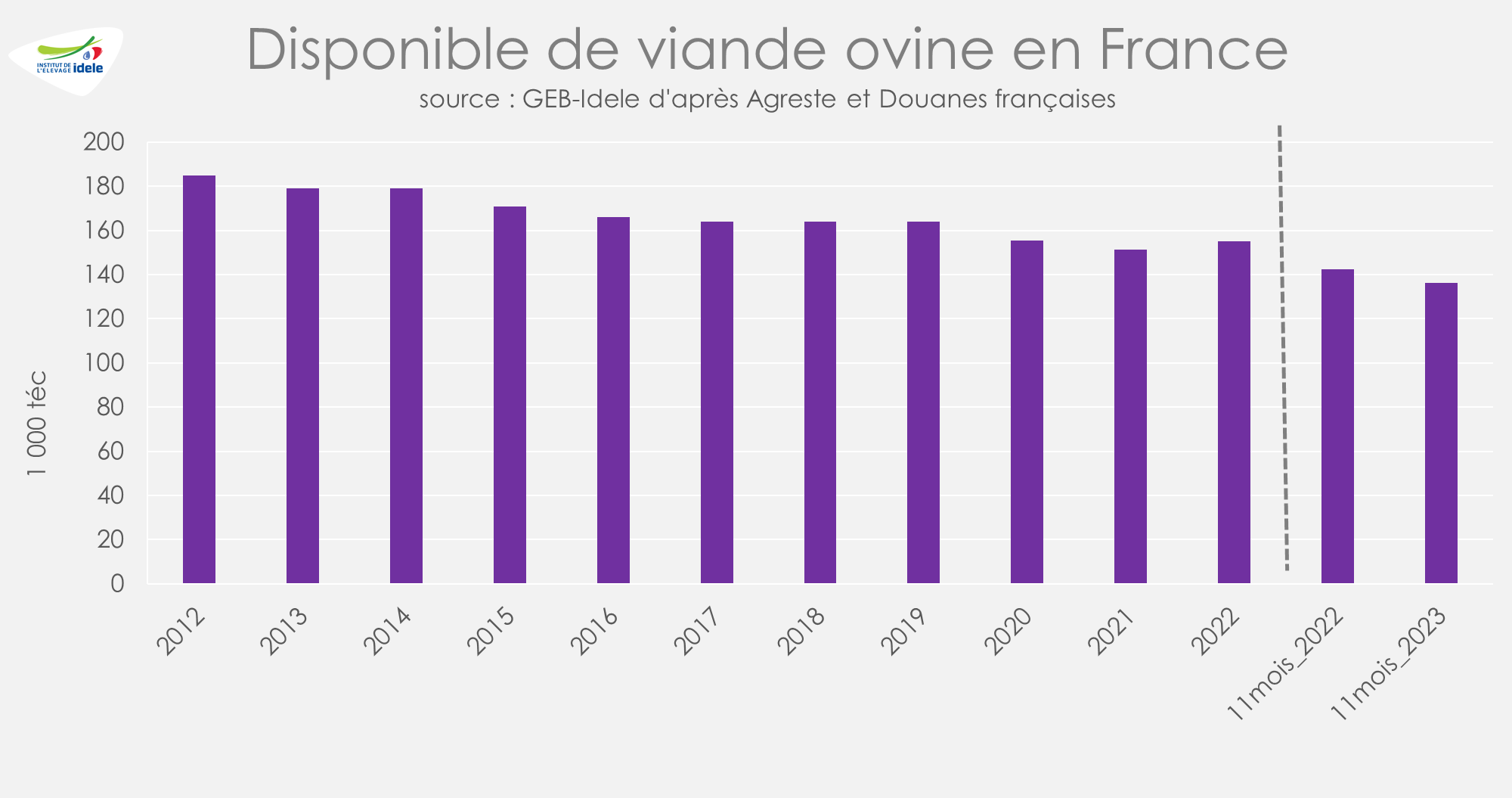

De janvier à novembre, la production abattue s’est somme toute repliée de -8% /2022, à 68 000 téc.

La chute des importations d’agneaux vivants espagnols (-41% /2022 soit -70 000 têtes sur 11 mois) participe à la baisse du disponible français en viande ovine et ce, malgré le recul conjoint des exportations françaises d’agneaux (-5% sur la même période).

Des importations toujours à la baisse en novembre

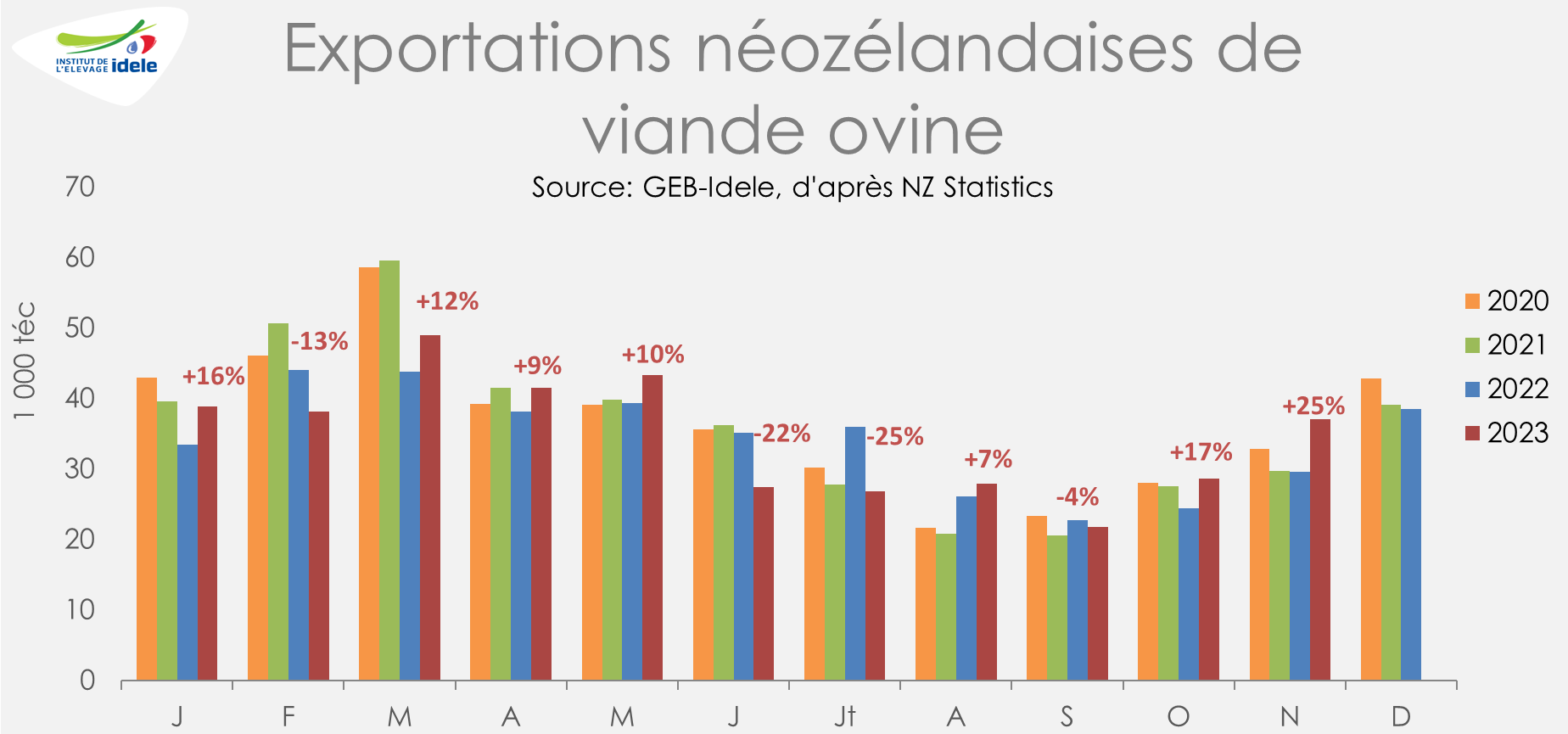

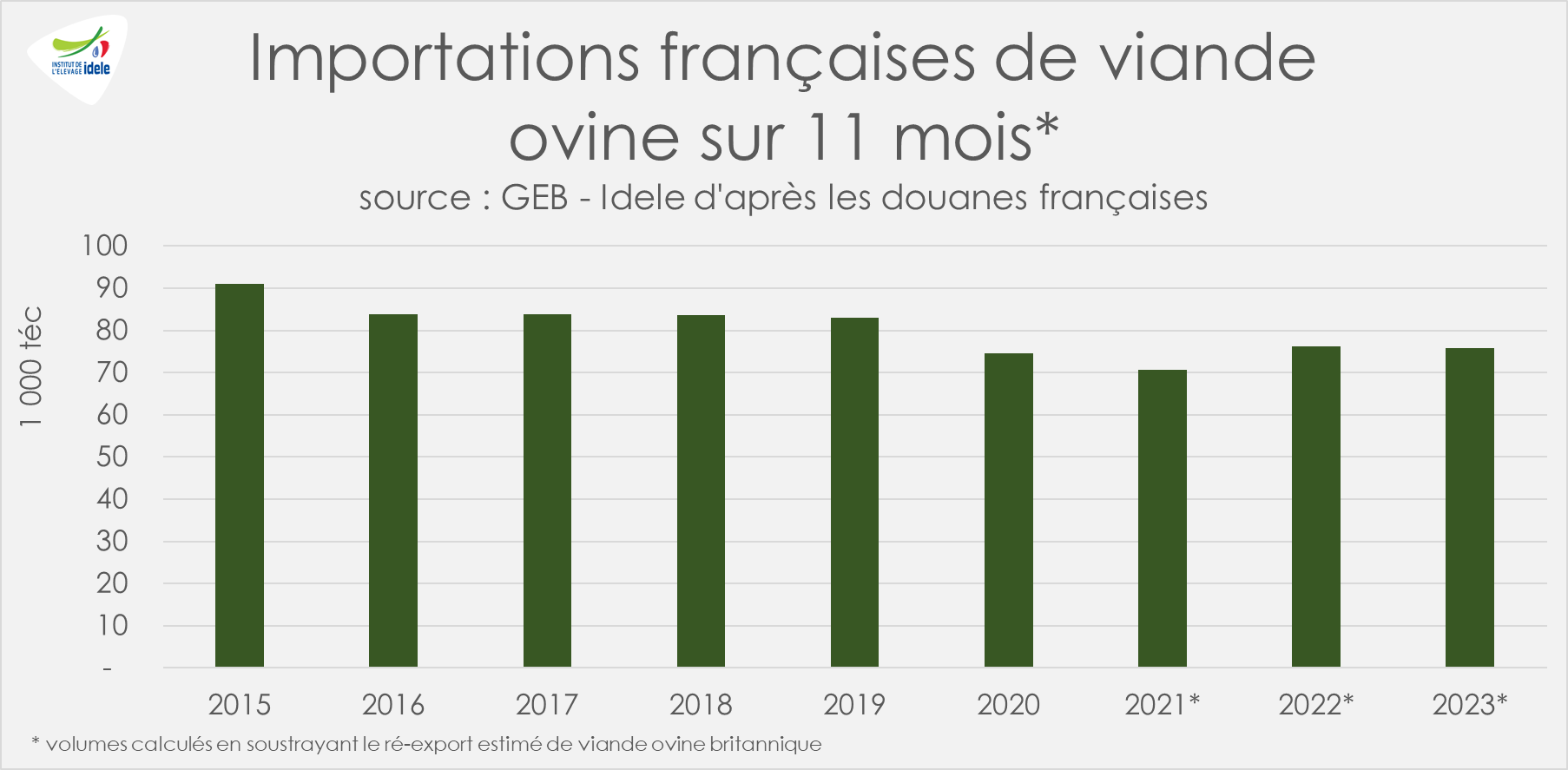

En novembre, les importations françaises de viande ovine ont continué de diminuer d’une année sur l’autre, de -4% /2022, à 6 700 téc. Seuls les achats de viande britannique ont encore augmenté (+5% /2022). Les importations en provenance de Nouvelle-Zélande restent ralenties (-9%), tout comme celles d’Espagne (-16%) après deux mois de sursaut successifs. Même tendance en provenance d’Irlande (-15% /2022).

De janvier à novembre 2023, 69 000 téc ont été importées en France, soit presqu’autant qu’en 2022 (-1% /2022), mais nettement moins qu’avant la pandémie de Covid-19 (-11% /moyenne 2015-2019). Seules les importations en provenance du Royaume-Uni ont progressé en 2023, d’une année sur l’autre.

Le disponible sur le marché français recule

Les abattages français sont en repli tandis que les importations restent modérées, ce qui affecte d’autant le disponible français : de janvier à novembre, il a fléchi de -4% /2022, et demeure nettement plus faible qu’avant la pandémie de covid-19, en repli de -11% par rapport à la moyenne 2015-2019.