A l’approche des fêtes de fin d’année, les marchés commencent à frémir, notamment pour les jeunes bovins et veaux de boucherie. Ces dernières semaines, les sorties dynamiques de jeunes bovins et génisses viande sont venues en partie compenser la baisse d’offre en vache. Si la décapitalisation ralentit depuis l’été, elle reste prononcée. L’offre globale en recul soutient les cours des bovins les mieux conformés tandis que ceux des bovins laitiers reculent dans le sillage des prix européens.

L’inflation a certes ralenti sur les dernières périodes mais les prix restent élevés et les consommateurs arbitrent toujours sur leurs dépenses alimentaires soit en diminuant leurs achats ou en optant pour des viandes au prix au kilo moins élevé.

Côté sanitaire, la part du territoire français en zone réglementée MHE continue de s’étendre, complexifiant le travail des éleveurs et acheteurs français pour les animaux destinés à l’export mais aussi à l’engraissement.

Viandes bovines » Gros bovins » France »

Consommation apparente et échanges à nouveau en retrait

Dernière révision le

Sur les trois premiers trimestres de l’année 2023, les échanges français de viande bovine ont reculé. C’est également le cas de la consommation apparente. Les modes de consommation ont changé face aux hausses de prix constatées depuis deux ans : la consommation en restauration reste dynamique alors que la consommation au détail est toujours limitée par une inflation alimentaire qui n’a pas vraiment reculé.

Le commerce extérieur encore en retrait

Après un nouveau mois de recul en septembre dernier, les échanges français de viande bovine en cumul sur les 3 premiers trimestres 2023 était en retrait à l’importation comme à l’exportation :

Les importations étaient en repli par rapport à une année 2022 dynamique sur le plan des achats. Elles ont atteint 267 000 téc (-3% /2022, mais +17% /2021) d’après les Douanes françaises. Plusieurs origines UE étaient cependant en hausse : Irlande (+2% à 50 000 téc), Allemagne (+2% /2022 à 31 000 téc), Belgique (+14% à 22 500 téc) ou encore Espagne (+3% à 15 000 téc).

Les exportations françaises de viande bovine enregistraient un net recul, en lien avec des disponibilités toujours limitées, à 158 500 téc (-15% /2022, -12% /2021). Toutes les destinations majeures étaient concernées par la baisse, à l’exception de la Grèce (=/ 2022 à 24 500 téc).

Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

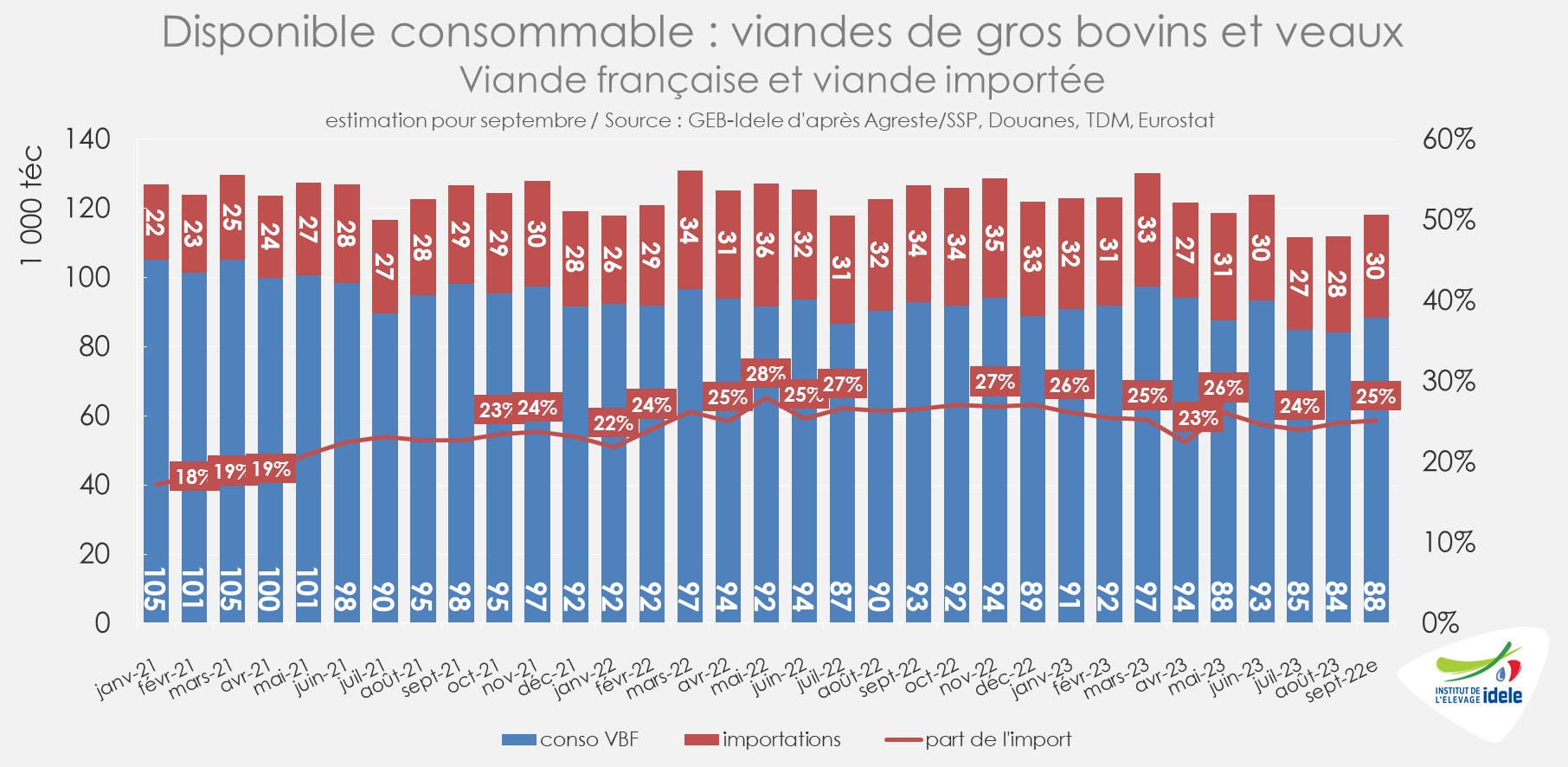

La consommation apparente poursuit son repli

Après un premier trimestre où elle avait fait mieux que résister, la consommation calculée par bilan s’est repliée depuis. En cumul de janvier à septembre 2023, elle atteindrait 1,08 million de téc d’après nos estimations, en recul par rapport aux années précédentes (-3% /2022 et -4% /2021).

Sur la même période, la part des importations (sans correction des effets du Brexit) dans le disponible consommable en France était légèrement inférieure à celle constatée un an auparavant : elle était estimée à 24,9% en 2023 contre 25,6% en 2022.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

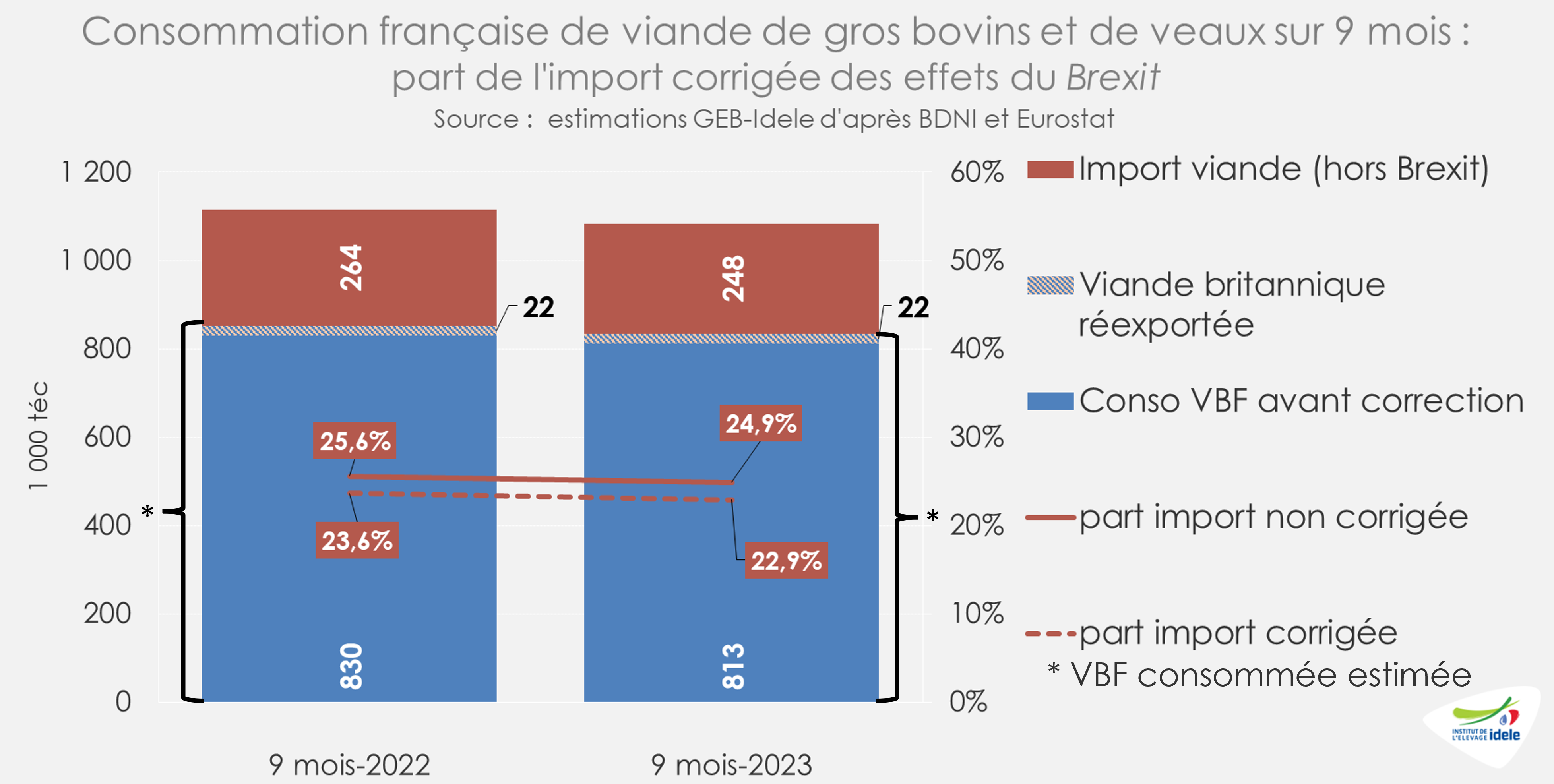

Depuis l’entrée en vigueur du Brexit et des nouvelles procédures douanières en 2021, le commerce extérieur français est affecté et les niveaux d’importation/exportation de viande bovine en France restent surestimés. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France afin de faciliter les procédures, avant de les réexpédier vers les Pays-Bas. Ces flux transitoires augmentent ainsi artificiellement le commerce extérieur français. Après correction de ces flux « parasites », la part d’import dans le disponible consommable sur les neuf premiers mois de 2023 était estimée à 22,9% en 2023 et 23,6% en 2022.

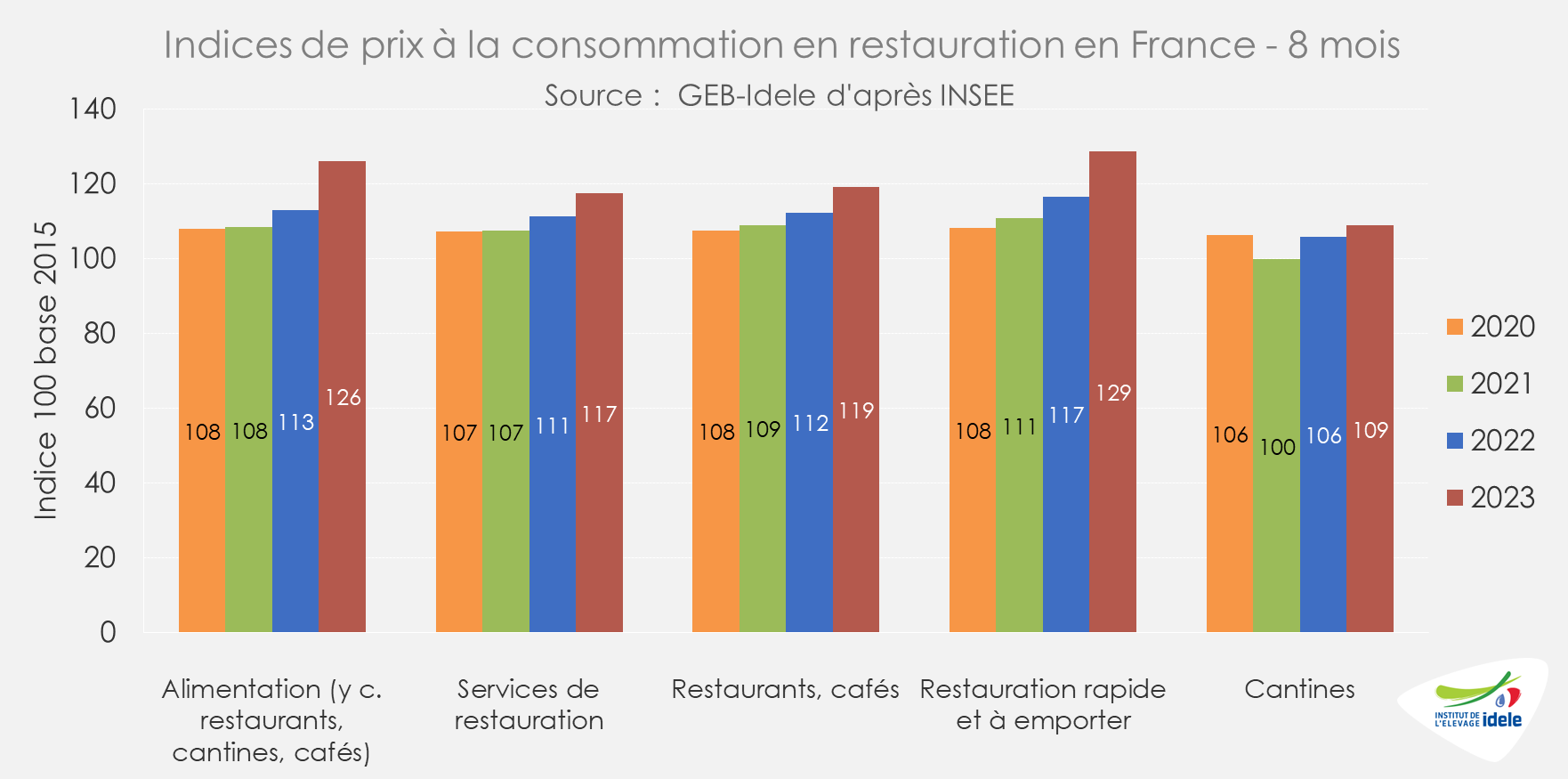

La consommation en restauration à domicile a progressé

En août 2023, d’après l’INSEE, le chiffre d’affaires global de la restauration en France (principale porte d’entrée de la viande bovine d’import) restait orienté à la hausse (+7% /2022) et cette progression était à nouveau supérieure à l’inflation dans le secteur sur la même période (+5% /2022).

En cumul sur les huit premiers mois de 2023, le constat reste le même. Le chiffre d’affaires global de la restauration en France était en hausse sur un an et par rapport à l’avant pandémie (+13% /2022 et +29% /2019). C’était notamment le cas pour le secteur de la restauration rapide (+14% /2022 et +43% /2019) ou de la restauration traditionnelle (+10% /2022 et +25% /2019).

Sur la même période, l’INSEE tablait sur une progression plus faible des prix en restauration (+6% /2022 et +11% /2019).

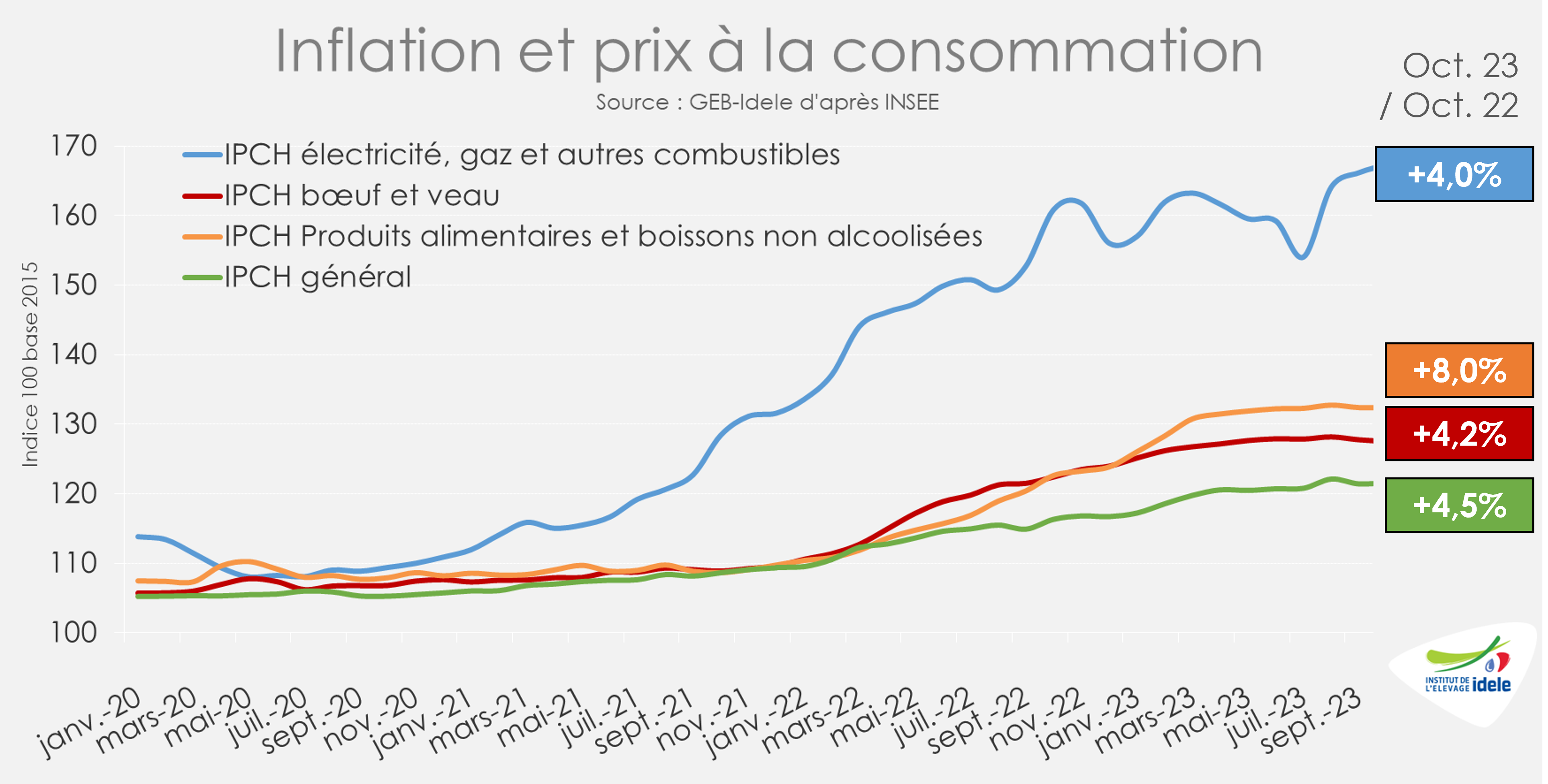

Moins d’inflation alimentaire mais des prix toujours soutenus

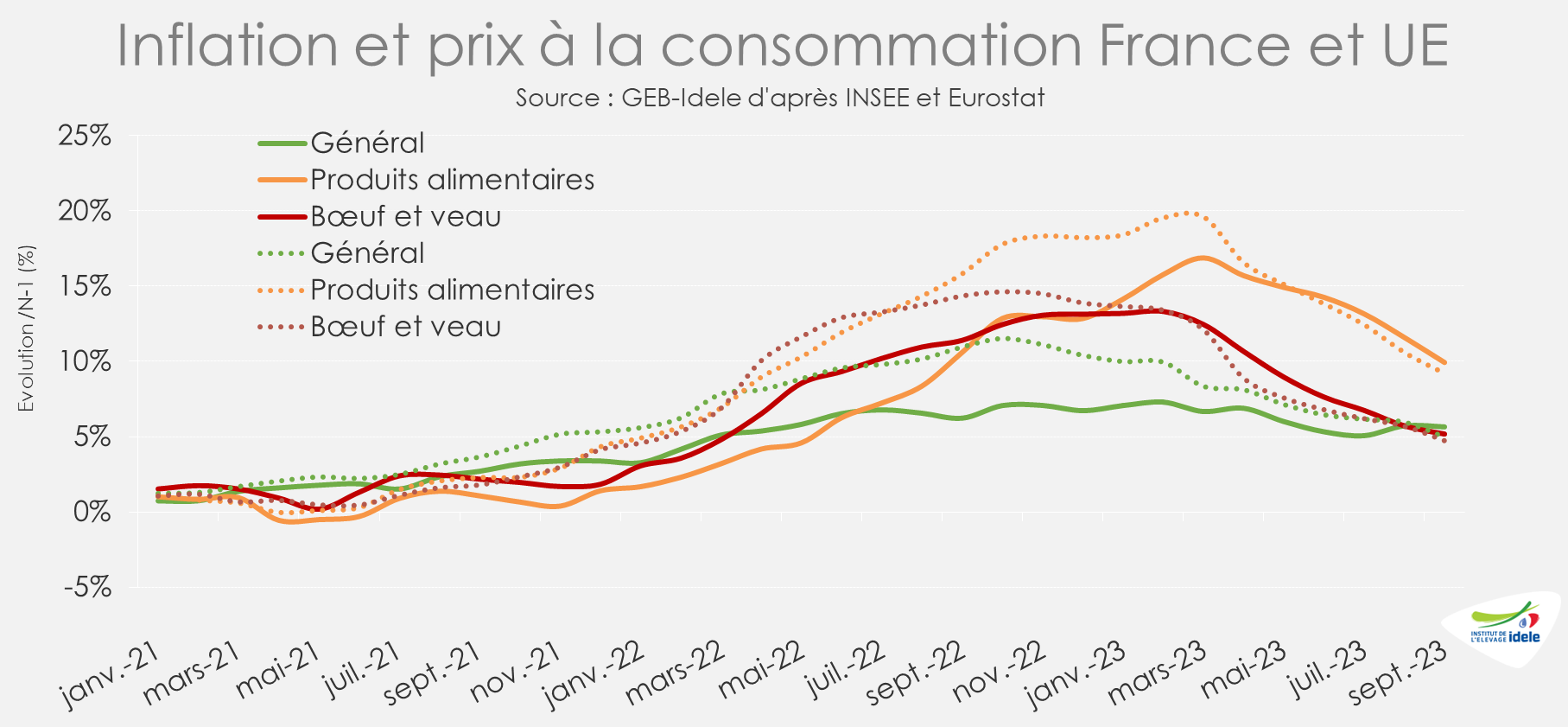

D’après l’INSEE, la progression de l’inflation en France a nettement ralenti depuis le début de l’année. L’indice général français des prix à la consommation harmonisé (IPCH) est resté relativement stable en octobre 2023 par rapport au mois précédent, à +4,5% sur un an. Même constat pour l’alimentaire (+8,0% sur un an) et les viandes de bœuf et de veau (+4,2% sur un an).

À nouveau, la progression des prix alimentaires sur un an a décéléré (+8,0% /2022 contre +9,9% un mois auparavant) comme pour les viandes bovine et de veau (+4,2% /2022 contre +5,2% un mois auparavant). La tendance est la même partout dans l’UE.

L’inflation affecte encore les achats au détail en volume

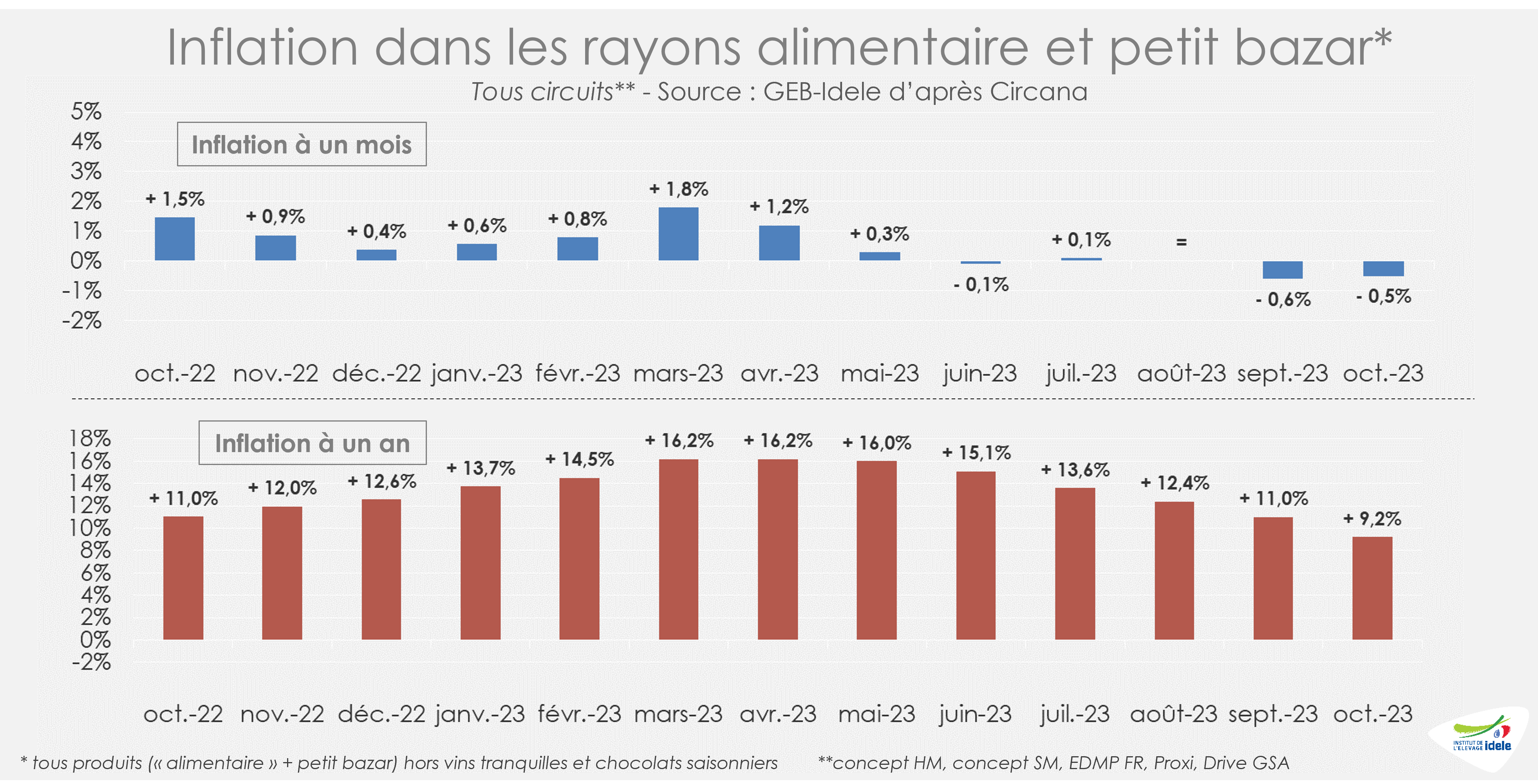

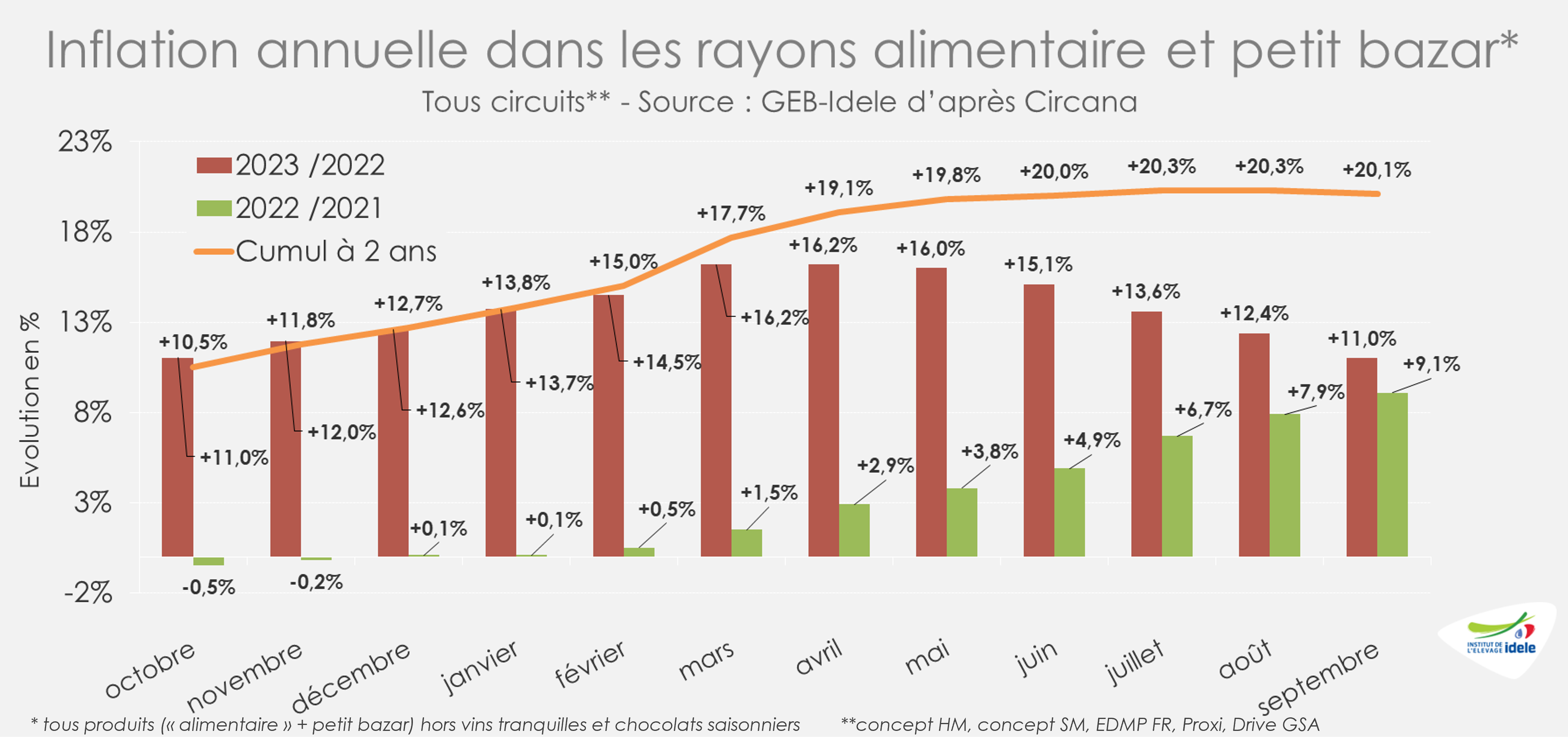

Comme les mois précédents, la progression sur un mois comme sur un an des prix au détail dans les rayons alimentaires (et petit bazar) a ralenti en octobre 2023. Les prix avaient en effet reculé par rapport à septembre 2023 (-0,5%). Et l’inflation sur un an atteignait +9,2% /2022 (contre +11,0% un mois auparavant).

Cependant, si l’inflation au détail ralentit, les prix ne baissent pas pour autant. Ainsi, l’inflation cumulée à 2 ans restait en octobre 2023 supérieure à +20% (par rapport à octobre 2021).

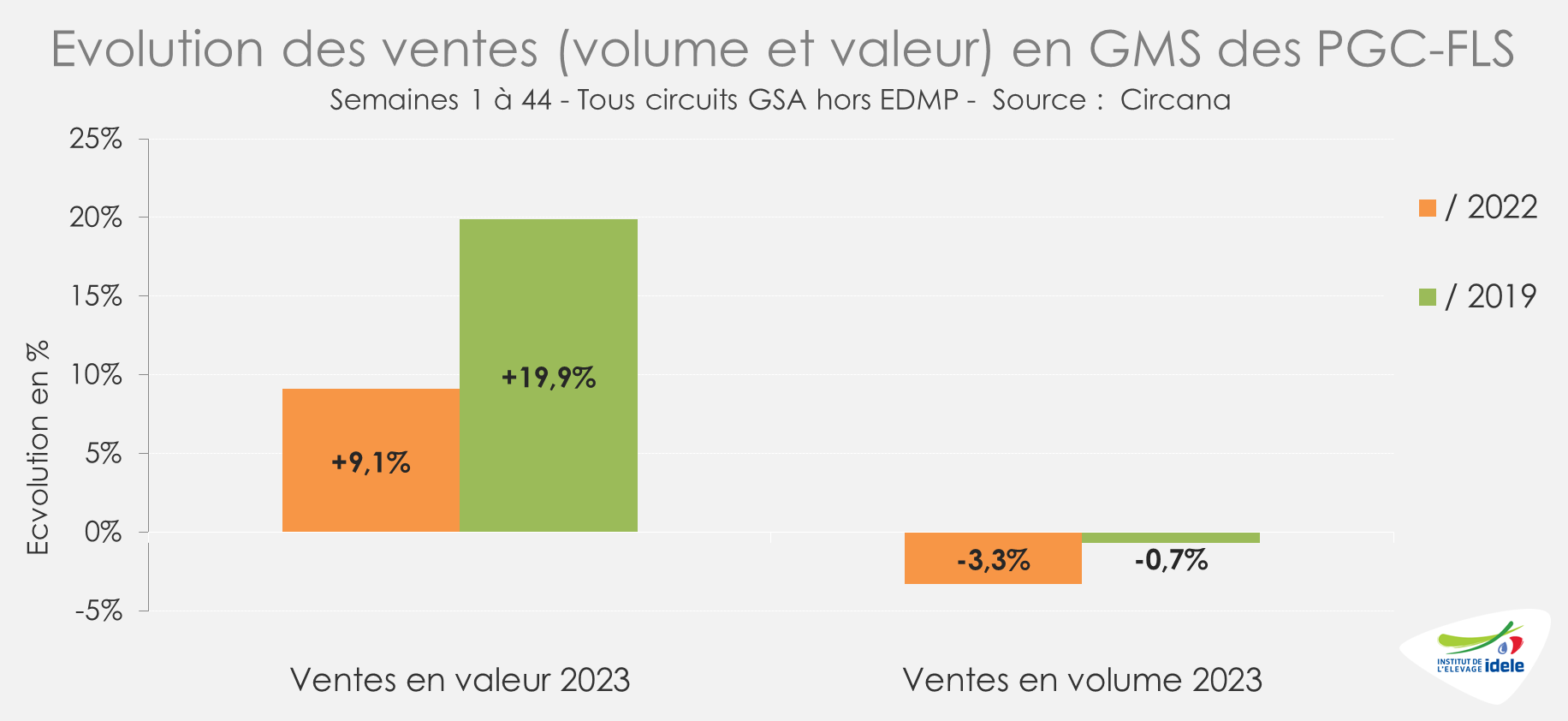

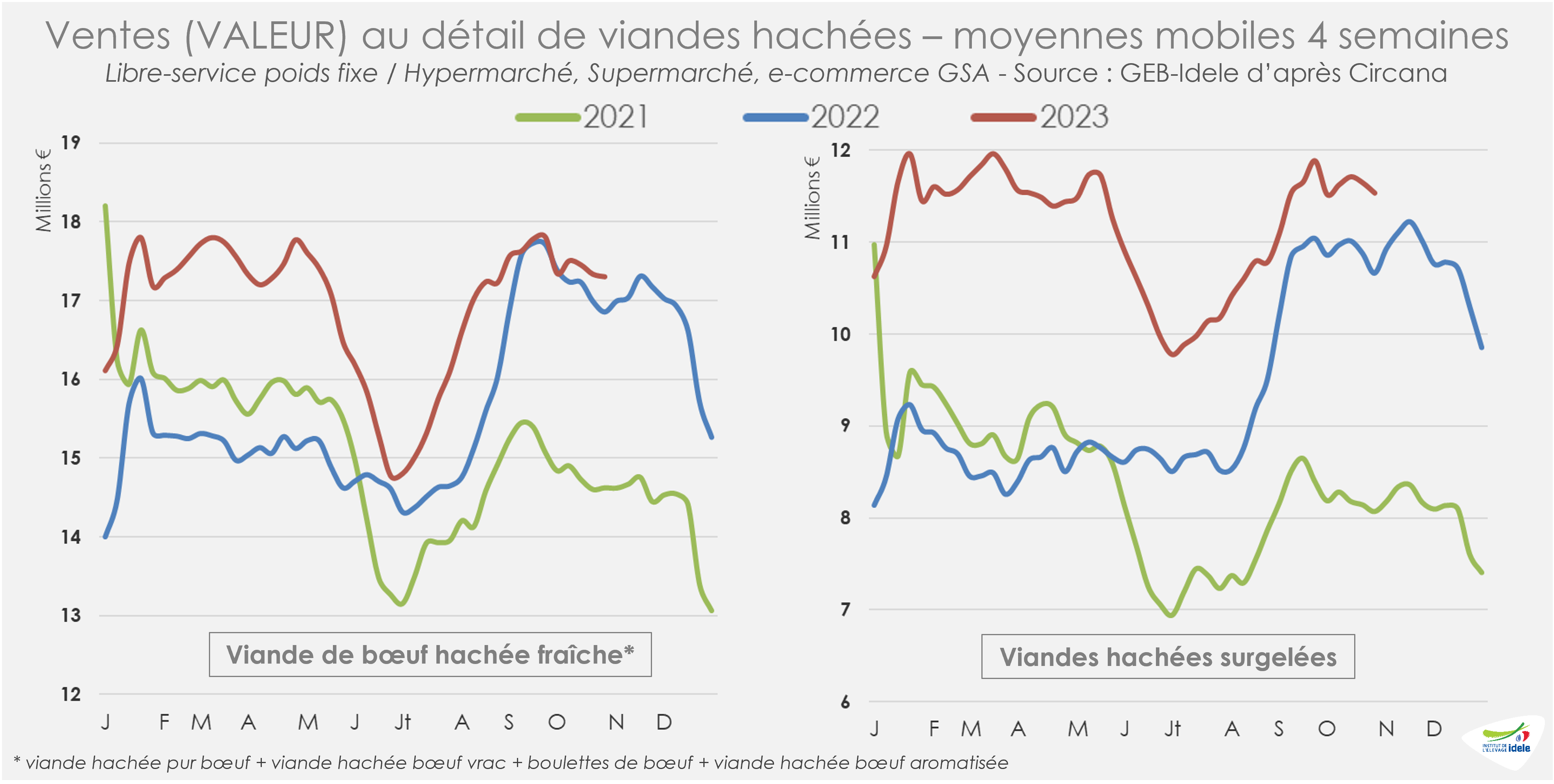

Cette inflation toujours soutenue participe, d’après Circana, à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS) depuis plusieurs mois. Ainsi, en cumul sur les semaines 1 à 44 de 2023, les ventes de PGC étaient en hausse en valeur (+9% /2022 et +20% /2019). Affectées par un repli du pouvoir d’achat, elles étaient cependant en baisse en volume par rapport à l’année dernière et à l’avant pandémie (-3% /2022 et -1% /2019).

La même dynamique affecte les achats au détail de viande bovine hachée. Mais à cela s’ajoute un phénomène de descente en gamme. Depuis le début de l’année, la hausse des prix a participé aussi au soutien des ventes en valeur au détail de viande hachée, avec des dynamiques un peu différentes entres le frais et le surgelé. D’après Circana, sur les semaines 40 à 43, les ventes en valeur de bœuf haché frais étaient en légère progression par rapport à l’année dernière (+3% /2022, mais +18% /2021) et en hausse plus marquée pour le surgelé (+8% /2022, mais +43% /2021). En cumul sur l’année (sur 43 semaines), le constat était le même pour le bœuf haché frais (+9% /2022 et +12% /2021) comme pour la viande hachée surgelée (+22% /2022 et +34% /2021).

Viandes bovines » Gros bovins » France »

La décapitalisation reste forte

Dernière révision le

La décapitalisation a ralenti, tant en cheptel laitier qu’en cheptel allaitant, mais elle reste prononcée. Les abattages de vaches ont fortement diminué depuis le printemps. La production de viande bovine baisse, malgré des sorties de jeunes bovins plus dynamiques. Les cours des bovins les mieux conformés se tiennent, ceux des bovins laitiers reculent.

Décapitalisation allaitante à -2,2%

Au 1er octobre, le recul du nombre de vaches allaitantes présentes en France était de -2,2% /2022 contre -3,1% au 1er mai. Tombé à 3,447 millions de vaches, le cheptel allaitant enregistre tout de même une baisse de 78 000 têtes en un an et de 420 000 têtes en 5 ans (depuis le 1er septembre 2018).

Depuis avril, la très forte baisse des réformes de vaches a permis de ralentir la décapitalisation. Par ailleurs en septembre, les entrées de génisses dans le troupeau ont affiché une hausse de 3% alors qu’elles étaient en forte baisse en début d’année, témoignant d’un décalage des saisons de naissances. En cumul sur 12 mois glissants, les sorties de vaches allaitantes ont diminué de 7%. Les entrées ont quant à elles reculé plus faiblement (-3%). Le solde reste négatif, mais ce solde négatif est plus faible que lors des mois précédents, ce qui conduit à un ralentissement de la décapitalisation.

Ralentissement de la décapitalisation laitière

La baisse annuelle du nombre de vaches laitières est passée de -2,5% au 1er mai à -1,9% au 1er octobre. Ce ralentissement de la décapitalisation découle là aussi d’un coup de frein sur les réformes ces derniers mois. Sur 12 mois glissants, la chute des entrées de génisses (-5%) reste le principal moteur du recul du cheptel. La baisse des sorties s’est intensifiée en août et septembre, ce qui a ralenti la baisse de cheptel. Sur un an, la décapitalisation laitière se chiffre à -64 000 têtes. Sur 5 ans, elle atteint -330 000 têtes.

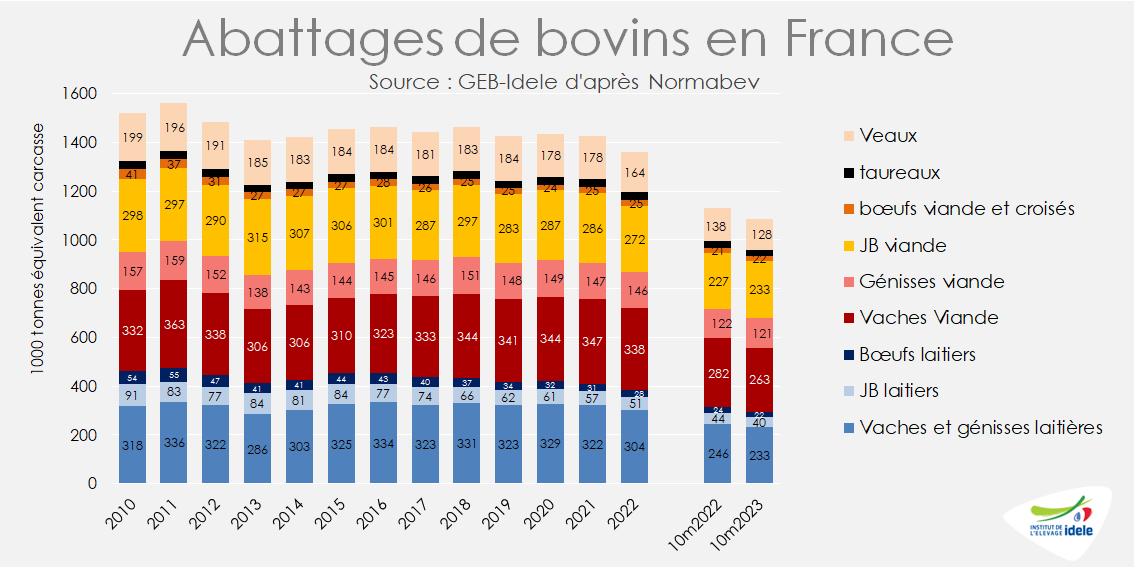

Abattages de bovins : -4% sur les 10 premiers mois de l’année

En octobre, les sorties dynamiques de jeunes bovins et de génisses viande ont compensé les baisses dans les autres catégories. Les abattages de gros bovins ont totalisé 256 000 têtes d’après Normabev (+0,3% /2022 et -2,5% /2021), pour un tonnage de 99 000 téc (+0,7% /2022 et -1,7% /2021).

En cumul annuel, la baisse reste conséquente. Sur les 10 premiers mois de l’année, 958 000 téc de gros bovins ont été abattues (-3,5% /2022 et -7,3% /2021). Si l’on ajoute les veaux, la baisse est encore plus forte (-4,0% /2022 et -8,0% /2021).

Les cotations des vaches de type viande se tiennent

La forte baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées, toujours bien au-dessus des cours de 2022. Elles ont toutefois perdu quelques centimes en semaine 45.

La vache U standard cotait 5,87 €/kg de carcasse en semaine 45 (+2% /2022 et +20% /2021) et la vache R 5,45 €/kg (+1% /2022 et +27% /2021).

Les cotations des laitières orientées à la baisse

La hausse saisonnière des réformes laitières à l’automne provoque habituellement un fléchissement des cours des vaches O et P. Celui-ci n’avait pas eu lieu les années précédentes en raison du fort déséquilibre entre la demande et l’offre. Cette année, la plus grande perméabilité avec le marché européen a conduit les opérateurs à exercer plus de pression sur les prix.

La cotation de la vache O a perdu 25 centimes en un mois, pour tomber à 4,56 €/kg de carcasse en semaine 45 (-9% /2022, mais toujours +26% /2021) et celle de la vache P 29 centimes, à 4,28 €/kg (-11% /2022, mais toujours +25% /2021).

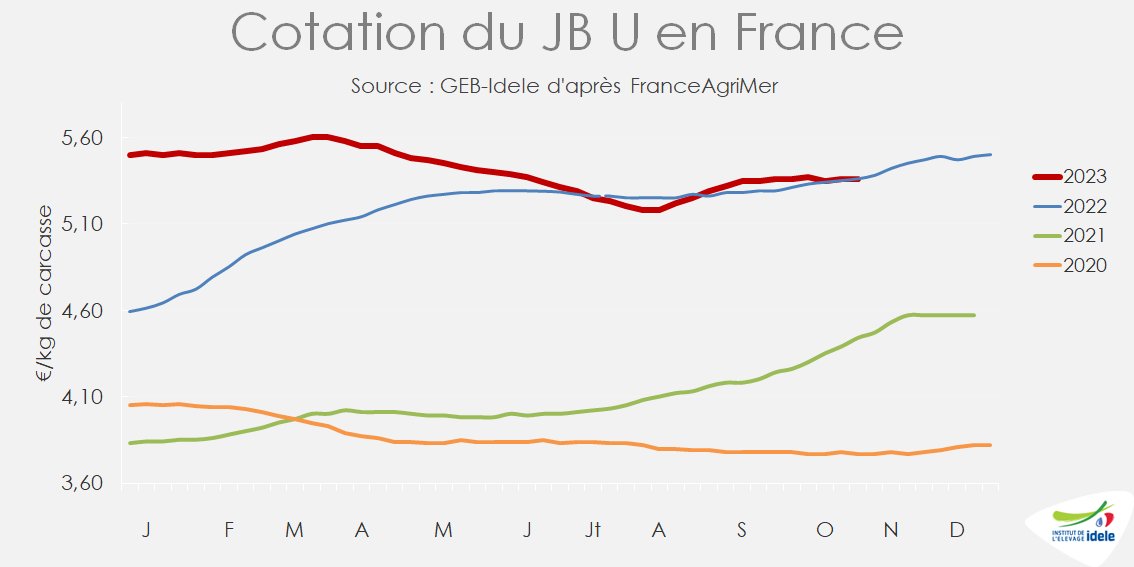

La cotation du JB U toujours stable

La reprise de la hausse saisonnière se fait attendre en France, alors que les prix italiens et allemands sont désormais orientés à la hausse à l’approche des fêtes de fin d’année (pour en savoir plus, lire l’article sur les JB en Europe).

La cotation du JB U est restée stable sur un mois à 5,36 €/kg et restait supérieure à son niveau des années précédentes en semaine 45 (+1% /2022 et +21% /2021). Celle du JB R a perdu 1 centime à 5,21 €/kg (-1% /2022, mais toujours +22% /2021). Dans le sillage des vaches laitières, le JB O a perdu 11 centimes en un mois pour tomber à 4,79 €/kg (-4% /2022, mais toujours +32% /2021).

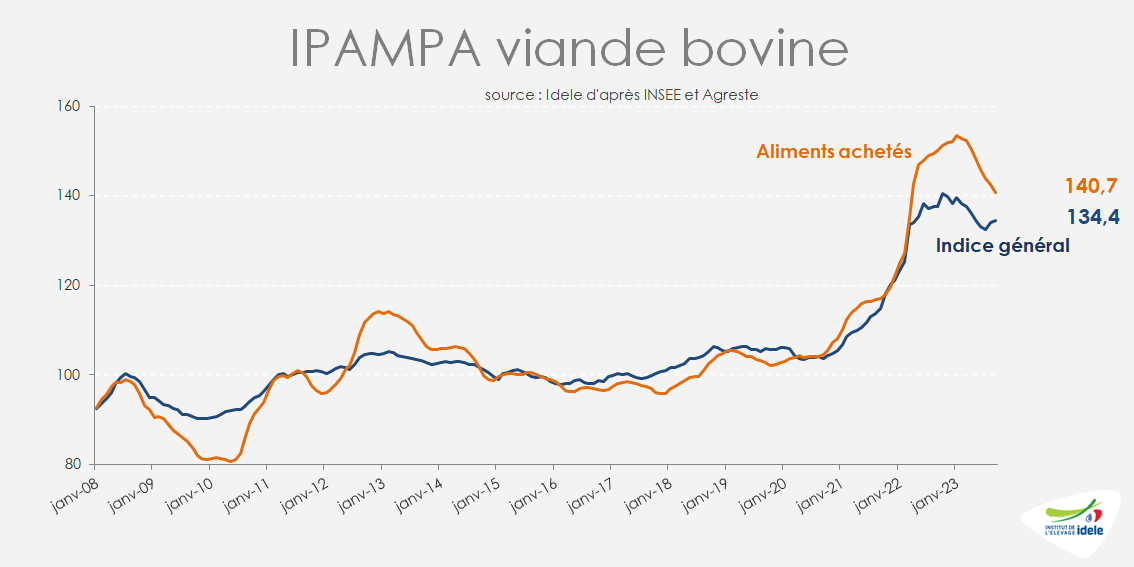

Charges : l’IPAMPA est reparti à la hausse en août et septembre

En septembre 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 134,4 points (-2,3% /2022, mais toujours +17% /2021). L’indice des prix des aliments achetés était à -6% /2022 et +20% /2021. L’indice des énergies et lubrifiants avait encore augmenté de+5% d’un mois sur l’autre à 185 (+13% /2022 et +51% /2021). Celui des engrais et amendements est resté relativement stable par rapport à juillet, à 136 (-38% /2022, mais toujours +12% /2021).

Une pousse de l’herbe globalement plus favorable qu’en 2022 jusqu’au 20 octobre

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 octobre était inférieure de 9% à celle de la période de référence 1989-2018 au niveau national. La situation s’est donc encore légèrement dégradée depuis le 20 septembre, l’écart à la période de référence n’étant alors que de -8%. Les fortes chaleurs de début d’automne et l’absence de pluie dans certaines régions jusqu’à mi-octobre ont mis à mal la production herbagère, notamment dans le Centre-Est où certains départements affichent un déficit de plus de 40%. À l’inverse, la pousse de l’herbe est restée dynamique dans le Nord-Ouest grâce à quelques épisodes de pluie. L’excédent a atteint +17% en Normandie, +9% dans les Hauts-de-France et +6% en Bretagne.

Viandes bovines » Jeunes bovins » Europe »

Hausse des cours en Italie et en Allemagne

Dernière révision le

Avec l’arrivée de températures plus fraîches et la préparation des fêtes de fin d’année, les cours des jeunes bovins repartent à la hausse chez nos voisins européens.

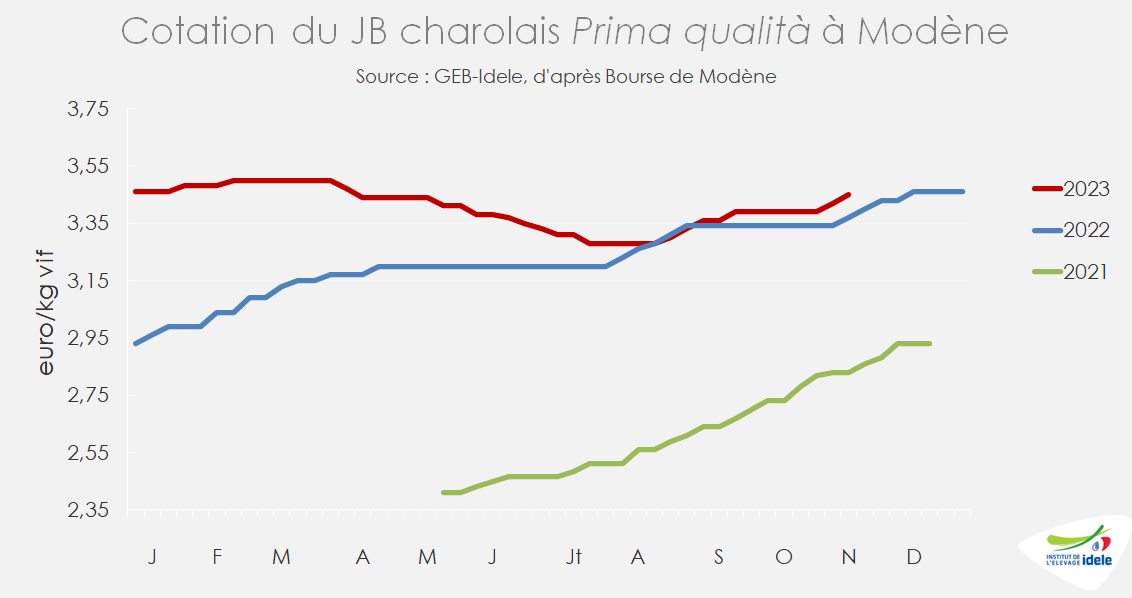

ITALIE : les cours repartent à la hausse

En Italie, les cotations des jeunes bovins mâles et femelles à la bourse de Modène ont gagné 6 centimes /kg vif sur les 2 dernières semaines. Le mâle limousin cotait 3,71 €/kg vif en semaine 45 (+4% /2022 et +24% /2021), le mâle charolais Extra cotait 3,56 €/kg vif (+2% /2022 et +23% /2021) et le mâle charolais Prima Qualità 3,45 €/kg (+2% /2022 et +24% /2021).

L’entrée dans l’automne permet de revaloriser les quartiers avant, qui ont gagné 30 centimes/kg sur les 2 dernières semaines à la bourse de Modène. L’approche des fêtes de fin d’année va par ailleurs permettre de valoriser les carcasses de qualité.

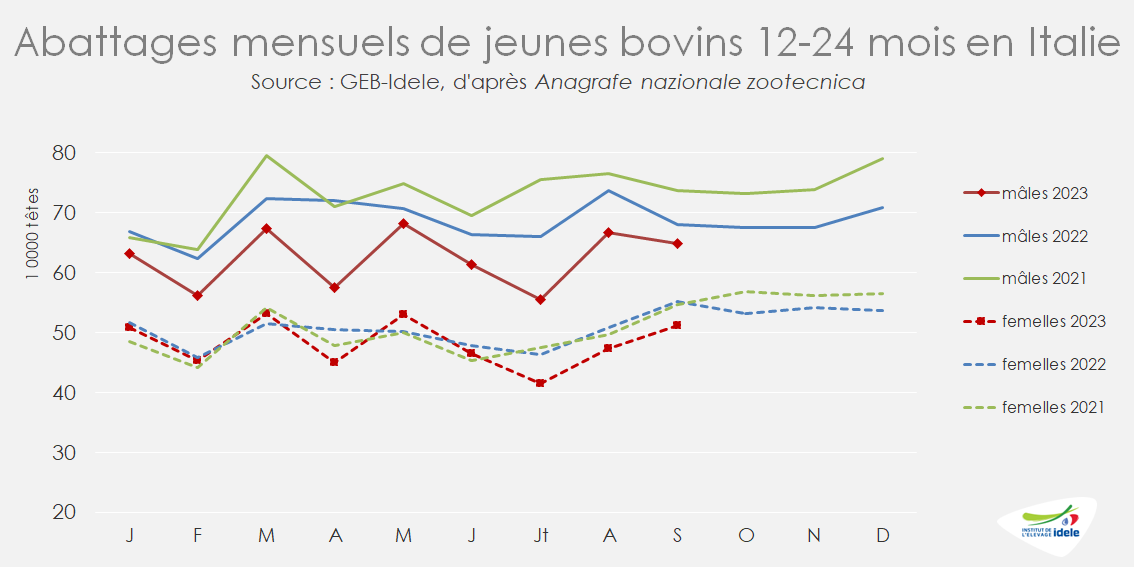

Les sorties de jeunes bovins restent limitées. La baisse des disponibilités en broutards français, liée à la décapitalisation et à un engraissement plus dynamique en France, a en effet réduit les mises en place en Italie depuis plus d’un an. Les abattages de jeunes bovins mâles âgés de 12 à 24 mois ont totalisé 65 000 têtes en septembre (-5% /2022) et ceux de femelles 51 000 têtes (-7%). Ceci porte à 995 000 têtes le nombre de jeunes bovins mâles et femelles abattus sur les 9 premiers mois de l’année (-7% /2022).

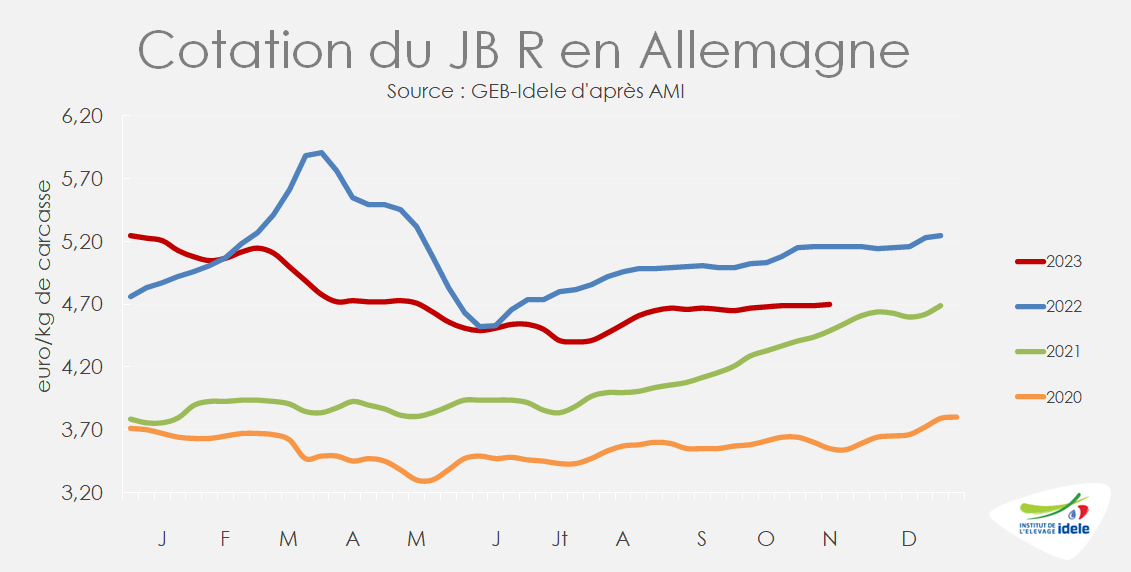

ALLEMAGNE : le commerce s’anime à l’approche de Noël

En Allemagne, l’approche du mois de décembre redynamise le marché du jeune bovin. L’offre nationale serait même un peu juste par rapport à la demande d’après les experts d’AMI. Les prix devraient repartir à la hausse.

En semaine 45, la cotation du JB U a regagné un centime, à 4,77 €/kg de carcasse (-9% /2022, mais +5% /2021). Celle du JB R se situait à 4,70 €/kg (-9% /2022 et +5% /2021) et celle du JB O à 4,41 €/kg (-10% /2022 et +5% /2021).

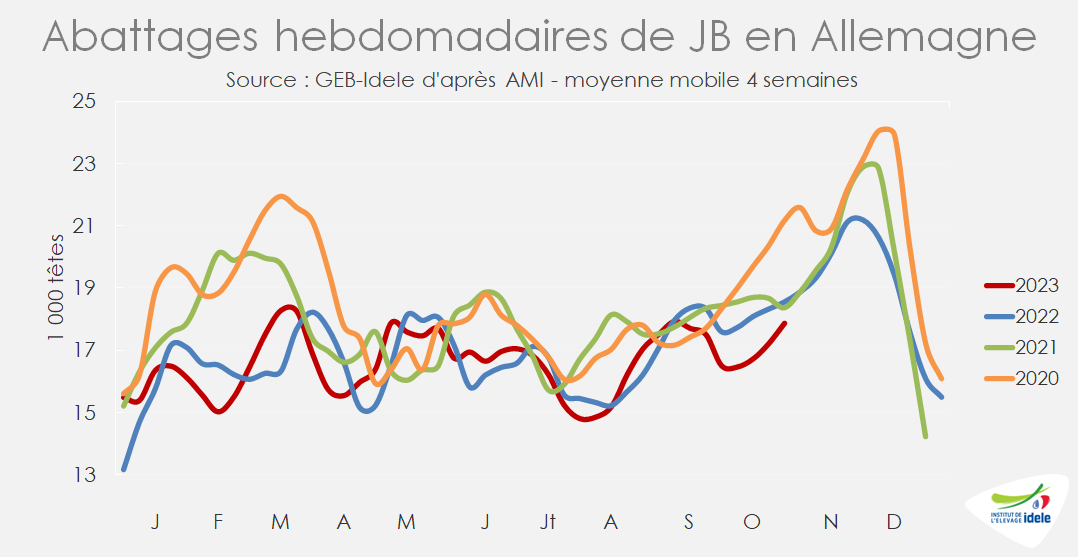

Les abattages de jeunes bovins étaient en recul sur les 4 dernières semaines connues (-4% /2022 et -3% /2021 sur les semaines 41 à 44). En cumul depuis le début de l’année, ils sont légèrement inférieurs, de -1%, à leur niveau de 2022 et très inférieurs à celui de 2021 (-7%).

La perte de pouvoir d’achat liée à l’inflation a par ailleurs fortement affecté la consommation allemande. La viande bovine a été particulièrement touchée sur ce marché très sensible au prix. Sur les neuf premiers mois de l’année, les achats des ménages de viande bovine piécée ont chuté de -3,5% /2022 d’après le panel GFK, alors que les produits meilleur marché se maintenaient mieux (= /2022 pour les saucisses, et même +4,1% /2022 pour la viande hachée mélangée porc/bœuf).

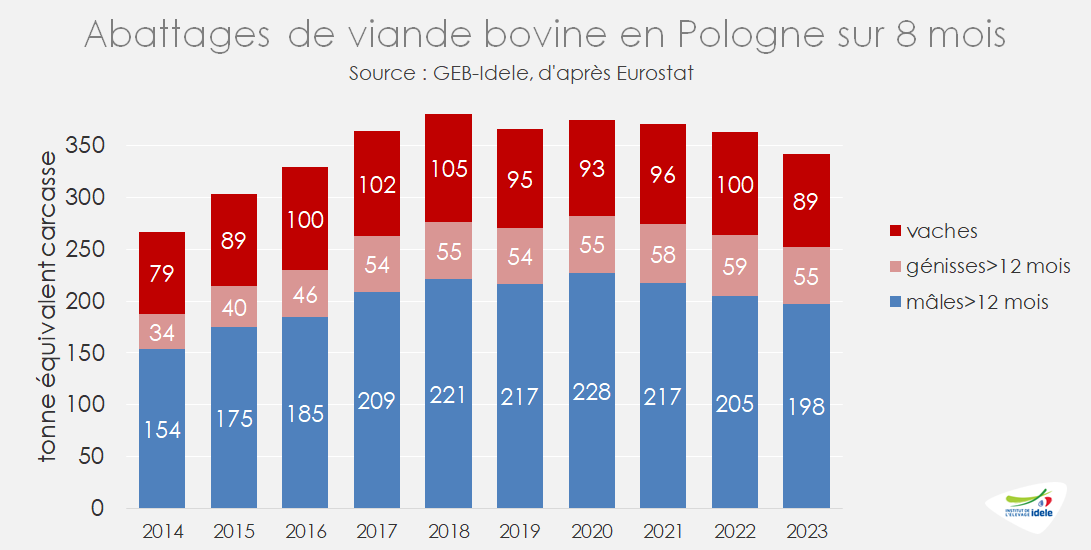

POLOGNE : production en baisse

La production de viande bovine recule en Pologne, faute de veaux à engraisser. Sur les huit premiers mois de l’année elle a totalisé 343 000 téc (-6% /2022 et de -8% /2021). Les abattages de taurillons étaient en retrait à 198 000 téc (-4% /2022 et -9% /2021), de même que ceux de génisses à 55 000 téc (-7% /2022 et -5% /2021). Ceux de vaches sont retombés à 89 000 téc (-10% /2022 et -7% /2021).

Signe que le pays manque de veaux, le prix du jeune veau laitier en Pologne est de loin le plus élevé de l’UE, à 186 €/tête d’après la Commission européenne en semaine 44, contre 100 €/tête pour la moyenne UE ou même 51 € pour la cotation française.

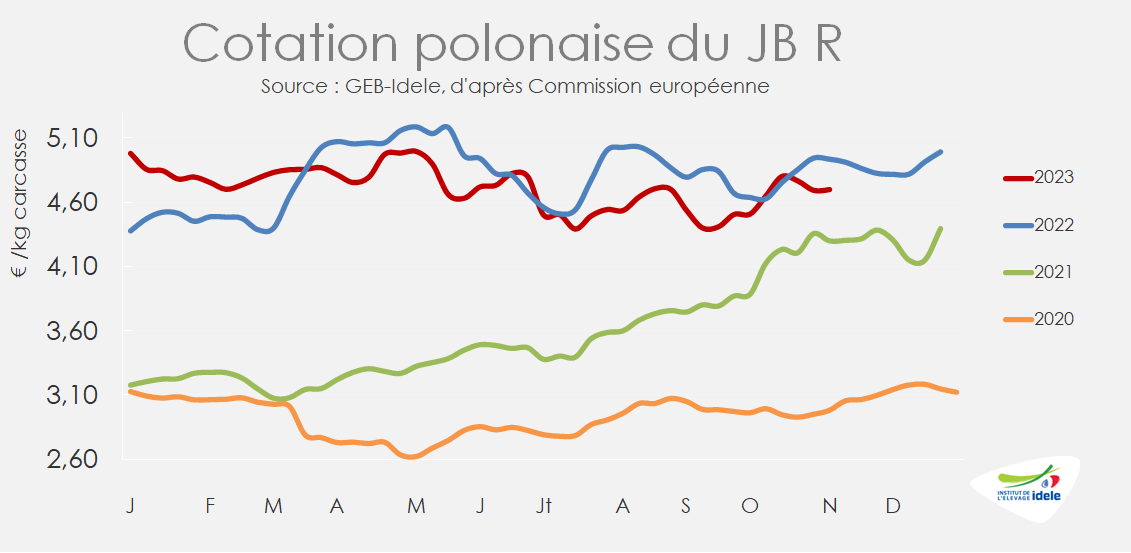

Les cotations des jeunes bovins polonais sont remontées de 15 cents/kg de carcasse en octobre, mais peinent à retrouver leur niveau de 2022. En semaine 44, elles se situaient -5% /2022, mais toujours +8% /2021, à 4,69 €/kg de carcasse pour le JB R et 4,51 €/kg pour le JB O.

Viandes bovines » Femelles » Europe »

Baisse saisonnière des cours

Dernière révision le

Le rebond saisonnier des abattages de vaches de réforme est jumelé partout en Europe avec une baisse des cotations, elle aussi saisonnière, mais qui n’avait pas été observée ces dernières années. La demande reste toujours affectée par l’inflation, malgré une légère détente, toute relative.

ALLEMAGNE : inflation toujours élevée et cotations des réformes en repli

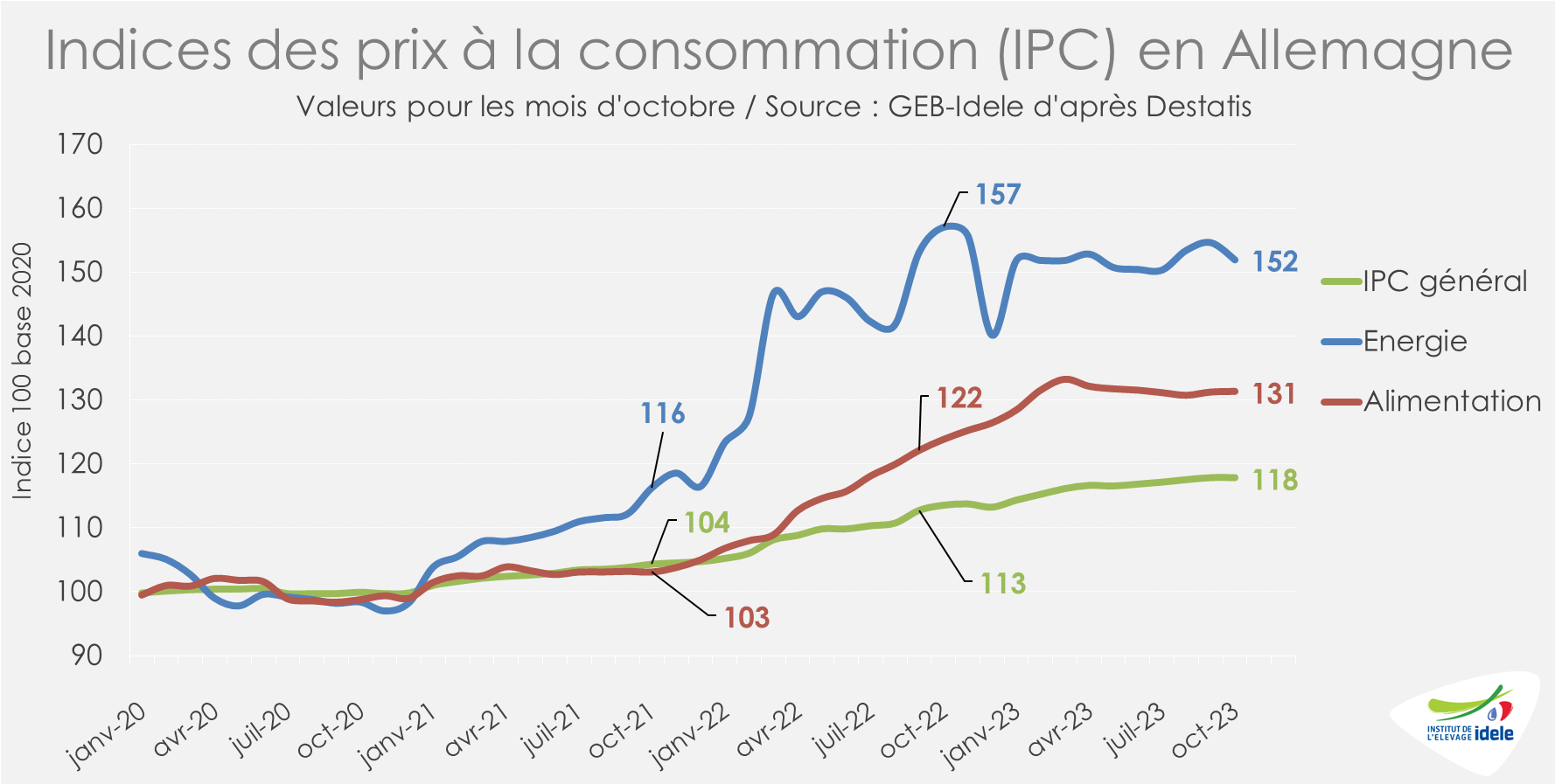

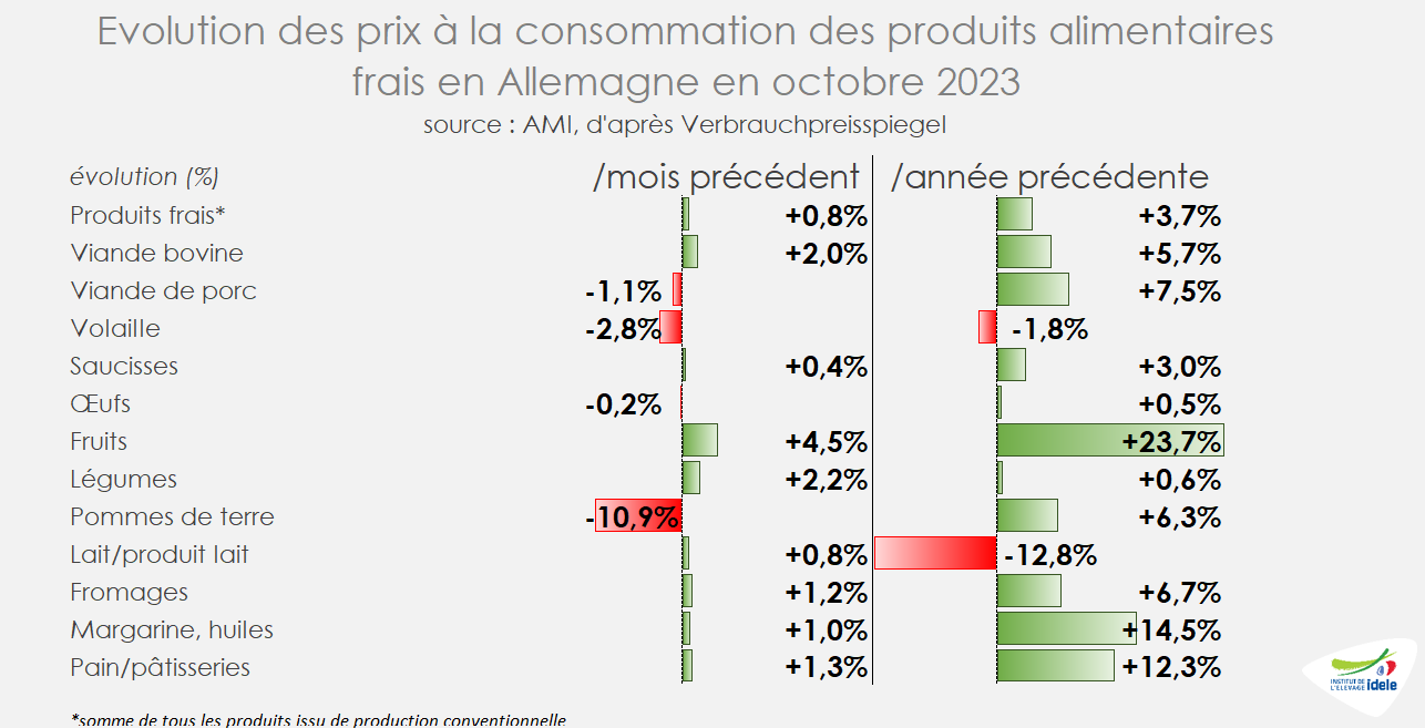

En Allemagne, la hausse des prix des produits alimentaires sur un an a poursuivi son ralentissement, mais restait toujours supérieure à l’inflation générale. Selon l’Office fédéral de la statistique (Destatis), elle atteignait +6,1% /2022 en octobre contre +7,5% en septembre ; l’inflation générale s’établissant à 3,8% en octobre contre +4,5% un mois auparavant.

Par rapport à un niveau de prix élevé en 2022, l’inflation sur un an pour les produits frais a poursuivi sa décélération en octobre (+0,8% sur un an), avec des disparités importantes entre les différents produits. L’inflation sur les viandes faisait partie des plus limitées (de -2,8% pour la viande de volaille à +2,0% pour la viande bovine).

Mais pour le moment, le ralentissement de l’inflation reste limité et les prix plus élevés continuent de peser sur la consommation des ménages. En cumul sur les trois premiers trimestres 2023, les achats de viandes, volaille et saucisses par les ménages ont certes relativement peu diminué (-1% /2022 en volume), mais la baisse a été bien plus importante pour la viande bovine (-4%) et le porc (-6%). Comme dans d’autres États membres, on assiste à une descente en gamme dans la consommation de viande. La demande des consommateurs s’est reportée sur la volaille (+2%) ou les viandes hachées mélangées (+4%), moins chères.

L’offre en vaches de réforme a poursuivi son rebond bien que demeurant encore à un niveau plutôt limité. Sur les semaines 41 à 44, les abattages de vaches dépassaient désormais le bas niveau de 2022 (+10% /2022, mais -8% /2021).

Cette offre en légère hausse fait face à une demande limitée pour la viande de réforme, plus particulièrement en cette saison. D’après AMI, le cours de la vache O a reculé fortement, de 30 centimes en un mois pour atteindre 3,52 €/kgéc en semaine 44 et passer désormais sous le niveau de 2021 (-16% /2022 ; -2% /2021). Mais la baisse des cours devrait ralentir d’après les experts d’AMI, dans les prochaines semaines, grâce à un meilleur équilibre entre l’offre et la demande.

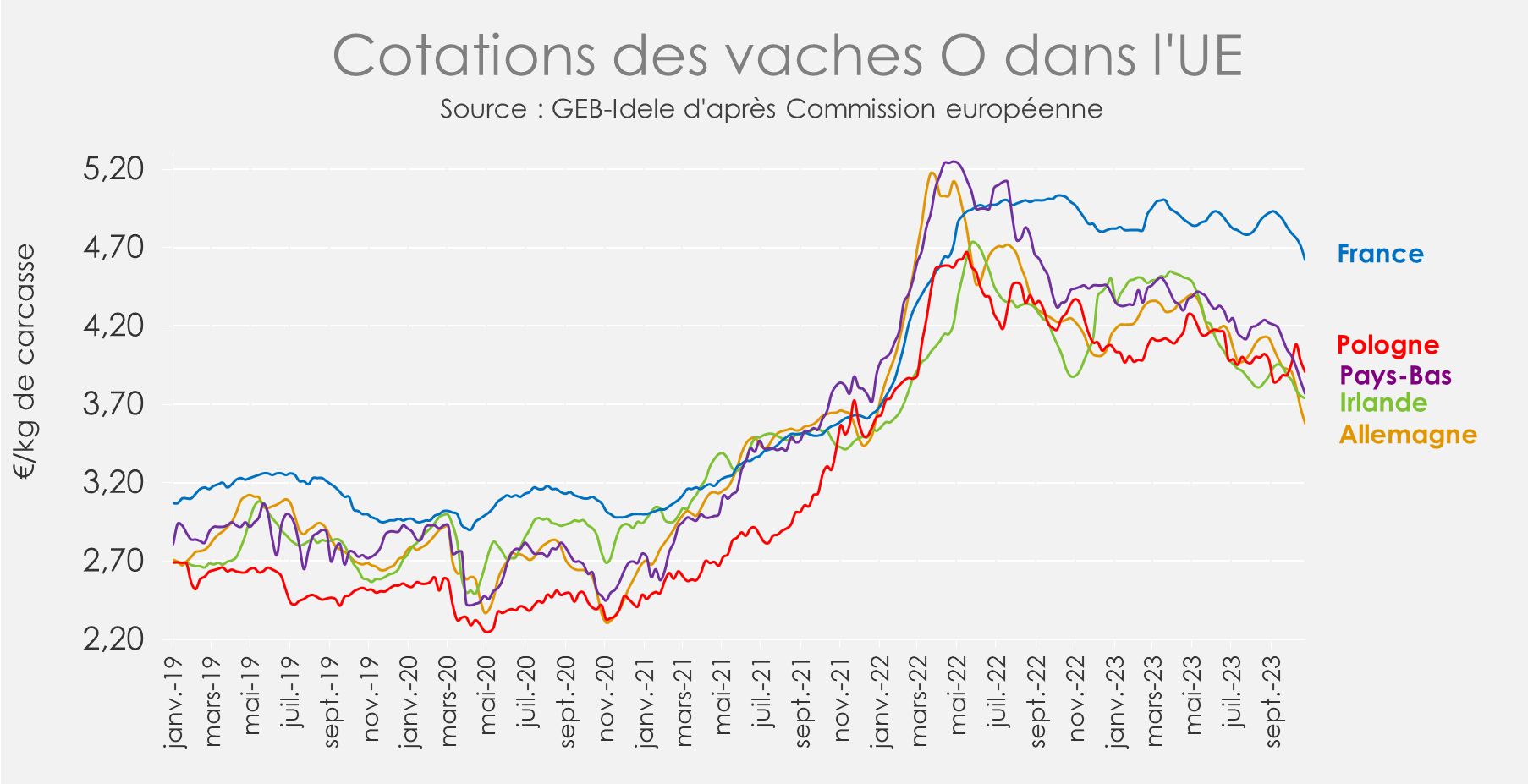

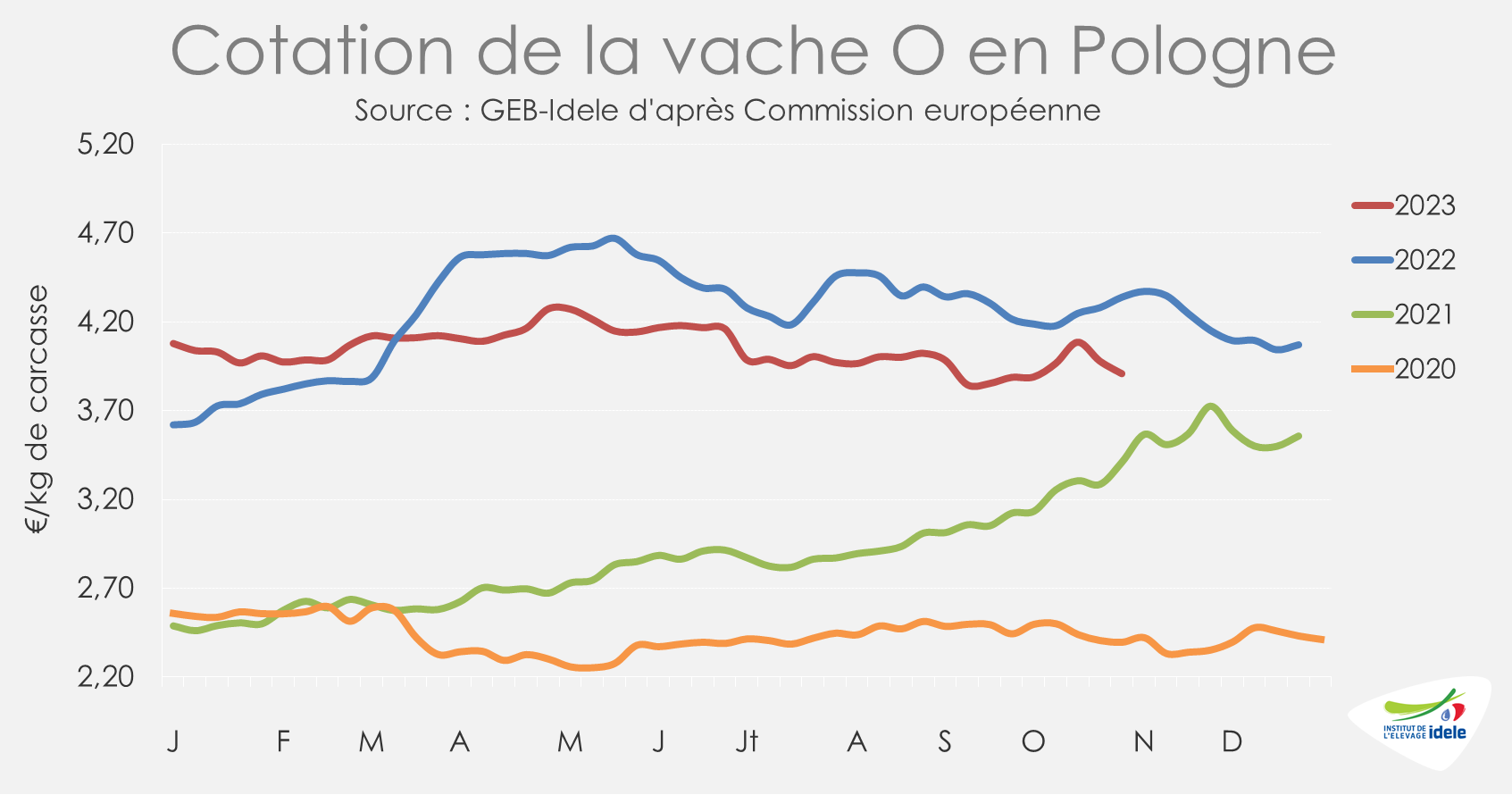

POLOGNE : le marché européen atone pèse sur les cours

En Pologne, les cotations des réformes sont affectées par une demande européenne relativement limitée. Après un léger rebond sur la première quinzaine d’octobre, le cours de la vache O était à nouveau en retrait, à 3,91 €/kg de carcasse en semaine 44 (-10% /2022, mais +15% /2021).

Dans un contexte européen où la demande en viande de réforme a reculé, les abattages polonais de vaches ont été en retrait sur les 8 premiers mois de l’année en têtes (-9% /2022 à 320 000 têtes) et encore plus en téc du fait du recul du poids moyen des carcasses (-10% à 89 000 téc).

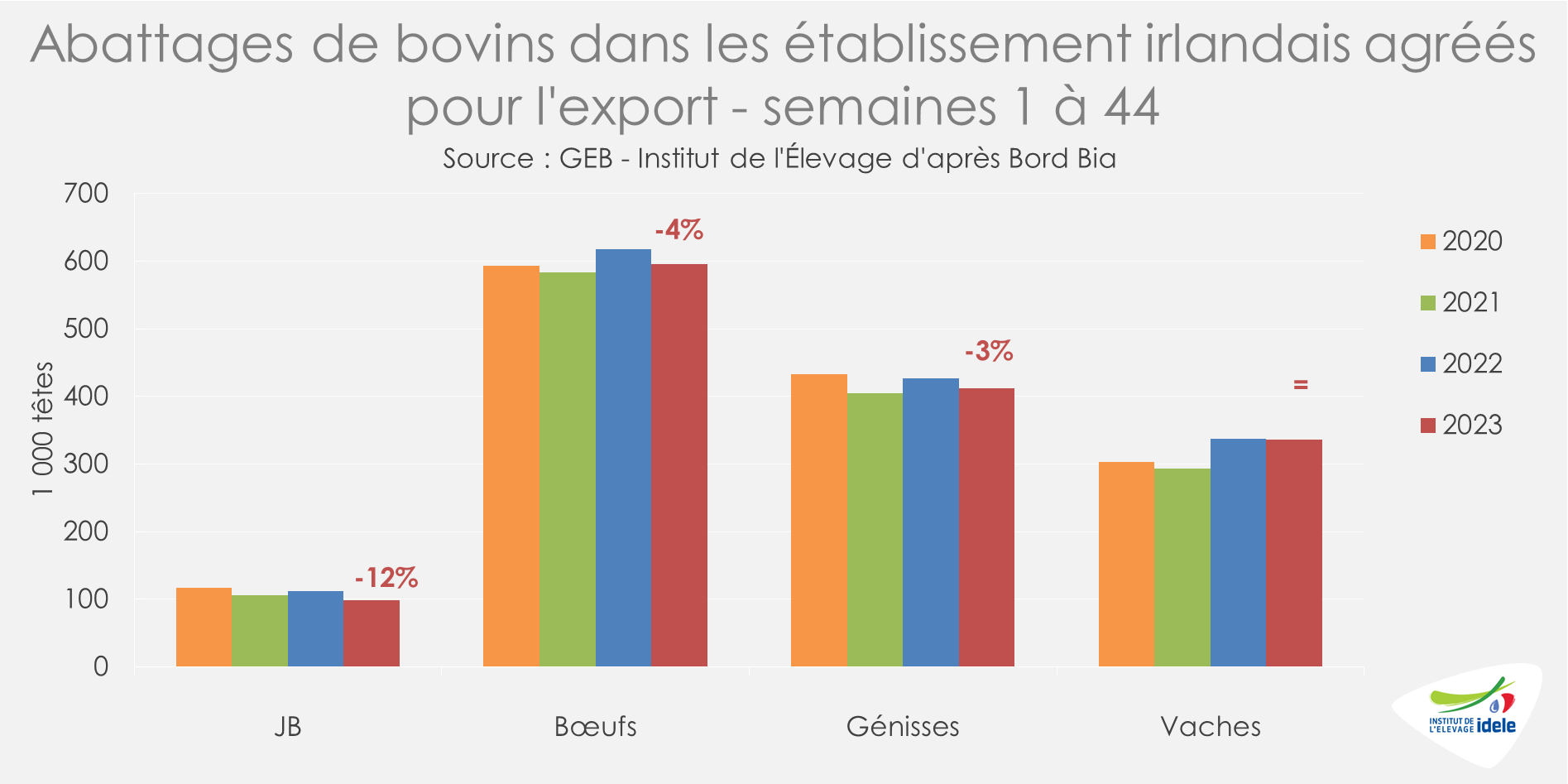

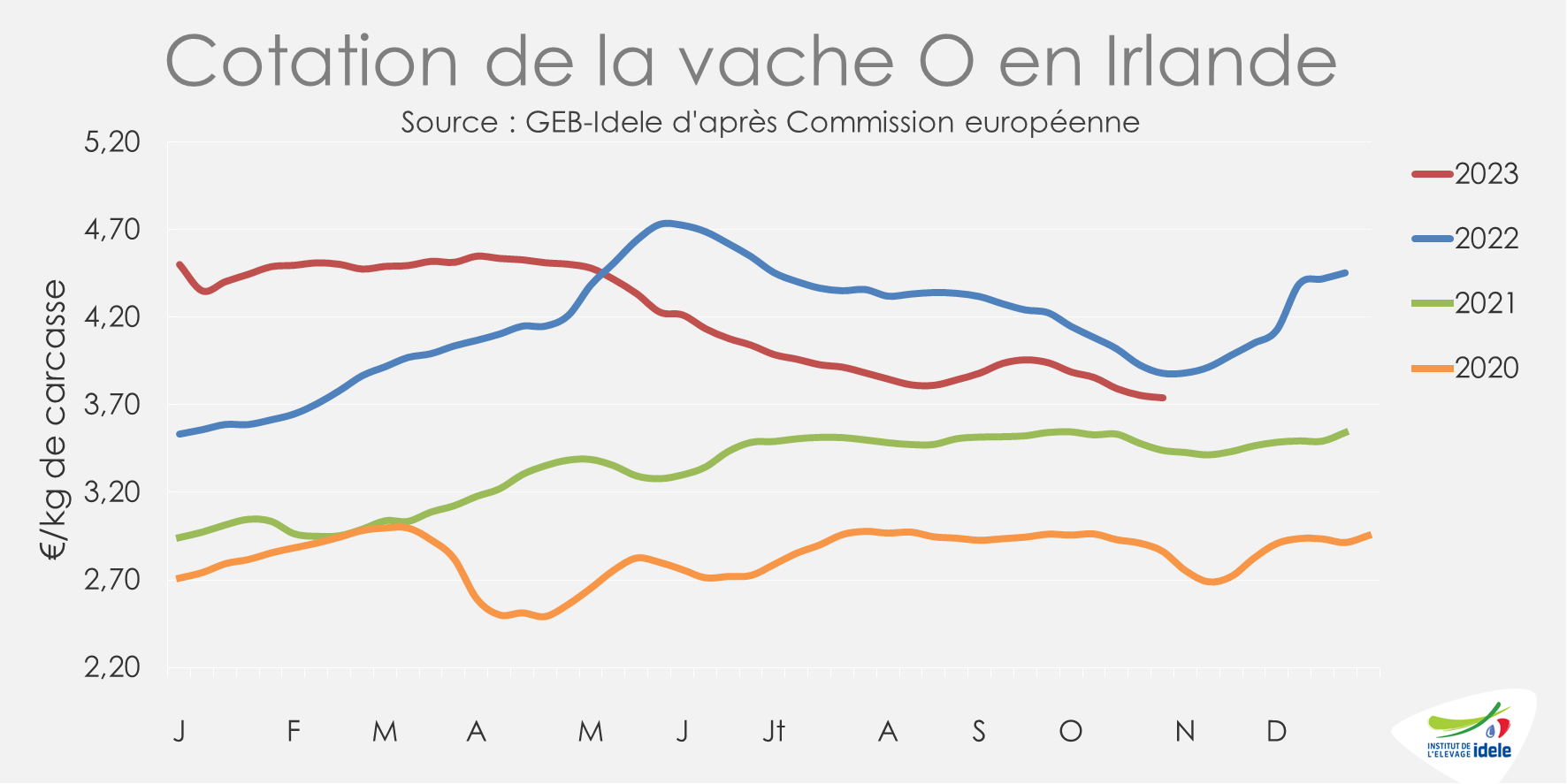

IRLANDE : les abattages plus dynamiques ont fait pression sur les cours des réformes

En Irlande, le cheptel de vaches était en léger retrait d’après la dernière enquête cheptel de mai-juin 2023, à 2,52 millions de têtes (-1% /2022). Les dynamiques restaient divergentes entre les vaches laitières (+1% à 1,65 million de têtes) et les vaches allaitantes (-4% à 870 000 têtes).

Depuis le début de l’année, les abattages de gros bovins ont été plutôt limités. Seuls les abattages de vaches étaient stables sur les 44 premières semaines de 2023. Toutes les autres catégories étaient en baisse : bœufs (-4% /2022), génisses (-3%) et surtout JB (-12%).

Le rebond saisonnier des abattages de réforme a été plutôt marqué depuis début septembre. D’après Bord Bia, le retour des bovins en stabulation et l’accélération du tri dans leur troupeau ont participé à à augmenter le taux de réforme, dans des conditions météorologiques dégradées. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, sur les semaines 41 à 44, les abattages de vaches ont été particulièrement soutenus (+13% /2022 et +28% /2021).

Dans cette situation et alors que le marché européen était plutôt atone et la demande pour la transformation limitée, les cours des réformes ont connu une légère baisse. En semaine 44, la cotation de la vache O a atteint 3,74 €/kg de carcasse (-4% /2022, mais +9% /2021), en recul de 15 cts en un mois. Dans le même temps, le cours du bœuf a connu une baisse moins marquée de 3 cts, à 4,59 €/kg (+2% /2022, +11% /2021). Ce dernier restait notamment très compétitif sur le marché britannique (cf. paragraphe Royaume-Uni).

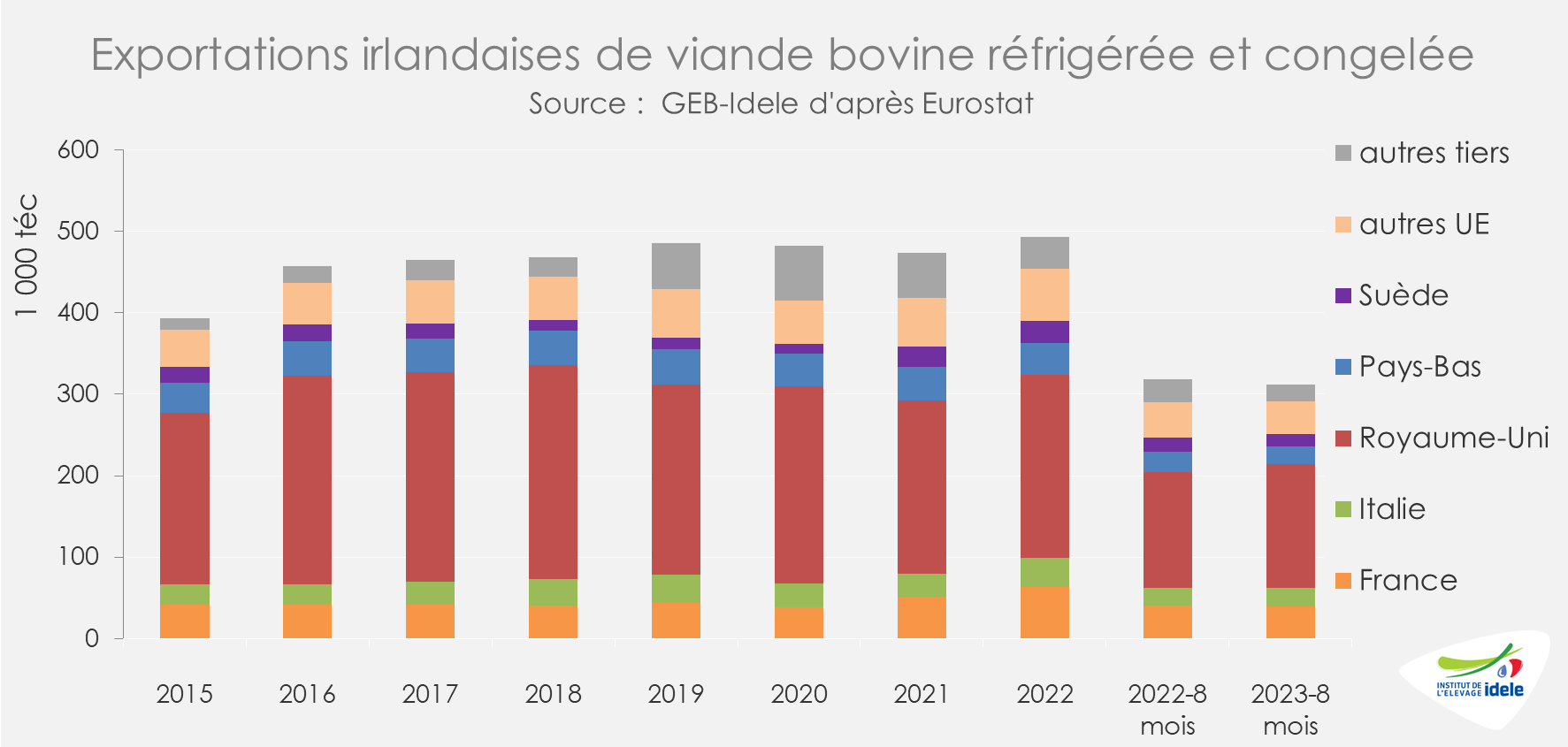

Si les exportations irlandaises de viande bovine réfrigérée et congelée ont été en léger retrait sur 8 mois (312 000 téc à -2% /2022, mais +3% /2021), elles ont toutefois progressé vers le Royaume-Uni (+7% /2022 et +16% /2021), mais ont diminué vers les autres pays tiers.

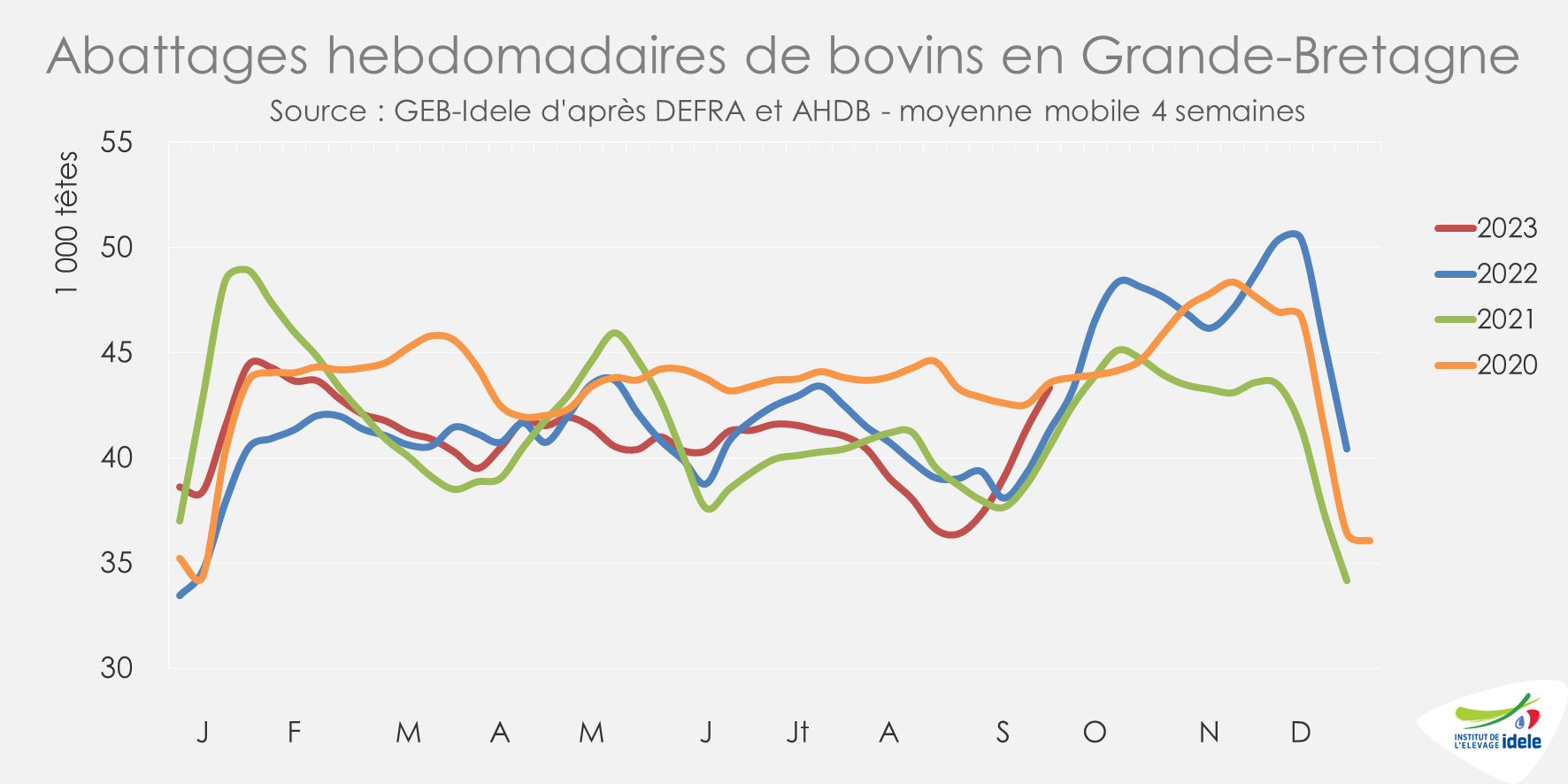

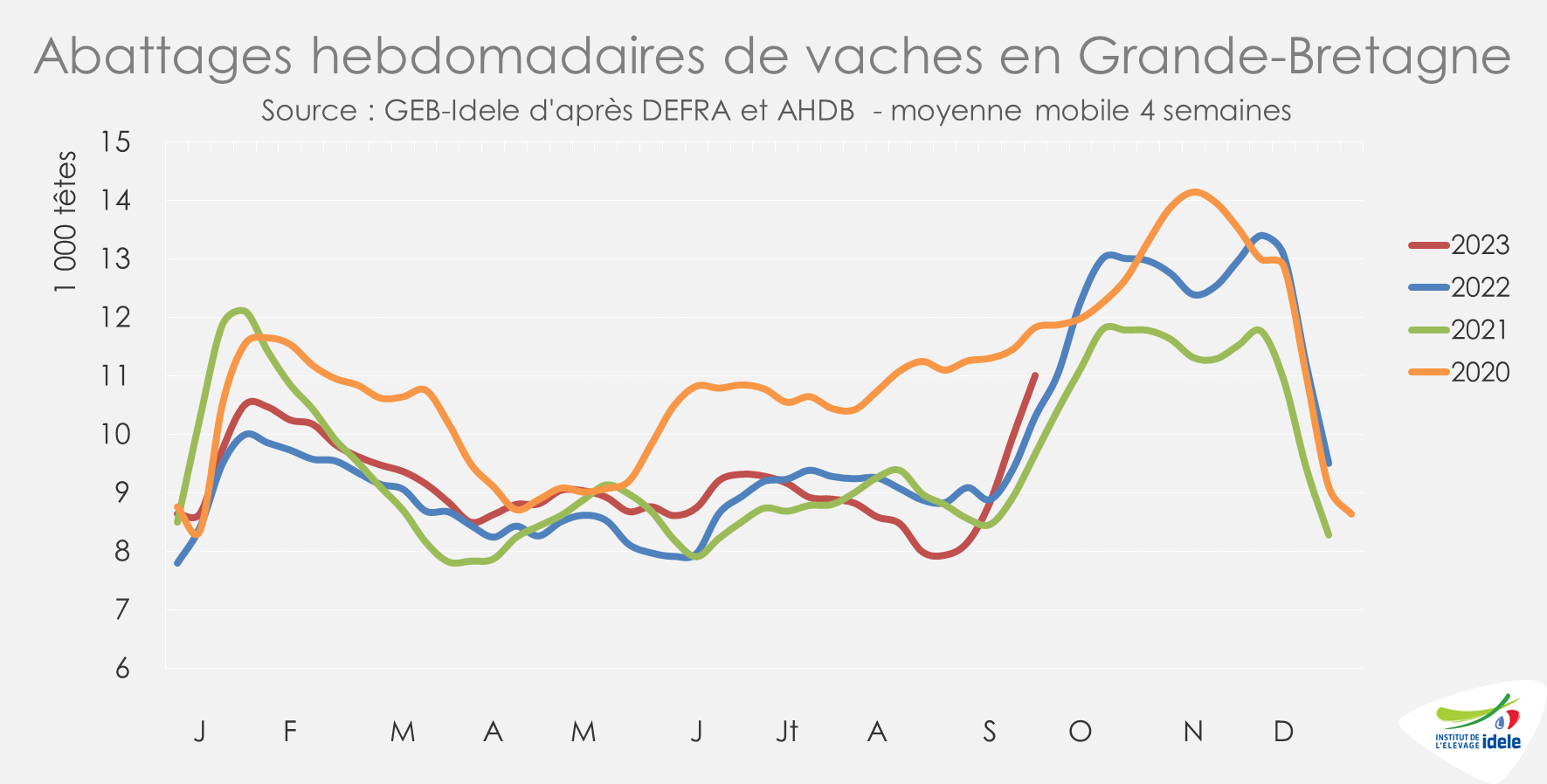

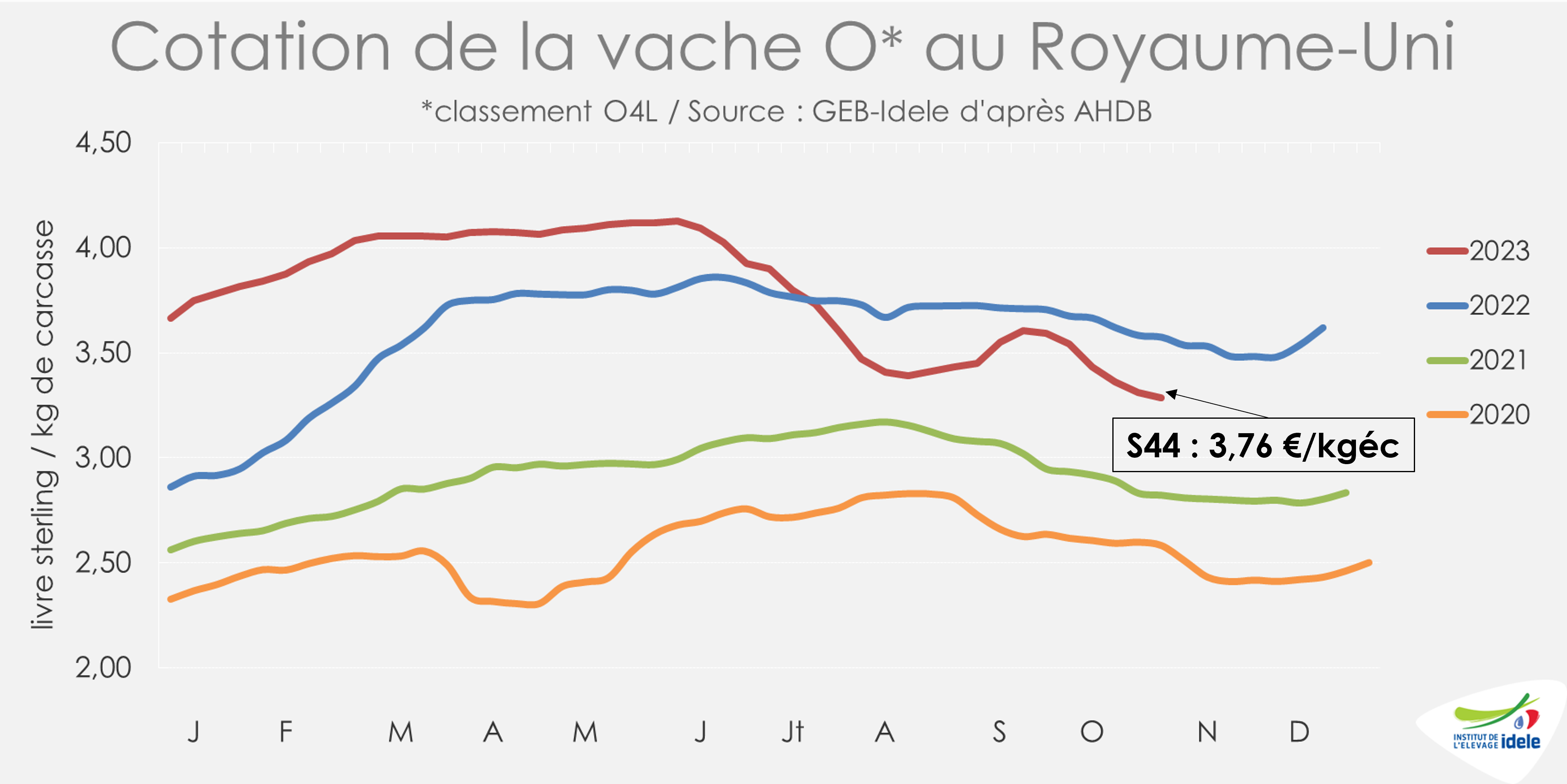

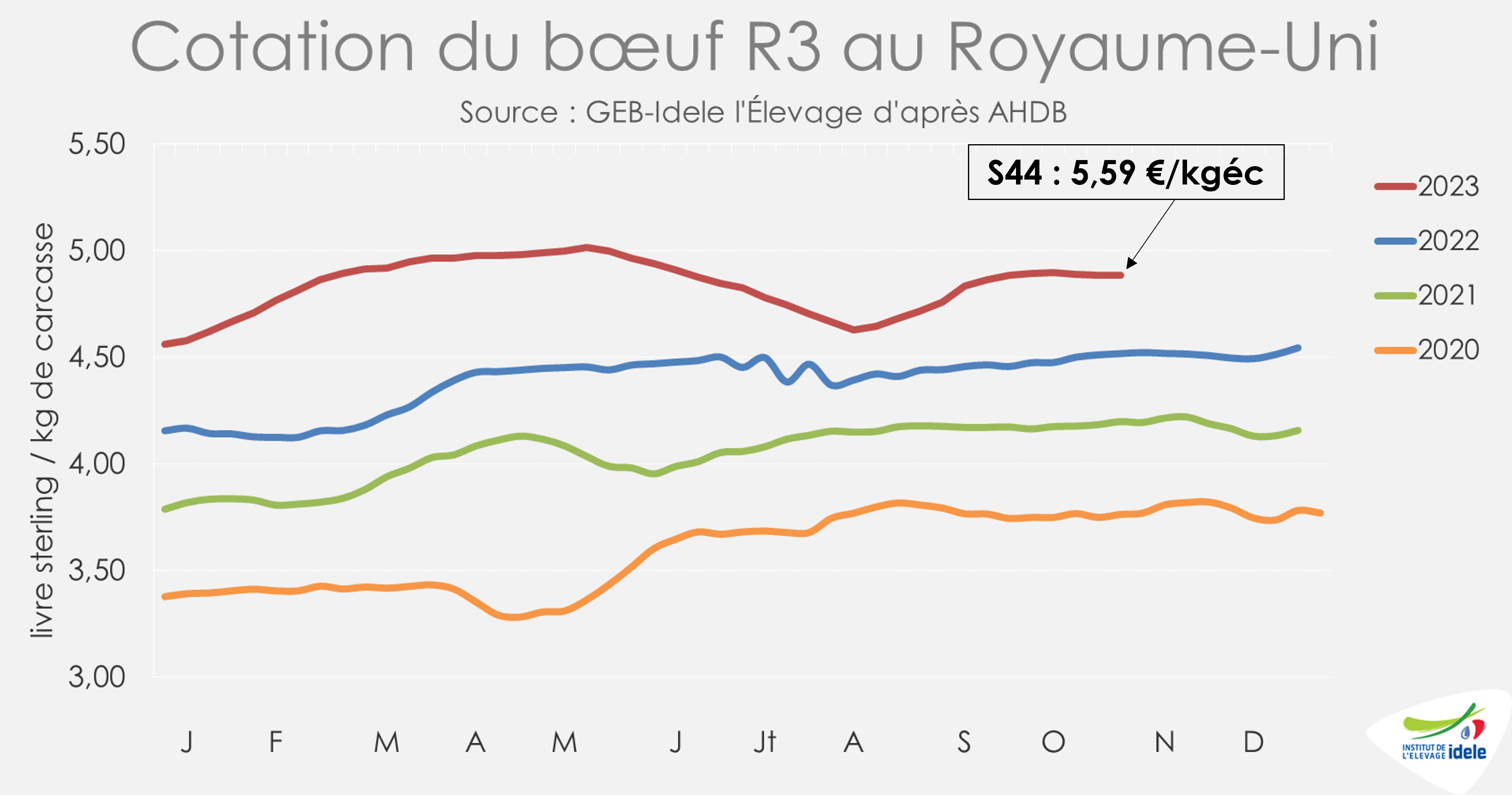

ROYAUME-UNI : les abattages plus soutenus font pression sur les cours

Au Royaume-Uni, les abattages de gros bovins ont été soutenus en octobre pour l’ensemble des catégories (à l’exception des JB, production minoritaire). Entre les semaines 41 à 44, ils étaient proches du haut niveau de 2022 (-2% /2022, mais +6% /2021 et 2020).

Les abattages de de vaches de réforme ont poursuivi leur rebond saisonnier marqué. Sur la même période, ils ont été soutenus (-1% /2022, mais +10% /2021).

Avec une hausse des disponibilités en réformes, les cotations sont sous pression, à l’instar de ce qu’il se passe au sein de l’UE. Le cours de la vache O a ainsi perdu 26 pence (-7%) en un mois pour atteindre 3,29 £/kg de carcasse (-8% /2022 et +16% /2021) en semaine 44, soit 3,76 €/kg.

Le marché des animaux plus qualitatifs et plus jeunes (prime cattle) a mieux résisté. La cotation du bœuf R3 était ainsi stable à 4,89 £/kg (+8% /2022 et +16% /2021) en semaine 44, soit 5,59 €/kg.

Les importations britanniques de viande bovine ont été jusqu’ici légèrement inférieures aux niveaux de 2022 : les volumes ont été particulièrement faibles au premier trimestre, mais sont restés supérieurs aux niveaux de l’année dernière tout au long de l’été, grâce à une légère hausse des expéditions irlandaises. Entre janvier et septembre 2023, les importations britanniques de viande bovine réfrigérée et congelée ont atteint 165 000 tonnes (-4% /2022), dont 73% étaient originaires d’Irlande d’après AHDB et HMRC (= /2022 à 120 000 tonnes).

En effet, les bœufs irlandais ont été plutôt compétitifs en termes de prix. En octobre, l’écart de prix entre les bœufs R3 irlandais et britanniques dépassait 1 €/kg de carcasse, niveau qui n’avait plus été atteint depuis novembre 2015.

Viandes bovines » Maigre »

Naissances d’automne plus dynamiques

Dernière révision le

En septembre, les naissances de bovins allaitants ont été supérieures à celles de l’année dernière malgré la décapitalisation. Les exportations de broutards ont été soutenues à l’automne, alors que le marché algérien reste fermé. L’organisation du commerce n’est pas simplifiée par le zonage MHE qui engendre des surcoûts en zone réglementée (désinsectisation, tests PCR), tout en compliquant l’organisation de la vente des broutards.

Marchés compliqués par la MHE

Les marchés des broutards sont affectés depuis un mois et demi par la détection de cas de plus en plus nombreux de MHE en France. La zone réglementée, définie à partir d’un rayon de 150 km autour des cas confirmés, englobe à présent un grand quart du Sud-Ouest. Depuis la zone réglementée, les broutards peuvent être envoyés vers l’Espagne (déjà touchée par la MHE) ou vers l’Italie ou les zones indemnes françaises, sous réserve de désinsectisation et d’une PCR négative.

Cotations stables à baissières

À l’automne, les cotations des broutards charolais ont poursuivi leur baisse avec les retours à l’étable. Ainsi, en semaine 45, le Charolais U de 350 kg vif cotait 3,40 €/kg, sous son niveau de 2022, et ce depuis quelques semaines (-3% ou -10 cts /2022), mais toujours nettement supérieur à 2021 (+26%). Le Charolais U de 450 kg était également en repli de -10 cts en quatre semaines, à 3,28 €/kg (-7 cts ou -2% /2022, mais toujours +28% /2021).

Les prix se tenaient mieux pour les autres races et les femelles. Le Limousin E de 350 kg cotait 3,80 €/kg en semaine 45, en repli de -5 cts sur quatre semaines, mais toujours nettement supérieur aux années précédentes (+15 cts ou +4% /2022, +35% /2021). La cotation du mâle croisé R de 300 kg s’établissait à 3,15 €/kg, également supérieure à celle des années antérieures (+7 cts ou +2% /2022, +21% /2021) bien qu’en légère baisse de -4 cts sur quatre semaines.

Les femelles limousines E de 270 kg étaient stables depuis début août, à 3,30 €/kg, niveau désormais égal à celui de 2022. Les Charolaises U de 270 kg cotaient 3,36 €/kg en semaine 45, un prix similaire à celui du mois précédent et à celui de l’année dernière (+1 ct /2022). La tendance était équivalente pour les Charolaises U de 400 kg, dont le prix s’établissait à 3,18 €/kg (+6 cts ou +2% /2022).

Naissances dynamiques en septembre

Pour la première fois depuis neuf mois, les naissances de veaux de mère allaitante étaient en hausse en septembre, avec 314 000 veaux d’après SPIE-BDNI, soit +6 000 têtes ou +2% /2022. Le report des vêlages vers l’automne, déjà constaté les années précédentes, pourrait expliquer cette hausse. Cependant, en cumul depuis janvier, un recul de 144 000 têtes est constaté (-5,7% /2022 et -8,5% /2021), avec 2 377 000 veaux nés de mère allaitante. La baisse des naissances touche tout particulièrement les Charolais (777 000 veaux sur neuf mois, soit -6,4% /2022).

Au 1er octobre, la décapitalisation allaitante ralentissait légèrement, avec 3 447 000 vaches présentes en élevage, en recul de -2,2% /2022 (contre -3,1% un an auparavant).

Effectifs de mâles de plus de six mois renforcés

Au 1er octobre, 622 000 mâles allaitants de 0 à 6 mois étaient présents en ferme. Le dynamisme des naissances en septembre a atténué le recul des effectifs de 0-6 mois, ramené de -6% à -4% /2022 en un mois.

Pour les mâles allaitants de 6 à 12 mois, les effectifs étaient stables sur un an, à 746 000 têtes. Le dynamisme de l’engraissement en France a conduit à un maintien d’animaux mâles dans les exploitations françaises, comme depuis le début de l’année.

Exports dynamiques vers l’Espagne sur le début d’année

D’après les Douanes, en août, les envois vers l’Espagne étaient également en léger recul de -4% /2022, à 6 000 têtes en août. Ce recul touche tout particulièrement les broutards légers de moins de 300 kg vifs. En cumul sur huit mois en revanche, les exportations de broutards vers l’Espagne étaient en forte hausse, de +25% /2022 à 69 000 têtes, tirées par la demande espagnole pour des broutards lourds (28 000 mâles de plus de 300 kg, soit +95% /2022).

Sur août, les envois vers l’Italie ont nettement reculé, de -17% /2022, à 60 000 têtes. Les très fortes chaleurs, en période de congés estivaux , ainsi que les sorties ralenties de jeunes bovins des ateliers d’engraissement italiens ont limité fortement le trafic de bovins transalpin. En cumul sur huit mois, 532 000 broutards ont été expédiés vers l’Italie, en recul de -7% /2022 (ou -40 000 têtes). Le recul touche principalement les animaux les moins lourds (160-300 kg, -24% /2022) et les femelles de plus de 300 kg (-14% /2022).

Vers les pays tiers, toujours d’après les Douanes, les ventes ont été calmes au mois d’août dans l’attente de la réouverture de l’Algérie. Seuls 1 000 broutards ont été exportés hors UE, exclusivement vers le Maroc.

Reprise des exports en septembre…

D’après SPIE-BDNI, les exportations de broutards (bovins de type viande âgés de 4 à 16 mois) toutes destinations confondues ont été assez dynamiques en septembre (semaines 36 à 39), avec 85 000 animaux envoyés, soit une légère baisse de -1% /2022. En cumul sur les 42 premières semaines de l’année (jusqu’au 22 octobre), elles étaient cependant en baisse de -6% /2022, à 799 000 animaux. Ce recul touchait tout particulièrement les broutards charolais, dont les expéditions ont reculé de -8% /2022 (-19 000 têtes) et même de -19% /2021.

…Prolongée en octobre selon TRACES

D’après les données TRACES-DGAL (bovins exportés, tous types confondus), les envois de bovins vers les pays européens ont été particulièrement dynamiques à partir de la semaine 39 (25 septembre, semaine de fermeture du marché algérien pour cause de MHE). Ainsi, sur sept semaines (semaines 39 à 45), 142 000 bovins ont été exportés vers l’Italie, en hausse de +8% /2022 (ou +10 000 têtes), mais un effectif toujours inférieur de -3% aux exportations de 2021. La demande italienne reste présente malgré des sorties de JB retardées.

Viandes bovines » Veaux de boucherie »

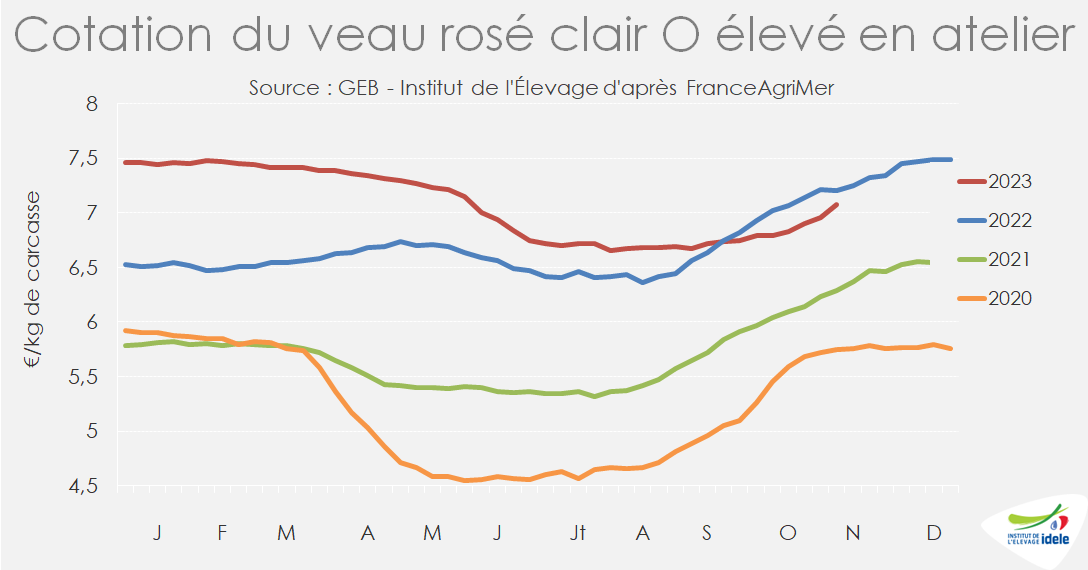

Les cours du veau gras en hausse saisonnière

Dernière révision le

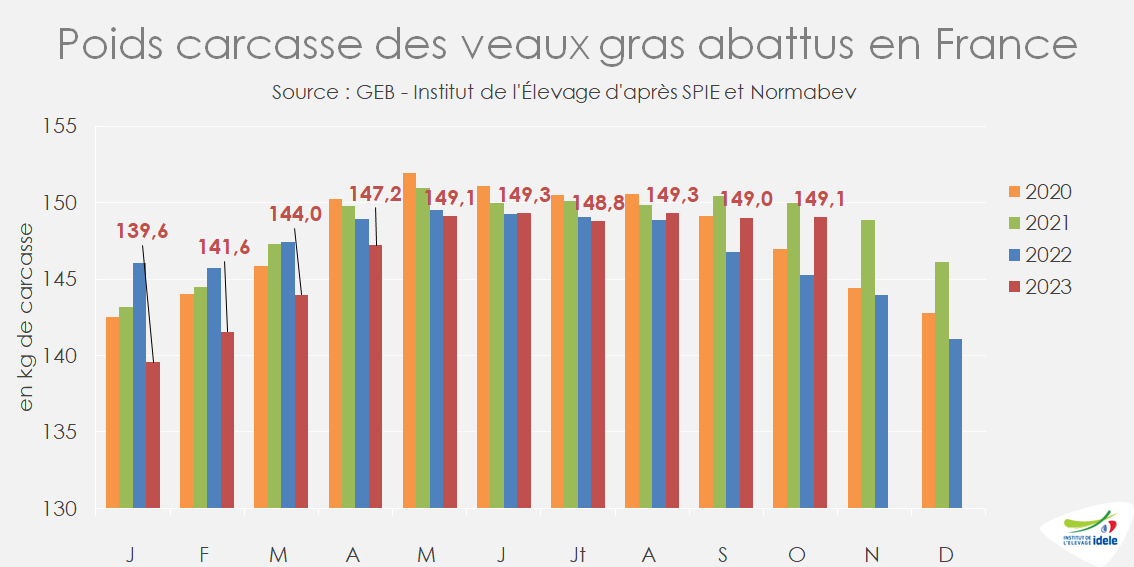

Depuis la mi-octobre et le changement de météo, le prix des veaux gras a enfin entamé sa hausse saisonnière, qui tombe à point nommé, du fait de la hausse du prix du lactosérum doux au cours du mois écoulé. Fait marquant, les abattages d’octobre n’ont pas reculé d’une année sur l’autre. Le poids des carcasses a augmenté en septembre et octobre, du fait de la faible demande en début d’automne qui avait ralenti les sorties.

Les prix des veaux gras ont entamé leur hausse automnale

Les cours des veaux gras ont entamé une hausse saisonnière depuis 4 semaines, avec le retour d’une météo plus fraiche et normale depuis la mi-octobre. En semaine 45, le veau rosé clair O élevé en atelier, qui avait ainsi augmenté de 29 centimes en quatre semaines, cotait 7,08 €/kg de carcasse, encore légèrement en-dessous de sa valeur 2022 (-2% ou -12 centimes), mais se situait toujours nettement au-dessus de 2021 (+14% ou+85 cts). Le cours du veau rosé clair R élevé en atelier a suivi la même tendance, à 7,32 €/kg éc en semaine 45 (-3% /2022 ou +22 cts et +9% /2021 ou +61 cts).

Pour les veaux sous la mère, la hausse saisonnière, qui avait démarré dès le mois d’août, marque le pas depuis mi-octobre, le cours ne prenant que 4 centimes sur les quatre dernières semaines. Le veau rosé clair U élevé au pis valait donc 9,50 €/kg éc en moyenne entre les semaines 42 et 45, restant à +4% /2022 (+35 cts), mais seulement +11% /2021 (+0,96 €).

Remontée de la poudre de lactosérum, mais loin de ses records

Depuis le début de l’année, les cours des matières premières lactées étaient restés bas. Ils ont amorcé une hausse depuis mi-septembre tout en restant très éloignés des niveaux de 2021 et 2022. En semaine 44, la cotation de la poudre de lactosérum doux, qui avait augmenté de 50 € (+9,5%) en 4 semaines, cotait 750 €/t (-18% /2022, mais +10% /2019, ante-covid). Celle de la poudre de lait écrémé avait elle aussi augmenté de 8% en quatre semaines, se rapprochant davantage de son niveau 2022 que le lactosérum. Le cours atteignait ainsi 2 720 €/t (-9 % /2022 et +15% /2019, année pré-covid).

En septembre, l’Indice des prix d’achat des moyens de production agricoles (IPAMPA) des aliments d’allaitement pour veaux avait diminué de 1% en un mois, à 137,4 points (-18% /2022, +8% /2021 et +32% /2019). L’IPAMPA autres aliments pour veaux (partie fibreuse) avait reculé de -2% en un mois et valait 137,9 points (-7% /2022, mais encore +21% /2021 et encore +37% /2019).

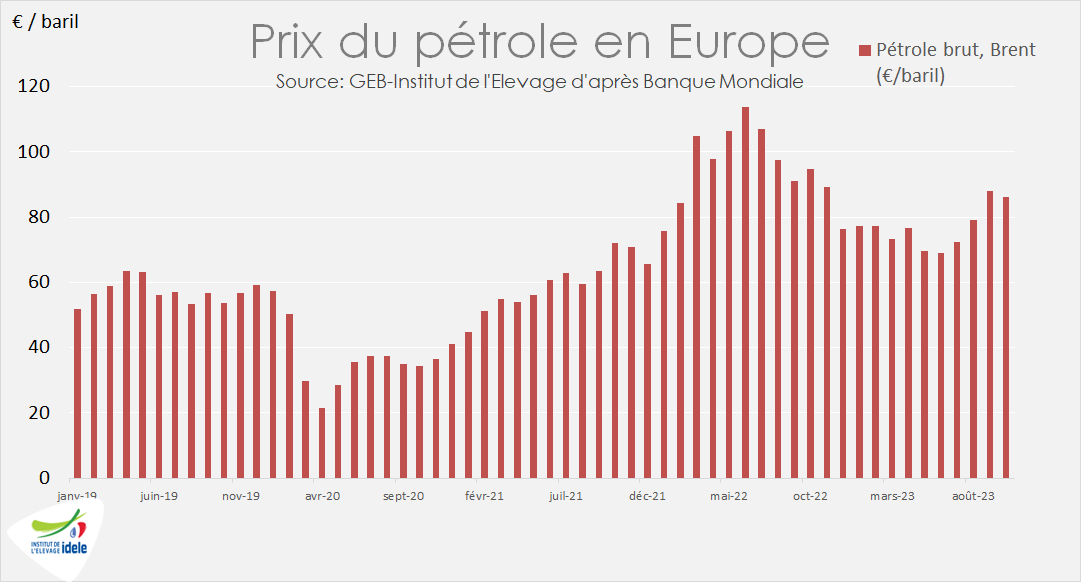

En ce qui concerne l’énergie, la limitation de la production de pétrole par l’OPEP+ maintient des prix fermes. Le prix du baril de Brent de Mer du Nord, dont est issu le propane utilisé en élevage, a reflué de 2% en un mois, tout en restant loin de son niveau modéré de 2019. Il cotait 86 €/baril (-9% /2022 mais +20% /2021 et même +52% /2019).

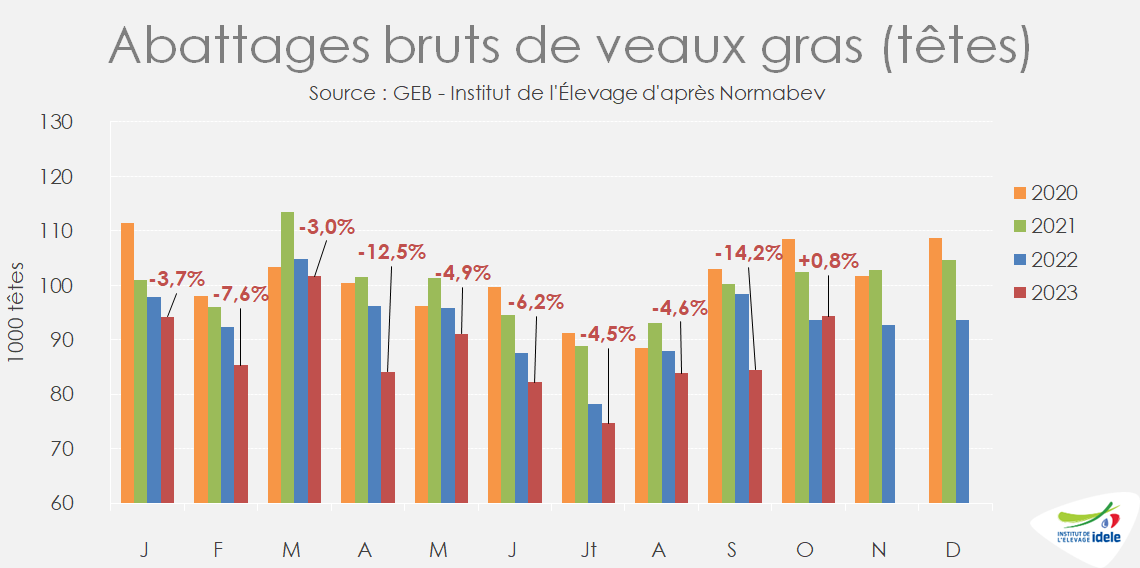

Des abattages fermes en octobre

Le retour d’une météo plus fraîche depuis la mi-octobre a permis de maintenir les effectifs abattus par rapport à l’année dernière à pareille époque, phénomène inédit depuis deux ans. 94 000 têtes ont ainsi été abattues au mois d’octobre (+0,8% /2022 ou +700 têtes).

La production en téc a quant à elle progressé de +3,4% /2022 (+500 téc) à 14 000 téc, du fait d’un alourdissement des carcasses et du vieillissement des veaux. Les fortes chaleurs estivales ainsi que l’inflation ont ralenti la demande au second semestre, provoquant des sorties un peu retardées. L’arrivée de la météo automnale devrait permettre d’accélérer le rythme de ces sorties.

L’âge moyen à l’abattage en octobre était donc de 192,4 jours soit +4,0 jours /2022 et +2,8 jours /2021. Le poids carcasse moyen était de 149,1 kg (identique à celui de septembre), soit +3,8 kg /2022, mais encore -0,9 kg/2021.

En cumul sur dix mois, la production française de veau de boucherie s’est élevée à 128 000 téc (876 000 veaux gras abattus) toujours en net recul : -6,1% en têtes /2022 et -12% /2021.

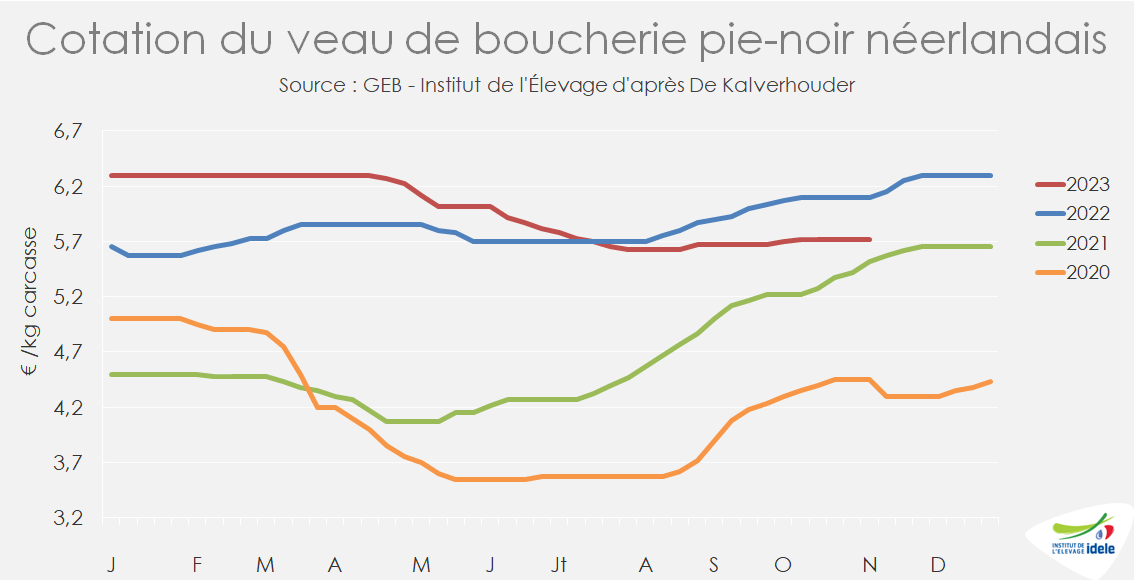

Pas de hausse saisonnière des cours aux Pays-Bas

Aux Pays-Bas, mi-novembre, le prix du veau gras n’avait toujours pas entamé de hausse saisonnière, cette dernière restant attendue à l’approche des fêtes. D’après les opérateurs, la demande du marché européen existe, mais elle n’est pas suffisante pour lancer la hausse. En semaine 45, le cours du veau gras pie-noir néerlandais stationnait donc, comme depuis cinq semaines, à 5,72 €/kg éc (-6,2% /2022 ou -38 cts et +3,6% /2021).

Après un très mauvais mois de juin, les abattages de juillet et août se sont maintenus par rapport à leur niveau 2022 grâce à la très bonne saison touristique enUE, avec 120 000 veaux gras abattus en août (+0,4 %/2022 ou +500 têtes et +8,5% /2021, alors en sortie de période de confinement). Le poids moyen des carcasses était en léger recul en août 2023, de -1,7 kg /2022, à 154,1 kgéc.

En cumul sur huit mois, les Pays-Bas ont produit 140 000 téc de viande de veau, en recul de -3,3% /2022 (-4 700 téc) du fait d’un marché européen un peu moins porteur qu’en 2022. 920 000 veaux de boucherie ont été abattus (-2,1% /2022 ou -19 000 têtes).

En Italie à Modène, le veau gras pie-noir n’a pas non plus connu de hausse automnale de prix. Le cours est resté stable depuis début septembre, sauf un léger creux de 5 cts en semaines 43 et 44. Il cotait 6,10 €/kg de carcasse en semaine 45, soit -6% /2022 (-38 cts) et -5% /2021.

Viandes bovines » Veaux laitiers »

Cours stabilisé en fin d’automne

Dernière révision le

Les naissances de veaux de mère laitière ont connu en septembre leur pic habituel, tout en restant en-deçà des effectifs constatés en 2022. Le marché est moins demandeur comme d’ordinaire en fin d’automne. Les prix des veaux laitiers ont en conséquence retrouvé leur niveau hivernal habituel.

Cotation hivernale stabilisée

Les prix des veaux laitiers semblent avoir terminé leur baisse et ont retrouvé leur niveau automnal historique. En semaine 45, le veau mâle 45 à 50 kg cotait ainsi 51 €/tête (-14% ou -8 € /2022 et +3 € /2021), un niveau stable depuis un mois. La cotation du veau mâle de 50 à 55 kg s’établissait à 73 €/tête, en légère baisse (-2 €) sur quatre semaines et inférieure à celle des années précédentes (-12 € /2022 et -1 € /2021).

Le prix des veaux mâles de type viande (races mixtes, croisés lait-viande et allaitants) était également stable sur les dernières semaines et s’établissait à 220 €/tête, un niveau supérieur aux années précédentes (+39 € ou +22% /2022, +75 € /2021).

Pic automnal des naissances

La décapitalisation laitière continue de réduire les disponibilités en veaux, malgré un léger ralentissement par rapport aux mois précédents. 3 346 000 vaches laitières étaient ainsi présentes au 1er octobre (-1,9% /2022 ou -67 000 têtes).

En septembre, les naissances de veaux de mère laitière ont connu leur habituel pic, lié aux vêlages d’automne. 338 000 veaux sont nés de mère laitière, soit 11 000 veaux de veaux de moins qu’en 2022 (-3,2% /2022). En cumul sur neuf mois, 2 250 000 veaux sont nés de mère laitière, soit une baisse de 81 000 têtes ou -3,5% /2022.

Les naissances de veaux de mère laitière disponibles pour l’engraissement (tous les veaux mâles + les veaux femelles croisés lait-viande) étaient en recul plus marqué, à 197 000 têtes en septembre (-3,4% /2022). En cumul sur neuf mois, 1 347 000 veaux destinés à l’engraissement sont nés en France, soit une baisse des disponibilités de 53 000 têtes (-3,8% /2022).

Ralentissement des exports après un été dynamique

Les exportations françaises de veaux laitiers ont nettement reculé en septembre (semaines 36 à 39) d’après SPIE-BDNI, avec 36 000 animaux exportés (-10% /2022), après un été très dynamique. En cumul sur neuf mois, 239 000 veaux laitiers ont été exportés, soit -3,1% /2022.

D’après les Douanes, l’Espagne restait la destination privilégiée pour les veaux français et représentait 96% des envois, avec 194 000 têtes sur huit mois. Il est à noter que 4 000 veaux ont été exportés vers les Pays-Bas en août, soit plus que le total de l’année 2022 (3 000 têtes).

Le veau frison espagnol en baisse

En Espagne, les prix des veaux laitiers connaissent une forte baisse saisonnière sous la pression d’une demande plus faible en viande bovine. Ils rejoignent désormais les prix constatés en 2021. Ainsi, en semaine 44 la cotation des veaux frisons de moins d’un mois se situait à 102 €/tête (-18% ou -23 € /2022, mais toujours +2% /2021).