La baisse générale de consommation de viande d’agneau pèse sur les cours entrée abattoir dans de nombreux pays (Irlande, Royaume-Uni, Espagne…). En France, pays déficitaire et importateur majeur, la cotation se maintient cependant à un niveau historiquement élevé.

Viande ovine » France »

La cotation se stabilise à un haut niveau

Dernière révision leLe cours de l’agneau français se stabilise autour des 8,50 €/kg à deux semaines de Noël, après une hausse fulgurante en novembre. Alors au plus bas, les abattages ont remonté légèrement en décembre, stoppant ainsi l’ascension de la cotation.

La cotation atteint un niveaux historique… les charges aussi

Après une forte hausse, la cotation de l’agneau lourd entrée abattoir s’est stabilisée en décembre. En semaine 49 (terminée le 11 décembre), elle atteignait 8,51 €/kg, quasiment stable (- 1 centime) d’une semaine sur l’autre, et dépassant en revanche de +54 centimes son niveau de 2021.

La demande devrait légèrement augmenter à l’approche des fêtes, mais les commandes des distributeurs semblent frileuses face à la flambée des prix qui ronge le pouvoir d’achats des ménages…

Après avoir stagné quelques mois, l’IPAMPA ovin viande est reparti à la hausse en octobre (139,8 points), du fait d’une nouvelle envolée des cours du pétrole. L’indice énergie et lubrifiants était en hausse de +42% /2021, celui des engrais et amendements de +50%, et celui des aliments achetés de +30%.

Baisse des sorties d’agneaux et hausse des réformes

Selon Agreste, la production abattue de viande ovine était en repli de -3% d’une année sur l’autre en octobre, à 5 000 téc. Le nombre d’agneaux abattus a franchement diminué (-6% /2021 et -10% /moyenne quinquennale). En volume, la baisse est moins prononcée (-5% /2021), grâce à une légère progression des poids de carcasse.

Les réformes étaient quant à elles de nouveau en nette hausse d’une année sur l’autre en octobre (+7% /2021 et +3% /moyenne quinquennale), signe d’une décapitalisation pour faire face à la baisse des disponibilités fourragères (sécheresse) et à la cherté des aliments (inflation).

De janvier à octobre, la production s’est repliée de -2,6% /2021, à 69 000 téc, avec des effectifs d’agneaux abattus en recul de -3,8% et de réformes en hausse de +4,5%. Les importations d’ovins vifs ont baissé de -17% /2021 sur 9 mois, participant nettement à ce recul des volumes abattus.

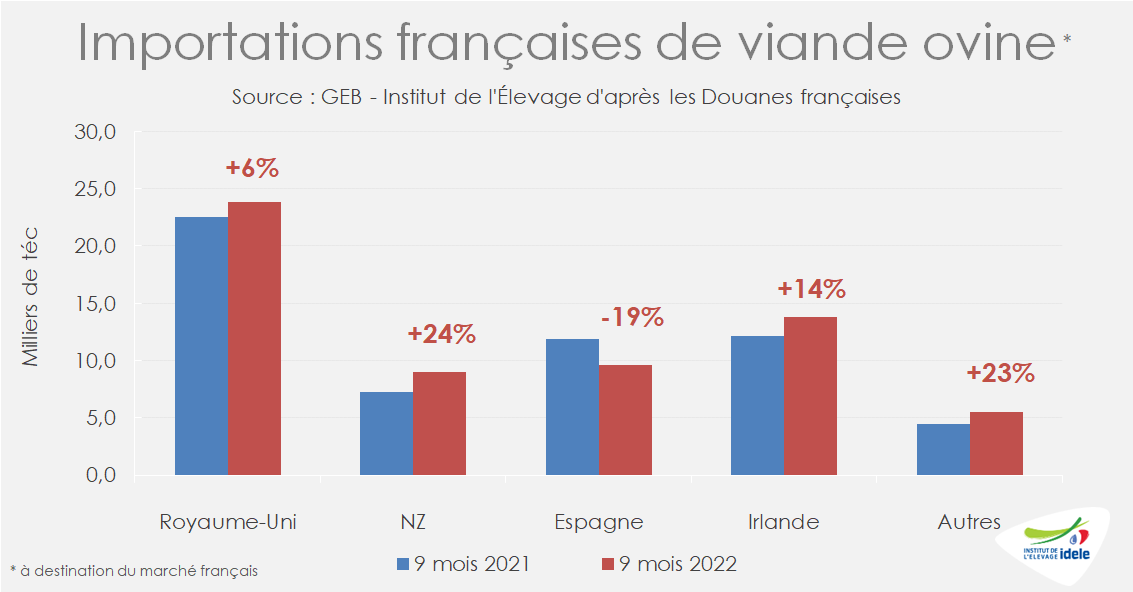

Bond des importations de viande d’agneau néozélandais en septembre

En septembre, les importations françaises de viande ovine ont continué de croître d’une année sur l’autre, de +8% /2021, à 7 000 téc. Le bond des achats de viande de Nouvelle-Zélande (+55% /2021) et la légère hausse de celle du Royaume-Uni (+1%) ont contrebalancé les moindres achats en provenance d’Irlande (-1%) et d’Espagne (-24%).

De janvier à septembre 2022, 62 000 téc ont été importées en France, soit +6% /2021, mais -4% /moyenne quinquennale. Seuls les achats de viande espagnole reculent.

Les disponibilités progressent, mais restent réduites

Les abattages français sont en repli tandis que les importations – malgré un regain – restent modérées, ce qui affecte d’autant le disponible consommable en France : de janvier à septembre, il a progressé modestement (+1,6% /2021), mais demeure faible, en repli de -3% par rapport à la moyenne des cinq dernières années.