A l’approche des fêtes, les prix des veaux gras, des jeunes bovins et des femelles de race à viande sont à la hausse. La demande est certes affectée par l’inflation, mais l’offre reste globalement limitée en France comme dans le reste de l’Europe.

En broutards, la forte demande de l’Algérie et de la Tunisie soutient les prix. En revanche, les cours des petits veaux demeurent sous pression. Pour ces animaux, seul le débouché espagnol reste dynamique. 2022 sera sans doute encore une nouvelle année d’exportations record de veaux laitiers français.

Viandes bovines » Gros bovins » France »

Le recul de l’offre soutient les prix

Dernière révision le

Avec des cheptels réduits, les abattages sont en recul. Les prix restent donc orientés à la hausse, mais celle-ci ne compense qu’une partie de l’augmentation des charges.

Les abattages demeurent réduits

En novembre, les abattages de gros bovins ont totalisé 268 000 têtes, soit une baisse significative par rapport aux années précédentes (-5% /2021 et -3% par rapport à la moyenne 2013-2020). La baisse a atteint -8% pour les vaches laitières, -6% pour les vaches de type viande, -11% pour les jeunes bovins laitiers, -3% pour les génisses et -1% pour les bœufs. Seuls les jeunes bovins de type viande ont été un peu plus nombreux qu’il y a un an : +1% /2021 .

En cumul sur les 11 premiers mois de l’année, 2,82 millions de gros bovins ont été abattus, soit -3,5% /2021. Les catégories qui ont enregistré les plus fortes baisses sont les JB laitiers (-15%), les vaches laitières (-7%), les bœufs (-6%) et les JB de type viande (-3%). Les abattages de vaches de type viande et de génisses ont été quasiment stables sur 11 mois (respectivement -0,4% et +0,1% /2021), témoignant de la poursuite de la réduction du cheptel allaitant.

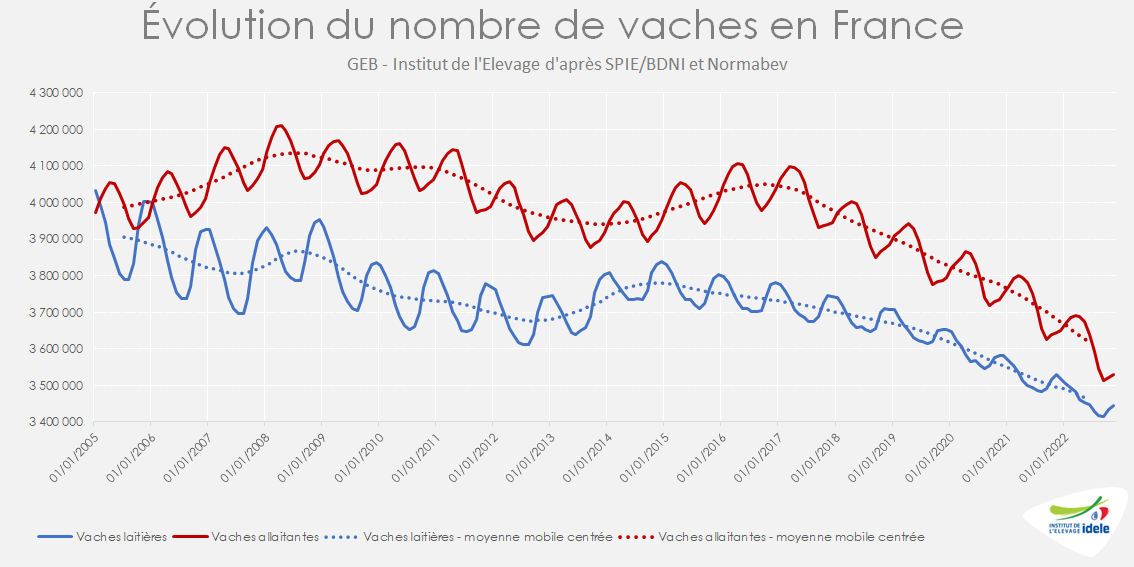

La décapitalisation se poursuit, dans le cheptel laitier comme dans le cheptel allaitant

Le nombre de vaches en France ne cesse de diminuer. En 6 ans, le cheptel allaitant a perdu 480 000 vaches et le cheptel laitier 330 000 vaches.

Au 1er novembre, le nombre de vaches allaitantes présentes en France était toujours en net recul, à 3,53 millions de têtes (-3,1% /2021). Le nombre de vaches laitières restait également en baisse significative, à 3,45 millions de têtes (-2,4% /2021).

Prix des vaches allaitantes en hausse

L’offre restreinte soutient les prix. Les cotations des vaches de race à viande poursuivent leur hausse.

La vache U standard cotait 5,87 €/kg de carcasse à son pic d’avant-fêtes en semaine 49 (+16% /2021 et +29% /2020), contre 5,08 €/kg lors du même pic en 2021. La vache R standard cotait 5,39 €/kg (+25% /2021 et +36% /2020).

Depuis juillet, FranceAgriMer publie des cotations SIQO sur un pas de temps mensuel. Celle de la vache de type viande, tous poids toutes races, de conformation U= était à 5,94 €/kg de carcasse en octobre, contre 5,77 €/kg lors de la première publication en juillet (toutes les cotations sont à retrouver sur le site Visionet de FranceAgriMer en libre accès).

Baisse saisonnière des cours pour les laitières

Les cotations des vaches laitières ont quant à elles perdu quelques centimes pour se rapprocher de leurs homologues européennes (voir l’article sur les femelles en Europe). Elles restent toutefois à des niveaux très élevés comparativement aux années précédentes.

La vache O cotait 4,87 €/kg en semaine 49 (+33% /2021 et +63% /2020) et la vache P 4,64 €/kg (+34% /2021 et +68% /2021).

La hausse des cours se poursuit en jeunes bovins

Le marché européen du jeune bovin est bien orienté, en particulier en Italie à l’approche des fêtes (voir l’article sur les JB en Europe). Les prix français suivent donc cette tendance à la hausse, d’autant que la baisse globale des disponibilités en gros bovins en France inquiète les abatteurs et les conduit à concéder des hausses de prix.

La cotation du JB U a gagné +11 centimes en 4 semaines pour grimper à 5,47 €/kg de carcasse en semaine 49 (+20% /2021 et +45% /2020). Celle du JB R a gagné 10 centimes sur la même période, à 5,36 €/kg (+22% /2021 et + 47% /2020). Celle du JB O est restée stable autour de 5,00 €/kg (+37% /2021 et +56% /2021).

Des charges en très forte hausse sur un an

Les évolutions des prix des animaux finis sont à mettre en regard de leurs prix de revient qui a considérablement augmenté du fait de la flambée des prix des matières premières. L’Institut de l’Élevage calcule pour l’Interprofession bovine un prix de revient sur une base semestrielle pour chaque catégorie de bovin. Au premier semestre 2022, il était de 5,82 €/kg pour la vache de type viande (+72 centimes pour les animaux label rouge) et de 5,64 €/kg pour les jeunes bovins de type viande. Ces prix de revient seront encore plus élevés au second semestre étant donnée l’évolution des prix des intrants, comme l’illustre l’évolution de l’IPAMPA ci-dessous.

En octobre 2022, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 140,7 points, en hausse par rapport à septembre (+2,5%) et en très forte hausse par rapport à octobre 2021 (+19%). L’indice des prix des aliments achetés était en hausse de +29% /2021, celui des énergies et lubrifiants de +42% et celui des engrais et amendements de +50%.

Productivité des prairies : la situation favorable de l’automne ne compense pas les pertes subies pendant l’été

D’après l’indicateur ISOP d’Agreste, la production cumulée des prairies permanentes depuis le début de l’année jusqu’au 20 novembre était inférieure de -24% à celle de la période de référence 1989-2018. La sécheresse extrême et les vagues de chaleur exceptionnelles enregistrées à partir de mai ont en effet fortement réduit la pousse de l’herbe pendant l’été. Les précipitations de l’automne associées à des températures douces ont permis une reprise de la pousse mais qui est loin de compenser les pertes de l’été.

Le déficit a été inégal selon les régions, de 12 % en Centre-Val-de-Loire et Bourgogne-Franche-Comté à plus d’un tiers en Paca, Occitanie et Hauts-de-France.

Viandes bovines » Gros bovins » France »

Consommation stable, mais reprise des imports

Dernière révision le

L’inflation générale s’est stabilisée en novembre dernier en France. Ce n’est pas le cas pour l’inflation sur les produits alimentaires qui a poursuivi sa progression. Au détail, les ventes en volume sont en retrait. Sur les 9 premiers mois de l’année, le chiffre d’affaires de la RHD et les importations ont été en hausse marquée. La consommation calculée par bilan est stable.

L’inflation alimentaire a progressé en France

En novembre 2022, l’indice général français des prix à la consommation harmonisé (IPCH) s’était stabilisé, d’après l’INSEE à +7,1% sur un an, au même niveau qu’octobre. L’inflation sur les produits alimentaires a été relativement stable (+13,0% /novembre 2021 après +12,9% en octobre). Ce n’est pas le cas des viandes de bœuf et de veau (+13,1% /novembre 2021 après +12,4% en octobre).

En novembre dernier, l’inflation générale en France était toujours dans la moyenne basse de la zone euro (+10% dans la zone). Mais l’inflation sur les produits alimentaires était beaucoup plus proche de la valeur européenne (+13,2% /2021 en France contre +15,9% dans la zone) et ce aussi pour les viandes de bœuf et de veau (+12,4% contre +13,7%).

L’inflation dans les rayons « alimentaire et petit bazar » a poursuivi sa progression en novembre dernier à +12% /2021 contre +11% en octobre et +9% en septembre d’après IRi. C’était notamment le cas pour les rayons produits frais non laitiers, dont les viandes réfrigérées, et pour les surgelés, dont les viandes congelées (respectivement +13,1% et +16,7% /2021).

Sur le mois de novembre, parmi les 10 catégories de produits de grande consommation (PGC) les plus inflationnistes, figuraient à nouveau les viandes hachées surgelées (1er à +32% /2021) et les viandes hachées fraîches (4ème à + 25% /2021). Ces produits se situaient toujours devant les pâtes alimentaires, la moutarde, le beurre ou la margarine.

Les ventes au détail progressent en valeur, pas en volume

Avec une inflation marquée, les ventes de viandes hachées ont progressé en valeur. Sur les semaines 44 à 47, elles étaient à nouveau supérieures au niveau d’avant pandémie que ce soit pour le bœuf haché frais (+18% /2021 et +23% /2019) ou pour le haché surgelé (+35% /2021 et +46% /2019). Cependant, les ventes au détail ont reculé en volume. Ainsi, d’après IRi en septembre et octobre, les ventes de viande hachée fraîche au détail avaient reculé de -5% /2021.

L’inflation affecte désormais l’ensemble des ventes en volume des produits de grande consommation et frais libre-service (PGC-FLS). La progression en valeur masque le recul en volume dans l’ensemble des rayons. Ainsi, d’après IRi, les ventes de PGC-FLS ont progressé en valeur (+3% /2021), mais pas en volume (-2%) en cumul sur les 47 premières semaines de 2022.

Le secteur de la RHD poursuit son redressement

Depuis la levée des restrictions liées à pandémie de Covid-19, la consommation en restauration progresse régulièrement. En cumul sur les trois premiers trimestres de 2022, le chiffre d’affaires de l’ensemble de la RHD en France dépassait les niveaux d’avant pandémie (+13% /2019). Si l’inflation participe aussi à ce mouvement comme pour la vente au détail, il témoigne du dynamisme d’un secteur très perturbé en 2020 et 2021. A noter les bonnes performances de la restauration rapide (+25% /2019) et dans une moindre mesure de la restauration commerciale traditionnelle (+11% /2019) alors que la restauration collective (-13%) continue de pâtir des habitudes prises lors des diverses périodes de restriction, à commencer par le télétravail.

Les importations en hausse marquée sur les trois premiers trimestres

Avec la progression de la consommation en RHD, principal point d’entrée de la viande importée, et le recul de la production française, les importations françaises de viande bovine étaient à nouveau en net progrès sur un an en septembre 2022, d’après les Douanes françaises. Elles ont dépassé les 32 000 téc (+17% /2021 et +9% /2020). Les exportations demeuraient à un niveau intermédiaire entre les deux années précédentes à plus de 20 300 téc (-5% /2021 et +3% /2020).

En cumul sur les trois premiers trimestres de 2022, les importations françaises confirment leur redressement. Les importations ont flirté avec les 271 000 téc (+24% /2021, +30% /2020 et +8% /2019). Même constat pour les exportations françaises qui ont approché 174 500 téc (+2% /2021, +5% /2020 et +4% /2019). L’intensification du commerce avec le Royaume-Uni et les Pays-Bas continue de jouer en ce sens : le retour de procédures douanières lié au Brexit incite certains importateurs néerlandais à dédouaner en France les viandes importées depuis les îles britanniques avant leur réexportation vers les Pays-Bas, dans un but de simplification. Et des importations depuis les Pays-Bas sont transformées en France puis réexpédiées pour approvisionner une enseigne de fast-food. Sur la période, les importations françaises depuis le Royaume-Uni ont approché les 36 500 téc (x2,4). Les imports français depuis les Pays-Bas ont dépassé 66 000 téc (+19%) quand les exports ont avoisiné les 31 500 téc (x2).

Consommation par bilan stable sur les trois premiers trimestres

En septembre 2022, la consommation calculée par bilan a progressé d’une année sur l’autre pour le 3ème mois consécutif à 127 700 téc (+1% /2021, mais -4% /2020). En cumul sur les trois premiers trimestres de 2022, elle dépassait les 1 120 000 téc (= /2021 et 2020).

La part des importations dans les disponibilités totales atteignait à nouveau 26% en septembre 2022 et 25% en cumul sur neuf mois, un niveau bien supérieur à l’avant-pandémie (22% en 2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Viandes bovines » Jeunes bovins » Europe »

Hausse des cours

Dernière révision le

A l’approche des fêtes de fin d’année, les cours des jeunes bovins européens ont encore gagné quelques centimes.

ITALIE : offre limitée, prix en hausse

En Italie, les sorties de jeunes bovins ont été considérablement limitées cet automne, conséquence de mises en place particulièrement prudentes au printemps, en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine.

En octobre, la baisse des abattages de jeunes bovins aurait été très forte d’après l’Anz : -13% /2021 pour les mâles de 12 à 24 mois à 62 000 têtes et -15% pour les femelles à 48 000 têtes, mais les données ne sont probablement pas définitives. Septembre avait déjà enregistré un net recul des sorties de mâles (-5% à 68 000 têtes). D’après les opérateurs, les abattages resteraient limités jusqu’à la fin de l’année, ce qui aurait conduit les engraisseurs à retarder les sorties de quelques jours pour profiter de la situation de marché favorable.

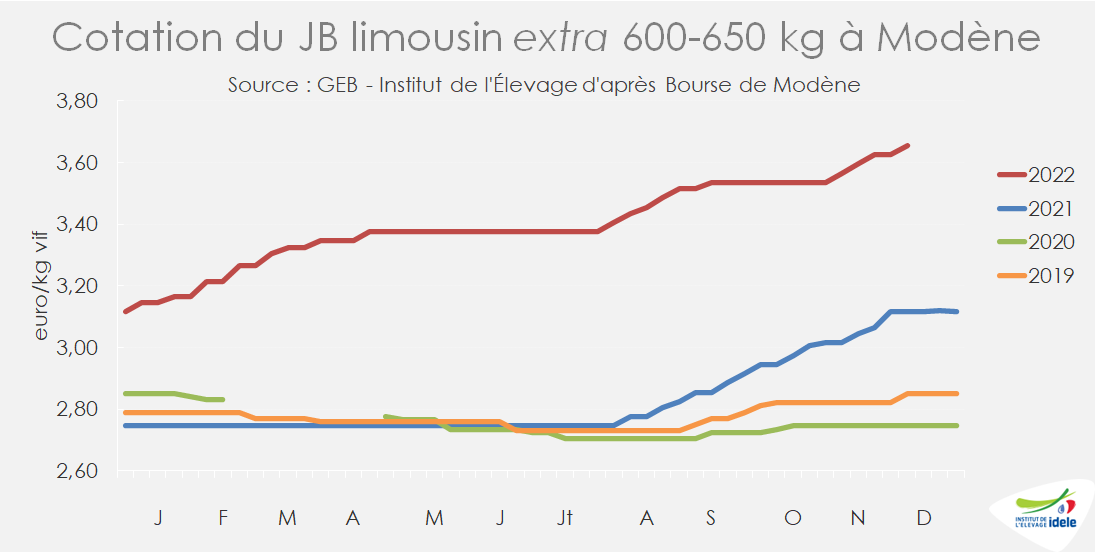

Les prix des jeunes bovins sont repartis à la hausse début novembre, creusant encore l’écart avec les années précédentes. Sur les 4 dernières semaines, les cotations à Modène de toutes les catégories de jeunes bovins mâles finis ont gagné 9 centimes par kg vif.

Le mâle limousin Extra à Modène cotait 3,66 €/kg vif en semaine 49 (+17% /2021). Le mâle charolais de 1ère catégorie cotait 3,46 €/kg vif (+18% /2021). Les femelles avaient gagné 6 centimes en un mois, à 3,66 €/kg vif pour la femelle limousine (+18% /2021) et 3,43 €/kg pour la charolaise (+17%).

L’indice des prix des moyens de production agricole pour les jeunes bovins calculé par l’ISMEA (analogue à l’IPAMPA français) a atteint 137,5 points en octobre (+20% /2021). Les deux postes principaux de cet indice composite sont l’achat du broutard (63%) et l’alimentation des animaux (24%).

Les achats des ménages de viande bovine sur les 10 premiers mois de l’année, suivis par le panel ISMEA-Nielsen, ont enregistré une hausse de 11% en valeur par rapport à 2019 (avant pandémie) et une faible érosion en volume : -1% /2019. Les évolutions sur un an sont de +4% en valeur et -4% en volume, mais l’année 2021 restait perturbée par des restrictions sur la restauration.

ESPAGNE : la hausse de production n’empêche pas celle des prix

En Espagne, la production de jeunes bovins poursuit sa hausse ce qui permet aux exportateurs de profiter de la pénurie d’offre sur les autres marchés européens.

Sur les 9 premiers mois de l’année, les abattages de jeunes bovins mâles et femelles ont totalisé 455 000 téc (+3% /2021), dont 150 000 téc de bovins jeunes de 8-12 mois (-2% /2021), 209 000 téc de taurillons (+7% /2021) et 95 000 téc de génisses (+5% /2021).

Certes, la flambée des prix des matières premières inquiète dans un pays où l’engraissement est principalement basé sur des rations sèches très dépendantes de l’importation de céréales et de tourteaux et où le coût des aliments achetés représente plus de la moitié du coût de production d’un JB. Mais il semble que jusqu’alors les engraisseurs parviennent à y faire face, en témoigne le maintien des flux de petits veaux français vers l’Espagne (lire l’article sur les jeunes veaux laitiers).

Les prix des JB restent orientés à la hausse grâce à un regain de la demande à l’approche des fêtes, tant sur le marché national que dans les circuits cheville en Italie et en Grèce. En outre, deux bateaux étaient prêts à partir en semaine 50 vers la Libye, l’un au départ du port de Carthagène et l’autre de celui de Tarragone.

Le JB U espagnol cotait 5,51 €/kgéc en semaine 49 (+23% /2021), le JB R 5,41€/kg (+23% /2021) et le JB O 4,91 €/kg (+24% /2021).

ALLEMAGNE : prix stables à un haut niveau

En Allemagne, les prix des jeunes bovins sont relativement stables depuis mi-novembre. L’offre limitée soutient les prix, mais la forte réduction du pouvoir d’achat dans le contexte inflationniste limite aussi la demande.

Les cotations des jeunes bovins restaient en hausse de +11% /2021 début décembre, à 5,21 €/kg de carcasse pour le JB U, 5,15 €/kg pour le JB R et 4,84 €/kg pour le JB O.

L’inflation est ramenée à +10% en novembre après un pic de +10,4% en octobre en rythme annuel. L’indice de prix de l’énergie était à +39% et celui de l’alimentation à +21%. Le pouvoir d’achat des consommateurs allemand est donc durement impacté.

Les abattages de jeunes bovins sont restés très limités en novembre et à l’approche des fêtes. Sur les semaines 46 à 49, ils étaient en baisse marquée par rapport aux années précédentes (-7% /2021 et -8% /2020).

POLOGNE : production en repli

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser, le cheptel laitier polonais se réduisant comme ailleurs dans l’UE. Ce repli fait suite à une longue expansion depuis 2004 (adhésion de la Pologne à l’UE) qui avait donné lieu à une baisse des exportations polonaises de jeunes veaux laitiers, puis à une hausse des importations de veaux en provenance des pays voisins.

Sur les 9 premiers mois de l’année, les volumes de jeunes bovins mâles et femelles abattus n’ont totalisé que 295 000 téc (-4% /2021 et -8% /2020), dont 229 000 téc de taurillons (-6% /2021 et -11% /2020) et 66 000 téc de génisses (+1% /2021 et +6% /2021). La part croissante de femelles dans la production témoigne d’une part de la difficulté à trouver des veaux mâles et d’autre part de la mise en place d’une filière génisse pour servir le marché italien, friand de « scottone ».

Les cours des JB à la production se maintiennent à un niveau élevé, sans pour autant suivre la dynamique haussière enregistrée en Europe du Sud. Il n’y a pas eu d’effet taux de change ce mois-ci, le zloty ayant peu évolué par rapport à l’euro sur les dernières 5 semaines.

La cotation du JB R se situait à 4,82 €/kg de carcasse en semaine 49 (+12% /2021 et +53% /2020) et celle du JB O à 4,54 €/kg (+11% /2021 et +52% /2020).

Viandes bovines » Femelles » Europe »

Dynamiques divergentes des cours

Dernière révision le

Les cotations des réformes suivent désormais des trajectoires différentes. L’offre en réformes a rebondi dans certains États membres comme en Irlande, au Royaume-Uni ou en Allemagne. Après la forte baisse des dernières semaines, les cours irlandais se sont redressés. Ils sont sous pression ailleurs.

IRLANDE : hausse des cotations comme des abattages.

En Irlande, le rythme d’abattages des réformes a poursuivi sa progression alors que les conditions météorologiques difficiles ont mis fin à la saison de pâturage dans la grande majorité du pays. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de gros bovins restaient supérieurs à ceux des années précédentes entre les semaines 45 et 48 (+6% /2021 et +1% /2020). C’est notamment lié au taux de réforme : les abattages de vaches ont en effet été importants sur cette période (+25% /2021 et +26% /2020).

Les prix des bovins ont fléchi à l’automne sous le poids de l’offre, mais se sont repris à partir de la mi-novembre grâce à une demande ferme à l’export, en particulier pour la viande de transformation. A l’approche des fêtes, la demande devrait rester ferme et soutenir les prix. La cotation de la vache O est repassée au-dessus de la barre des 4 euros, à 4,05 €/kg de carcasse (+17% /2021 et +43% /2020) en semaine 48, soit 17 centimes de plus (+4%) en 4 semaines. La reprise concerne également la cotation du bœuf R3 qui a repris +24 centimes sur la même période, à 4,75 €/kg (+13% /2021 et +29% /2020).

Depuis le début de 2022, les exportations irlandaises ont été soutenues grâce à une offre en hausse et une compétitivité-prix favorable. La production irlandaise de viande bovine en 2023 devrait reculer (-2% /2022) d’après les estimations de Bord Bia, en raison notamment de la forte hausse des réformes de vaches en 2022, estimés à +51 000 vaches par rapport à 2021.

ROYAUME-UNI : lente baisse des cours des réformes et stabilité pour les animaux jeunes.

Au Royaume-Uni, les abattages de gros bovins ont été à nouveau relativement dynamiques entre les semaines 45 et 48 d’après l’indicateur d’AHDB (+5% /2021 ; -3% /2020). C’est notamment dû à la poursuite saisonnière des réformes de vaches (+14% /2021 et +10% /2020) alors que la disponibilité en pâturage est en net retrait.

Les cours des bovins, toujours supérieurs aux années précédentes, sont cependant restés orientés à la baisse. Celle-ci est toutefois limitée. A 3,48 £/kg de carcasse (+26% /2021 et +41% /2020 ; soit 4,05 €/kg) en semaine 48, la cotation de la vache O a perdu 10 pence en quatre semaines (-3%).

Les cotations des animaux plus jeunes se sont stabilisées, à l’image de celle du bœuf R3, à 4,51 £/kg (+7% /2021 et +19% /2020), soit 5,24 €/kg.

En septembre dernier, les importations britanniques de bœuf ont flirté avec les 24 500 tonnes (+28% /2021). En cumul sur 9 mois, elles ont atteint 222 500 tonnes, (+5%). En parallèle, les exportations ont approché en septembre dernier 12 000 tonnes (+7%). Sur les 3 premiers trimestres de 2022, elles totalisent près de 120 000 tonnes (+23% /2021) niveau qui reste inférieur à l’avant Brexit. Sur la période, elles ont dépassé 97 000 tonnes vers l’UE (+46% /2021). L’Irlande, la France et les Pays-Bas sont les principaux bénéficiaires.

ALLEMAGNE : progression des abattages et cours orientés à la baisse.

En Allemagne, le rebond saisonnier des abattages de réformes s’est poursuivi en novembre. Entre les semaines 45 et 48, les abattages de vaches restaient cependant dans la moyenne basse des dernières années (-5% /2021 et +13% /2020).

En cette période de l’année, la demande en viande de réforme reste limitée. Les cours sont orientés à la baisse, mais restent toujours nettement au-dessus des niveaux des années précédentes. En semaine 48, la cotation de la vache O est repassée sous la barre des 4 euros à 3,99 €/kgéc (+14% /2021 et +73% /2020) une première depuis février 2022.

D’après AMI, après ces dernières semaines de baisse, l’offre en réformes est désormais plus équilibrée par rapport à la demande.

En attendant, sur 10 mois, les ventes au détail de viandes se sont logiquement repliées de près de -10% /2021 en volume par rapport à une année 2021 marquée par les restrictions autour de la RHD. C’est notamment le cas de la viande bovine (-22%) dont la consommation en 2021 s’était nettement reportée vers la vente au détail. A noter que malgré une progression à deux chiffres, la proportion de substituts de viande reste très minoritaire.

L’inflation en Allemagne reste soutenue. Elle a ainsi atteint +10% /2021 en novembre dernier. Elle a été particulièrement marquée pour le secteur de l’alimentation avec une bond de +21% sur un an, un niveau bien supérieur au niveau moyen constaté dans la zone euro.

POLOGNE : les cours des réformes en baisse.

En Pologne, les cotations des réformes sont reparties à la baisse après une brève remontée. S’il reste supérieur aux années précédentes, le cours de la vache O a perdu 19 centimes en quatre semaines (-4%) pour atteindre 4,15 €/kg de carcasse en semaine 48 (+11% /2021 et +77% /2020).

Sur le troisième trimestre 2022, les abattages de vaches ont avoisiné les 142 000 têtes (+6% /2021 et -1% /2020 et 2019) alors que le cheptel reste contraint. Pour mémoire, La dernière enquête cheptel de juin 2022 faisait état d’un recul du nombre de vaches.

Viandes bovines » Maigre »

Exportations dynamiques vers l’Algérie

Dernière révision le

Comme chaque année en novembre, l’offre en broutards a augmenté du fait du retour des animaux dans les étables. Malgré tout, les prix sont restés stables ou ont à peine diminué car la demande française pour l’engraissement est restée ferme, notamment en Charolais. Les exportations vers l’Italie ralentissaient un peu mais étaient dynamiques vers l’Algérie.

Léger tassement des cours

Le retour des animaux en stabulation a entraîné une certaine augmentation de l’offre. De ce fait, les mâles et femelles charolais légers, plus nombreux en cette saison, ont perdu quelques centimes. Les cours des animaux charolais les plus lourds et les Limousins, très demandés, se sont maintenus.

Début décembre en semaine 49, le broutard charolais U de 450 kg cotait 3,35 €/kg vif (+79 cts ou +31% /2021, +46% /2020) un niveau stabilisé depuis plusieurs semaines.

Le cours du Charolais U de 350 kg, à 3,46 €/kg vif en semaine 49 (+77 cts ou +29% /2021, +41% /2020), s’est érodé de -4 cts sur les quatre dernières semaines.

En semaine 49, le cours du Limousin E de 350 kg a été reconduit à nouveau à 3,65 €/kg vif pour la huitième semaine consécutive (+82 ou +29% /2021, +37% /2020). La cotation du mâle croisé R de 300 kg s’est également stabilisée à 3,08 €/kg vif (+47 cts ou +18% /2021, +34% /2020).

La Charolaise U de 270 kg était cet automne plus rare qu’habituellement et son cours avait rapidement progressé pour dépasser même celui de la Limousine E de 270 kg en semaine 42 ! Depuis, le prix de la Charolaise est reparti à la baisse, à 3,25 €/kg vif en semaine 49 (+57 cts ou +21% /2021, +27% /2020) soit 5 centimes en dessous de la Limousine E de 270 kg (3,30 €/kg vif, +38 cts ou +13% /2021 et +19% /2020).

Naissances en léger recul par rapport à 2021

En octobre 2022, 281 000 veaux de mère allaitante sont nés en France (- 1 000 têtes ou -0,4% /2021 et -1,9% /2020). Sur les quatre premiers mois de la campagne 2022-2023 (juillet-octobre) 888 000 veaux sont nés, en recul par rapport aux années précédentes (-23 00 têtes ou -2,5% /2021 et -5,3% /2020).

Au 1er novembre, la décapitalisation du troupeau allaitant est restée soutenue, avec un effectif de 3 531 000 vaches allaitantes en France (– 114 000 têtes ou -3,1% /2021).

Effectifs de broutards en légère baisse

Au 1er novembre 2022, 602 000 broutards de 0 à 6 mois étaient présents en France, en léger recul par rapport à l’année précédente (-7 000 têtes ou -1%/2021, -6% /2020). Cette baisse, inférieure à celle du cheptel de mères allaitantes, est le résultat du relatif dynamisme des naissances du mois d’octobre. La baisse des effectifs de broutards de 6 à 12 mois est plus forte, avec 774 000 têtes présentes au 1er novembre (- 29 000 têtes ou -4% /2021 et-4% /2020). L’offre en broutards reste donc restreinte et maintient les cours à leur niveau actuel élevé.

Ralentissement des exportations, y compris vers l’Italie

D’après les données SPIE-BDNI, les exportations françaises de bovins de type viande âgés de 4 à 16 mois ont totalisé 90 000 têtes en octobre (semaines 40 à 43) toutes destinations confondues (-4 800 têtes ou -2% /2021 et -14% /2020). En cumul sur les semaines 1 à 46, 938 000 têtes ont été expédiées à l’étranger, en net retrait par rapport aux années précédentes (-86 000 ou -8% /2021 et -6% /2020). Les exportations de Charolais ont reculé plus nettement (-12% /2021) que celles de Limousins (-7% /2021), du fait de la réorientation préférentielle des premiers vers l’engraissement en France.

Les exports totaux vers l’Italie de bovins de tous âges et de tous poids (veaux et broutards inclus) pour les semaines 45 à 49 s’élevaient à 102 000 têtes selon TRACES, en recul d’une année sur l’autre (-9 000 têtes ou -8% /novembre 2021 particulièrement dynamique). Les engraisseurs italiens auraient ralenti les sorties de jeunes bovins pour profiter de la hausse des cotations, et auraient donc différé les achats de broutards car les bâtiments tarderaient à se vider.

Vers l’Espagne, les exportations de bovins de tous âges et de tous types ont reculé sur les semaines 45 à 49 (-4 000 têtes selon TRACES soit -6% /2021).

Forte demande en Algérie et en Tunisie

D’après les Douanes, en cumul sur neuf mois, 41 000 animaux ont été exportés vers les pays tiers (-9 500 têtes ou -19% /2021), la baisse étant totalement imputable à l’arrêt des ventes vers Israël. À l’inverse, les broutards français sont très demandés en Algérie. Les importations de viande et de broutards étaient réduites depuis deux ans par le gouvernement algérien pour économiser les devises. La hausse des prix du gaz a permis de lever les restrictions aux importations et la demande algérienne est revenue à un haut niveau. 6 700 animaux sont partis vers l’Algérie en septembre, en nette augmentation (+14 %) par rapport au mois de septembre 2021 déjà très dynamique. En cumul depuis le début de l’année, l’Algérie a acheté 36 000 broutards (+7% /2021). La demande est également élevée en Tunisie, avec près de 4 000 broutards expédiés entre janvier et septembre 2022 (×20 /2021 et ×1,5 /2020). Ces deux pays représentaient la plupart des ventes de broutards aux pays tiers

Viandes bovines » Veaux de boucherie »

Les abattages de veaux en chute depuis deux mois

Dernière révision le

Les prix des veaux gras en France ont poursuivi leur hausse saisonnière, portés par la faiblesse des disponibilités. Les abattages ont nettement reculé en novembre, comme en octobre, suite à des mises en place restreintes, à un recul de l’activité veau de certains opérateurs et à la chute des abattages de veaux sous la mère. La production des Pays-Bas est stable en téc, avec davantage de veaux abattus car le marché européen est à la recherche de viande.

Les cours des veaux gras toujours en hausse

Les prix des veaux finis ont poursuivi leur hausse saisonnière en novembre, à un rythme accéléré ces quatre dernières semaines. Le veau rosé clair O élevé en atelier a progressé de +25 cts en 4 semaines (contre +18 cts le mois précédent). En semaine 49, il cotait 7,45 €/kg de carcasse (+14% /2021 ou +92 cts et +29% /2020 ou +1,68 €). Cette hausse est liée à la faiblesse de l’offre, avec en novembre, pour le 2ème mois consécutif, une nette baisse des abattages de veaux gras.

Le veau rosé clair R élevé en atelier a suivi la même tendance pour atteindre 7,72 €/kg éc (+11% /2021 ou +78 cts et +21% /2020 ou +1,34 €). L’écart de prix entre les catégories R et O s’est encore réduit, à 27 centimes en semaine 49. Le marché plus haut de gamme du veau rosé clair R peine davantage à passer les hausses de prix que celui du veau O, meilleur marché.

En veau sous la mère, la cotation a également suivi la tendance haussière. Le veau rosé clair U élevé au pis cotait 9,32 €/kg éc en moyenne sur les quatre dernières semaines (+7% /2021 ou +65 cts et +10% /2020 ou +83 cts).

Le prix des poudres de lait recule

Depuis cet été, le prix des matières premières lactées recule du fait de la baisse de la demande chinoise et de disponibilités élevées : les usines de poudre ont beaucoup fabriqué cet été, en anticipation des hausses du prix de l’énergie à venir. Ainsi, le prix de la poudre de lait écrémé en France s’est replié depuis mi-octobre sous son niveau de 2021 à pareille époque. Même si elle a rebondi de 80 € en 4 semaines, elle cotait en semaine 48 à 3 050 €/t (-5% /2021 et -11% depuis le début de l’année).

Le prix de la poudre de lactosérumdoux recule aussi depuis l’été du fait de la baisse de la demande : la cotation française se situait à 980 €/t en semaine 48, après un léger rebond de 70 € en 4 semaines, mais toujours en recul de -11% /2021 et -18% depuis le début de l’année.

Pour la partie fibreuse de l’aliment pour veau, l’IPAMPA des autres aliments pour veaux progresse sans discontinuer depuis deux ans. En octobre il atteignait 150,5 points (+2 pts en un mois, +28% /2021 et +47% /2020).

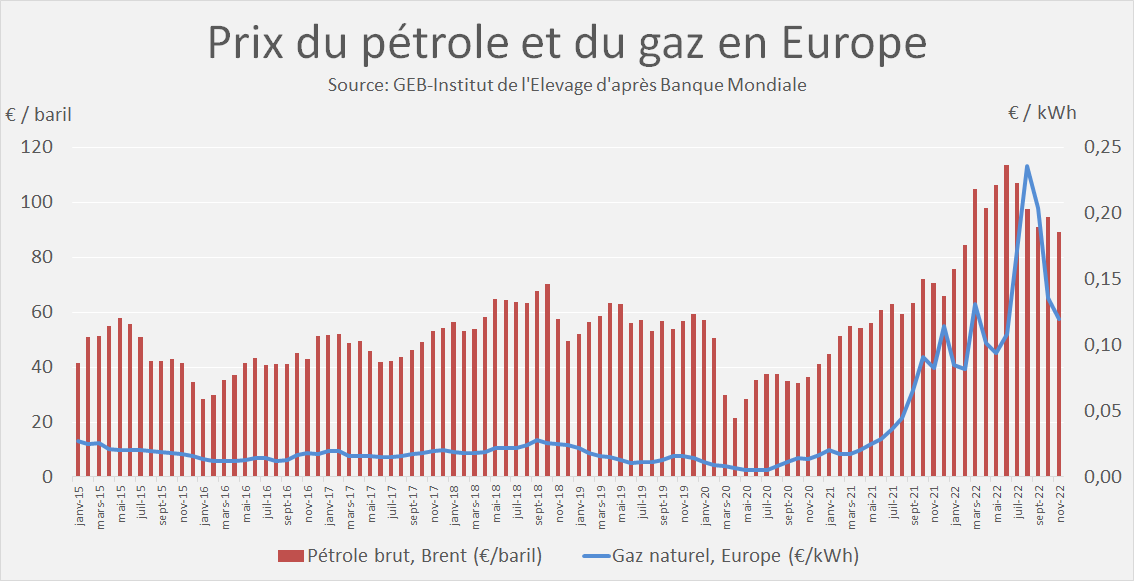

Côté éleveur, les coûts de production restent très élevés, même si le prix du pétrole a reflué de -6% en un mois en Europe. Le cours moyen du baril de Brent (Mer du Nord) dont le propane (utilisé en atelier veau) est un coproduit, se situait à 89 €/baril en novembre, à des niveaux bien supérieurs aux années passées (+26% /2021 et x 2,4 /2020).

Les abattages de veaux reculent fortement pour le 2ème mois consécutif

La filière veau de boucherie fait face à une situation inédite. En novembre, pour le 2ème mois consécutif, les abattages ont chuté à une période où ils sont traditionnellement dynamiques du fait des températures hivernales. Ainsi, seuls 93 000 veaux gras ont été abattus en novembre (-10% /2021 ou -10 000 têtes et -9% /2020).

Cumulés sur onze mois, les abattages ont nettement reculé de -6,4% /2021 (-70 000 têtes dont -14 000 veaux allaitants), à 1,025 million de têtes. Cela s’explique par la grande prudence des mises en place des intégrateurs, face aux prix des matières premières lactées en constante augmentation de 2021 à mi-2022 et par un désengagement de l’activité veau de certains opérateurs. S’y ajoute l’inflation sur les produits alimentaires, tous les mois un peu plus forte entamant le pouvoir d’achat des ménages et les achats de viande, y compris de veau.

Les abattages de veaux allaitants reculent plus vite que l’ensemble des abattages (-7,4% contre -6,4% tous veaux) car des élevages ont arrêté la production de veaux sous la mère (prix non incitatifs en 2022, retraite sans reprise de cette activité) ou ont réduit temporairement la production parfois, pour vendre en broutard cet automne.

Des veaux abattus moins lourds, mais à âge égal

Dans un contexte de faiblesse de l’offre, les poids carcasses se sont allégés d’un mois sur l’autre de -1,3 kg, ce qui témoigne d’une bonne adéquation entre offre et demande. En novembre, ce poids moyen des carcasses était de 144,0 kg, en fort recul de -4,9 kg par rapport à 2021.

Cet allègement illustre l’évolution des plans d’alimentation entre 2021 et 2022. L’utilisation croissante d’aliments fibreux, moins onéreux, au détriment des poudres lactées a réduit la prise de poids quotidienne des veaux. L’âge à l’abattage est en revanche stable d’un an sur l’autre, égal en novembre à 187,0 jours.

Aux Pays-Bas la production est stable

La cotation du veau de boucherie pie-noir néerlandais a suivi une hausse saisonnière similaire à celle de la cotation en France, rebondissant elle aussi ces dernières semaines (+25 cts en 4 semaines). En semaine 49, le prix du veau gras s’établissait à 6,30 €/kg éc (+11% /2021 ou +65 cts et +46% /2020).

Aux Pays-Bas, la production de viande de veau cumulée de janvier à septembre est stable d’une année sur l’autre, égale à164 000 téc, soit +0,2% /2021 et = /2020. Cependant, le nombre de veaux abattus (1 064 000 têtes abattues en 9 mois) a augmenté quasiment tout au long de l’année, de +4,3% /2021 (+44 000 têtes). Le poids carcasse moyen s’est fortement réduit, de -6,4 kg en un an, témoignant d’une forte demande en viande de veau dans la RHD européenne redynamisée et d’un manque de viande en Europe, ce qui accélère les sorties.

En Italie, après un plafonnement durant plusieurs semaines, la cotation prix du veau gras à Modène a rebondi de +27 cts en quatre semaines, à 6,75 €/kg éc en semaine 49 (+4% /2021 et +38% /2020). D’après Eurostat sur les neuf premiers mois de l’année, les abattages italiens de veaux gras ont été stables d’une année sur l’autre, à 457 000 têtes (+0,2% /2021 et -3,4% /2020).

Viandes bovines » Veaux nourrissons »

Vers une nouvelle année d’exports record vers l’Espagne

Dernière révision le

Les veaux mâles laitiers restent mal valorisés cet automne, malgré des naissances en net recul depuis le début de la nouvelle campagne 2022-2023. Les intégrateurs français sont toujours prudents dans leurs mises en place et l’engraissement de JB laitiers recule. Les veaux mâles et femelles croisés lait-viande résistent mieux à la baisse saisonnière car ils intéressent les engraisseurs espagnols, toujours actifs aux achats. La pénurie de viande en Europe fait gonfler les prix des bovins finis en Espagne et soutient cette filière d’engraissement.

La cotation du jeune veau laitier stagne à 59 € début décembre

En novembre et décembre, le prix du jeune veau laitier de 45-50 kg a peu varié. En semaine 49, il cotait 59 €/tête, soit +7 € comparé à 2021 et +12 € /2020. Le cours est bas, mais légèrement au-dessus des valeurs des années passés, du fait de la chute des naissances depuis le début de la nouvelle campagne et de l’attraction exercée par l’Espagne sur les veaux laitiers français.

Le veau mâle laitier plus âgé de 50-55 kg cotait, comme le mois passé, 84 €/tête (+11 € /2021 et +19 € /2020).

Le cours du veau mâle de type viande, croisé lait-viande ou mixte remonte légèrement depuis fin octobre. Il cotait 185 €/tête en semaine 49 (+25% ou +37 € /2021 et +30 € /2020). Le veau femelle de ces catégories a encore mieux résisté à la baisse que le mâle, à 146 €/tête soit +59 €/2021 ou +68% et +52 €/2020 ou +55%, les Espagnols engraissant des femelles pour leur marché intérieur et pour le marché italien.

Sursaut des naissances de veaux de mère laitière en octobre

Alors que depuis le début de la nouvelle campagne de naissances 2022-2023, les naissances de veaux de mère laitière étaient en net recul, les naissances d’octobre 2022 ont quasiment égalé celles de l’an passé. Ainsi en octobre, 333 000 veaux de mère laitière sont nés (-0,6% /2021 ou -2 000 têtes et -1,5% /2020).

Les naissances de veaux de mère laitière restent cependant en net recul de -4,7% sur les quatre premiers mois de la nouvelle campagne, avec 1 235 000 veaux nés (-61 000 têtes). Au 1er novembre, le cheptel de vaches laitières comptait 3,45 millions de vaches, en recul de -2,4% /2021, soit -83 000 têtes. Ce recul, entamé début 2022, s’est accentué depuis le début de la nouvelle campagne, avec des entrées de génisses laitières réduites par le nombre restreint de génisses élevées et les exportations accrues de ces dernières.

Les exports de veaux laitiers encore très élevés en octobre

41 500 veaux de mère laitière ont été expédiés de France entre les semaines 40 et 43, selon SPIE-BDNI, un chiffre égalant , à 500 têtes près, le record d’octobre 2021. En cumul entre les semaines 1 et 46, 324 000 veaux ont quitté l’Hexagone, soit +5% /2021 (+17 000 têtes) et +17% /2020. A cet égard, 2022 sera sans doute encore une nouvelle année d’exportations record de veaux laitiers français.

En Espagne, le prix du veau frison de moins d’un mois porté par le prix de la viande

Le veau frison espagnol de moins d’un mois a subi une moindre baisse saisonnière que l’an passé, et cotait 121 € (+16% /2021 ou +17 € et +56% /2020 ou +44 €). Les engraisseurs espagnols sont toujours inquiets de la hausse du coût des céréales, mais les prix élevés et croissants des JB espagnolspermettent, pour le moment, de couvrir les coûts.

La consommation de viande bovine en Espagne est affectée par l’inflation. Cependant, le prix des JB espagnols est soutenu par la pénurie de viande en Europe et par le développement de l’export vers l’Italie et la Grèce notamment, où la demande est toujours présente, même si les prix sont jugés élevés et que la concurrence polonaise, croate ou hongroise propose des prix plus compétitifs. L’apparition fin novembre de la fièvre hémorragique épizootique du cerf en Andalousie vient assombrir l’horizon en entraînant la fermeture du marché saoudien et égyptien aux bovins espagnols.